Приобрети журнал - получи консультацию экспертов

№4(27)(2014)

Решение Кабинета Министров Украины от 21 ноября 2013 года о приостановке подготовки страны к подписанию Договора об ассоциации с Европейским Союзом стало поистине судьбоносным для всей нашей страны. Украина с тех пор изменилась практически до неузнаваемости, однако стремление украинцев стать частью цивилизованного мира, желание равняться на идеал гражданского общества, демократии и человеческого развития, несмотря ни на что, сохранилось.

Новая власть едва ли не с первых минут своего правления твердо заявила: попытки Украины сблизиться с Европой будут непременно возобновлены. В подтверждение этих слов не так давно была подписана политическая часть отмененного Договора об ассоциации. Теперь же наши европейские партнеры выразили полную готовность помочь украинским товаропроизводителям путем смягчения условий для украинского экспорта в Европу.

Бюрократ и бизнесмен

Началось все еще 6 марта 2014 года с заявления президента Европейской комиссии Жозе Мануэла Баррозу о готовности Евросоюза в одностороннем порядке разрешить ввоз украинских товаров на территорию ЕС без уплаты соответствующих ввозных пошлин. Уже 11 марта с такой инициативой официально выступила Еврокомиссия, а через несколько недель данную идею поддержал профильный комитет Европарламента. Непосредственно Европарламент принял соответствующее решение на заседании 6 апреля, окончательно же утвердил пакет торговых преференций для Украины Совет ЕС по вопросам иностранных дел, что произошло 14 апреля.

Тем не менее, важно понимать, что изначально отмена пошлин на украинские товары задумывалась Еврокомиссией как временное решение, действие которого ограничивается 1 ноября 2014 года. То есть, по сути, в распоряжении украинского бизнеса чуть больше полугода, чтобы в полной мере ощутить все выгоды конкуренции на льготных условиях на европейском рынке. Для этого Евросоюз в одностороннем порядке вводит в действие главные экономические положения Договора о создании зоны свободной торговли с Украиной, что являлось основой забракованного предыдущим правительством Соглашения об ассоциации нашей страны и ЕС.

Согласно тому документу, подготовка которого, к слову, стартовала еще в 2007 году, Европейский Союз брал на себя обязательство существенно либерализировать торговлю с Украиной. Под этим подразумевалось снизить или отменить ввозные пошлины, а также увеличить квоты для украинских производителей по 97 % тарифных линий. Аналогичные меры должна была применить и Украина по отношению к европейским товарам, однако подписание документа было сорвано, а последующие события в нашей стране отбросили власть Президента Януковича в небытие, а возможное заключение договора отсрочило еще на год.

Своим же решением Европарламент гарантировал Украине одностороннее выполнение всех этих обязательств минимум до 1 ноября текущего года. Что будет дальше, наверняка сказать не может никто, ведь вполне очевидно, что новый президент Украины будет иметь дело также и с обновленным составом Европарламента, выборы в который запланированы на 22–25 мая – практически синхронно с выборами в Украине. Не удивительно, что представители ЕС настояли на том, чтобы экономическая часть Соглашения об ассоциации с Украиной была подписана не раньше, чем в Украине выберут своего президента: столь серьезные политико-экономические решения нынешний состав Европарламента, доживающий свои последние месяцы, брать на себя попросту не хочет.

При этом существует и возможность смены председателя Еврокомиссии, а на эту должность в числе прочих кандидатов будут претендовать кандидаты от более консервативных и даже радикальных партий, которые не приветствуют дальнейшее расширение ЕС, по крайней мере до того момента, пока объединенная Европа не решит свои внутренние проблемы.

Из всего этого вытекает, что переговоры относительно экономической части Ассоциации будут начаты с некой естественной отсрочкой, причем не исключено и то, что на этот раз легендарная европейская бюрократия не откажет себе в удовольствии и затянет процесс подписания Соглашения, как минимум, до конца 2014 года.

Проблема квотирования

Разумеется, рассчитывать на то, что украинские товары незамедлительно непрерывным потоком хлынут на европейские рынки, преждевременно и даже в некоторой степени наивно. Несмотря на то что 27 % украинского экспорта в 2013 году пришлось именно на страны Евросоюза (что эквивалентно $17 млрд), далеко не все украинские производители готовы сегодня в полной мере переориентироваться на поставки товаров по западному направлению. Как минимум, не секрет, что в ЕС действуют чрезвычайно строгие требования относительно качества импортируемой на его территорию продукции. Это и фитосанитарные нормы, и технические стандарты – в европейские страны допускаются только товары самого высшего качества. В любом случае, прежде чем украинские экспортеры смогут продавать свои товары в ЕС, они будут подвергнуты серьезнейшей проверке на всех уровнях, и пройдут такое испытание далеко не все.

Но важно при этом осознавать, что отмена ввозных пошлин на украинскую продукцию не означает отмену или увеличение квот по каждому виду экспортных товаров. Конкуренция на европейских рынках и без того очень серьезная. Кроме того, доступ к ним осложняется в связи с количественными ограничениями на ввоз иностранных товаров – такой себе европейский протекционизм в действии. То есть пошлины европейцы отменят, но бесплатно ввозить товары на территорию ЕС украинские производители смогут только в рамках установленных квот. За все товары, которые не будут «помещаться» в размер установленной квоты, украинскому бизнесу придется платить пошлины по прежним договоренностям.

Сырьевое государство

Тем не менее, очевидно, что 500 миллионов потенциальных платежеспособных потребителей на европейском рынке являются лакомым кусочком для любого международного бизнеса. Естественно, конкуренция в Европе находится также едва ли не на заоблачном уровне, и все это, умноженное на усиление консервативных тенденций в европейской экономической политике, ставит украинского производителя в очень сложные условия.

Отечественный экспорт имеет ярко выраженный сырьевой характер, а производство обладает не самым высоким уровнем себестоимости. Эти факторы вполне можно отнести к разряду конкурентных преимуществ украинской продукции, но вполне естественно, что в ЕС не заинтересованы в том, чтобы дешевые украинские товары – в основном из аграрного сектора и металлургии – наводнили европейский рынок, где и без того хватает малоразвитых, преимущественно сельскохозяйственных стран, многие из которых являются полноправными членами Еврозоны.

Демонстрации фермеров в Европе сейчас никому не нужны, поэтому рассчитывать на существенное увеличение импортных квот со стороны ЕС на данном этапе для Украины излишне. ЕС, безусловно, идет нам навстречу, снижая или отменяя ввозные пошлины – украинские экспортеры сэкономят на этом уйму денег, но изначально было понятно, что квоты на украинские товары увеличиваться пока не будут, что, в свою очередь, может нивелировать все преимущества, связанные с отменой пошлин.

В то же время, экспорт украинских товаров в Европу является слабо дифференцированным, поскольку основу наших поставок по западному направлению составляют всего три производственных сектора – металлургия, сельское хозяйство и добыча сырья.

Именно на эти отрасли в сумме приходится около 60 % всех украинских поставок на территорию Европейского Союза. Менее значимым и объемным является экспорт в ЕС товаров пищевой и химической промышленности, а также машиностроения.

Более детально рассмотрим каждую из вышеуказанных отраслей: какие выгоды получит наша промышленность благодаря отмене пошлин на экспорт товаров в Европу?

Агросектор: Европа против Азии

Именно сельское хозяйство в последнее время считается настоящим локомотивом украинской экономики. Благодаря очень высокому урожаю, а также растущему спросу, а соответственно, и цене на продукты продовольствия в мире, агропром укрепил Украину в статусе одного из главных сельскохозяйственных лидеров мира, благодаря чему мы входим в десятку крупнейших мировых поставщиков пшеницы, а также в тройку лидеров по производству и экспорту кукурузы.

По состоянию на 28 марта нынешнего года Украина с начала 2013–2014 маркетингового года (июль 2013 – июль 2014) экспортировала 27,1 млн т зерновых культур, среди которых 7,72 млн т пришлось на пшеницу, 2,15 млн – на ячмень, и 16,96 млн т – на кукурузу.

Значительная, правда, не основная часть этого экспорта направляется также и в Европу, однако все же главными потребителями украинского зерна являются страны Азии: Саудовская Аравия, Египет и Китай. Что касается Евросоюза, то его экспортный потенциал только по пшенице оценивается в 24 млн т в год, что уже существенно превышает мощь украинских производителей.

Тем не менее, отечественные зерновые культуры в странах Европы довольно-таки востребованы, правда, это в большей степени касается низкосортных сортов пшеницы, кукурузы и ячменя – европейские фермеры используют их для промышленного откорма скота. Более качественную продукцию мы поставляем преимущественно в азиатский регион.

Для тех же украинских производителей, которые работают по европейскому направлению, отмена налогов на ввоз теоретически должна обеспечить облегчение финансовой нагрузки: например, для твердой пшеницы размер пошлины составляет €148 за тонну, для кукурузы – €94. То есть, если учесть, что квота по пшенице находится на уровне 950 тыс. т, а для кукурузы – 400 тыс. т в год, то на выходе украинские поставщики получат экономию в размере €140,6 и €37,6 млн соответственно.

Как нетрудно заметить, Европа не очень уж и щедра в отношении украинской агропродукции – из 30 млн т зерновых культур, которые Украина планирует экспортировать в 2013–2014 маркетинговом году, 1,4 т беспошлинного ввоза на территорию ЕС выглядят несерьезно.

И это не считая остальных товарных позиций, на которые ЕС устанавливает для нашей страны квотовые ограничения – их порядка сорока со стороны Европы и всего три со стороны Украины. То есть Европейский Союз серьезно ограничивает беспошлинный ввоз 40 различных сельхозтоваров из Украины, тогда как вся продукция из ЕС, помимо трех позиций (сахар, мясо птицы, а также свинина), согласно Договору об ассоциации, может ввозиться в нашу страну без уплаты любых налогов украинскому государству и при этом в неограниченных количествах. Пока Договор об ассоциации не подпишут полностью, Европа будет выполнять его требования в одностороннем порядке, и 82 % товаров украинского агропрома облагаться пошлинами не будут. Однако такие непаритетные условия наводят далеко не на самые радужные мысли.

Помимо экспорта зерновых культур существенную статью в украинских сельхоздоходах составляет и пищевая промышленность: производство кондитерских изделий, соков, соевого масла, яиц, хлебобулочных и макаронных изделий – вся данная продукция также экспортируется в Европу. Но и этот сегмент будет облагаться квотами. Разумеется, ввезти на территорию ЕС товаров мы сможем сколько угодно, только за все, что поставляется в Европу свыше установленного размера квот, украинские промышленники вынуждены будут платить ощутимые пошлины. Например, без уплаты ввозных пошлин Украина сможет ввезти на территорию только 6 тыс. т яиц, что составляет 0,5 % от общего внутреннего производства этого продукта в нашей стране.

Металлургия: Демпинг и схемы олигархов

Если агропроизводство в Украине в последнее время переживало ощутимый рост благодаря невероятно высоким урожаям, активизации инвестирования, а также повышению мирового спроса на сельхозпродукцию, то металлургия переживала достаточно сложные и неоднозначные времена. Мировая конъюнктура на фоне кризиса и всемирного застоя в сфере строительства оставалась крайне неблагоприятной – цены на продукцию и спрос снижались, а не всегда высокорентабельная украинская продукция не могла составить достойную конкуренцию российским и китайским производителям.

Поможет ли украинским металлургам решение ЕС временно и весьма ограниченно открыть свои рынки для продукции из нашей страны – вопрос неоднозначный. В любом случае, отмена ввозных пошлин позитивно скажется на экспортных показателях украинской металлургии. Однако вряд ли это улучшение будет действительно ощутимым.

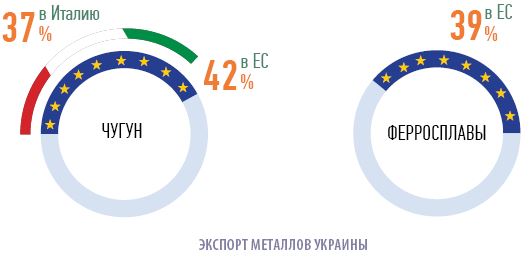

Среди основных экспортных отраслей украинской металлургии ввозной пошлиной в странах Евросоюза облагается только чугун – за него отечественные экспортеры должны платить 1,7 % от стоимости ввезенного товара. Тем не менее, отмена пошлин для украинских производителей как чугуна, так и ферросплавов будет весьма ощутимой, ведь в Европу ежегодно поставляется около 42 % и 39 % такой продукции соответственно. Главным европейским покупателем украинского чугуна является Италия, в которую поставляется 37 % от общего количества экспортируемого из нашей страны товара. В общей сложности Украина продает свои чугун и ферросплавы всего в восьми странах (основные из них – Италия, Турция, Нидерланды, США и Россия), что в 2013 году принесло отечественным производителям около $1,7 млрд.

Тем не менее, в целом рынок Европы уже давно не является для украинских металлургов по-настоящему перспективным и прибыльным направлением. Только в 2012 году доля ЕС в сегменте экспорта украинских длинномерных изделий из металла – арматуры, квадратной заготовки и швеллера – снизилась на 9,5 процентных пунктов, до 7,8 %. При этом плоской продукции (сляб и листовая сталь) в страны Евросоюза было поставлено вдвое меньше, чем в предыдущем периоде.

Связано это во многом с антидемпинговыми мерами, предпринятыми Евросоюзом в отношении украинского производства: на большинство видов отечественного проката действует антидемпинговая пошлина, размер которой в среднем составляет около 52 % от стоимости ввозимых товаров. При таких условиях рынок ЕС для наших производителей длинномерного проката не является приоритетным, поэтому не удивительно, что в зону ЕС-27 поставляется только 20 % украинских товаров данного вида.

Украинская металлургия имеет одну примечательную особенность. Речь идет о факторе олигархов, которые уже давно наладили целый ряд схем для того, чтобы обойти стороной квотовые и антидемпинговые ограничения на ввоз украинского металла в Евросоюз. Не зря основой отечественного экспорта в страны Еврозоны являются полуфабрикаты – готовая продукция и продукция с высокой добавленной стоимостью в Европу поставляется в значительно меньшей степени. В то же время, главные металлургические компании нашей страны, в первую очередь «Метинвест» и «ИСД», уже давно обзавелись активами в таких странах, как Польша, Италия или Венгрия, что позволяет производить конечную продукцию именно на этих заводах, а не в Украине. В нашей же стране в основном добывается руда, осуществляется ее переплавка, а также изготавливаются полуфабрикаты – все это в конечном итоге поставляется на европейские предприятия, принадлежащие одному и тому же украинскому олигарху.

Поэтому не удивительно, что именно руда и концентраты, а также углеродистая сталь значительно опережают металлопрокат в плане экспортных поставок Украины в страны Евросоюза. Ежегодно ЕС закупает у украинских производителей сырьевой продукции первых двух типов на сумму порядка $3 млрд, тогда как экспорт металлопроката оценивается всего в $1 млрд.

Одной из проблем украинской металлургии является структура себестоимости продукции, около 40 % которой составляет цена на газ. Учитывая, что на некоторых крупных отечественных предприятиях, например на Мариупольском металлургическом комбинате имени Ильича, до сих пор функционируют энергозатратные мартеновские печи, проблема изменения структуры себестоимости продукции в ближайшее время вряд ли исчезнет с повестки дня украинских металлургов. Да и отношения с Россией не способствуют уменьшению цены на газ, а даже наоборот – стимулируют ее необоснованный рост до высочайшего уровня в $580, что еще больше ударит по конкурентоспособности отечественной металлургии. Например, Китай, который является одним из главных конкурентов Украины на европейском рынке, с такими проблемами пока не сталкивается и даже наоборот – всячески пытается модернизировать свою металлургическую промышленность в плане внедрения энергосберегающих технологий. В гораздо меньшей степени это касается России – еще одного нашего конкурента, ведь структура, а значит, и проблемы российской промышлености в целом сходны с украинскими, с той лишь разницей, что в России государственная поддержка отрасли находится на существенно высшем уровне.

Следует отметить и серьезные проблемы со стандартизацией продукции украинских металлургических предприятий: не всегда те стандарты качества, в соответствии с которыми выпускают свою продукцию наши заводы, удовлетворяют иностранных заказчиков. Связано это во многом с тем, что украинские металлурги ведут деятельность на основе еще советских подходов к организации производства, что в принципе сопоставимо с требованиями российского или азиатского рынка, но не всегда приемлемо в Европе.

Ярким примером необходимости пересмотра стандартов на украинских метпредприятиях является история с отказом британско-датской компании Shell, занимающейся разработкой Юзовского газового месторождения в Харьковской и Донецкой областях, покупать трубы украинского производства. Мотивировала свой отказ Shell простым несоответствием качественных параметров украинской продукции. Вместо этого компания предпочла трубы из Японии как более качественные и современные.

Что же касается экспорта труб, то в этом плане отечественных производителей (в частности «Интерпайп» Виктора Пинчука), как и в случае с прокатом, заботят не столько ввозные, сколько антидемпинговые пошлины, которыми в Европе облагается украинская продукция. Для бесшовных труб такая пошлина варьируется от 12,3 до 25,7 %, для сварных – от 10,7 до 44,1 %. Потепление же отношений Украины с ЕС может поспособствовать если не полной отмене, то хотя бы смягчению данных заградительных мер. А учитывая то, что антидемпинговые пошлины действуют также и по отношению к российской продукции, для украинских производителей труб это шанс существенно нарастить свою долю на европейском рынке, которая сейчас составляет около 2 %.

Сырье: Руда и уголь

Как уже говорилось выше, основным сырьем, которое Европа покупает у Украины, является железная руда, а также железорудные концентраты – благодаря их продаже украинские экспортеры поставляют в Европу около 17 млн т товара в год, что приносит нашим производителям порядка $1,6 млрд.

В Европу мы поставляем также каменный уголь, совокупный экспорт которого в 2013 году вырос на 31 %, до 6,6 млн т. Ситуация в данном направлении также сходна с металлургией: благодаря вступлению в ВТО украинские экспортеры уже давно не платят западным заказчикам ни цента ввозных пошлин, поэтому решение ЕС на данный сектор практически не повлияет. Тем не менее, среди европейских стран главными покупателями отечественного угля являются Болгария, Польша, Бельгия, Хорватия и Чехия – в основном страны бывшего соцлагеря. Именно в этих государствах конструкция тепловых станций является типичной также и для Украины, что делает качественный и сравнительно недорогой украинский уголь вполне подходящим сырьем для их работы.

Курс на закрытие малорентабельных угольных шахт правительствами Великобритании, Германии и Бельгии делает украинский уголь популярным также и в более развитых в индустриальном плане государствах. Несмотря на то что отечественное сырье проигрывает австралийским, американским и европейским аналогам в плане содержания серы, щелочноземельных элементов, а также окиси железа, на рынке ЕС все еще сохраняется высокая внутренняя потребность в угле марки «Антрацит», что оценивается в 2,5 млн т в год. Между тем именно «антрациты» являются основой украинского производства, что позволяет отечественным экспортерам получать свыше $600 млн в год, а в Европу поставляется порядка 43 % угля данного типа.

Помимо угля Европа также заинтересована в поставках украинской древесины, и, что характерно, отечественные товары этого сектора в ЕС также не облагаются ввозными пошлинами. В этом секторе преобладает экспорт хвойного круглого леса, а также еловое и сосновое техсырье. Главными потребителями отечественной древесины являются в основном граничащие или сравнительно близкие к Украине страны: Венгрия, Румыния, Польша, а также Австрия. При этом производим древесины мы не так уж и много – на экспорт уходит только около 3 млн м3 леса в год, из них в страны Европы – 1,1 м3.

Это не позволяет нашей стране на должном уровне конкурировать, например, с Россией, которая является одним из крупнейших экспортеров данной продукции в мире с ежегодным объемом поставок за рубеж на уровне 18 млн м3 древесины.

Химия

Отмена ввозных пошлин может положительно сказаться на украинских поставках в Европу продукции украинской химической промышленности. Например, существенно улучшить свое положение могут производители нашей аммиачной селитры – средняя ввозная пошлина в страны ЕС для этого товара составляет 2,1 %. Важный нюанс заключается в том, что общее производство селитры в Украине достигает 2 млн т продукта в год, тогда как совокупные мощности европейского рынка находятся на уровне 10 млн т. Поэтому вряд ли ЕС захочет впустить на свою территорию столь мощного производителя, как Украина, без соответствующих квотовых или антидемпинговых заграждений. То же самое касается и удобрений: себестоимость и цена украинской продукции является более низкой, чем у европейских аналогов (320 $/т против 350–370 $/т), что также вынуждает наших европейских партнеров вести некую политику протекционизма по отношению к собственному производству.

Впрочем, активная либерализация торговых отношений Украины и ЕС уже сейчас выглядит весьма привлекательно, даже несмотря на то что сам по себе Договор об ассоциации с ЕС не является идеальным для нашей страны.

Сближение с Европой – это в первую очередь среднесрочная перспектива, в ближайшее же время наша промышленность столкнется с серьезными проблемами

Сближение с Европой – это в первую очередь среднесрочная перспектива, в ближайшее же время наша промышленность столкнется с серьезными проблемами, связанными с переориентацией производства, а также адаптацией к новым рынкам сбыта. Все это требует времени, а значит, в ближайший переходный период очевидного эффекта от открытия рынков Евросоюза мы не почувствуем. Слишком низкие квоты, слишком высокие антидемпинговые заграждения – безусловно, от европейских партнеров украинская промышленность ожидает более существенных преференций, которые, возможно, последуют уже после полноценного подписания Договора об ассоциации. Главное для нас теперь не сворачивать с намеченного пути, ведь любой бизнес основывается на доверии, а доверия к себе наша страна, увы, пока так и не заслужила.

Головне