Приобрети журнал - получи консультацию экспертов

№5(52)(2016)

Общее представление о представительских расходах

Тема представительских расходов постоянно присутствует среди проблемных вопросов, ее часто обсуждают на различных форумах в сети Интернет, а также на страницах бухгалтерской прессы. Поэтому данная консультация будет иметь в какой-то степени ретроспективный характер. Что же собой представляют эти расходы?

Единственным нормативным актом, в котором освещено содержание расходов на представительские цели, являются Нормы № 10261. Данные нормы действуют для бюджетных учреждений. По мнению автора, остальные субъекты хозяйствования, в том числе хозрасчетные предприятия различных форм собственности, также могут ими руководствоваться.

В п. 2 Норм № 1026 определено, что представительские расходы – это расходы бюджетных учреждений на прием и обслуживание иностранных представителей и делегаций, которые прибыли по приглашению для проведения переговоров с целью осуществления международных связей, установления и поддержания взаимовыгодного сотрудничества.

Также приведена примерная классификация представительских расходов. Они делятся на связанные с:

Согласно п. 3 Норм № 1026 смета на прием и обслуживание иностранных представителей и делегаций утверждается руководителем учреждения с отнесением расходов за счет общей экономии по смете на содержание соответствующих организаций. Указанные расходы не могут превышать 0,25 % сметы, утвержденной для соответствующего учреждения на год. По мнению автора, руководитель хозрасчетного предприятия также имеет право устанавливать подобные ограничения, применяя при этом, естественно, другой критерий: например, фиксированную сумму на год (можно с разбивкой по месяцам) или в процентах от прибыли, остающейся в распоряжении предприятия после вычета налога на прибыль. Впрочем, в данном случае для хозрасчетного предприятия установление ограничений является правом, а не обязанностью.

Как правильно оформить операции по осуществлению представительских расходов

Раннее, до сентября 2010 года, вопросы документального оформления затрат на представительские нужды регулировались Нормами № 882, которые распространялись и на хозрасчетные предприятия. В настоящее время этот документ утратил силу. Но его положения и сейчас стоит принимать во внимание в качестве рекомендаций. Прежде всего распорядительным документом принимающей стороны определяются лица, ответственные за прием представителей других предприятий: нужен или приказ, или распоряжение руководителя предприятия об организации презентации, приема, деловой встречи и т.п. Необходимо также иметь следующие документы:

Для подтверждения фактически понесенных затрат, связанных с организацией и проведением деловых встреч и приемов, необходимы первичные документы: счета, кассовые чеки (или другие платежные документы), акты выполненных работ (предоставленных услуг), акты списания товарно-материальных ценностей, транспортные билеты. Также нужны отчеты ответственных лиц, составленные в любой произвольной форме (отчет о деловой встрече (переговорах), служебная докладная записка) таким образом, чтобы там была информация и о понесенных затратах, и о проделанной работе. Если прибывают на предприятие иногородние или иностранные представители (делегации), то отметки об их прибытии и убытии должны быть сделаны в журнале учета прибывающих в командировку, предусмотренном Инструкцией № 583 *.

Такая информация играет очень большую роль как документальное доказательство реальности осуществления представительских расходов, а значит, и достоверного отражения в бухгалтерском учете. И, наконец, от верного отражения понесенных расходов в бухгалтерском учете зависит правильность выведения финансового результата с целью налогообложения.

*Данный документ обязателен для предприятий, организаций и учреждений, финансируемых из бюджета. Но хозрасчетные предприятия могут также вести подобный журнал. Или фиксировать прибытие и убытие гостей в любой произвольной форме.

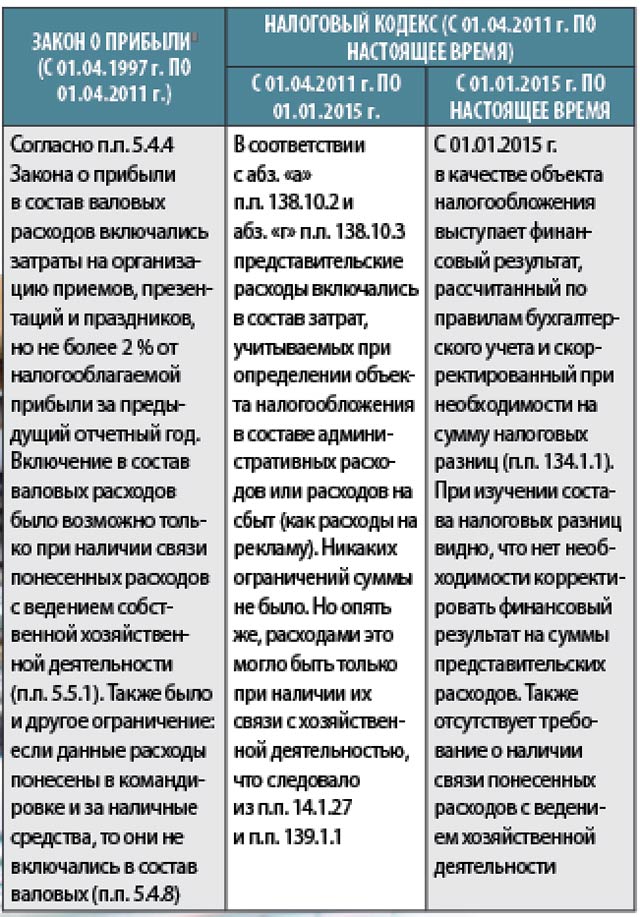

Представительские расходы и налоговый учет: краткий «экскурс» в историю

Изменения в порядке отражения представительских расходов в налоговом учете по налогу на прибыль приведены ниже:

Из вышеприведенного анализа изменений в налоговом законодательстве следует, что в настоящее время понесенные представительские расходы учитываются при формировании объекта налогообложения, и на их сумму нет необходимости делать какие-либо корректировки. Теперь главное, чтобы первичные документы, где зафиксированы хозяйственные операции, содержали обязательные реквизиты (их перечень приведен в ч. 2 ст. 9 Закона о бухучете5). Следует также добавить, что многие из приведенных в консультации документов не являются первичными. Это касается смет представительских расходов, приглашений участникам, документов о прибытии и убытии представителей и пр. Но... Надо учитывать наши «отечественные реалии». При проверках органов ГФСУ документы, имеющие вспомогательный характер, могут сыграть решающую положительную роль при признании контролерами понесенных расходов.

В отношении НДС, а именно порядка включения уплаченного (начисленного) НДС при приобретении товаров (работ, услуг) для осуществления представительских расходов в состав налогового кредита, история аналогична. И на сегодняшний день суммы такого НДС включаются в состав налогового кредита, причем независимо от того, используются данные товары (работы, услуги) в налогооблагаемых операциях в рамках хозяйственной деятельности (п. 198.3 НКУ) или нет.

Как отразить представительские расходы в бухгалтерском учете?

В соответствии с п. 18 П(С)БУ 16 представительские расходы включаются в состав административных как затраты, связанные с обслуживанием и управлением производства.

Ниже приведены основные бухгалтерские записи при отражении представительских расходов.

Головне