Приобрети журнал - получи консультацию экспертов

№6(53)(2016)

В ряде случаев законодательством Украины предусмотрен государственный контроль над осуществлением хозяйственной деятельности на различных стадиях бизнес-процесса: и при производстве, и при реализации, и при использовании. Под «неусыпным» контролем находится и фармацевтическая отрасль. Например, все лекарства, производимые в Украине, должны быть сертифицированы, что требует определенных расходов со стороны фармпредприятий. Об этом и пойдет речь в консультации.

Согласно ст. 20 Закона о лекарственных средствах реализация лекарственных средств осуществляется только при наличии сертификата качества, который выдается производителем, а по импортируемым лекарственным средствам – либо импортером, либо представителем иностранного производителя в Украине. То есть обязанность получения сертификатов качества стоит именно перед фармацевтическими компаниями-производителями. И они должны подтвердить соответствие условий производства условиям надлежащей производственной практики (GMP), что закреплено в Порядке № 11302. В соответствии с п. 2 ч. I Порядка № 1130 сертификат соответствия условий производства лекарственных средств требованиям GMP – это документ, выданный Гослекслужбой Украины по результатам инспектирования и подтверждающий соответствие условий производства лекарственных средств действующим в Украине требованиям GMP. И при проведении инспектирования производства инспектор имеет право отбирать образцы лекарственных средств для лабораторной проверки их качества в соответствии с действующим законодательством Украины в случае установления нарушений технологии производства, требований к качеству, условий и/или правил хранения лекарственных средств, которые могут привести к производству некачественных лекарственных средств и/или оптовой, розничной торговле некачественными лекарственными средствами (п. 1 ч. VII Порядка № 1130).

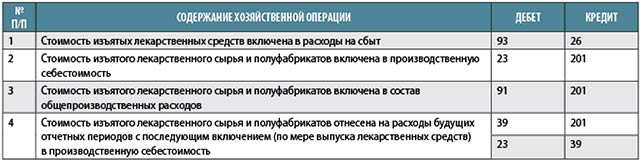

То есть для проверки могут быть отобраны как лекарственные средства, подлежащие отпуску в торговую сеть, так и лекарственные средства на стадии их использования в производственном процессе, которые выступают в качестве сырья или полуфабрикатов. В любом случае их изъятие должно быть документально подтверждено. Во-первых, инспектор при изъятии составляет акт установленной формы, экземпляр которого остается на предприятии. Во-вторых, на основании этого документа предприятию необходимо составить акт на списание. Эти документы и будут основанием для включения стоимости изъятых лекарственных средств в расходы отчетного периода. И, по мнению автора, в зависимости от того, на какой стадии изъяты лекарственные средства, их стоимость включается в состав:

Кроме этого, лабораторная проверка может охватывать сырье и полуфабрикаты, которые будут использованы при производстве лекарственных средств в будущих отчетных периодах. В таком случае это будут расходы будущих периодов.

В таблице приведены бухгалтерские записи, характеризующие отражение расходов в бухгалтерском учете.

Теперь поговорим о налоговых последствиях. По налогу на прибыль: начиная с 1 января 2015 года отпала необходимость увязывать осуществленные расходы с собственной хозяйственной деятельностью. Согласно пп. 134.1.1 Налогового кодекса Украины в качестве базы налогообложения берется финансовый результат, рассчитанный в бухгалтерском учете. И сумма расходов на испытания образцов формирует финансовый результат, попадая в итоге в дебет субсчета 791 «Результат операционной деятельности». Какие-либо налоговые разницы при этом не предусмотрены.

По налогу на добавленную стоимость: во-первых, отпуск лекарственных средств, лекарственного сырья и полуфабрикатов на испытания не являются операциями по продаже (поставке). Следовательно, налоговые обязательства при таком отпуске не возникают.

Во-вторых, использование данных запасов обусловлено необходимостью, спецификой аптечного производства. И поэтому нет необходимости корректировать каким-либо образом налоговый кредит.

Головне