№7-8(54-55)(2016)

Организационно-правовые основы и документальное оформление овердрафта

Прежде всего «овердрафт» (overdraft) переводится как «краткосрочный кредит» (over – сверх, draft – проект). Согласно разъяснению НБУ от 31.10.2001 г. № 12–111/1355–6569 овердрафт – это краткосрочный кредит, который предоставляется надежному клиенту сверх его остатков на текущем счете в этом банке в пределах заблаговременно обусловленной суммы путем дебетования его счета. И при взаимоотношениях между банками и субъектами хозяйствования, которые возникают при предоставлении овердрафта, действуют положения Гражданского и Хозяйственного кодексов Украины, регулирующие отношения по кредитному договору. Так, в соответствии со ст. 1054 и ст. 1055 ГКУ:

- по кредитному договору банк или другое финансовое учреждение обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик должен вернуть кредит и оплатить проценты;

- кредитный договор заключается в письменной форме, иначе он будет никчемным.

Предоставление овердрафта оформляется договором, в котором определяются:

- лимит овердрафта;

- условия его использования;

- процентная ставка;

- ответственность за несвоевременный возврат.

Статья 346 ХКУ предусматривает предоставление заемщиком в адрес банка следующих документов:

- ходатайство (заявление), в котором указываются характер кредитного соглашения, цель получения кредита, сумма и срок пользования им;

- технико-экономическое обоснование кредита, расчет экономического эффекта от его получения (например, расчет экономии от использования в производстве закупаемых прогрессивных видов сырья; расчет увеличения выпуска продукции и прибыли от ее реализации при приобретении нового оборудования; расчет прибыли при планируемой реализации закупаемых товаров и пр., – авт.);

- другие необходимые на усмотрение банка документы.

Овердрафт, как правило, носит краткосрочный характер, он выдается на срок от одного дня до одного года. Именно поэтому банк имеет право не требовать предоставления этих документов. За открытие овердрафта банк взимает одноразово фиксированную плату, которую необходимо уплатить при заключении договора. Плата за пользование овердрафтом и размер процентной ставки устанавливаются при заключении договора. Здесь могут быть разные условия, например:

- проценты за пользование овердрафтом начисляются и уплачиваются один раз в месяц на сумму фактической задолженности и за фактический срок пользования овердрафтом;

- ежедневное начисление процентов на сумму дебетового сальдо по текущему счету клиента, закрытого за счет овердрафта. Уплата процентов в этом случае также производится ежедневно.

Отражение операций по овердрафту в бухгалтерском учете предприятий

Как уже было сказано, операции по овердрафту относятся к операциям по краткосрочному кредитованию. Поэтому надо учитывать следующее:

- сумма полученного овердрафта не является доходом, ведь при этом не происходит увеличение актива или уменьшение обязательства, обуславливающее возрастание собственного капитала, как это требуют условия п. 5 ПБУ 15;

- суммы погашенного кредита (овердрафта) не признаются расходами и не включаются в отчет о финансовых результатах (пп. 9.3 ПБУ 16);

- комиссия за открытие овердрафта относится к банковским услугам, следовательно, расходы на ее уплату включаются в состав административных расходов (п. 18 ПБУ 16) и аккумулируются на счете 92 «Административные расходы»;

- согласно п. 27 ПБУ 16 расходы на уплату процентов за пользование кредитами (в том числе и овердрафтом) включаются в состав финансовых расходов;

- по условиям договора с банком, за нарушение требований такого договора может быть предусмотрено применение к предприятию санкций в виде штрафов и пени (например, за несвоевременную уплату процентов). Расходы на их уплату включаются в состав прочих операционных расходов (п. 20 ПБУ 16). Операции по овердрафту могут отражаться в учете с использованием одного из вариантов:

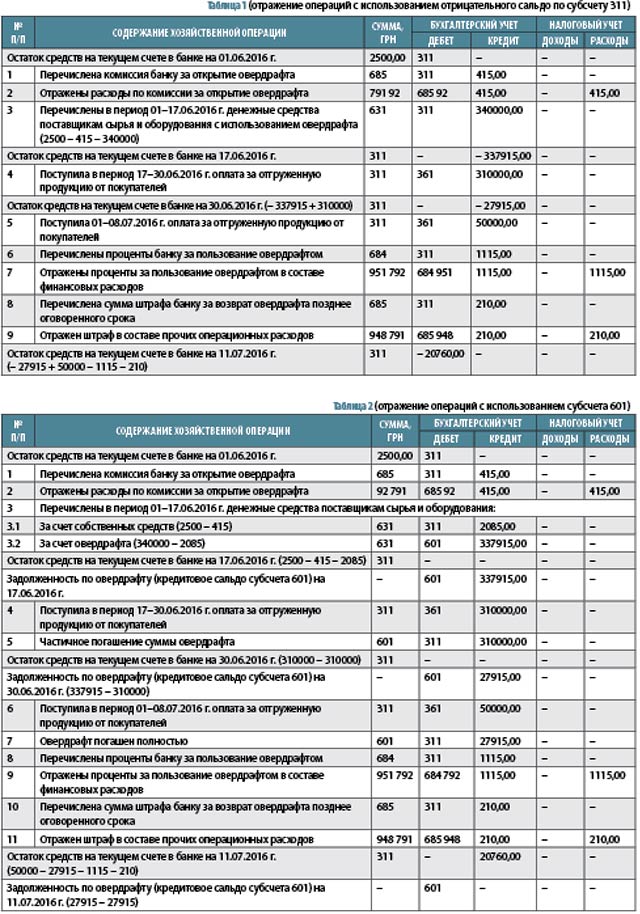

- если срок использования овердрафта не превышает один месяц, то вполне реально в учете отражать отрицательное сальдо по счету 311 «Текущий счет в национальной валюте», а именно: такое сальдо будет всегда возникать после осуществления платежей на суммы, свыше остатка денежных средств на текущем счете, и соответствовать дебетовому сальдо по счету клиента в учете банка;

- если срок использования овердрафта более одного месяца, то учет овердрафта целесообразно осуществлять с применением субсчета 601 «Краткосрочные кредиты банков в национальной валюте». Согласно Инструкции № 2911 по кредиту субсчета 601 отражается сумма полученного кредита (овердрафта), по дебету – сумма погашения. Корреспонденции счетов при этом будут такие:

- дебет субсчетов 631, 685 – кредит субсчета 601: перечислены денежные средства поставщику (подрядчику) за счет овердрафта;

- дебет субсчета 601 – кредит субсчета 311: списаны банком суммы овердрафта за счет средств на текущем счете.

Для учета расходов, связанных с уплатой процентов по овердрафту, предусмотрен субсчет 951 «Проценты за кредит». Начисление процентов отражается корреспонденцией счетов: дебет субсчета 951 – кредит субсчета 684 «Расчеты по начисленным процентам», погашение (уплата) – корреспонденцией: дебет субсчета 684 – кредит субсчета 311. Отнесение расходов на уплату процентов на финансовый результат отражается корреспонденцией счетов: дебет субсчета 792 «Результат финансовых операций» – кредит субсчета 951. Расходы по начисленным и уплаченным штрафам и пени от банка отражаются на субсчете 948 «Признанные штрафы, пеня, неустойки» бухгалтерскими записями: дебет субсчета 948 – кредит субсчета 685, дебет субсчета 685 – кредит субсчета 311.

Рассмотрим теперь порядок отражений операций с овердрафтом в бухгалтерском и налоговом учете на условном примере.

Пример 1. Предприятие заключило с банком договор овердрафта сроком на один месяц – с 01.06.2016 г. по 30.06.2016 г. В соответствии с этим договором за открытие линии по овердрафту уплачена банковская комиссия в размере 415 грн, сумма предоставленного кредита при этом составляет 340 000 грн. За пользование линией начислены и уплачены проценты – 1115 грн. Возврат суммы овердрафта произведен с нарушением оговоренного в договоре срока, за что банком удержана пеня на сумму 210 грн. В бухгалтерском и налоговом учете предприятие операции отражаются так (указано в таблицах ниже).