Приобрети журнал - получи консультацию экспертов

№9-10(56-57)(2016)

Первоначальная стоимость оборудования увеличивается на сумму расходов, связанных с его улучшением — модернизацией (дооборудованием, модификацией, реконструкцией), при условии, что такая модернизация приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Поэтому перед аудитором стоят две главные задачи: первая — получить документальное подтверждение тому, что понесенные расходы действительно привели к увеличению экономических выгод, например, уменьшился процент брака на оборудовании; вторая задача — подтвердить обоснованность расходов, например, что списанные материалы относятся на модернизацию оборудования, а не на его ремонт или техническое обслуживание.

Нормативка

Документы, которыми должен руководствоваться аудитор:

Проверяющим контролируется прохождение расходами таких этапов:

Карточка аналитического учета

Решение о признаках и характере работ, то есть направлены ли работы на повышение технико-экономических возможностей (модернизацию) оборудования, а следовательно, и на увеличение экономических выгод, принимается руководителем компании с учетом результатов анализа существующей ситуации, характера производства, существенности таких расходов и заключений компетентных технических экспертов.

Примеры улучшений:

В технические паспорта, инвентарные карточки и прочие регистры аналитического учета объектов основных средств вносят данные об измененных в результате модернизации технико-экономических характеристиках.

В той или иной степени, но работы по модернизации, доработке оборудования выполняются вспомогательными подразделениями — электроцехом, ремонтно-механическим цехом и т.д. Кроме того, должностные лица этих подразделений — главный механик, главный энергетик — контролируют выполнение работ подрядными организациями. Планирование, учет и калькулирование работ, услуг, продукции вспомогательного производства осуществляют по позаказному методу с использованием элементов нормативного учета. Себестоимость работ и услуг, оказываемых вспомогательными цехами другим цехам своего предприятия, определяется исходя из фактической суммы прямых расходов и общепроизводственных расходов.

Типовые статьи калькуляции:

Смета расходов составляется до открытия заказов на основании конструкторско-технологической документации.

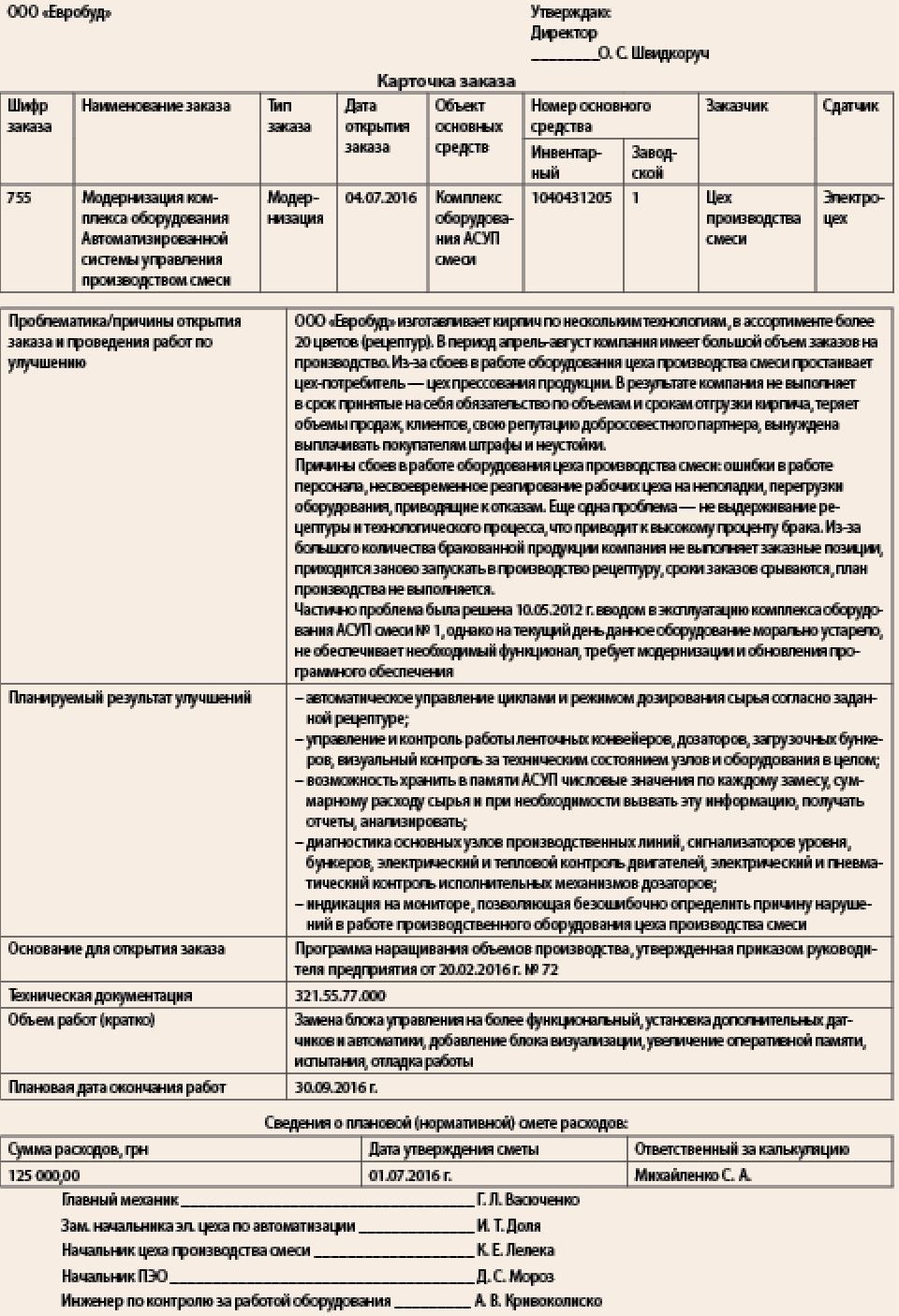

Объект учета и калькулирования при позаказном методе — заказ. Каждому заказу присваивается отдельный шифр (номер), указываемый в последующем во всех документах по нему.

Заказ открывается карточкой заказа, где применительно к работам по модернизации оборудования указывают:

Будущие экономические выгоды, которые аудитору, собственнику и любому проверяющему понятны и которые можно почерпнуть из карточки данного заказа:

После открытия заказа достаточно в первичных учетных документах, регистрах просто указать шифр заказа, уже не нужно в первичке указывать номер оборудования и обосновывать проведение работ. Кроме того, если в компании внедрен документ «карточка заказа», издание приказа на проведение работ по модернизации уже не требуется, это будет излишним бюрократством, поскольку карточку визируют технические специалисты и утверждает директор.

Основанием для открытия заказа может служить заявка от должностного лица цеха, за которым закреплено оборудование. Главное условие — заявка должна быть утверждена руководством.

Нумерация заказов (присваиваемые шифры) порядковая на протяжении всего периода существования компании. Принцип «новый год — нумерация с единицы» неприемлем. Модернизация или иные улучшения проводятся из-за масштабности либо нехватки финансирования в течение нескольких лет. Если в учете обнаружится два заказа с одинаковым шифром, бухгалтер, экономист ошибочно отнесут затраты не на тот объект основных средств, не на нужный заказ, в результате на одном заказе «чужие» затраты, на другом — затраты отсутствуют.

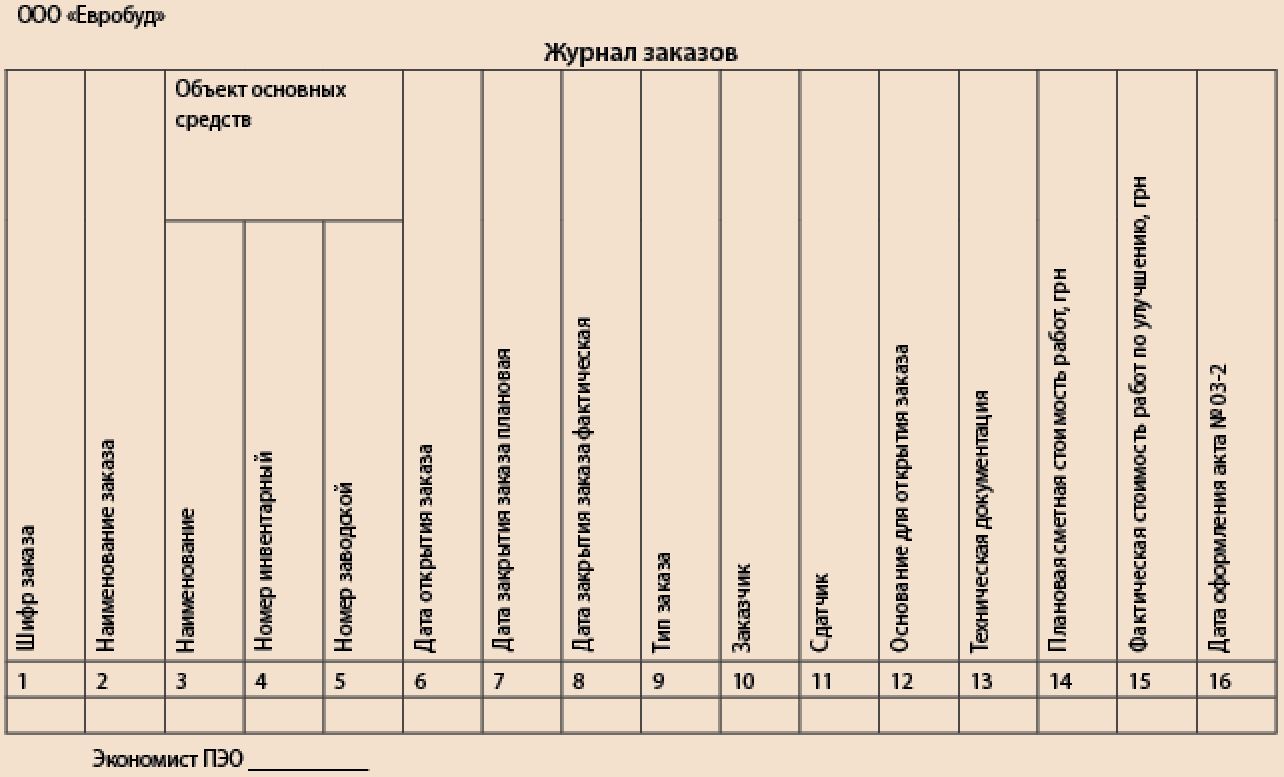

Оформление карточки заказа поручают техническим специалистам служб главного механика, главного энергетика, производственно-диспетчерского отдела (далее — ПДО), руководителям цехов. Хранит карточки, ведет учет, вводит на их основе информацию в учетную программу экономист планово-экономического отдела (далее — ПЭО) либо бухгалтер по основным средствам.

Главное требование со стороны аудитора к учетным работникам — обеспечить систематизацию данных карточек заказов. Это позволит автоматизировать выборку данных, построение отчетов, проведение анализа на основе базы данных заказов, например по типам проводимых работ, по объектам основных средств, по цехам сдатчикам/заказчикам и т.п. Принцип прост: все карточки вносятся в журнал заказов, каждая строка журнала — отдельный заказ, каждый столбец — отдельная графа карточки.

Обратите внимание: неправильно открывать один глобальный заказ, например, на всю Программу наращивания объемов производства целиком. Открывайте заказы на небольшие объемы работ: работу по модернизации выполнили, улучшения привели к получению экономических выгод, относите затраты по модернизации на стоимость оборудования проводкой Дт 10 Кт 15 и амортизируйте уже увеличенную стоимость.

Фиксируем расходы

Первичные документы, которыми фиксируются расходы по модернизации, должны содержать следующие данные:

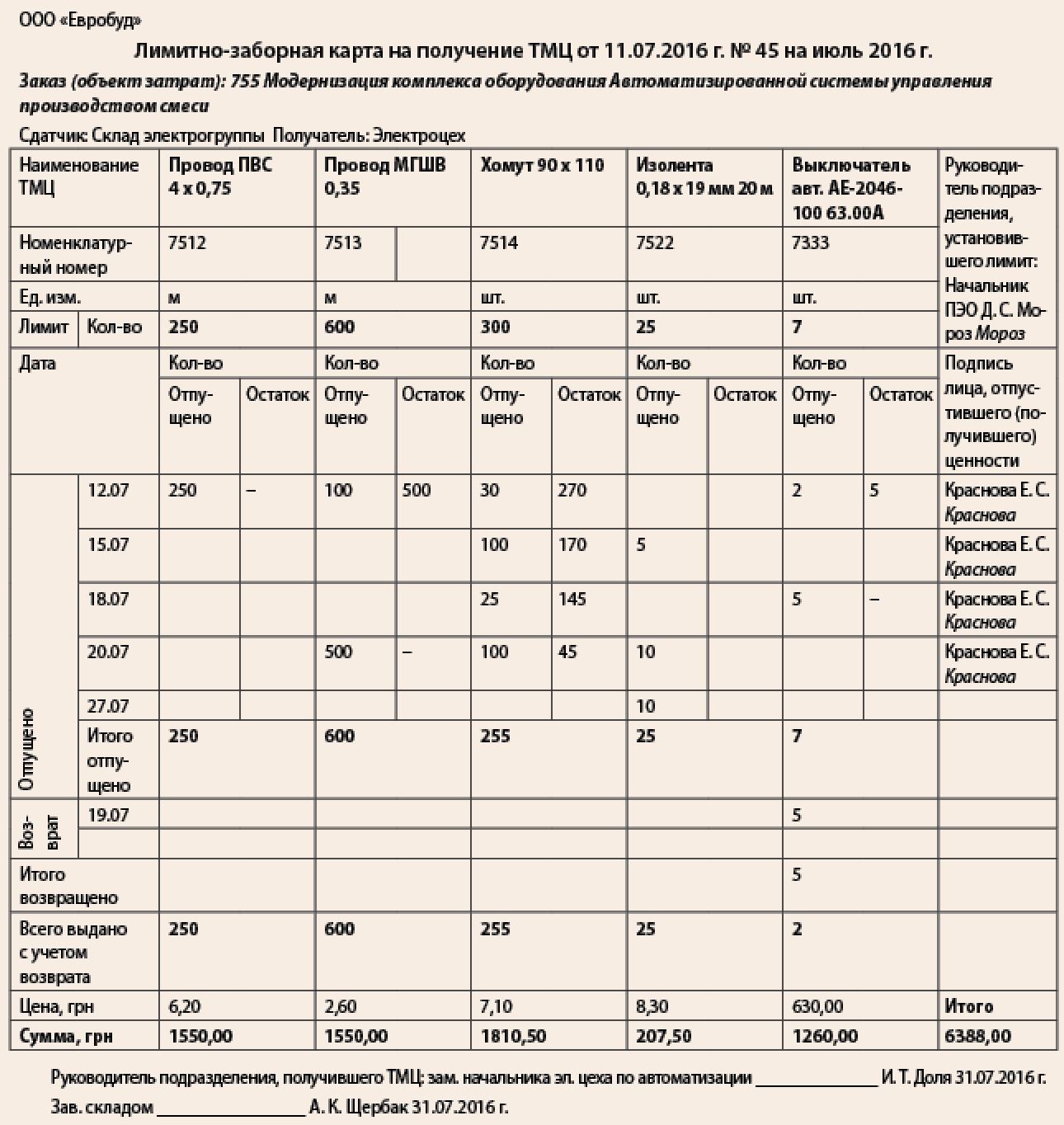

Представлен вариант отнесения материальных затрат на заказ с помощью лимитно-заборных карт. Из документа аудитору видно, что:

Аудитор должен проанализировать, как экономист отрабатывает возвратные позиции и отклонения от лимитов:

Аудитору важно удостовериться, что работа по отклонениям от лимитов ведется, обеспечивается сохранность ТМЦ и соблюдение норм расхода.

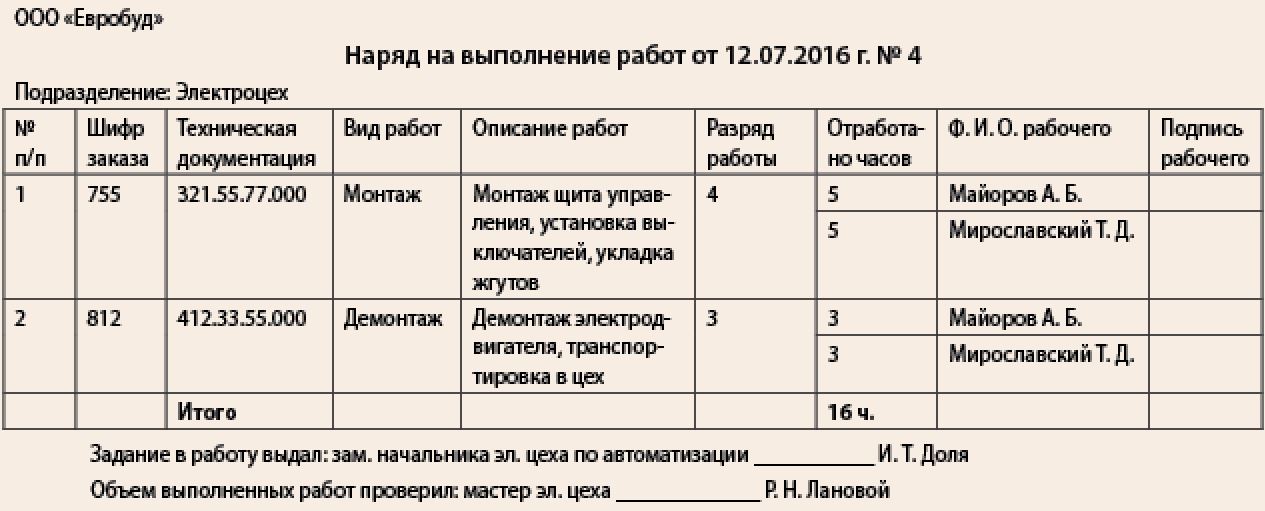

При выполнении работ подрядным способом рабочими вспомогательных подразделений оформляются наряды, рапорты, сменные задания. В указанных документах должно четко идентифицироваться, на какие объекты затрат отнести трудозатраты — модернизацию оборудования, монтаж, ремонт. Применять эту систему можно не только к модернизации, а и к монтажу, ремонтам и вообще всем видам работ во вспомогательном производстве.

Наряд выполняет такие функции:

Экономист проверяет наряд, заносит информацию в базу данных, затраты оседают на указанных заказах — 755 и 812. В наряде допускается работа не по одному заказу, а по нескольким, если работа проводилась в один день. Но такие нюансы каждая компания определяет для себя самостоятельно.

Таким образом, происходит соотнесение затрат (материалов и трудозатрат) по модернизации основных средств с определенным заказом, а значит, и с конкретным объектом основных средств. Обработки, учета и анализа отдельных нарядов, лимитно-заборных карт, связанных с заказом, недостаточно. На этапе закрытия заказа и калькуляции работ по модернизации экономист видит общие затраты по заказу, должен сопоставлять план и факт, проводить анализ в целом по заказу.

Закрытие заказа

Аудитор должен проверить, соблюдается ли порядок, закончили ли объем работ, привели ли работы к улучшению (повышению) первоначально принятых нормативных показателей, закрывается ли заказ и оформляется ли акт № 03-2.

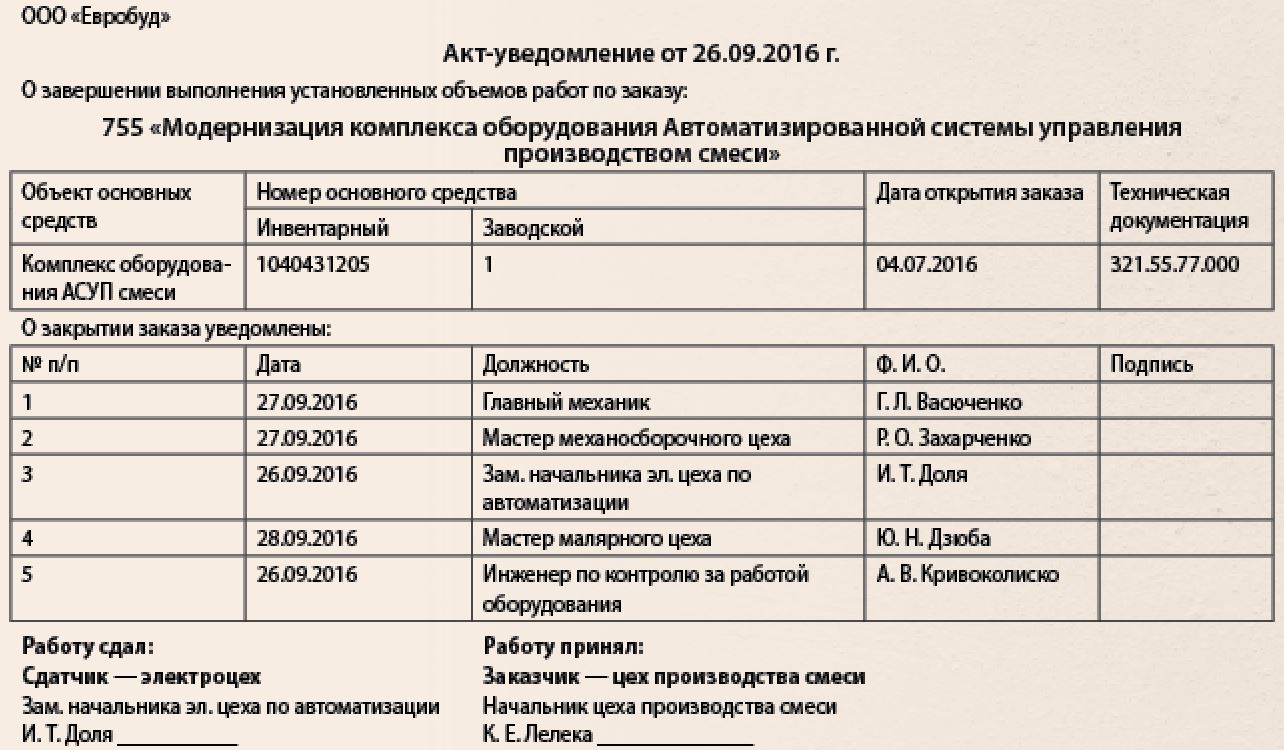

Заказ закрывается на основании акта-уведомления — документа, подтверждающего, что весь объем работ, предусмотренный в карточке заказа, соответствующей технической документации, выполнен, оборудование модернизировано, предприятие может получать экономические выгоды.

Акт-уведомление подписывают:

Аудитор должен удостовериться, что калькуляция расходов на модернизацию выполняется только после поступления к экономисту акта-уведомления и закрытия заказа, в противном случае калькуляция может быть неполной.

Оформление акта-уведомления поручают управленческому персоналу цеха-сдатчика, диспетчерам ПДО, специалистам службы контроля за работой оборудования.

В день, когда акт-уведомление поступает в ПЭО, экономист закрывает заказ. С этого момента никакие затраты на заказ отнесены быть не могут. Аудитор должен проверить регулируемость этого процесса. Без подписи цеха-заказчика о том, что работы по модернизации приняты, то есть устранена проблематика, достигнут запланированный результат улучшений согласно карточке заказа, экономист заказ не закрывает и не обсчитывает.

На закрытые заказы расходы относить нельзя. Если специалист обнаружил, что заказ закрыт без необходимых затрат, например несвоевременно списаны ТМЦ, то заказ временно открывают, выполняется калькуляция себестоимости остаточных затрат и их сумма относится на стоимость оборудования. Выполнение подобных действий допускается исключительно на основании письменно разрешения начальника ПЭО и главного бухгалтера. Задача аудитора — проверить порядок оформления таких открытий заказов и дооценок: в постоянной практике подобное недопустимо, такое возможно в порядке исключения. Если аудитор фиксирует, что открытие заказов после закрытия, досписание затрат — частая практика, то это может свидетельствовать о махинациях с ТМЦ, приписках в зарплате, отсутствии должного контроля со стороны учетных служб. Необходима выработка рекомендаций по их устранению.

Калькуляция

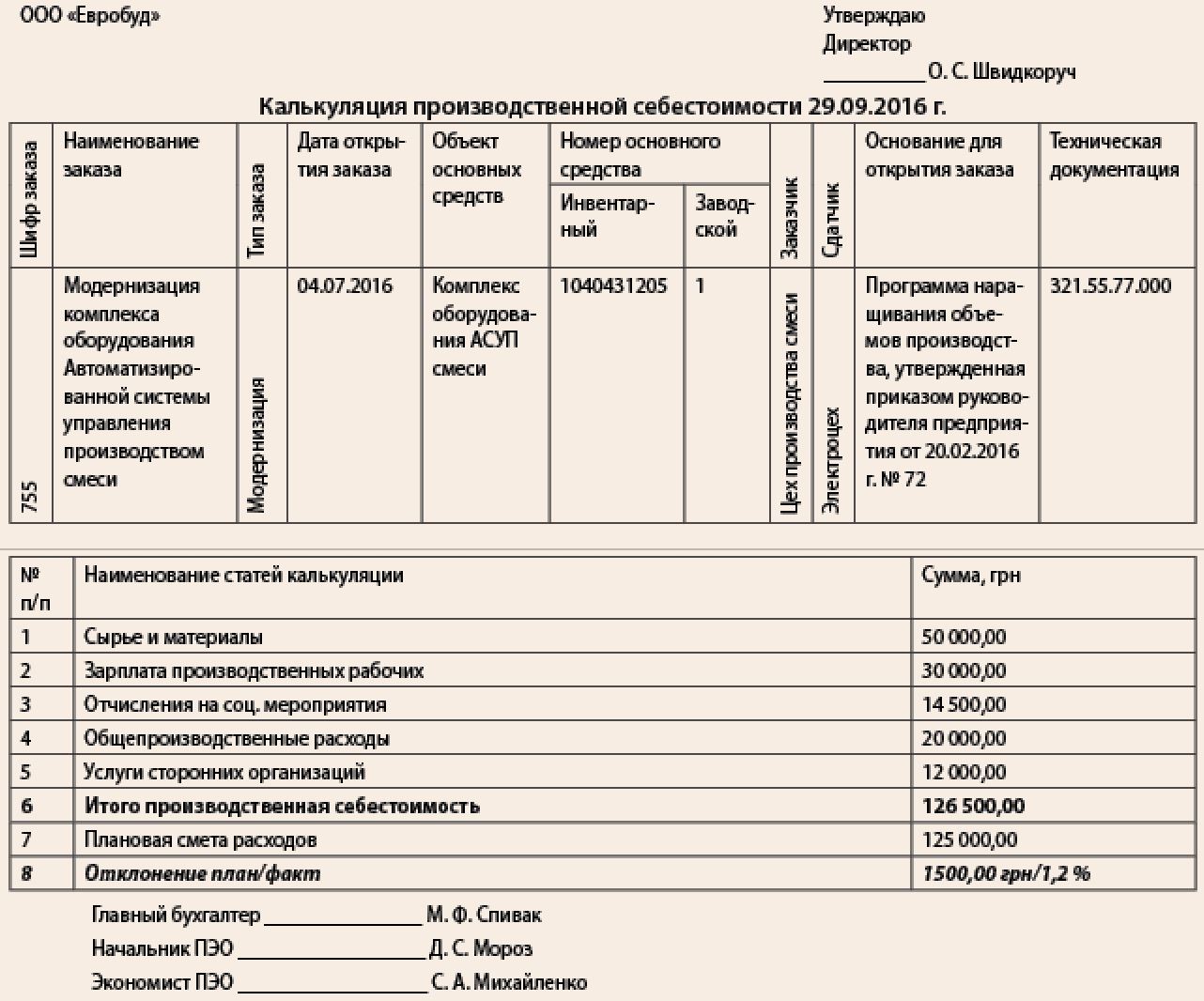

Экономист ПЭО, закрыв заказ на основании акта-уведомления, выполняет расчет себестоимости работ по модернизации. Утвержденную директором компании калькуляцию производственной себестоимости сотрудник ПЭО передает цеху-сдатчику для оформления типовой формы № 03-2 «Акт приема-передачи отремонтированных, реконструированных и модернизированных объектов» (далее — акт модернизированных объектов). На основании акта № 03-2 бухгалтер по основным средствам выполняет корреспондирующие проводки — Дт 10 Кт 15. Таким образом, стоимость основного средства увеличивается на сумму модернизации.

Калькуляция производственной себестоимости и оформление цехом-сдатчиком акта модернизированных объектов: каждый вид работ должен быть выполнен в 3-дневный срок. Стоимость улучшений часто весомая, и в интересах компании максимально быстро отнести сумму затрат на стоимость оборудования с целью увеличения амортизационных отчислений.

Аудитор проверяет, как проводятся описанные выше работы, кто отвечает за каждый этап, как регулируется и контролируется процесс, выдерживаются ли сроки.

Подробность статей в калькуляции зависит от учетной политики компании. Перед визированием калькуляции главным бухгалтером экономист сверяет суммы затрат заказа по лимитно-заборным картам, накладным, актам на списание, рапортам, нарядам, расчетным ведомостям, ведомостям распределения общепроизводственных расходов.

Контроль

Часто экономисты и бухгалтеры перестают контролировать затраты после формирования калькуляций. Это слабое место многих компаний, и аудитор должен проверить, как проводится работа дальше, ведь калькуляция — это не завершающий этап.

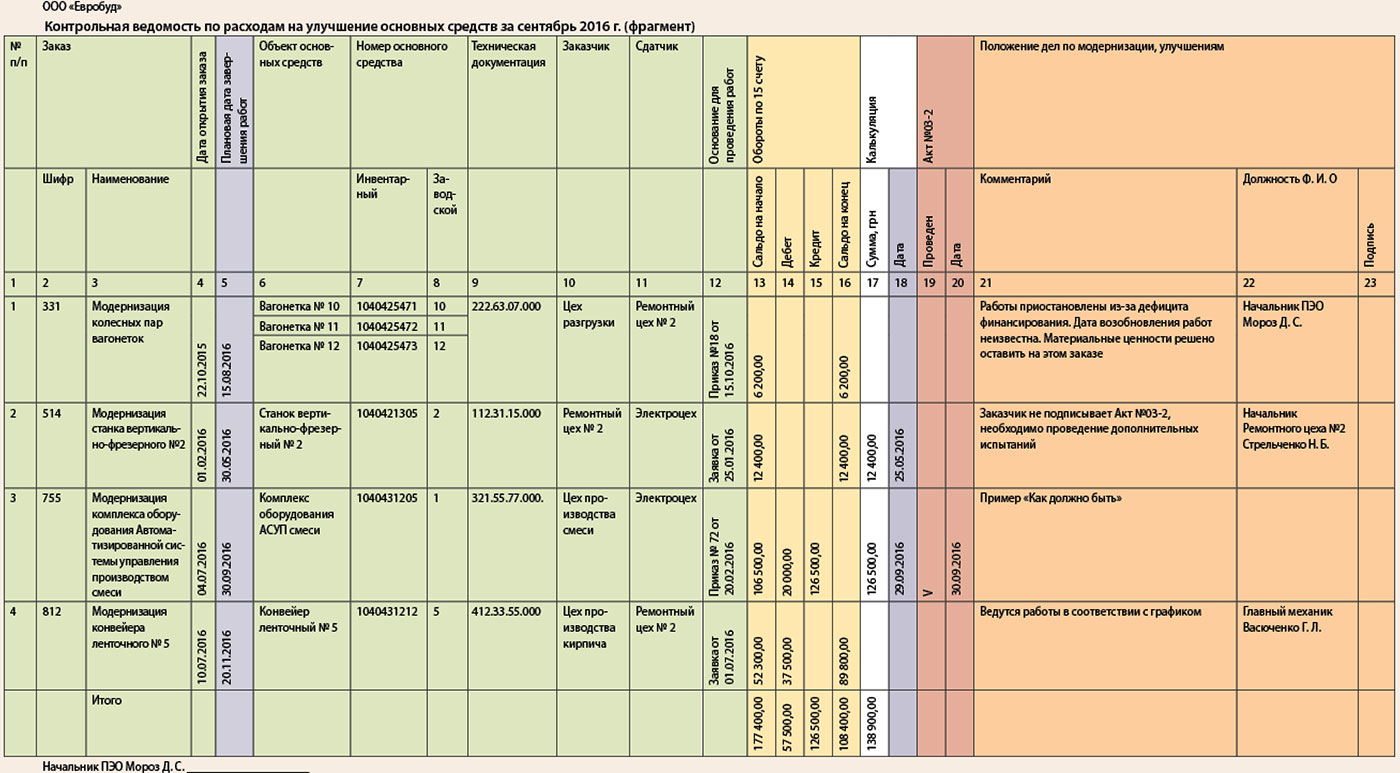

Провести комплексный контроль аудитору поможет контрольная ведомость по расходам на улучшение основных средств, она позволит заказам «не потеряться». Периодичность составления такой ведомости: ежемесячно — для текущего контроля, ежеквартально — перед формированием квартальной отчетности. Если схожая с контрольной ведомостью отчетность в компании отсутствует, аудитор должен порекомендовать внедрить контрольную ведомость, назначить ответственных за работу с документом лиц.

Принцип контроля построен на том, что контрольную ведомость условно можно разделить на три раздела:

По заказу 755 аудитору представлен «идеальный» пример работы: плановая дата завершения работ 30.09.2016 г., в сентябре прошла калькуляция расходов — 126 500 грн, значит, работы завершены, заказ закрыт. 30.09.2016 г. проведен акт, следовательно, прошла проводка Дт10 Кт15, стоимость модернизации отнесена на стоимость основного средства.

По заказу 812 «Модернизация конвейера ленточного № 5» срок сдачи не просрочен, но уточнить у ответственных за заказ лиц не помешает. Поскольку заказ может быть открыт, но работы по каким-либо причинам не выполняться, что потребует принятия решений, поэтому комментарий за подписью главного механика «Ведутся работы в соответствии с графиком» вполне уместен. Вообще, систематическая работа с руководителями цехов, ПДО со стороны экономистов и бухгалтера по основным средствам позволит более оперативно расходы, связанные с улучшениями основных средств, не держать в «незавершенке», а превращать в амортизируемую стоимость.

Но идеальные ситуации и соблюдение планов возможно не всегда. Например, по заказу 331 «Модернизация колесных пар вагонеток» работы приостановлены (плановый срок сдачи — 15.08.2016 г. — уже просрочен) из-за дефицита финансирования, о чем свидетельствует комментарий начальника ПЭО. Но для дотошного аудитора такой формулировки не может быть достаточно. По сути приостановление работ превращает затраченные на них ТМЦ в неликвиды, поэтому в таком случае должны дополнительно указываться:

В практике аудитора распространены ситуации, которые только учетными методами не решишь, когда причина, приводящая к «зависанию» расходов на 15-м счете, что является синоним к переплате налога на прибыль, — внутренние конфликты. Пример заказа 514 «Модернизация станка вертикально-фрезерного № 2», когда он был закрыт на основании акта-уведомления, где представитель цеха-заказчика подтвердил принятие работ, экономист выполнил калькуляцию затрат 25.05.2016 г., она составила 12 400,00 грн, но отсутствует акт формы № 03-2. Причина — отказ заказчика подписывать данный документ (формальные причины — уведомление подписал помощник мастера, который некомпетентен, или сдатчик не оформил инструкцию по эксплуатации и т.п.). Ситуация не решается месяцами. К сожалению, подобные ситуации на отдельных предприятиях не редкость.

Аудитор может порекомендовать управленческие методы:

Приведены три примера решений, конечно, в практике компании их может быть гораздо больше, такие решения вырабатываются техническими специалистами, утверждаются директором, а задача ПЭО и бухгалтера по основным средствам — проконтролировать оформление первички, провести в учете, не дать «зависнуть» затратам.

Приказ

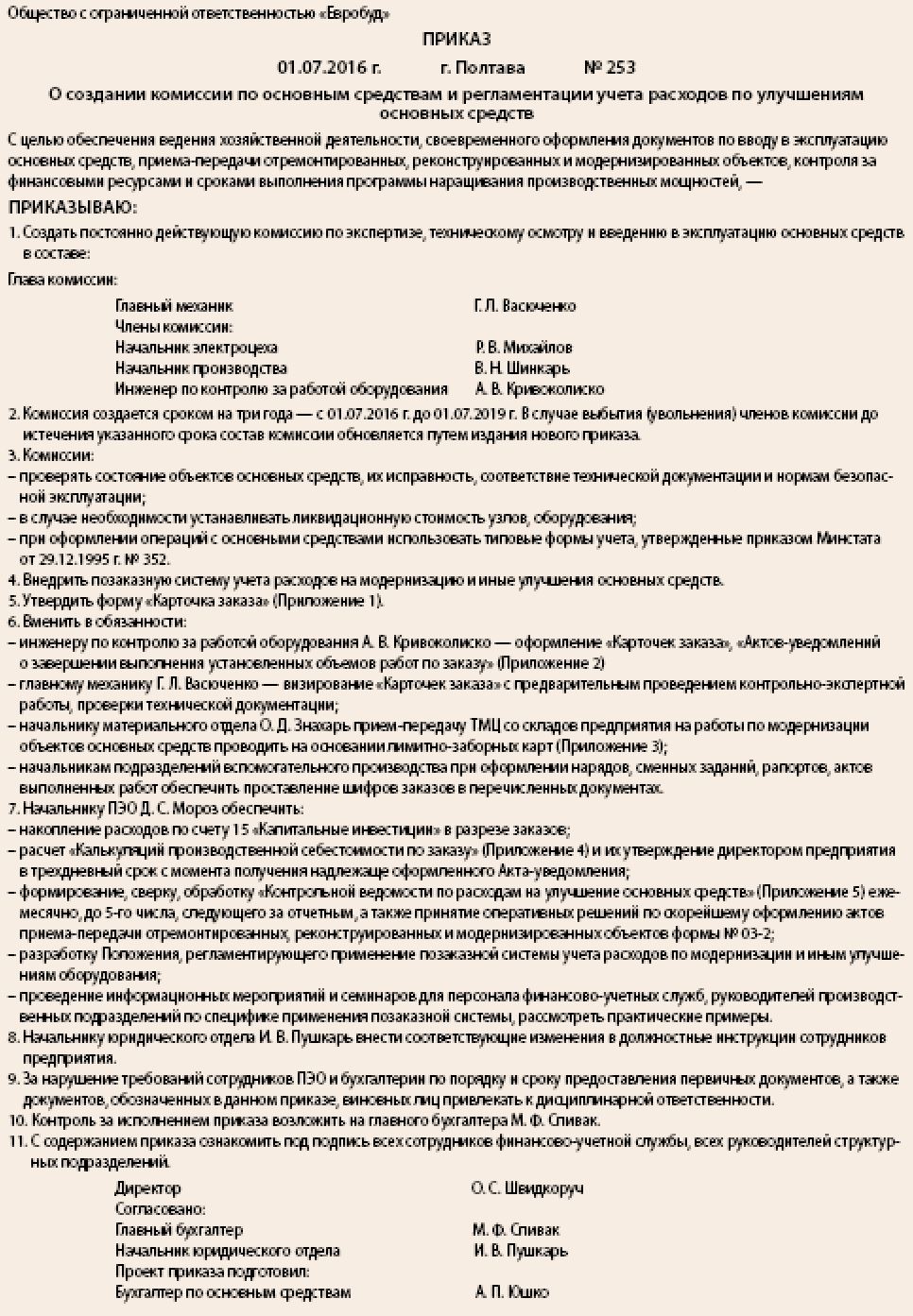

На предприятии должна быть постоянно действующая комиссия по надзору, вводу в эксплуатацию основных средств, проведению внутренних экспертиз, списанию узлов с оборудования или целых основных средств. Данная комиссия привлекается к открытию и контролю заказов. Она назначается приказом руководителя. Если на предприятии такой приказ отсутствует, аудитор должен порекомендовать его издать, более того, внести в приказ особенности учета и контроля улучшений (модернизаций) оборудования.

В заключение хотелось бы дать главную рекомендацию по вопросу учета затрат на модернизацию оборудования: обеспечьте в компании оперативность (конечно, с соблюдением всех формальностей), не теряйте время, поскольку время в данном случае — это деньги, как минимум переплаченные по налогу на прибыль. Найдите общий язык с «технарями». Понятно, редкий главный механик или начальник производства будет напрямую ежедневно ходить в бухгалтерию и «писать бумажки». Но в их подчинении всегда есть техник, помощник мастера, диспетчер по производству, которому можно поручить «позаказную» работу. При больших и систематических операциях с основными средствами различного рода, включая не только улучшения, но и ввод в эксплуатацию, ликвидацию, главному бухгалтеру имеет смысл перед руководством отстоять вариант принятия в штат к главному механику отдельного техника по оформлению необходимых документов, связанных с учетом основных средств. Конечно, с согласия самого главного механика, потому что иначе конфликта и негативного результата не избежать.

Головне