Приобрети журнал - получи консультацию экспертов

№11(58)(2016)

Налоговое законодательство предусматривает определенные льготы для предприятий, предоставляющих благотворительную помощь в материальной и/или денежной форме. О каких льготах идет речь, а также как отобразить в бухгалтерском учете предприятий операции по предоставлению благотворительной помощи, мы расскажем в этой консультации.

Материал будет полезен для главных бухгалтеров, финансовых менеджеров, а также сотрудников, ведущих налоговый учет.

Всоответствии с определениями, приведенными в п. 1 ст. 1 Закона о благотворительности1, благотворительной деятельностью является добровольная личная и/или имущественная помощь, которая не предусматривает получение благотворителем прибыли, а также уплаты какого-либо вознаграждения или компенсации. Также отмечено, что благотворителем может быть дееспособное физическое лицо или юридическое лицо частного права (в том числе благотворительная организация), которое добровольно осуществляет один или несколько видов благотворительной деятельности. Согласно п. 2 ст. 3 Закона о благотворительности сферами благотворительной деятельности являются:

То есть видно, что сфера благотворительной деятельности является достаточно широкой.

Отражение в бухгалтерском учете предприятия расходов на благотворительность

Операции по передаче имущества или перечислению средств в рамках благотворительности не связаны с производством или реализацией продукции (товаров, работ, услуг). Поэтому расходы на благотворительность следует отнести к прочим расходам предприятия, возникающим во время деятельности (кроме финансовых расходов), но не связанных непосредственно с производством и/или реализацией продукции (товаров, работ, услуг) (п. 29 ПБУ 16). В соответствии с требованиями Инструкции № 2912 такие расходы подлежат учету на счете 97 «Прочие расходы», а точнее — на субсчете 977 «Прочие расходы деятельности». Доход для целей бухгалтерского учета при этом не возникает, ведь при бесплатной передаче имущества и перечислении средств нет ни уменьшения обязательства, ни увеличения актива, как это зафиксировано в п. 5 ПБУ 15.

Налоговый кодекс Украины о благотворительности

Налог на прибыль

Начиная с 01.01.2015 г. в качестве объекта налогообложения выступает прибыль, которая рассчитывается путем корректировки финансового результата, отраженного в финансовой отчетности согласно П(С)БУ или МСФО, на налоговые разницы (пп. 134.1.1 НКУ). Одна из таких налоговых разниц приведена в пп. 140.5.9 НКУ: финансовый результат увеличивается на сумму средств или стоимости товаров, выполненных работ, оказанных услуг, безвозмездно перечисленных (переданных) в течение отчетного (налогового) года неприбыльным организациям, которые на дату перечисления средств, передачи товаров, работ, услуг соответствовали условиям, определенным в п. 133.4 НКУ, в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года. В свою очередь в п. 133.4.1 НКУ приведены требования, которым должна отвечать неприбыльная организация:

Основные группы неприбыльных организаций приведены в пп. 133.4.6 НКУ, в частности:

Следует отметить, что корректировку финансового результата на налоговые разницы обязаны производить предприятия, чей годовой доход (за вычетом косвенных налогов) превышает 20 млн грн. Если такой доход за последний годовой отчетный период не превышает этой суммы, объект налогообложения может определяться без корректировки финансового результата до налогообложения на все разницы (кроме отрицательного значения объекта налогообложения прошлых отчетных лет).

Налог на добавленную стоимость

В соответствии с пп. 197.1.15 НКУ предусмотрена льгота при исчислении НДС: освобождаются от обложения НДС операции по предоставлению благотворительной помощи, в частности бесплатная поставка товаров (услуг) благотворительным организациям. Но при этом надо помнить, что происходит бесплатная передача, потому согласно п. 198.5 НКУ предприятие-плательщик НДС обязано начислить налоговые обязательства по товарам (услугам) исходя из цены приобретения, а по необоротным активам исходя из остаточной стоимости. Это необходимо осуществлять в тех случаях, когда при приобретении (изготовлении) НДС был включен в состав налогового кредита.

Рассмотрим теперь на условных примерах порядок отражения в учете операций по предоставлению благотворительной помощи.

Пример 1. ЧП «Слобожанка» перечислило в сентябре 2016 г. 80 000,00 грн в адрес Н-ского горсовета на основании ходатайства о предоставлении финансовой помощи для расселения, временного проживания и обустройства лиц, прибывших из зоны проведения АТО на Востоке Украины. Налогооблагаемая прибыль предприятия за 2015 год составляет 50 000 грн. Годовой доход — 2 115 212,00 грн, то есть он не превышает 20 млн грн, поэтому на предприятии принято решение о неприменении корректировок финансового результата на налоговые разницы, решение отражено в декларации о прибыли. В бухгалтерском и налоговом учете операции отображаются так:

Пример 2. ООО «Интерторг» закупило и безвозмездно передало в сентябре 2016 г. в адрес Н-ского райвоенкомата продукты питания длительного хранения на сумму 24 000,00 грн, в том числе НДС 20 %, на основании письма-ходатайства для отправки в военную часть, находящуюся в зоне проведения АТО. Прибыль для целей налогообложения за 2015 г. составила 210 000 грн, годовой доход за 2015 г. — 21 500 000,00 грн. То есть предприятие при определении налогооблагаемой прибыли обязано учитывать налоговые разницы. В бухгалтерском и налоговом учете операции отражаются так:

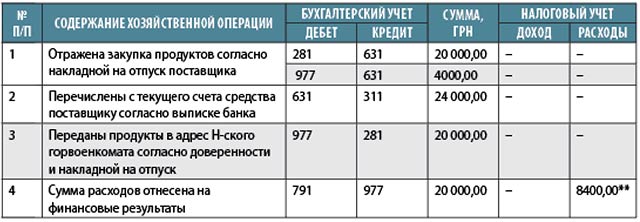

Пример 3. ООО «Интерторг» передало в адрес Н-ского горвоенкомата продукты питания длительного хранения на сумму 24 000,00 грн, в том числе НДС 20 %, только они закуплены были ранее, и НДС в сумме 4000,00 грн в состав налогового кредита также был отнесен ранее. Тогда операция по бесплатной передаче отражается так:

*Необходимо составить налоговую накладную, оба экземпляра которой остаются у предприятия. В соответствии с п. 11 Порядка № 13073 тип причины указывается «04»: поставка в пределах баланса для непроизводственного использования. Такая налоговая накладная является сводной и должна быть составлена не позднее последнего дня отчетного периода.

**Сумма в размере 11 600,00 грн (20 000,00 - 8400,00) подлежит отражению по строке 03 «Разницы, возникающие согласно Налоговому кодексу Украины (+, -)» с одновременным заполнением строки 3.1.9 «Сумма средств или стоимость товаров, выполненных работ, оказанных услуг, безвозмездно перечисленных (переданных) в течение отчетного (налогового) года неприбыльным организациям, которые на дату перечисления средств, передачи товаров, работ, услуг соответствовали условиям, определенным п. 133.4 ст. 133 разд. III НКУ, в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года (пп. 140.5.9 п. 140.5 ст. 140 разд. III НКУ)» приложения РІ.

Головне