Приобрети журнал - получи консультацию экспертов

№12(59)(2016)

Нередко в ходе работы на текущем счету предприятия «скапливаются» временно свободные средства. Например, получена оплата за продукцию (товары, услуги), а сроки расчетов с поставщиками (подрядчиками), сроки выплаты заработной платы, уплаты налогов еще не наступили. И в этом случае вполне реально и рационально разместить временно свободные денежные средства на депозитном счету. В данной консультации рассмотрим организационные основы и учетные нюансы операций со средствами на депозитном счету.

Общие основы проведения депозитных операций

Согласно п. 1.1 Положения № 5161 вклад (депозит) — это денежные средства в наличной или безналичной форме в валюте Украины или в иностранной валюте или банковские металлы, которые банк принял от вкладчика или которые поступили для вкладчика на договорных началах на определенный срок хранения или без указания такого срока (под процент или доход в другой форме) и подлежат выплате вкладчику согласно законодательству Украины и условиям договора. Вкладчиком является юридическое или физическое лицо, которое разместило наличные (безналичные) денежные средства или банковские металлы на счету в банке или приобрело сберегательный (депозитный) сертификат банка на договорных условиях. При создании депозитного счета между предприятием и банком в обязательном порядке заключается договор в письменной форме, это зафиксировано в п. п. 2.1–2.3 Положения № 516. По договору депозита банк, принявший от вкладчика денежную сумму, обязуется выплачивать ему эту сумму и проценты на нее или доход в другой форме в соответствии с условиями договора (п. 2.4 Положения № 516). Согласно п. 1.10 Инструкции № 4922 в договоре депозита (банковского вклада) указываются вид банковского вклада, сумма, которая перечисляется на депозитный счет, срок хранения средств (по срочному депозиту), размер и порядок уплаты процентов или дохода в иной форме, условия пересмотра размера процентов, ответственность сторон, условия досрочного расторжения договора, другие условия по соглашению сторон.

Отражение операций по депозитному счету в бухгалтерском учете

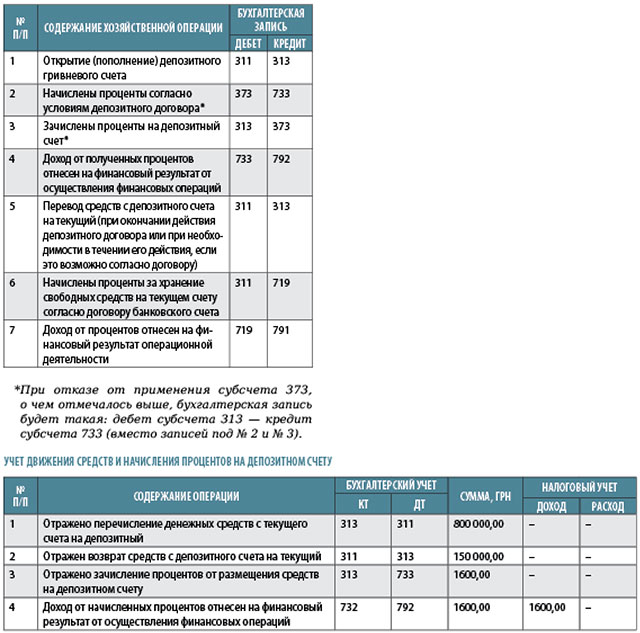

В соответствии с требованиями Инструкции № 2913 для движения денежных средств, связанных с открытием, размещением и использованием депозитного счета, необходимо применять балансовые субсчет 313 «Прочие счета в банке в национальной валюте» и субсчет 314 «Прочие счета в иностранной валюте». Причем срок действия депозитного договора в данном случае не играет роль.

Теперь поговорим об отражении процентов на счетах бухгалтерского учета. Дело в том, что Инструкция № 492 разграничивает понятия «текущий счет» и «депозит». С текущим счетом связана операционная деятельность, то есть обычная деятельность предприятия (реализация, расчеты с контрагентами, бюджетом и пр.). На депозитном же такие операции не проводятся, он связан с получением дохода от финансовых операций. Поэтому нужно руководствоваться следующим:

в соответствии с п. 7 П(С)БУ 15 «Доход» проценты, полученные на остатки средств на текущих счетах в банках, относятся к прочим операционным доходам;

также п. 7 позволяет причислить проценты к финансовым доходам. Это как раз и относится к процентам, начисленным при осуществлении депозитных операций.

Отсюда следует, что в первом случае для отражения дохода применяется субсчет 719 «Прочие доходы от операционной деятельности», во втором — субсчет 733 «Прочие доходы от финансовых операций».

Доход в виде процентов признается в том отчетном периоде, к которому они относятся, исходя из базы их начисления и срока пользования соответствующими активами с учетом экономического содержания соответствующего соглашения (п. 20 П(С)БУ 15).

Для учета расчетов с банком по начисленным и полученным процентам за пользование средствами предусмотрен субсчет 373 «Расчеты по начисленным доходам». Хотя применение его необязательно: сумма процентов содержится в банковской выписке, поэтому согласно ее данным проценты попадают в доход. И какие-то промежуточные, транзитные корреспонденции счетов не нужны.

Ниже приведены основные бухгалтерские записи при осуществлении операций на депозитном счету, а также при начислении процентов за хранение временно свободных денежных средств на текущем счету.

Немного о налоге на прибыль и НДС

Операции по перечислению средств с текущего на депозитный счет, а также возврат (полный или частичный) средств с депозитного счета на текущий не приводят к возникновению доходов или расходов, ведь это просто движение средств, их миграция внутри предприятия. Следовательно, это никаким образом не влияет на изменение финансового результата в целях налогообложения, а также на формирование дохода предприятия — плательщика единого налога.

Другое дело проценты банка за хранение временно свободных денежных средств на текущем счету и проценты согласно депозитному договору. Данные суммы формируют доход, о чем отмечалось выше. Следовательно, они увеличивают финансовый результат предприятия с целью налогообложения прибыли.

Также для предприятия — плательщика единого налога полученные проценты являются доходом, это следует из ч. 2 п. 292.1 и абз. «а» пп. 14.1.54 НКУ. Полученные (начисленные) проценты не являются объектом обложения НДС, поскольку базой обложения являются операции по поставке товаров (услуг) (п. 185.1 НКУ). А проценты, согласно определению в пп. 14.1.206 НКУ, к товарам (услугам) не относятся.

Рассмотрим порядок отражения операций с депозитным счетом на условном примере.

Пример. ЧП «Альянс» заключило с банком договор, предусматривающий открытие депозитного счета и начисление процентов за хранение на нем денежных средств. Кроме того, определено, что начисление и выплата процентов осуществляются в последний операционный день каждого отчетного месяца.

В ноябре 2016 года в течении месяца с текущего на депозитный счет было перечислено 800 000,00 грн и возвращено (из-за необходимости осуществить текущие выплаты) с депозитного на текущий счет 150 000,00 грн. Согласно выписке банка за 30 ноября 2016 года на депозитный счет зачислены проценты в размере 1600 грн. Данные операции отражаются в бухгалтерском учете так:

Головне