Приобрети журнал - получи консультацию экспертов

№5(64)(2017)

Динаміка валютного курсу гривні впродовж минулого та першого кварталу поточного року загалом узгоджувалася з параметрами, передбаченими державним бюджетом.

Внаслідок задовільної курсової динаміки останніх місяців зменшилися чинні валютні обмеження щодо валютних операцій юридичних та фізичних осіб, зокрема норма обов’язкового продажу валютної виручки експортерів – спочатку із 75 до 65 %, із 05.04.2017 р. – до 50 %, та був скасований двовідсотковий збір до Пенсійного фонду під час купівлі готівкової валюти. Прогнози на найближче майбутнє від провідних іноземних та вітчизняних фахівців також доволі оптимістичні: від 26,5 грн/дол. США на кінець 2017 року від Standard & Poor’s і до 27,5–28,5 грн/дол. США у середньому за рік від Європейської бізнес-асоціації. Проте в економіці України існують серйозні ризики, що в змозі зруйнувати хитку стабільність валютного ринку. Загрозу цих ризиків визнає також МВФ: згідно з його висновком, у разі раптового погіршення ситуації цілком вірогідна шокова девальвація до рівня 45,9 грн/дол. США.

Основними чинниками, що позначилися на курсовій динаміці гривні упродовж минулого року та зберігатимуть свій негативний вплив зараз, є зростання грошової маси, насамперед готівки в обігу; збільшення попиту на валюту з боку юридичних осіб у зв’язку з необхідністю повернути позики від нерезидентів; невирішена проблема повернення коштів іноземних власників євробондів «ПриватБанку»; скорочення валютних надходжень від зовнішньої торгівлі; зменшення надходжень на користь фізичних осіб із-за кордону; повільне зростання міжнародних резервів; наявність кризових явищ у банківській системі; збереження високого рівня доларизації банківських активів і пасивів; виведення капіталу за кордон, зокрема дивідендів, фіктивний експорт та фіктивний імпорт товарів і послуг.

Розгляньмо ці фактори валютно-курсової стабільності в Україні докладніше.

Зростання грошової маси, насамперед готівки в обігу

Незважаючи на зростання грошової маси та її готівкового складника протягом минулого року, динаміка попиту на готівкову валюту у 2016 році розгорталася відповідно до тенденції чистого продажу валюти населенням, принаймні та її частина, що відображена у звітності «білого» ринку. У грудні 2016 року відносно січня того ж року грошова маса зросла на 106 млрд грн, або на 10,7 %, із 995 до 1102 млрд грн. Однак це зростання значною мірою відбулося саме завдяки збільшенню за рік кількості готівки в обігу на 43 млрд грн, або на 16,0 %, із 272 до 315 млрд грн. Фізичні особи за 2016 рік купили готівкової валюти на суму $747 млн, натомість продали еквівалент $3227 млн. Ситуація на безготівковому валютному ринку також була відносно стабільною: за 2016 рік регулятор здійснив інтервенції з продажу безготівкової валюти на суму $906 млн, натомість обсяг купівлі валюти на ринку, що наповнювала міжнародні резерви, становив $2458 млн.

Причиною відносно помірних (порівняно з 2014–2015 рр.) коливань валютного курсу та темпів інфляції у 2016 році є та обставина, що додаткова грошова маса впродовж року «зв’язувалася» на рівні банківської системи через купівлю банками державних цінних паперів. За 11 місяців 2016 року сума вимог банків до центральних органів державного управління (ОВДП) зросла з 86 до 164 млрд грн, натомість заборгованість держави перед НБУ, оформлена як ОВДП, за відповідний період навіть скоротилася з 402 до 369 млрд грн. Статистика за весь 2016 рік у цьому сенсі ще більш вражаюча, адже у грудні 2016 року відбулась докапіталізація ПАТ «ПриватБанк» за рахунок емісії ОВДП, що збільшило заборгованість держави перед банками до 248 млрд грн станом на 01.01.2017 р. Санація емітованих коштів через купівлю ОВДП мала низку негативних ефектів, що виявилися, зокрема, у ненадходженні вільних ресурсів банків на кредитний ринок та накопиченні внутрішнього державного боргу. Проте завдання мінімізації курсових коливань і темпів інфляції на рівні регулятора та уряду було вирішено загалом успішно.

Проведена в грудні 2016 року докапіталізація ПАТ «ПриватБанк» призвела до зростання загальної суми емітованих ОВДП на 107 млрд грн. Завдяки постанові КМУ від 22.02.2017 р. № 89 сума докапіталізації банку була додатково збільшена на 9,8 млрд грн. Проте ця сума ОВДП, емітованих для рекапі-талізації банку, може бути не остаточною, адже попередні оцінювання дефіциту його капіталу досягали 148 млрд грн. У разі суттєвого зменшення пасивів банку (зокрема повернення депозитів) або значної активізації кредитування банк буде змушений монетизувати частину отриманих від держави ОВДП, здійснивши продаж Національному банку України чи на відкритому ринку. Будь-який із цих варіантів монетизації ОВДП призведе до зростання грошової маси, що може спровокувати збільшення попиту на валюту та негативно вплинути на курсову динаміку гривні.

Упродовж 2017 року споживча інфляція далі знижуватиметься відносно рівня 12,4 %, що був зафіксований у 2016 році. Прогноз інфляції залишається в межах раніше оголошених цілей: 8 % ± 2 в. п. на 2017 рік та 6 % ± 2 в. п. на 2018 рік. Водночас унаслідок суттєвого зростання попиту, що обумовлений подвійним підвищенням мінімальної заробітної плати, інфляція на кінець 2017 року має посунутися ближче до верхньої межі цільового діапазону (9,1 %), але повернеться до центральної точки діапазону (6,0 %) у 2018 році. Проте, якщо додаткові обсяги емісії поступово не повертатимуться в банківську систему як депозити, а потраплятимуть на споживчий та валютний ринки, це провокуватиме зростання темпів інфляції, а також створюватиме додатковий тиск на валютний курс.

Зростання попиту на валюту з боку юридичних осіб у зв’язку з необхідністю повернення позик від нерезидентів

До кінця ІІІ кварталу 2017 року сектор державного управління (уряд) має здійснити виплати з погашення зовнішнього боргу на суму $1039 млн, НБУ – $134 млн, інші депозитні корпорації (банки) – $4585 млн, інші сектори економіки – $36,4 млрд (зокрема $11,8 млрд – торгові кредити й аванси та $22,6 млрд – довгострокові кредити). З урахуванням обсягу міжнародних резервів України ($15,1 млрд станом на 01.04.2017 р.) спроможність вчасно розрахуватися з цим боргом на рівні уряду та НБУ не береться під сумнів. Зобов’язання банків перед нерезидентами наразі або відтерміновувалися, або конвертувались у капітал останніх, адже йдеться переважно про кредитування дочірніх банків іноземними банківськими групами. Натомість перспективи успішного врегулювання (відтермінування, реструктуризації, часткового списання тощо) заборгованості інших секторів економіки впродовж 2017 року з огляду на розмір цього боргу виглядають непевними. На жаль, наявна статистика, яку публікує регулятор, не містить розшифровувань корпоративної кредитної заборгованості перед нерезидентами конкретних підприємств-позичальників, країн-кредиторів, сум, валют і процентних ставок. Проте нема підстав сумніватися в тому, що значні обсяги такої заборгованості обумовлюватимуть суттєве зростання попиту на безготівковому валютному ринку протягом усього 2017 року.

Невирішена проблема повернення коштів іноземних власників євробондів «ПриватБанку»

Потенційним джерелом небезпеки та «міною сповільненої дії» для держави також є претензійні дії щодо повернення коштів іноземними власниками євробондів банку на суму близько $600 млн, що були конвертовані в його акції. Умови врегулювання цієї ситуації мають обговорюватись у процесі тріалогу за участю НБУ, Міністерства фінансів України та інвесторів. Проте у разі негативного розвитку подій держава як новий власник ПАТ «ПриватБанк» упродовж 2018–2021 рр. буде змушена сплатити іноземним інвесторам до $600 млн, що збільшить тиск на валютний курс гривні.

Скорочення валютних надходжень від зовнішньої торгівлі

Фізичні обсяги експорту з України чорних металів у 2016 році порівняно з минулим майже не змінилися (21,4 млн т проти 21,3 млн т), проте завдяки подальшому зниженню середньої ціни на чорні метали із $369 за тонну в 2015 році до $330 за тонну в 2016 році вартість цієї статті експорту зменшилася із $7,8 млрд у 2015 році до $7,1 млрд у 2016 році.

Експорт з України зернових культур у 2016 році порівняно з попереднім роком зріс із 37,4 до 40,2 млн т, проте цінова динаміка на зернові культури також була негативною: середня вартість тонни зерна у 2016 році становила $151 за тонну проти $162 у 2015 році. Отже, незважаючи на зростання фізичного обсягу експорту зерна, його вартість у 2016 році залишилася без змін відносно попереднього року та становила $6,1 млрд.

Експорт мінеральних продуктів у 2016 році порівняно з попереднім знизився на 10,5 %, продукції машинобудування – на 17,8 %, хімічної промисловості – на 24,8 %. За географічним показником найбільше скоротився експорт до Росії (на 25,8 %), частка якого в загальному експорті зменшилася до 9,3 %. Обсяг експорту до країн ЄС зріс на 2,4 %, а його питома вага в загальному експорті – до 31,9 %. Загалом же вартість експорту товарів з України у 2016 році знизилася порівняно з попереднім із $35,4 млрд до $33,6 млрд.

Наприкінці 2016 року цінова кон’юнктура для українських експортерів поліпшилася з огляду на зростання середньомісячних цін на сталь, залізну руду, зернові та добрива. Проте прогноз International Grain Council від 19.01.2017 р. свідчить про очікуване суттєве зростання запасів та пропозиції зернових культур відносно рівня їх споживання у світі, що може призвести до негативної цінової динаміки в 2017 році. Прогноз НБУ щодо цін на чорні метали до ІІІ кварталу 2018 року також залишається консервативним і не передбачає їхнього суттєвого зростання. Отже, ризик подальшого скорочення валютних надходжень України від експорту залишається одним із визначальних для валютно-курсової стабільності в Україні.

Скорочення надходжень на користь фізичних осіб з-за кордону

Динаміка надходжень приватних переказів в Україну наведена в таблиці 1 і свідчить про таке:

Отже, незважаючи на зменшення абсолютних сум і питомої ваги надходжень з Росії у загальній сумі приватних грошових переказів в Україну, РФ зберігає домінуючу позицію серед цих надходжень.

Повільне зростання міжнародних резервів

Розмір та динаміка міжнародних резервів мають значний психологічний вплив на всіх учасників валютного ринку, адже резерви гарантують можливість оперативно «гасити» пікові зміни валютного курсу та забезпечувати валютно-курсову стабільність національної грошової одиниці. Показовим прикладом такого впливу є курсова динаміка гривні впродовж І кварталу 2015 року, коли на тлі скорочення обсягу міжнародних резервів із $7,5 млрд станом на 01.01.2015 р. до $5,6 млрд на 01.03.2015 р. валютний курс гривні знизився удвічі: з 15,77 грн/дол. США до 30,01 грн/дол. США станом на 26.02.2015 р.

Загалом за 2016 рік міжнародні резерви України зросли на $2,2 млрд, або на 17 %, до $15,5 млрд. Одним із основних джерел їхнього збільшення стала чиста купівля іноземної валюти регулятором минулого року, яка становила $1,55 млрд. Також збільшенню резервів сприяло надходження третього траншу від МВФ за програмою розширеного фінансування (EFF) на суму $1 млрд, а також пов’язаного з програмою МВФ фінансування на $1 млрд від розміщення єврооблігацій Міністерства фінансів під гарантії уряду США. Водночас обсяг міжнародних резервів на кінець 2016 року виявився нижчим на $2 млрд, ніж за офіційним прогнозом НБУ, опублікованим в «Інфляційному звіті» за жовтень 2016 року, через ненадходження четвертого траншу від МВФ на суму $1,3 млрд та €600 млн від Єврокомісії.

Отже, продовження співпраці з міжнародними фінансовими організаціями є вкрай важливою передумовою фінансової стабільності, натомість затримки з наданням траншів призведуть до скорочення золотовалютних резервів НБУ та послаблять упевненість населення й бізнесу в стабільності валютного ринку.

Позицію НБУ з приводу того, що подальша співпраця з МФО не має альтернативи, поділяють також інші фахівці й учасники фінансового ринку. Зокрема, за підрахунками провідної в Україні інвестиційної компанії Dragon Capital, упродовж 2017–2019 рр. НБУ, уряд, «Укрзалізниця» та державні банки мають повернути іноземним кредиторам близько $14 млрд, отже, зіставлення цієї суми з поточним обсягом міжнародних резервів не залишає будь-якої альтернативи подальшому кредитуванню України з боку МФО.

Збереження кризових явищ у банківській системі

Упродовж 2014–2016 рр. якість кредитного портфеля (частка простроченої заборгованості в загальній сумі кредитів) банківської системи України загалом погіршилася більш ніж утричі – із 7,7 до 24,2 %. Це, зокрема, обумовило зростання збитків працюючих банків, що загалом становили 53,0 млрд грн за 2014-й, 66,6 млрд грн за 2015-й та 159,4 млрд грн за 2016-й роки. Регулятивний капітал банківської системи скоротився майже удвічі – із 205 млрд грн станом на 01.01.2014 р. до 105 млрд грн станом на 01.02.2016 р. (на цю дату було зафіксоване його мінімальне значення за останні роки), і лише впродовж 2016 року поступово почав зростати. Банки не дотримувалися встановленого НБУ нормативу достатності (адекватності) регулятивного капіталу банківської системи. Загалом у 2015 році він порушувався десять місяців поспіль із 01.03.2015 р. по 01.12.2015 р. Норматив максимального розміру кредитного ризику за операціями з пов’язаними з банком особами в межах банківської системи загалом також порушується вже 17 місяців поспіль, починаючи з 01.09.2015 р.

За 2014–2016 рр. було виведено з ринку 84 банки. Відповідно скоротилась і кількість їхніх відділень. Якщо на початок 2014 року в Україні було 19,3 тис. «точок продажу» банківських продуктів, то станом на 01.01.2017 р. їхня кількість зменшилася до 10,3 тис. Санація банків триватиме й цього року. З початку року було визнано неплатоспроможними та виведено з ринку ще 5 банків: «Платинум», «Народний капітал», «Фортуна», «Вектор» та «Фінбанк». Отже, станом на кінець квітня 2017 року в Україні працює 91 банк, проте близько 30 із них перебувають у процесі докапіталізації. Очевидно, що частина невеликих банків буде закрита через недокапіталізацію, деякі «заморожені» банки самоліквідуються, інші вирішать проблему дефіциту капіталу через злиття чи поглинання, як, наприклад, оголошене об’єднання АБ «Експрес-Банк» та АКБ «Індустріалбанк». Отже, прогнозується, що на кінець поточного року працюватиме 75-80 банків.

Проте основний негативний результат банківської кризи в Україні 2014–2016 рр. полягає в меншій довірі до банківської системи України загалом та, відповідно, до національної грошової одиниці, що вкрай негативно відображатиметься на валютно-курсовій стабільності України й надалі.

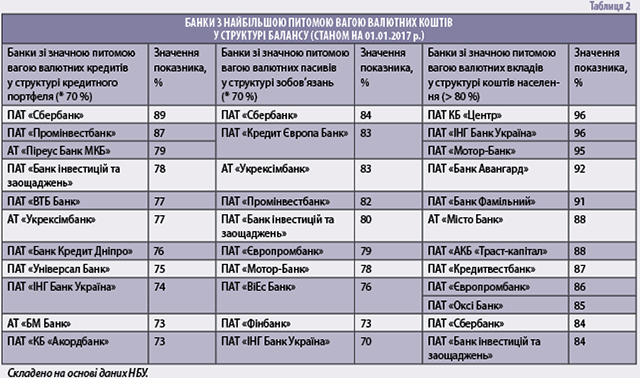

Збереження високого рівня доларизації банківських активів і пасивів

Питома вага валютних кредитів у кредитному портфелі банків характеризує їхню залежність від курсових коливань і суттєво впливає на їхню ліквідність та фінансову стійкість. Натомість питома вага валютних депозитів у структурі банківських зобов’язань та валютних вкладів у структурі залучених коштів населення характеризує здатність банків безперешкодно виконувати свої зобов’язання в умовах курсових коливань. Проте існує також і зворотна залежність: висока питома вага валюти у структурі активів та пасивів цих установ у разі погіршення їхньої фінансової стійкості може спровокувати значні курсові коливання на українському валютному ринку.

Станом на 01.01.2014 р. питома вага валютних кредитів українських банків становила 34 %, частка валютних депозитів – 37 %. Внаслідок знецінення гривні впродовж 2014–2016 рр. питома вага валютних кредитів банківської системи загалом станом на 01.01.2017 р. зросла до рівня 49 %, а частка валютних депозитів – до 46 %.

Більшість українських банків мають помірні значення питомої ваги валютного кредитного портфеля, валютних зобов’язань та валютних вкладів населення. На жаль, регулятор публікує звітність у розрізі конкретних банків лише раз у квартал, тому звітність станом на 01.01.2017 р. поки що є останньою, що опублікована офіційно.

Тобто одне з найважливіших завдань держави на найближчий час полягає у стимулюванні процесу поступового заміщення валюти у структурі балансів українських банків на національну грошову одиницю.

Виведення капіталу за кордон, зокрема дивідендів, фіктивний експорт та фіктивний імпорт товарів і послуг

Будь-які іноземні інвестори в Україну мають законне бажання вільно користуватися дивідендами як частиною отриманого прибутку. Проте, зважаючи на незавершене військове протистояння, держава змушена регулювати процес репатріації дивідендів у «ручному режимі». Постанова НБУ від 07.06.2016 р. № 342 «Про врегулювання ситуації на грошово-кредитному та валютному ринках України» дозволила репатріацію дивідендів, нарахованих іноземним інвесторам за 2014–2015 рр. Для нівелювання її впливу на стан валютного ринку була встановлена гранична сума дивідендів, яку дозволяється повертати за кордон. Унаслідок цього загалом за 2016 рік з України на законних підставах було виведено близько $700 млн. Упродовж лютого–березня 2017 року НБУ здійснював моніторинг очікуваних обсягів репатріації дивідендів за 2016 рік, на базі якого на початку квітня поточного року нарешті затвердив відповідний порядок репатріації.

Окрім легального виведення капіталу з України, коли за кордон перераховуються дивіденди, існують також різноманітні «схеми», найбільш поширеними серед яких є фіктивний експорт (підприємство свідомо відправляє за кордон певний товар, заздалегідь погодивши з контрагентом ненадходження в Україну оплати, яка осідає на рахунках підприємства чи його фактичних власників за кордоном) і фіктивний імпорт (підприємство здійснює за кордон передоплату за певний товар, заздалегідь погодивши з контрагентом, що насправді товар в Україну не надійде). У межах боротьби з таким виведенням капіталу за кордон НБУ вимагає від усіх банків щомісячного надання статистичної звітності за формою № 531 «Звіт про резидентів – суб’єктів зовнішньоекономічної діяльності, які перевищили встановлені законодавством строки за розрахунки за експортними операціями», що містить докладну інформацію про юридичну особу (експортера чи імпортера), з метою подальшого вжиття штрафних санкцій щодо неї.

Подальші дії держави в межах забезпечення курсової стабільності гривні мають передбачати такі кроки:

Головне