Приобрети журнал - получи консультацию экспертов

№7-8(66-67)(2017)

В Україні проблема забезпечення раціонального надрокористування та лісозаготівлі нині лишається дуже гострою, адже йдеться про використання невідновлюваних або важковідновлюваних природних ресурсів і загрозу погіршення екологічної ситуації.

Врегулювати процеси на державному рівні

Зрозуміло, що в цьому питанні не може бути послаблень з огляду на умови хиткої рівноваги посткризового відновлення. Для держави важливо регулювати згадані процеси, з одного боку, мінімізуючи негативний вплив видобутку корисних копалин (мінеральної сировини) і вирубування лісів на функціонування екосистем та економічний розвиток у довгостроковій перспективі. З іншого боку – неабияке значення має акумулювання в бюджеті коштів як плати за отриману суб’єктами господарювання вигоду від надрокористування та заготівлі лісу. Ці кошти можуть спрямовуватися на розв’язання екологічних проблем внаслідок розробки родовищ і вирубування природних (не посаджених людиною) лісів.

Інший важливий аспект проблеми полягає в тому, що значна кількість суб’єктів господарювання добувної промисловості та лісового господарства є природними монополіями (часто підприємствами стратегічного значення) з цілковитою державною власністю та підприємствами з часткою власності держави (держпідприємствами, якщо державі належить понад 50 % акцій). Тому питання раціонального надрокористування і вирубування лісів пов’язані з проблематикою ефективного функціонування держсектора.

Практика функціонування підприємств з державним і приватним капіталом повинна порівнюватися для пошуку оптимальних рішень щодо організації виробничих процесів та залучення капіталовкладень для модернізації видобутку і лісозаготівлі, продовження використання виснажених і розробки нових родовищ корисних копалин. Тут важливе значення має забезпечення прозорості розвитку галузей (зокрема, можливість порівняння вітчизняних економічних показників із зарубіжними), щоб через громадський моніторинг діяльності підприємств і фінансових аспектів знизити ризик ухвалення неефективних управлінських рішень.

В Україні також надзвичайно актуальним питанням є приватизація об’єктів державної власності (у т.ч. добувної та лісозаготівельної галузей). Але як можна дійти висновку про обґрунтованість або необґрунтованість рішень щодо приватизації за відсутності відкритого доступу до багатьох фінансових показників діяльності держпідприємств та їх конкурентів з приватного сектора? Закритість інформації створює підґрунтя для корупційних дій, маніпулювання суспільною думкою на підставі поверхневого аналізу фрагментарних (вигідних для представлення) показників тощо. Крім того, коли йдеться про використання невідновлюваних або важковідновлюваних природних ресурсів, особливо важливо залишити в державній власності життєздатні суб’єкти господарювання (забезпечивши вищий ступінь соціальної відповідальності господарювання й мінімізувавши загрози для економічної безпеки), підвищити ефективність їх діяльності та знайти найкращого приватного власника (інвестора) для підприємств, які потребують значних капіталовкладень. Уже на етапі приватизації слід передбачити дієві механізми формування реалістичного інвестиційного плану підприємства та контролю за виконанням його інвестиційних зобов’язань. Це важко здійснити без можливості вільного перегляду низки фінансових показників суб’єкта господарювання.

З міркувань справедливості розподілу обмежених ресурсів і, особливо, національного багатства необхідно дотримуватися такої вимоги: ті, хто користуються отриманими у спадок природними благами і при цьому шкодять довкіллю, мають сплачувати державі платежі (частину свого прибутку), які спрямовуватимуться, зокрема, на екологічні цілі. Громадяни мають бути проінформованими про обсяги й динаміку цих платежів, щоб мати можливість порівняти обсяги шкоди для екосистеми від діяльності таких суб’єктів господарювання та можливі негативні економічні ефекти припинення цієї діяльності для розвитку регіону.

Використати зарубіжний досвід

Як і в будь-якій сфері, у питанні забезпечення раціонального надрокористування й лісозаготівлі важливо вивчати позитивний зарубіжний досвід. Причому шкідливо як повністю копіювати запозичені в інших країн механізми, так і «винаходити велосипед в українському стилі». Найкращі зарубіжні зразки, які довели свою ефективність за схожих до вітчизняних економіко-інституціональних реалій, мають братися за основу і з потрібними модифікаціями імплементуватися в українську практику. Модифікації мають бути зумовлені тим, що в Україні окреслений спектр проблем є дуже гострим. Системні реформи із року в рік відкладалися, а проблеми накопичувалися. Тому, зокрема, вимоги до прозорості діяльності підприємств добувної та лісозаготівельної галузей в Україні мають бути більш жорсткими, ніж у країнах ЄС. Інакше введені заходи будуть малоефективними і проблеми не вирішуватимуться. Наведемо більш очевидну аналогію з медичної сфери – курс лікування від грипу не допоможе вилікувати пневмонію на важкій стадії захворювання.

Водночас різноманіття запроваджених у різних країнах заходів (навіть якщо обмежитися сучасним періодом) породжує іншу проблему – вибору найбільш ефективних серед них. Порівнюючи заходи за різними критеріями ефективності в тих чи інших умовах, можна легко «заблукати в лабіринтах пошуку найкращого», так і не знайшовши оптимального рішення. Проте рятівними дороговказами, які обмежать можливості піти хибним шляхом, можуть стати гармонізовані вимоги і стандарти ЄС. Адже вони вже сформовані на основі передових практик (які виявилися ефективними в низці країн з різними соціально-економічними умовами й системою інститутів) та забезпечують єдність підходів до врегулювання важливих із точки зору економічної та екологічної безпеки процесів.

Акцент – стандарти ЄС

У цьому контексті важливе значення має Директива 2013/34/ЄС Європейського Парламенту та Ради від 26 червня 2013 року «Про річну фінансову звітність, консолідовану фінансову звітність та пов’язані звіти деяких видів підприємств, що вносить зміни до Директиви 2006/43/ЄС Європейського Парламенту та Ради і припиняє дію Директив Ради 78/660/ЄЕС та 83/349/ЄEC». Тут акцент – на главі 10 «Звіт про платежі державі», якою регламентовано обов’язковість оприлюднення підприємствами добувної галузі та суб’єктами господарювання, які здійснюють заготівлю природного лісу, інформації про їхні платежі державі в розрізі визначених видів платежів і всіх рівнів влади. Йдеться про підприємства з часткою власності держави та великі компанії приватного сектора. Підприємства вважають великими за дотримання одного з таких трьох критеріїв (за рік):

Ухваленню цих положень Директиви 2013/34/ЄС передувало започаткування у 2002 році ініціативи прозорості добувних галузей (The Extractive Industries Transparency Initiative) та запровадження у 2007 році Керівництва МВФ з прозорості ресурсних доходів на основі передових світових практик. Тобто вимоги Директиви актуальні не лише для Європи, а й віддзеркалюють сучасні глобальні тенденції, надаючи нові інструменти контролю процесів використання обмежених природних ресурсів.

Зауважимо: для України пильна увага до глави 10 Директиви 2013/34/ЄС – це не лише питання доцільності. Згідно з Угодою про асоціацію з ЄС, наша держава зобов’язалася імплементувати ці положення в національному законодавстві впродовж трьох років із дати набрання чинності Угодою. Причому відлік часу пішов із 1 листопада 2014 року – початку тимчасового застосування низки норм Угоди. Відтак запровадження вимог до прозорості платежів державі підприємств добувної та лісозаготівельної галузей в Україні не просто важливо здійснити – відкладати далі не можна.

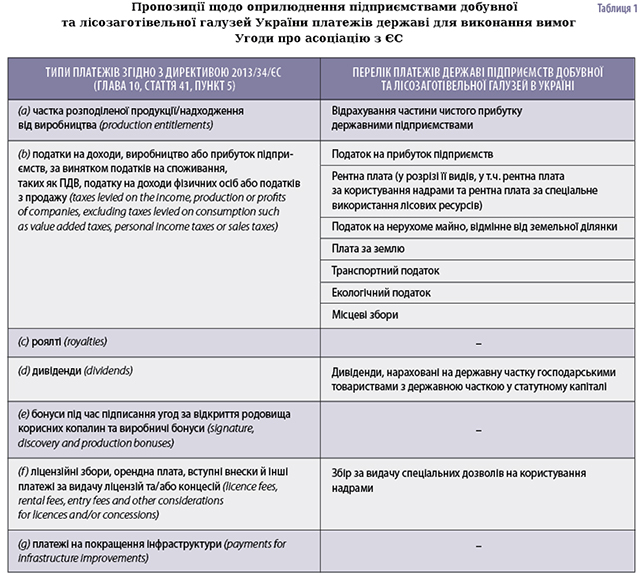

Актуальним є п. 5 ст. 41 Директиви 2013/34/ЄС, у якій наведено перелік платежів державі, що мають підлягати оприлюдненню. Наведемо вітчизняні аналоги цих платежів. Але зробимо це з урахуванням того, що Директива вказує на «мінімально необхідні межі» прозорості, які країна може розширювати для розв’язання специфічного спектра національних проблем розвитку добувної галузі та лісового господарства.

Директивою 2013/34/ЄС регламентовано розкриття таких платежів:

Частка розподіленої продукції/надходження від виробництва (production entitlements). Йдеться насамперед про зазначення у вартісному вираженні обсягів видобутих корисних копалин (мінеральних ресурсів) і вирубаного лісу, що передаються державі в натуральній формі в рамках угод про розподіл продукції. Вітчизняні підприємства добувної та лісозаготівельної галузей такої передачі своєї продукції в натуральній формі не здійснюють. Утім, усі держпідприємства України перераховують до державного бюджету частину свого прибутку, що також може трактуватися як вилучення державою природної ренти – аналог зазначених вище платежів у натуральній формі. Тому можна вважати, що відрахування до бюджету чистого прибутку суб’єктів господарювання держсектора мають підлягати оприлюдненню як прирівняні до надходжень від виробництва (табл. 1).

Податки на доходи, виробництво чи прибуток підприємств, крім податків на споживання, таких як ПДВ, податку на доходи фізичних осіб чи податків з продажу (taxes levied on the income, production or profits of companies, excluding taxes levied on consumption such as value added taxes, personal income taxes or sales taxes). У відповідних звітах компаній Shell та British Petroleum наведено лише ті податкові платежі, оприлюднення яких прямо передбачено Директивою. І, зокрема, майнові й екологічні податки цих компаній належать до таких, які не пов’язані з виробництвом (вони не беруться до уваги). В умовах України цю вимогу ст. 41 Директиви слід трактувати за принципом «краще більше, а не менше», передбачивши розкриття всіх податків і зборів, виключення яких прямо не передбачене європейським законодавством. До таких вітчизняних податкових платежів належать: податок на прибуток підприємств; рентна плата (у розрізі її видів, у т.ч. рентна плата за користування надрами й рентна плата за спеціальне використання лісових ресурсів); податок на нерухоме майно, відмінне від земельної ділянки; транспортний податок; екологічний податок; місцеві збори.

Роялті (royalties). Вітчизняні підприємства добувної та лісозаготівельної галузей роялті не сплачують.

Дивіденди (dividends). Лише підприємства України з часткою державної власності сплачують до держбюджету дивіденди, нараховані на державну частку.

Бонуси під час підписання угод, за відкриття родовища корисних копалин і виробничі бонуси (signature, discovery and production bonuses). Це, як правило, разові платежі, аналогів яких в Україні немає.

Ліцензійні збори, орендна плата, вступні внески й інші платежі за видачу ліцензій і/або концесій (licence fees, rental fees, entry fees and other considerations for licences and/or concessions). Це платежі за отримання права розробляти родовища корисних копалин (мінеральних ресурсів), здійснювати лісозаготівлю. В Україні справляється збір за видачу спеціальних дозволів на користування надрами.

Платежі на покращення інфраструктури (payments for infrastructure improvements). Підприємства України таких платежів не сплачують.

Зробимо ще один важливий акцент. Директива 2013/34/ЄС передбачає оприлюднення інформації про платежі державі для підприємств з часткою власності держави та великих компаній приватного сектора за дотримання останніми одного з трьох критеріїв: перевищення валютою балансу €20 млн, обсяг чистого обороту становить щонайменше €40 млн та перевищення кількості працівників 250 осіб.

Щоб не «топтатися на місці»

Для вітчизняних реалій це є надто широкими межами щодо валюти балансу та чистого обороту. Для підприємств України з приватним капіталом потрібно встановити нижчі пороги (значення показників мають бути визначені за підсумками аналізу всього масиву нині закритих даних). Окрім того, для України навряд чи доцільно встановлювати окреслені вимоги до прозорості лише для підприємств лісового господарства, які вирубують природний ліс. З огляду на масштаби щорічного скорочення вітчизняних зелених насаджень вимоги необхідно поширити на суб’єктів господарювання, які здійснюють будь-яку лісозаготівлю.

Обов’язкове розкриття інформації про платежі державі підприємствами добувної і лісозаготівельної галузей України з дотриманням вимог Директиви 2013/34/ЄС дасть широкому колу експертів необхідний масив фактологічних даних (зіставних з аналогічними зарубіжними показниками) для розробки шляхів удосконалення надрокористування та лісозаготівлів Україні, а також управління державною власністю і бюджетної політики. А пильна увага громадськості до окресленого кола питань не дасть відповідальним за реформи довго «топтатися на місці», пришвидшить запровадження ефективних заходів щодо розв’язання гострих проблем використання невідновлюваних або важковідновлюваних природних ресурсів і функціонування державного сектора економіки.

Головне