Приобрети журнал - получи консультацию экспертов

№6(2012)

Реформу системи бухгалтерського обліку і звітності в державному секторі з урахуванням вимог міжнародних стандартів бухгалтерського обліку розпочато в Україні у 2007 році.

Питанню реформування бухобліку в держсекторі присвячена низка рішень уряду, якими затверджені Стратегія модернізації системи бухгалтерського обліку в державному секторі на 2007-2015 роки (постанова Кабінету Міністрів від 16.01.2007 р. №34 (далі – Стратегія), Стратегія застосування міжнародних стандартів фінансової звітності в Україні (розпорядження Кабінету Міністрів від 24.10.2007 р. №911–р) та Стратегія модернізації системи управління державними фінансами (розпорядження Кабінету Міністрів від 17.10.2007 р. №888-р). Основні завдання реформи системи бухгалтерського обліку в державному секторі також знайшли своє відображення у Програмі економічних реформ на 2010-2014 роки «Заможне суспільство, конкурентоспроможна економіка, ефективна держава». Стратегією визначені мета, завдання та заходи, які передбачається здійснити в рамках зазначеної реформи.

Так, метою реформи є удосконалення системи бухгалтерського обліку та фінансової звітності в державному секторі з урахуванням вимог міжнародних стандартів (IPSAS). Для досягнення поставленої мети передбачалось:

Звичайно, усі ці заходи неможливо здійснити без удосконалення законодавства. Сьогодні можна з упевненістю констатувати, що в цьому напрямку вже чимало зроблено. У липні 2010 року затверджено Бюджетний кодекс України у новій редакції, в якому знайшли своє відображення основні моменти реформи, а саме:

згідно зі ст.ст. 43 та 56 Бюджетного кодексу, ведення бухгалтерського обліку і складання звітності як з виконання бюджетів, так і з виконання кошторисів бюджетних установ, буде здійснюватися відповідно до національних положень (стандартів) бухгалтерського обліку, що затверджуються Міністерством фінансів України;

звітність про виконання державного бюджету (кошторисів бюджетних установ) включатиме фінансову та бюджетну звітність. При цьому фінансова звітність бюджетних установ буде складатися згідно з національними положеннями (стандартами) бухгалтерського обліку за формами, що також затверджуються Міністерством фінансів України;

питання функціонування бухгалтерських служб та їх керівників – головних бухгалтерів регламентовано ст.ст. 56 та 112 Бюджетного кодексу.

При реформуванні бухгалтерського обліку в державному секторі за основу прийнято Міжнародні стандарти бухгалтерського обліку для державного сектора. Стандарти бухобліку в державному секторі будуть поширюватися на суб’єктів держсектора, якими є Міністерство фінансів, що забезпечує проведення державної політики у сфері бухгалтерського обліку, розпорядники бюджетних коштів, Державне казначейство та державні цільові фонди, які забезпечують ведення бухгалтерського обліку.

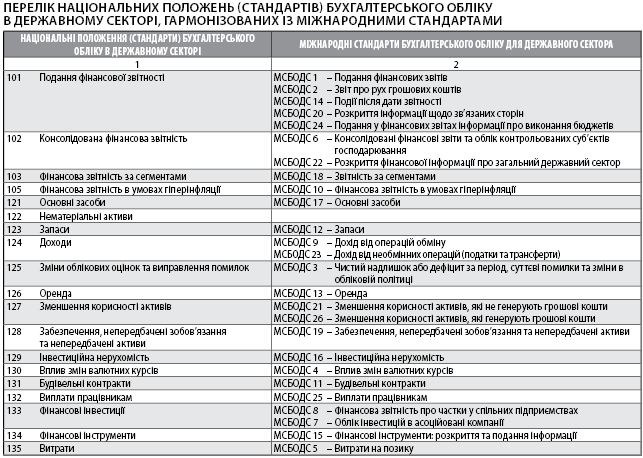

Відповідно до плану-графіка затвердження положень (стандартів) бухобліку та фінансової звітності у державному секторі, затвердженого наказом Міністерства фінансів України 19.04.2007 р. №504, планувалося розробити та затвердити 24 національні положення (стандарти) бухгалтерського обліку в державному секторі. Затверджено 19 національних положень (стандартів) бухобліку в держсекторі, гармонізованих із міжнародними стандартами.

У ході виконання заходів Стратегії розроблено проект єдиного плану рахунків, гармонізованого з новою бюджетною класифікацією.

Для забезпечення інтеграції бюджетної класифікації із планом рахунків та приведення економічної класифікації видатків у відповідність із вимогами Статистики державних фінансів 2001 року (GFS 2001) наказом Міністерства фінансів України від 26.12.2012 р. №1738 було затверджено нову економічну класифікацію видатків бюджету. Ця класифікація набере чинності з 1 січня 2013 року.

Процес модернізації системи бухгалтерського обліку та фінансової звітності не буде завершеним без створення уніфікованої організаційної та інформаційної облікової системи. Перші кроки в реалізації цього напрямку реформи вже зроблені. Так, Кабінетом Міністрів прийнято постанову від 26.01.2011 р. №59, якою затверджено Типове положення про бухгалтерську службу бюджетної установи з метою:

Також затверджено Порядок погодження призначення та звільнення з посади головного бухгалтера бюджетної установи (наказ Міністерства фінансів від 21.02.2011 р. №214) та Порядок проведення оцінки виконання головним бухгалтером бюджетної установи своїх повноважень (наказ Міністерства фінансів від 01.12.2011 р. №1537).

Реалізація реформи бухгалтерського обліку в державному секторі дозволить:

Необхідність стандартизації бухгалтерського обліку визначається насамперед розвитком процесів економічної інтеграції країн. Розробка національних стандартів бухобліку для державного сектора з урахуванням міжнародних стандартів є важливою передумовою ефективного функціонування та визнання бухгалтерського обліку в держсекторі на міжнародному рівні.

Главное