Приобрети журнал - получи консультацию экспертов

.jpg)

№6(2012)

Сьогодні застосування міжнародних стандартів фінансової звітності (далі – МСФЗ) в українському бізнесі активно набирає обертів. Звичайно, в Україні багато компаній вже давно запровадили МСФЗ-облік і досить непогано з цим впорались, а хтось тільки починає освоювати ці «незрозумілі» і досить об’ємні для сприйняття МСФЗ у своїх компаніях. Хотілось би зазначити, що на відміну від Положень (стандартів) бухгалтерського обліку (далі – П(С) БО), які дуже «вузькі» для прийняття управлінських рішень, Міжнародні стандарти фінансової звітності спрямовані на відображення реальної і об’єктивної інформації про поточний фінансовий стан підприємства. Крім того, враховуючи бажання влади вносити постійні зміни у діючі П(С)БО з метою їх зближення з податковим обліком, МСФЗ залишаються недоторканими, а їхнє застосування стає більш вигідним для українських підприємств, перш за все, для підвищення інвестиційної привабливості.

Необхідно лише поринути у процес пізнання, приділити трохи свого часу – і все повернеться сторицею у вигляді знань, визнання з боку потенційних інвесторів, банків, клієнтів та інших зацікавлених у вашому бізнесі партнерів.

Законодавча основа

застосування МСФЗ

Відповідно до Закону від 12.05.2011 р. №3332-VI «Про внесення змін до Закону України «Про бухгалтерський облік та фінансову звітність в Україні»1 визначено (серед іншого), що:

1) публічні акціонерні товариства, банки, страховики, а також підприємства, які провадять господарську діяльність за видами, перелік яких визначений Кабінетом Міністрів України, повинні складати фінансову та консолідовану фінансову звітність за МСФЗ, інші підприємства самостійно приймають рішення про застосування МСФЗ;

2) про складання фінансової звітності за МСФЗ підприємство повинне проінформувати органи статистики;

3) публічні акціонерні товариства, підприємства – емітенти іпотечних облігацій, іпотечних сертифікатів, облігацій підприємств і сертифікатів фондів операцій з нерухомістю, а також професійні учасники фондового ринку, банки, страховики та інші фінансові установи зобов’язані не пізніше ніж до 30 квітня року, що настає за звітним періодом, оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським висновком шляхом розміщення на власній веб-сторінці з опублікуванням у періодичних або неперіодичних виданнях.

Постановою Кабінету Міністрів України від 30.11.2011 р. №12232 було визначено перелік видів господарської діяльності, що здійснюються підприємствами, які повинні складати фінансову звітність та консолідовану фінансову звітність за міжнародними стандартами:

надання фінансових послуг, крім страхування та пенсійного забезпечення (група 64 КВЕД ДК 009:2010), недержавне пенсійне забезпечення (група 65.3 КВЕД ДК 009:2010) – починаючи

з 1 січня 2013 року;

допоміжна діяльність у сферах фінансових послуг і страхування (група 66 КВЕД ДК 009:2010) – починаючи

з 1 січня 2014 року.

У спільному Листі НБУ, Мінфіну, Державної служби статистики від 07.12.2011 р. №12-208/1757-14830, 31-08410-06-5/30523, 04/4-07/7023 визначено, що Міжнародні стандарти фінансової звітності

з 1 січня 2012 року для складання фінансової звітності та консолідованої фінансової звітності застосовують:

обов’язково – публічні акціонерні товариства, банки, страховики;

добровільно – інші підприємства (суб’єкти господарювання, крім бюджетних установ), які самостійно визначили доцільність застосування міжнародних стандартів.

Визначення дати переходу на МСФЗ

Цим же Листом НБУ, Мінфіну та Держстату визначено, що підприємство може обрати датою переходу на МСФЗ – 01.01.2011 р. або 01.01.2012 р. (крім банків, для яких дата переходу на МСФЗ – 01.01.2011 р.).

У разі якщо дата переходу на МСФЗ – 01.01.2011 р.:

у фінансовій звітності в 2012 році наводиться порівняльна інформація за 2011 рік, трансформована відповідно до вимог МСФЗ; складається баланс станом на 01.01.2011 р. за вимогами МСФЗ;

для складання попередньої фінансової звітності за МСФЗ за 2011 рік і першої фінансової звітності за 2012 рік застосовуються МСФЗ, чинні на 31.12.2012 р., з урахуванням винятків, визначених у МСФЗ 1;

перша фінансова звітність, складена за МСФЗ, за 2012 рік має містити інформацію в балансі станом на 01.01.2011 р., 31.12.2011 р., 31.12.2012 р. та звіти про фінансові результати, звіти про рух грошових коштів, звіти про зміни у власному капіталі за 2011 і 2012 роки, відповідні примітки, в тому числі порівняльну інформацію.

У разі якщо дата переходу на МСФЗ – 01.01.2012 р.:

у фінансовій звітності за звітні періоди 2012 року не наводиться порівняльна інформація за 2011 рік (крім балансу), складається баланс станом на 01.01.2012 р. за вимогами МСФЗ;

для складання попередньої фінансової звітності за МСФЗ за 2012 рік і першої фінансової звітності за МСФЗ за 2013 рік застосовуються МСФЗ, що будуть чинні на 31.12.2013 р., з урахуванням винятків, визначених у МСФЗ 1;

перша фінансова звітність, складена за МСФЗ, за 2013 рік має містити інформацію в балансі станом на 01.01.2012 р., 31.12.2012 р., 31.12.2013 р. та звіти про фінансові результати, звіти про рух грошових коштів, звіти про зміни у власному капіталі за 2012 і 2013 роки, відповідні примітки, в тому числі порівняльну інформацію.

Тобто спочатку підприємству необхідно визначитися з датою переходу на МСФЗ і, виходячи з прийнятого рішення, провести ряд необхідних заходів для складання фінансової звітності згідно з МСФЗ.

Процес переходу

На сьогодні існує декілька методів підготовки звітності згідно з МСФЗ. Розкриємо два основних, а саме :

1. Ведення паралельного обліку (конверсія) та складання звітності на основі його даних.

2. Коригування (трансформація) звітності, складеної за П(С)БО.

Процес конверсії (метод паралельного обліку) вимагає або формування бухгалтерських даних у двох системах фінансової звітності, або конфігурації програмного забезпечення таким чином, щоб воно дозволяло формувати два види звітності: у форматі МСФЗ і П(С)БО. Для трансформації звітності згідно з МСФЗ застосовують вже готову звітність за П(С)БО та аналітичні розшифровки до неї за статтями балансу і звіту про фінансові результати. Вона проводиться шляхом внесення відповідних коригувань та додаткових проводок з метою доведення активів, зобов’язань і капіталу до величини, за якою вони повинні відображатися відповідно до МСФЗ.

Єдина методика проведення трансформації фінансової звітності у звітність згідно з МСФЗ відсутня. У кожному конкретному випадку на неї впливає специфіка фінансово-господарської діяльності, особливості організації бухгалтерського обліку та облікова політика, наявність фінансових ресурсів і кваліфікованого персоналу у даній сфері.

Метод конверсії у порівнянні з трансформацією є більш достовірним і оперативним, але вимагає значних ресурсів на його здійснення, пов’язаних із витратами часу та високими вимогами до професійного рівня персоналу.

Вибір способу підготовки звітності за МСФЗ залежить від цілей її подальшого використання, необхідної періодичності складання, кваліфікації фахівців, тимчасових і фінансових витрат. Оскільки ведення паралельного обліку передбачає значні витрати, більшість компаній все ж таки віддають перевагу на користь методу трансформації.

Процедури трансформації

Отже, що ж таке трансформація? Трансформація від лат. transformatio означає «зміна, перетворення».

Трансформація фінансової звітності, складеної за П(С)БО у звітність за МСФЗ, є досить складним процесом, що вимагає особливо високого професіоналізму від бухгалтерів. Тому дуже важливим аспектом для компанії, яка запроваджує МСФЗ-облік, є підбір кваліфікованого та обізнаного у тонкощах МСФЗ персоналу.

Під час проведення першої трансформації фінансової звітності за МСФЗ необхідно дотримуватись міжнародного стандарту IFRS 1 «Перше застосування МСФЗ», який вимагає повного ретроспективного підходу (тобто таким чином, нібито МСФЗ застосовувалися компанією завжди).

Відповідно до IFRS 1, компанії повинні:

Визначити, яка фінансова звітність буде першою за МСФЗ.

Підготовити вступний баланс за МСФЗ на дату переходу.

Вибрати облікову політику згідно з МСФЗ та застосувати її ретроспективно до всіх періодів, представлених у першій фінансовій звітності за МСФЗ.

Прийняти рішення щодо застосування добровільних виключень із ретроспективного підходу.

Застосувати обов’язкові виключення, коли ретроспективне застосування стандартів не дозволяється.

Розкрити детально у фінансовій звітності інформацію, яка стосується переходу на МСФЗ.

Датою переходу на МСФЗ вважається дата за два роки до звітної, у МСФЗ (IFRS) 1 зазначено наступне: «Початок самого раннього періоду, за яким компанія представляє повну порівняльну інформацію за МСФЗ у своїй першій МСФЗ-звітності». Тобто якщо перша МСФЗ-звітність складається за 2012 рік, тоді датою переходу на МСФЗ буде вважатися 1 січня 2011 року.

МСФЗ вимагають подання всіх статей з їх відповідними порівняльними даними за минулий період як у самих звітах, так і в примітках. Жодна цифра не може бути представлена без її супроводу порівняльною інформацією за минулий аналогічний період (відповідно рік, півріччя або квартал).

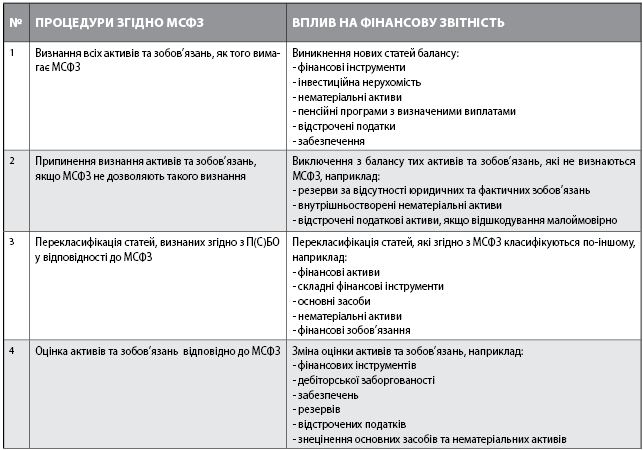

Вступний бухгалтерський баланс за МСФЗ:

Далі наводимо вплив вимог МСФЗ на вступний баланс, складений відповідно до МСФЗ.

Крім того, необхідно пам’ятати, що компанія повинна використовувати єдину облікову політику для всіх періодів, представлених у першій фінансової звітності за МСФЗ. Вимогами МСФЗ щодо розробки облікової політики є наступні:

облікова політика повинна відповідати стандартам, що діють на кінцеву дату звітного періоду у першій звітності за МСФЗ;

компанія повинна використовувати обрані політику та методи оцінки для визнання всіх статей фінансової звітності на дату переходу;

обрана облікова політика повинна застосовуватися в усіх представлених періодах.

Щодо розробки окремого Плану рахунків, МСФЗ не вимагає ведення компанією регламентованого Плану рахунків, але для повноцінного представлення інформації, для самого процесу трансформації його все ж таки необхідно розробити. МСФЗ надають компаніям змогу скласти такий план рахунків, який буде максимально відповідати специфіці їх діяльності.

Компанії можуть прийняти План рахунків, заснований на міжнародній практиці, із використанням чотиризначної системи нумерації. Розроблений План рахунків повинен:

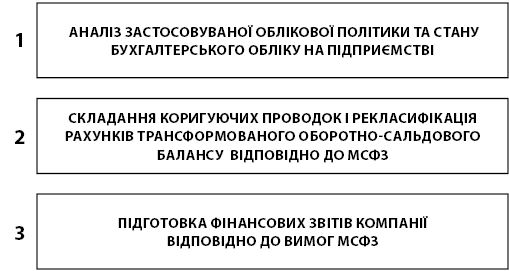

Здійснення процесу трансформації фінансової звітності відповідно до МСФЗ можна умовно

розділити на три блоки:

Етапами процесу трансформації фінансової звітності згідно з МСФЗ можна визначити наступні:

1. Проведення аналізу застосовуваної облікової політики та стану бухгалтерського обліку на підприємстві.

2. Розробка облікової політики та Плану рахунків відповідно до МСФЗ, затвердження їх наказом по підприємству.

3. Аналіз відповідності положень облікової політики вимогам національних П(С) БО та МСФЗ.

4. Підготовка вступної фінансової звітності за МСФЗ на дату переходу.

5. Аналіз рахунків оборотно-сальдового балансу та підготовка робочих документів.

6. Складання і узгодження коригуючих та рекласифікаційних проводок.

7. Внесення коригуючих проводок і приведення рахунків у відповідність з вимогами МСФЗ.

8. Підготовка робочих таблиць для складання фінансової звітності відповідно до МСФЗ.

9. Підготовка форм фінансової звітності та розкриття до них.

Продовження статті в наступному номері…

Головне