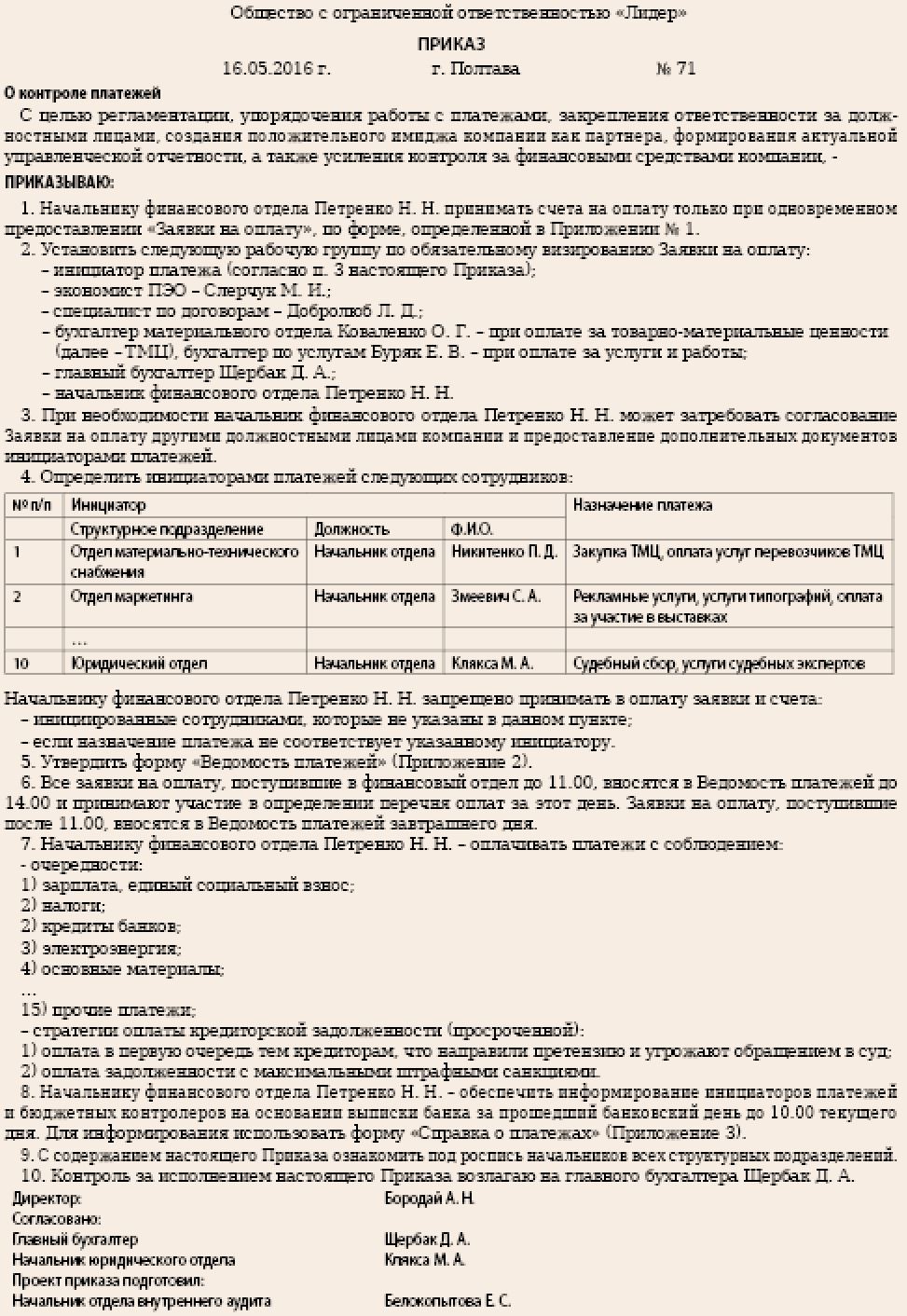

№7-8(54-55)(2016)

Принято проводить целенаправленный аудит дебиторской и кредиторской задолженности, расчетов с бюджетом. В ходе обозначенных направлений, как правило, проверяется соответствие записей на бухгалтерских учетных счетах первичным документам, соблюдение налогового законодательства. При стандартном аудите без внимания остаются следующие вопросы: на основании каких документов и кем из завизированных оформляются платежные поручения, какой порядок определения очередности платежей, обоснованно ли принимается решение о том, кому из поставщиков платим сегодня, а кому – через неделю? Корректность и правдивость бухгалтерского и налогового учета – это хорошо, но необходимо заострить внимание на самом порядке проведения платежей, контролируемости этой процедуры.

Финотдел

Аудит платежей необходимо начинать с ознакомления со спецификой банковского обслуживания:

- подключена ли компания к системе «Клиент-Банк», функционал «Клиент-Банка»;

- может ли финспециалист получать выписки по счетам в любой момент времени (по расчетным, кредитным и депозитным счетам в национальной и иностранной валюте);

- есть ли возможность у уполномоченного сотрудника компании непосредственно видеть реальный остаток на своем счете, список принятых банком от него документов, поступления на его счет, архивную информацию, а также возможность сформировать отчетность по полученным данным;

- существует ли возможность экспорта и импорта данных как в систему «Клиент-Банк», так и из нее в другие бухгалтерские системы, поскольку автоматизированный обмен данными имеет преимущества перед ручным вводом: меньше непреднамеренных ошибок, сложнее провести корректировку с целью злоупотребления.

Это минимум, которым на сегодняшний день должен обладать специалист финансового отдела и который обеспечивает оперативность в управлении и контроль платежей.

На основании чего платежное поручение?

Система «Клиент-Банк» (любая), как и стандартное расчетно-кассовое обслуживание, работает на основании платежных поручений. Это главный первичный документ специалиста финотдела. На его основе списываются денежные средства с текущего счета. Задача аудитора – проверить, на основании какого документа бухгалтер-операционист в компании формирует платежное поручение. Конечно, напрашивается логичный ответ, знакомый всем со студенческой скамьи. Основание для создания платежного поручения – это счет или счет-фактура, выписанные поставщиком, реже – акт сверки расчетов или накладная.

Аудитор должен настоять на том, что формировать «платежки» исключительно на основании счетов – это риск, потому что из содержания счета не понятно:

- это предоплата или отсрочка;

- соответствует ли предоставленный на оплату счет положениям договора;

- был ли вообще заключен договор, и если вы делаете предоплату, то есть ли в компании оригинал договора;

- кто по этому счету является инициатором (исполнителем). Ведь кроме оплаты необходимо надлежащее оформление накладной на полученный товар, акта выполненных услуг (работ). Иначе оплатить вы оплатите, скорее всего, получите услугу/товар, но взять в затраты эту сумму не сможете, если нет ответственного лица за первичку, за контакты с контрагентом;

- соответствует ли назначение платежа видам деятельности предприятия. Часто в группе компаний, когда у одного собственника несколько юридических лиц, инициатор платежа не разбирается, от какого лица делать оплату, ему все равно, ведь, например, товар поступит на территорию предприятия, то есть в «общий котел», а все остальное – проблема бухгалтерии. И, к сожалению, если финотдел отдельное от бухгалтерии структурное подразделение, то и сотрудники финотдела не задаются вопросами видов деятельности, делая оплату от предприятия, указанного в графе «Плательщик» принесенного счета. Как результат – главный бухгалтер имеет оплаты (читать: растрату денег), а в затраты взять не может, отсюда – низкая прибыль, высокие налоги.

Частично проблема решается, когда счет, поступивший от поставщика, визирует круг внутренних специалистов. Но и с такой ситуацией скрупулезный аудитор не согласится:

- во-первых, входящий документ, поступивший в компанию, должен в том же виде и остаться, за исключением подписи руководителя. Недопустимо когда счет – документ поставщика, содержит 10 подписей, причем не понятно чьих – поставщика или ваших сотрудников;

- во-вторых, часто подпись присутствует, а ее расшифровки нет, что затрудняет идентификацию должностных лиц, контролируемость процесса;

- в-третьих, не понятно, кто за что отвечает.

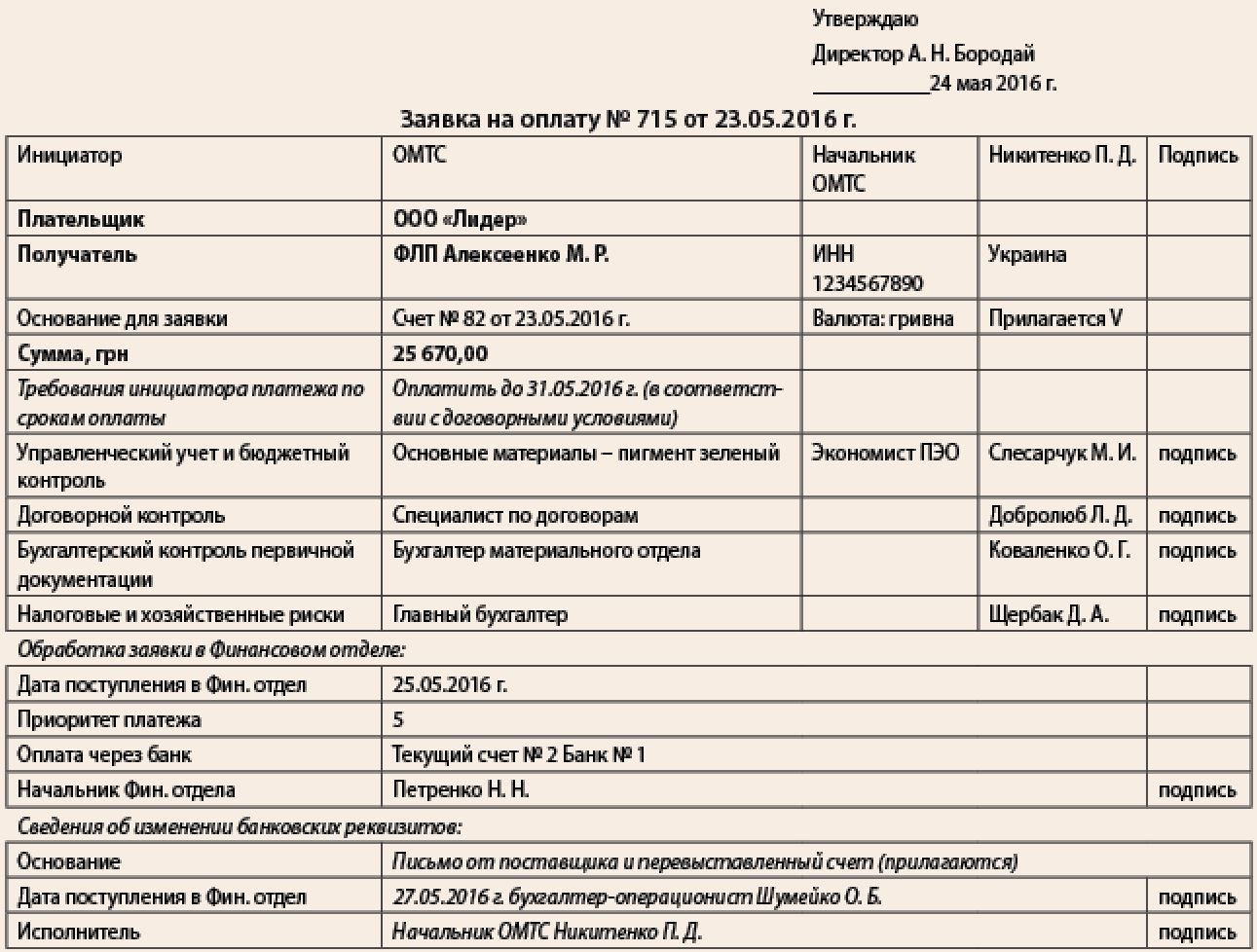

Действенный контроль платежей обеспечат два документа: заявка на оплату и счет. Должна соблюдаться цепочка: счет-фактура поставщика → заявка на оплату → платежное поручение. И эту цепочку документов аудитору необходимо отследить, выявить слабые места, выработать рекомендации.

Заявка на оплату – это инструмент многоуровневого контроля над платежами. Важно дать каждому специалисту, который несет ответственность за денежные средства, право обоснованно отклонить заявку.

Заявка на оплату должна содержать:

- ссылку на документ-основание: счет, выставленный поставщиком, накладную на поставленный товар, акт сверки с контрагентом, где подтверждена недоплата со стороны проверяемой компании и т.п. Этот документ подкалывается под заявку на оплату – при бумажном документообороте, либо к заявке прикрепляется скан-копия счета, если документ электронный;

- четкое определение инициатора платежа – структурное подразделение, должность лица, Ф.И.О., подпись. Если инициатором платежа выступает рядовой сотрудник отдела, например специалист по снабжению, то заявку на оплату, кроме специалиста, визирует начальник отдела. В отношении инициаторов платежа на предприятии необходимо применять правило: кто угодно не может выступать инициатором. Инициаторами могут быть только лица из строго определенного круга, например начальники отделов, и то не всех. Так, начальник склада не должен выступать инициатором платежа. Если на склад для обеспечения его функционирования необходим компьютер, то склад подает заявку по установленной форме в отдел снабжения, соответственно, инициатором платежа будет выступать начальник отдела снабжения. Такой подход обеспечит большую контролируемость расходования денежных средств, а также конфиденциальность – рядовым сотрудникам не нужно знать, в какие фирмы, сколько и за что платятся денежные средства. Аудитор должен порекомендовать издать специальный приказ, в котором указать, кто из должностных лиц какие платежи имеет право инициировать;

- получатель платежа. Получатель платежа в заявке и в счете (документе-основании) должен совпадать. Отдельные поставщики представлены не одним хозяйствующим субъектом, а несколькими юридическими или физическими лицами. При этом специалист по снабжению контактирует всегда с одним закрепленным за вашей компанией клиент-менеджером. И, например, позицию «пигмент зеленый» у них продает ФЛП Алексеенко М. Р., а не ООО «Шарм-Пари», с которым у вас заключен договор. Специалист по снабжению может по привычке написать ООО «Шарм-Пари». Для этого и необходим договорной контроль заявки. Специалист по договорам с присущим формальным подходом проверит, заключен ли договор с ФЛП Алексеенко М. Р., есть ли в наличии оригинал договора, действителен ли он, вписывается ли принесенный счет на оплату в предмет договора, не превышена ли сумма договора и т.п.;

- договорной контроль. К сожалению, приходилось наблюдать предприятия, где описанный выше договорной контроль отсутствовал. Начальник финотдела оплачивал принесенные отделом материально-технического снабжения счета, наивно полагая, что если поставщик вписал в свой счет строчку договор № 15 от 01.04.2016 г., то этот договор у снабженцев автоматически есть в оригинале. Потом и начальник финотдела, и главный бухгалтер, также визировавший счета на оплату и не проверявший наличие договоров, искренне удивлялись, когда при налоговой проверке вдруг оказывалось что 80 % договоров нет вообще, 10 % – договора в виде скан-копий или факсовых копий, а о зависшей «дебиторке» поставщиков и говорить не приходится. Поэтому в заявке обязательна подпись должностного лица, ответственного за наличие оригинала договора. В случае налоговой проверки, при подготовке комплекта документов на получение лицензии, на выделение банком кредитной линии, при необходимости обратиться в суд – именно с этого должностного лица будет затребован оригинал подписанного обеими сторонами договора;

- бухгалтерский контроль первичной документации. Бухгалтер должен знать в лицо инициатора платежа и именно с этого сотрудника требовать накладную, акт выполненных работ (услуг), налоговую накладную и прочие документы, необходимые для подтверждения расходов, например экземпляры журналов с размещенной в них рекламой продукции компании или аналитику, на какие производственные заказы отвести услуги сторонней организации по разработке конструкторской документации. Такую контрольную строку можно не вводить в заявку, если в компании нет проблем с первичкой вообще или в отдельной сфере деятельности. Например, в компании по производству строительных материалов была надлежаще организована взаимосвязь и работа материального отдела бухгалтерии и отдела снабжения. Если и была неправильно оформлена накладная на поставленные ТМЦ, то специалисты отдела снабжения эти вопросы контролировали, своевременно предоставляли документы, требовали от поставщиков исправления. Соответственно, при закупке подпись бухгалтера-материалиста не требовалась. Иначе дело обстояло с оплатой за разного рода услуги. Во-первых, инициаторов платежей за услуги всегда было много (не одно централизованное подразделение) – это главные энергетик и механик, начальники отделов охраны труда, маркетинга, персонала, эколог и т.п. Эти специалисты не так часто имели дело с первичкой, не знали всех нюансов (и не хотели знать), не соблюдали сроки и вообще старались самоустраниться, мол, это дело бухгалтерское. Аудитор должен настаивать, что если бухгалтер наделяется обязанностью контролировать первичку, то ему необходимо предоставить право и механизмы контроля инициаторов платежей. А заявка на оплату – это один из самых действенных механизмов контроля;

- налоговые и хозяйственные риски контролируются главным бухгалтером, возможно, финансовым директором. Своей визой должностное лицо подтверждает, что:

- этот платеж корпорация делает от ООО «Лидер», а не от ООО «Монолит-Сервис», поскольку производитель строительных материалов ООО «Лидер» (актуально для корпоративных структур холдингового типа);

- предполагаемый платеж соответствует видам деятельности компании ООО «Лидер», следовательно, главный бухгалтер сможет отразить эту сумму на затратах. Либо уже на стадии оплаты бухгалтер определит и поставит в известность директора, собственника, что эту сумму он в затратах отразить не сможет, что эта оплата – за счет прибыли;

- управленческий учет и бюджетный контроль. Контролирует данный аспект, как правило, экономист планово-экономического отдела (далее – ПЭО). Экономист несет ответственность за то, что:

- оплата по конкретной заявке соответствует определенной статье бюджета (если в компании применяется система бюджетирования);

- оплата по конкретной заявке не превышает установленный лимит, находится в рамках бюджета;

- заявка на оплату отнесена к правильной статье расхода в управленческом учете, например, что закупаются основные материалы, а не вспомогательные;

- отметки об обработке заявки в финансовом отделе. Поскольку заявка – это документ-основание для формирования платежки, то рядовой сотрудник этого отдела – бухгалтер-операционист – имеет право сделать платеж только после того, как заявка проконтролирована и завизирована начальником финансового отдела (либо другим сотрудником, который выполняет функции главного казначея). Начальник финотдела несет ответственность за:

- то, что принятая к оплате заявка содержит все необходимые визы;

- то, что заявленная к оплате сумма обоснована. Если для принятия такого решения начальнику финотдела недостаточно самой заявки, приложенного счета-фактуры, он имеет право и должен запросить у инициатора платежа дополнительные документы, например договор или акт выполненных работ. Аудитору нужно проверить, запрашивал ли когда-либо и как часто начальник отдела дополнительные документы для контроля на стадии оплаты, либо ему всегда достаточно только заявки и счета. Если у начальника финотдела никогда не возникало дополнительных вопросов, то такого руководителя финансово-казначейской службы необходимо менять. И не может быть оправданием то, что начальник финотдела принимает участие в согласовании договора. Между согласованием договора, по сути бюрократической процедурой, и проведением оплаты часто очень большая разница;

- присвоение заявке приоритетности (очередности) платежа;

- распределение заявок – с какого текущего счета и с какого банка оплачивать. Редко какой хороший начальник финансового отдела хранит все деньги компании в одном банке, особенно учитывая сложности в экономике и финансовой сфере страны. Поэтому реестр платежей принято планировать в разрезе текущих счетов, исходя из фактических остатков и прихода по каждому из них. Распределение заявок – какие виды платежей и с какого банка оплачивать – может быть не только защитой от рисков, но и частью стратегии. Аудитор должен убедиться, что такая стратегия соблюдается. Руководство компании с целью получения кредитной линии в определенном банке может перенаправить денежный поток – поступления от продаж и платежи отдельным поставщикам в целевой банк. Это обусловлено тем, что банки при предоставлении кредитов юридическим лицам часто требуют от последних иметь действующий текущий счет в своем банке, причем с необходимым уровнем денежных средств и оборотом. Возможны и пожелания собственника: например, с целью контроля отдельные виды платежей платить с одного определенного счета. Обозначенные аспекты не являются законодательным нарушением, но имеют весомое внутрихозяйственное значение, а значит, подлежат аудиту;

- сведения об изменении банковских реквизитов. Аудитору необходимо проверить, как организована работа, связанная с актуальностью банковских реквизитов контрагентов. Сейчас чуть ли не каждый день Нацбанк относит то или иное финучреждение к категории неплатежеспособных. В компании должно быть должностное лицо, ответственное за отслеживание ситуации с платежеспособностью банков, например, проверят ли кто-то ежедневно новости на официальном портале НБУ http://bank.gov.ua или мониторит ли другой авторитетный и достоверный источник. Задача такого сотрудника – не допустить оплаты в проблемный банк. Соответственно, если в реквизитах счета контрагента содержится неплатежеспособный банк, начальник финотдела должен вернуть заявку инициатору. Например, за время согласования заявки банк поставщика могли признать неплатежеспособным. Иногда контрагенты самостоятельно меняют обслуживающий банк и просят в своем письме все ранее выставленные счета-фактуры оплачивать на текущий счет в другой банк. Тогда письмо подкалывается к уже принятой заявке, и бухгалтер-операционист при формировании платежного поручения внесет банковские реквизиты нового банка, а не того, что указан в счет-фактуре. К сожалению, приходилось наблюдать такую ситуацию: поставщик сменил обслуживающий банк по причине проблем с платежами в первом, прислал письмо об изменении реквизитов, согласно договору такого письма было достаточно. Но письмо к бухгалтеру-операционисту не попало, предприятие заплатило 60 тыс. грн аванса на текущий счет поставщика в уже проблемный банк. В свою очередь поставщик отказался делать поставку, аргументируя свой отказ тем, что денег на своем текущем счете в нужном банке не видит, и такой аргумент был в рамках договора. Поставщик как добросовестный партнер сформировал платежное поручение на возврат денег со своего текущего счета в проблемном банке. Из-за финансовых трудностей банк выполнил платежное поручение поставщика только через год. И это можно считать удачным разрешением ситуации, так как деньги из проблемного банка можно было вообще никогда не получить.

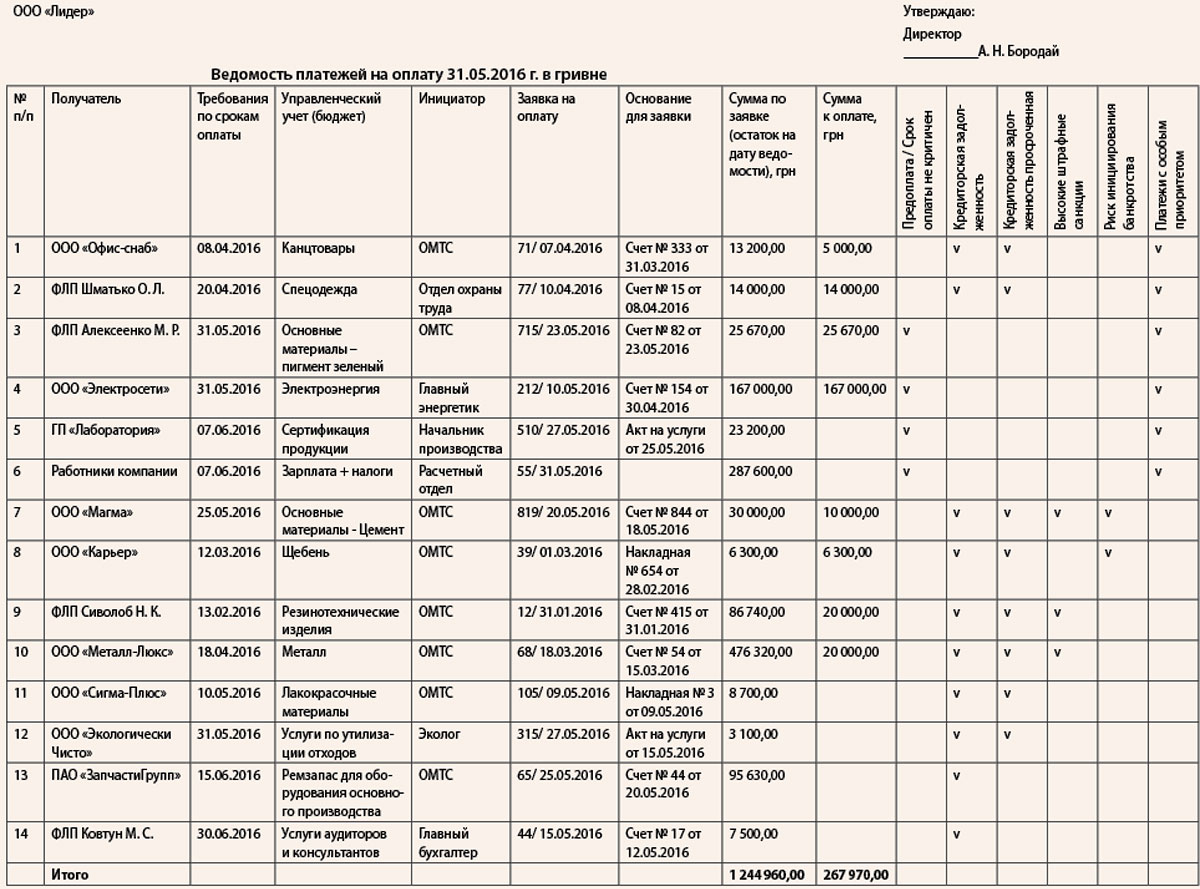

Ведомость платежей

Заявки на оплату не существуют сами по себе: их нужно группировать в единый документ – ведомость платежей. Аудитору необходимо заострить внимание на следующих аспектах:

- все ли поступившие в финотдел заявки внесены в ведомость платежей;

- как быстро поступившие заявки вносятся в ведомость, оптимально – пара часов для оперативности. Чтобы не пропустить срок оплаты важного платежа, в компании должно соблюдаться правило: все поступившие до 11.00 заявки вносятся в ведомость платежей до 14.00 (если в компании принято делать платежки во второй половине рабочего дня). Если в компании такое правило прописано в регламенте, то аудитор проверяет, соответствуют ли регламентные сроки и фактические, как часты нарушения, в чем причина, что можно порекомендовать для оптимизации;

- соответствуют ли суммы кредиторской задолженности компании перед своими поставщиками и подрядчиками в бухгалтерском учете и в ведомости платежей. Иными словами, подтверждаются ли долги компании, которые необходимо оплачивать, записями по счетам бухгалтерского учета, а значит, первичными документами – накладными, актами выполненных работ и услуг. Аудитор проверяет частоту таких сверок, какие бывают расхождения, причины расхождений, какие принимаются меры по устранению расхождений. Проводя проверку, важно понимать, что ведомость – это более оперативный документ, а в бухгалтерском учете бухгалтер может позволить себе в середине месяца немного «отстать» от сроков, а окончательные суммы вывести только на конец отчетного периода – месяца. Аудитора вполне может удовлетворить срок сверки раз в месяц на первое число каждого месяца. Месяц – это не критичный срок, злостные кредиторы редко подают в суд при месячной задолженности, а если просрочка и грозит финсанкциями, то суммы пени и штрафов при нормальных условиях договора будут незначительными. Кроме того, месяц – удобный период для поиска и устранения ошибок, восстановления в памяти сотрудников хода событий, приведших к ошибкам. Как показывает практика, чаще сверить подтвержденные суммы между финотделом и бухгалтерией все равно не получится. Бухгалтерия вынуждена работать месячным периодом: то акт выполненных работ по почте пришел с опозданием, а его нужно включить в затраты отчетного периода, то необходимо дождаться возвращения сотрудника из командировки, а он тоже привезет первичку, а следовательно, и затраты отчетного периода и т.д. К сожалению, существуют компании, где две сферы – заявки на оплату и «кредиторка» – не сверяются;

- в какие сроки из ведомости исключают уже оплаченные заявки, на основании чего. То, что платежное поручение было сформировано, не означает, что оно было проведено банком. Заявки должны убираться из ведомости только на основании банковской выписки. То есть оптимально сегодня утром получили банковскую выписку за вчера и вычеркиваете утром из ведомости оплаченные вчера заявки;

- не бывает ли случаев, когда в ведомости остаются уже оплаченные заявки, либо неверные суммы остатка к оплате по заявке, это может быть чревато финансовыми потерями, например, если одну и ту же заявку компания оплатит дважды. Если при этом ваш контрагент добросовестный, он вернет деньги (тогда вы теряете только комиссию за платеж и время), а если недобросовестный – высока вероятность вообще никогда не увидеть своих денег.

Очередность платежей

Ресурсы всегда ограничены, особенно денежные. Поэтому каждая компания сталкивается с дефицитом. Аудитор должен проверить, существует ли положение, приказ или иной локальный нормативный акт, регулирующий очередность и приоритетность платежей, или начальник финансового отдела сам уполномочен устанавливать очередность оплаты по поступившим заявкам.

Аудитор проверяет, соблюдается ли в условиях дефицита денежных средств следующая общепринятая очередность платежей:

- зарплата, единый социальный взнос, налоги;

- кредиты банков;

- электроэнергия;

- водоснабжение, услуги по перевозке железнодорожным транспортом, оплаты поставщикам-монополистам важных для компании ресурсов;

- платежи за материалы, отсутствие которых чревато остановкой производства и срывом сроков отгрузки заказов (продукции под заказ клиента, за которую компания либо уже получила оплату и должна исполнить обязательства по поставке, либо получит после отгрузки). Оплата за материалы, поставляемые «впрок» на несколько недель вперед для выполнения плана поставок, это не приоритетные платежи, наоборот – все, что связано с «работой на склад», должно оплачиваться в последнюю очередь;

- платежи за услуги, материалы, без которых продукцию изготовить можно, но продавать запрещается, например услуги по сертификации, оплата за обязательные пробы и лабораторные анализы;

- платежи стратегическим партнерам, без которых компания потеряет значительные конкурентные преимущества, произойдет срыв/расторжение важных контрактов на поставку продукции, то есть потеряет выручку. Например, оплата услуг перевозчиков по доставке продукции покупателям, оплата информационных услуг по договору с розничной сетью, где размещается продукция компании;

- прочие платежи в соответствии с выбранной в компании стратегией приоритетности.

Это общепринятая очередность, на которую должен ориентироваться аудитор в ходе проверки. Очередность платежей в каждой компании может быть индивидуальной и определяется ее спецификой. Важно, чтобы приоритетные платежи были закреплены в приказе.

Поступившие в финотдел заявки на оплату рассматриваются с учетом установленных сроков оплаты и приоритетности. Аудитор проверяет, погашаются ли в первую очередь платежи, срок оплаты которых истекает. Если «кредиторка» компании в глубокой просрочке, то оплачивается ли в первую очередь задолженность с высокими штрафными санкциями.

В ходе аудита проверяющий должен понимать, какой стратегии придерживается собственник/топ-менеджмент компании. В отдельных случаях руководство компании осознанно принимает решение о просрочках в собственных оплатах. При этом имеющиеся денежные средства направляются на развитие (поддержание) приоритетных направлений. Цель такой агрессивной стратегии – мобилизация дешевых коммерческих кредитов на собственные нужды. Аудитор в такой ситуации должен подчеркнуть, что высок не только риск имиджевых потерь, финансовый риск на оплату штрафных санкций, но и возникает риск потери бизнеса по причине инициирования банкротства кредиторами.

Важно понимать, что риск банкротства имеет каждая компания, если сумма бесспорных требований кредиторов совокупно составляет не менее трехсот минимальных размеров заработной платы. Быть компании банкротом или нет, зависит от структуры обязательств по оплате материалов, работ, услуг перед контрагентами, сроков просрочки, а также от того, насколько контрагенты заинтересованы купить бизнес или обанкротить его, убрав конкурента. Оценить вероятную заинтересованность кредитора в бизнесе должника достаточно сложно, необходимо привлечение высококвалифицированного юриста, финансового аналитика. Необходимо помнить, что обязательства компании перед кредитором могут перекупить другие, более заинтересованные лица.

Если начальник финансового отдела имеет дело с просроченной кредиторской задолженностью, то часто принимает решение об оплате контрагенту при получении претензии с угрозой контрагента обратиться в суд. Здесь тоже многое зависит от стратегии компании. Одни предпочитают отдать дело в суд, где их опытный юрист затянет дело на годы. Другие, наоборот, боятся обращения в суд и при поступлении претензий начинают проводить оплаты таким поставщикам. Аудитору необходимо обратить внимание на этот аспект, ведь представительство в суде тоже стоит денег (судебные расходы, командировки юриста, оплата услуг экспертов и т.п.). Важно сопоставить суммарные затраты компании на судебное разбирательство и сумму долга для выработки правильных решений. Ведь часто амбициозные юристы тратят деньги компании на свою бурную деятельность и карьеру, хотя проще, дешевле и без потерь имиджа будет просто заплатить контрагенту или договориться о реструктуризации задолженности.

Что платим сегодня?

Аудитору важно проследить логику руководителя финансовой службы: чем из оговоренного выше он руководствуется при определении, кому сегодня платить, а кому нет (провести рабочий день с руководителем финслужбы).

Итак, заявки на оплату внесены в ведомость платежей. Рассмотрим логичный и правильный с точки зрения защиты интересов собственника порядок оплаты (хотя не единственно возможный).

В ведомости платежей заявки отсортированы в следующей приоритетности:

- сначала по графе «Платежи с особым приоритетом». Сюда относятся платежи, оплачиваемые в приоритете согласно очередности платежей, но не только. Например, у собственника компании могут быть хорошие друзья, поэтому собственник дает указание финспециалистам (конечно, речь идет о коммерческой компании, где собственник один) даже в случае дефицита денежных средств проводить оплату этому контрагенту;

- затем по «Кредиторская задолженность просроченная»: дело в том, что сначала необходимо погашать просроченную кредиторскую задолженность (сохранить репутацию надежного партнера даже в условиях кризиса; сделать нецелесообразным подавать на вас в суд, ведь вы же оплачиваете, пусть и с опозданием; сделать невыгодным продать ваш долг другому кредитору и т.п.);

- затем по «Риск инициирования банкротства» (в первую очередь должна погашаться задолженность, от которой может исходить риск инициирования банкротства);

- затем по «Высокие штрафные санкции» (в первую очередь должна оплачиваться задолженность, за неоплату которой начисляется или вероятно могут быть начислены высокие штрафные санкции);

- затем по «Кредиторская задолженность» (в первую очередь должна погашаться задолженность, а потом платиться авансы – это осторожная стратегия управления денежными средствами).

В зависимости от стратегии компании, ее специфики таких граф может быть больше или меньше, главное, чтобы специалисты по платежам осознавали значение каждого показателя.

После сортировки руководитель финслужбы исходит из имеющейся сегодня суммы на платежи – 267 970,00 грн и анализирует каждую заявку:

1) ООО «Офис-снаб» 13 200 грн за канцтовары, собственник фирмы-контрагента – друг собственника компании, кредиторская задолженность уже просроченная, сумма небольшая – платить;

2) ФЛП Шматько О. Л. – 14 000 грн за спецодежду – начальник финотдела принимает решение оплатить, так как от контрагента поступила претензия с угрозой подачи иска в суд (стратегия компании – меньше судебных разбирательств);

3) ФЛП Алексеенко М. Р., пигмент на сумму 25 670,00 грн – необходим для срочного клиентского заказа, поэтому платить;

4) ООО «Электросети» – электроэнергия на сумму 167 000,00 грн, если не оплатить, отключат электроэнергию и предприятие не сможет функционировать;

5) ГП «Лаборатория» – оплата за услуги по сертификации (без сертификата нельзя продавать продукции компании) – пока отложить, так как срок оплаты не наступил;

6) срок выплаты зарплаты на предприятии – 7 числа, поэтому платеж по 6-й строке «Зарплата» сегодня финансист также не делает;

7) ООО «Магма», ООО «Карьер», ФЛП Сиволоб Н. К., ООО «Металл-Люкс» – просроченная кредиторская задолженность с риском инициирования банкротства и высокими штрафными санкциями, принято решение небольшую сумму оплатить полностью, большие суммы оплатить частично исходя из остатка денежных средств на сегодняшний день;

8) ООО «Сигма-Плюс», ООО «Экологически Чисто» – просроченная кредиторская задолженность, но без риска банкротства, низкие штрафные санкции, свободных денег нет, а забирать сумму с других более приоритетных и важных платежей нецелесообразно, поэтому принято решение сегодня не платить;

9) ПАО «ЗапчастиГрупп», ФЛП Ковтун М. С. – кредиторская задолженность непросроченная, поэтому однозначно сегодня не платить.

Вообще многие финансисты начинают работу по определению перечня платежей на сегодня в условиях ограниченности денежных средств с «отбрасывания» непросроченной кредиторской задолженности. Но тут важно понимать, что если, например, начальнику финотдела через две недели нужно оплатить большую сумму, например 95 630,00 грн за запчасти, то в нужный момент денег может не оказаться, поэтому опытные финансисты оплачивают крупные суммы в течение нескольких дней (недель) частями, чтобы на граничную дату провести оплату полностью.

Платежи аффилированным лицам

Аудитор должен обратить внимание на порядок проведения платежей аффилированным лицам. Часто порядок оплаты для таких лиц менее строгий, не нужна заявка и очередность не соблюдается. Аудит должен быть направлен на получение ответов и оценку ответов на следующие вопросы:

- кто является куратором стратегии финансовых потоков во внутренней структуре холдинга, корпорации, группы аффилированных лиц (например собственник, финансовый директор);

- что является основанием для проведения платежей «внутри» – устное или письменное распоряжение куратора? Проблема в том, что часто такие внутренние отношения не афишируются, а следовательно, письменного указания на платежи аудитор не найдет, как, впрочем, не должны найти такие указания и налоговые инспекторы. Но на основании чего тогда в компании строится внутренняя платежная дисциплина, обеспечивает ли она выполнение требования куратора? Главное – аудитор должен убедиться, что бизнес-процесс обеспечивает интересы собственников компании;

- что в таком случае должен найти аудитор? Договора, акты приема-передачи выполненных работ и услуг, накладные, где обе стороны входят в одну группу. Причем эти документы должны быть оформлены в соответствии с действующим законодательством:

- соблюдена ли форма и все существенные условия договоров, прописанные в Гражданском кодексе Украины;

- первичка должна содержать все обязательные реквизиты согласно ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV;

- в таких документах необходимо прописать порядок оплаты обязательств и именно им должен руководствоваться глава финансовой службы. Хотя понятно, что за несоблюдение срока платежей друг на друга никто в суд подавать не будет.

Указанная выше очередность платежей должна соблюдаться не в рамках одного предприятия, а в рамках группы аффилированных компаний. Например, если компания В имеет задолженность по зарплате и не имеет средств для ее погашения, но в это время у компании А есть на текущем счете средства, необходимые для покрытия этой задолженности, то эти средства должны быть направлены в компанию В для выплаты зарплаты, а не быть использованы компанией А в качестве оплаты за вспомогательные материалы поставщикам.

После оплаты

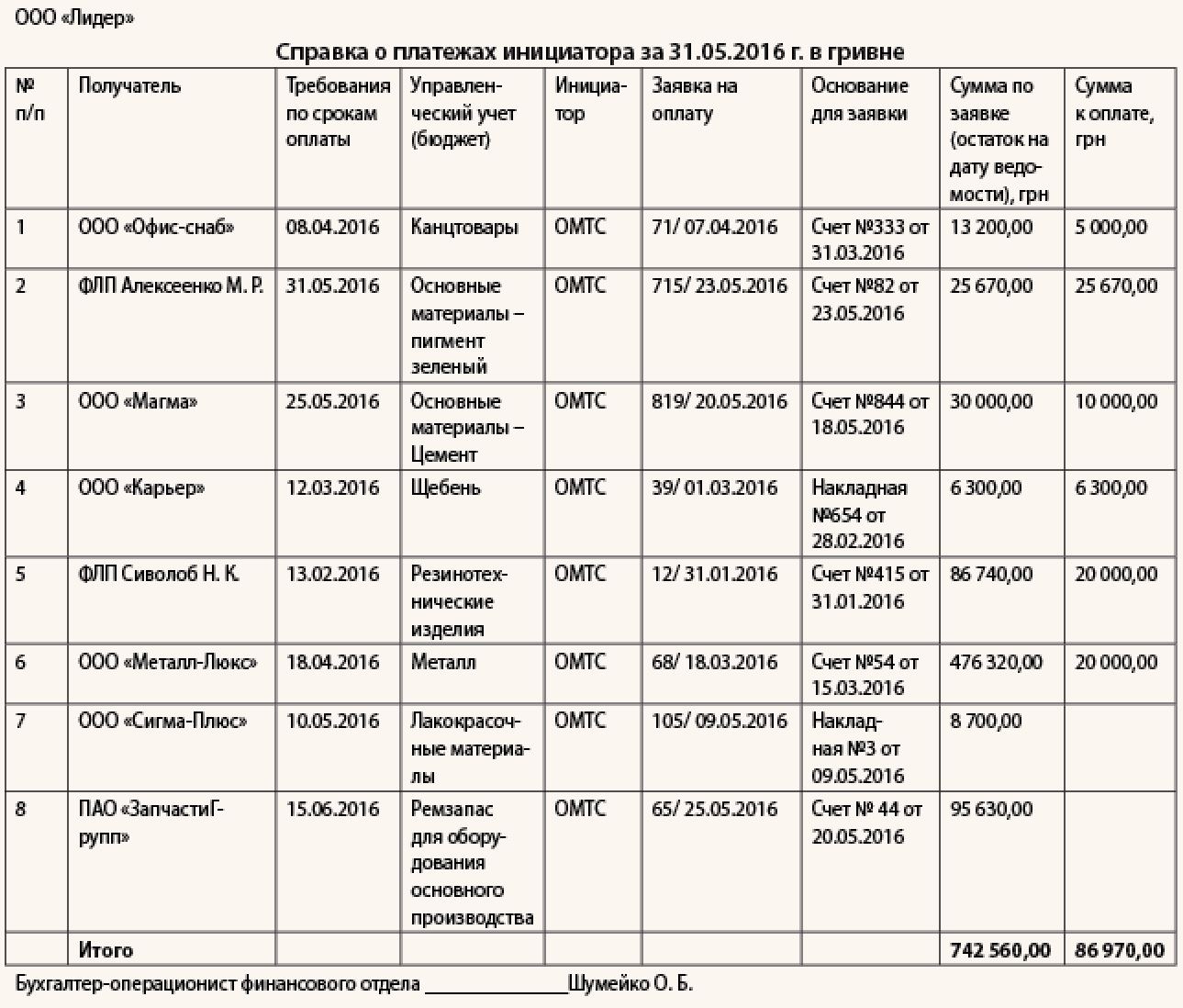

Финотдел сделал оплату. Что важно в постфактум контроле платежей для аудитора? Тут два направления проверки.

Первое – обеспечивается ли уведомление инициаторов платежей о том, что платеж проведен. Начальник ОМТС, зная, кому вчера оплатили авансы, может сегодня отправлять сотрудников получать товар, если условие расчетов – предоплата. При отсрочке снабженец может заказать следующую партию ТМЦ у этого поставщика. Важно уведомить именно инициатора для сохранения конфиденциальности, а иногда и коммерческой тайны.

100 % подтверждением того, что заявка оплачена, является отражение в выписке по банку соответствующего платежного поручения. Инициаторы платежей уведомляются о том, что платеж совершен только на основании данных банковской выписки. Это позволит избежать двойственных трактовок, предоставления ошибочных данных.

Например, начальнику ОМТС финотдел может ежедневно после получения банковской выписки за вчера, сверки ее с утвержденной ведомостью платежей выдавать справку о платежах инициатора.

Аналогичным образом данные по оплате должны поступать экономистам (при сортировке по графе «Управленческий учет (бюджет)») – для разноски по статьям бюджета или иного отображения в управленческом учете.

Что касается бухгалтерского учета, то в отношении отражения свершившейся оплаты требуется строгое соблюдение такого порядка:

- каждая сумма проплаты, отраженная в банковской выписке, должна быть «взята бухгалтером», то есть возле каждой суммы проплаты (за исключением комиссии банка) должна стоять подпись бухгалтера, ответственного за расчеты, ТМЦ, услуги;

- у бухгалтера финансового отдела день не считается «закрытым», если хотя бы одна сумма по расходу денежных средств не взята бухгалтером, то есть не отражена в карточке учета, не проведена по бухгалтерским счетам.

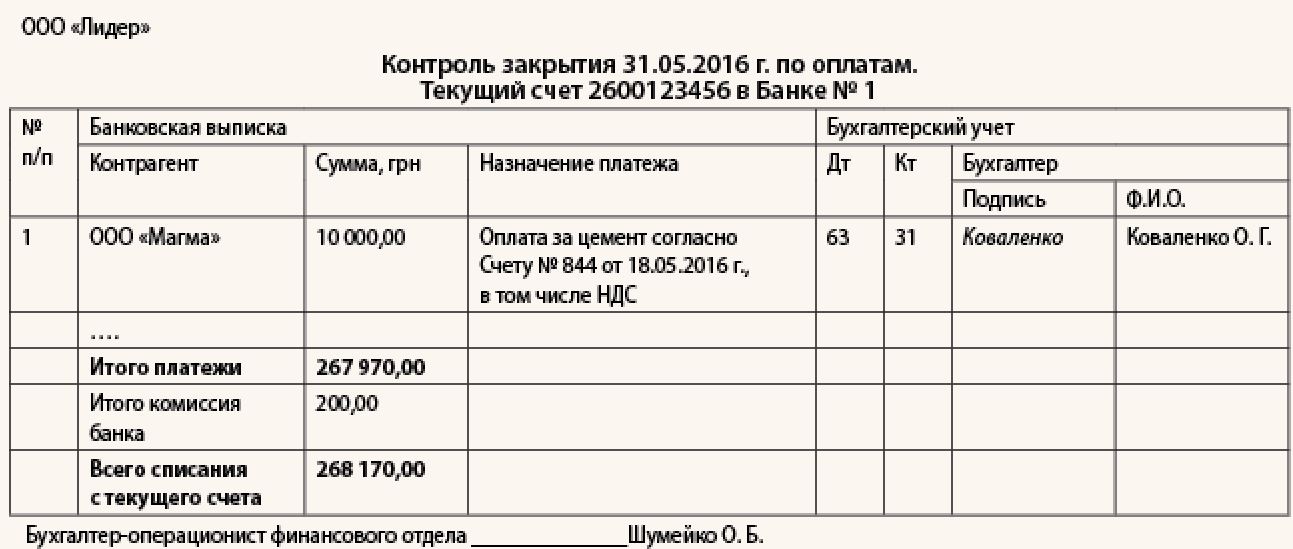

Для этого удобно использовать форму «Контроль закрытия по оплатам».

Сумма оплат по банковской выписке должна совпадать с суммой ведомости платежей, утвержденной на конкретную дату. Комиссию банка целесообразно выделять отдельно именно для сверки суммы платежей: все ли проведено банком или, наоборот, выявлены платежки, которые не были санкционированы должным образом.

Приведенный пример формы «Контроль закрытия» применяется в случае, когда платит предприятие. Но аналогичным образом должен строиться контроль поступивших денежных средств от клиентов, что важно для отслеживания уровня дебиторской задолженности, какой клиентский заказ оплачен и отгрузку можно делать, а какой не оплачен и т.п.

Заключение

Эффективное управление платежами возможно только при условии соблюдения всеми сотрудниками внутренних локальных нормативных актов. Аудитор может рекомендовать издать в компании приказ, регулирующий платежи (образец прилагается).

Проведение платежей в обход регламентов недопустимо. Но часто на руководителей финслужб оказывают давление:

- авторитетные сотрудники компании, угрожая «пожаловаться» руководству;

- контрагенты, предлагая бонусы за оплату им в первую очередь.

Задача аудитора – выявить и исключить подобного рода давление, в противном случае страдают интересы собственника.