Приобрети журнал - получи консультацию экспертов

№11(58)(2016)

Комиссия на продажу товаров — это один из широко применяемых ходов маркетинговой политики. Такая форма правоотношений освобождает торгового посредника (комиссионера) от необходимости вложения собственных денежных средств в товар, поэтому и выгодна для посредника. Выгода для поставщика (производителя) товаров — расширение рынка сбыта, увеличение объема продаж и получаемой выручки. Однако, чтобы преимущества не превратились в потери, рассмотрим, как бухгалтер и аудитор должны построить контроль при работе компании поставщика (производителя) по договорам комиссии на продажу товаров.

Предмет договора комиссии

Главный законодательный документ, которым должны руководствоваться стороны при заключении договоров комиссии, — Гражданский кодекс Украины, а именно гл. 69.

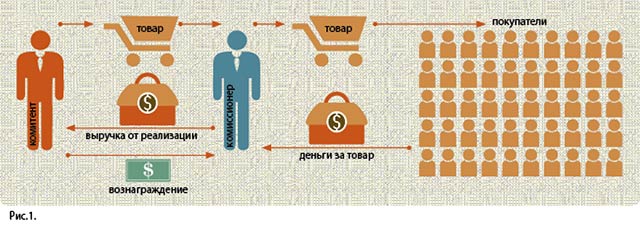

По договору комиссии на продажу товара комиссионер обязуется по поручению комитента за плату совершить одну или несколько сделок от своего имени, но за счет комитента (рис.1).

Существенные условия договора комиссии, по которому комиссионер обязуется продать товар, касаются этого товара и его цены. Поскольку ассортимент, номенклатура товаров широкая, вписать ее в текст договора не всегда возможно. Следовательно, аудитор должен проследить, чтобы к договору прилагались:

Пример формулировки в договоре: «Комиссионер обязуется принять у Комитента предназначенный для продажи товар в количестве и ассортименте согласно Спецификации. К такой Спецификации приравнивается любой письменный документ, в котором отражается наличие соглашения сторон относительно цены на продаваемый товар, в том числе Накладная, подписанная представителями сторон».

Что касается самой накладной, то при ее оформлении необходимо помнить, что имущество, передаваемое по договору комиссии от комитента комиссионеру, продолжает оставаться собственностью комитента, поэтому:

1. В накладной стороны обозначают не «поставщик» и «покупатель», как в большинстве типовых бланков, а «комитент» и «комиссионер». Накладная должна иметь ссылку на договор комиссии. Накладная (как, впрочем, и другие документы, связанные с учетом по договорам комиссии) должна иметь все обязательные реквизиты первичного документа.

2. По тексту договора прописать пункт, регламентирующий переход права собственности на имущество (товар), например:

«6. Право собственности Комитента

6.1. Поступивший Комиссионеру от Комитента товар является собственностью Комитента. Право собственности сохраняется за Комитентом до момента передачи или продажи товара Комиссионером третьему лицу».

Комиссионное вознаграждение

Компания-комитент обязана выплатить комиссионеру плату — комиссионное вознаграждение, в размере и порядке, установленных в договоре комиссии. Аудитор должен проследить, чтобы комиссионное вознаграждение было определено в договоре, поскольку в соответствии со ст. 1013 ГКУ:

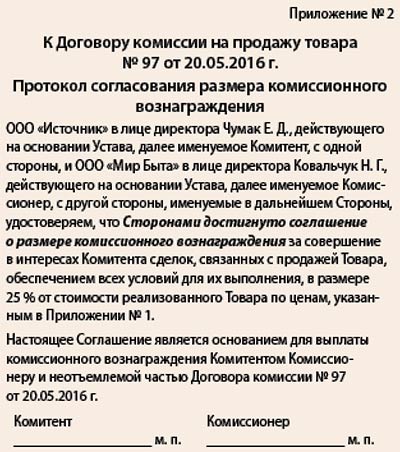

Один из способов четко зафиксировать размер комиссионного вознаграждения — составить протокол.

Комиссионер имеет право на вознаграждение и в случае, если до расторжения договора комитентом или его отказа от договора комиссионер успел предпринять фактические действия по исполнению договора комиссии (например, заключил с покупателем договор на товар).

Статьей 1014 ГКУ установлено, что если комиссионер совершил сделку на условиях, более выгодных, чем те, что были определены комитентом, дополнительно полученная выгода принадлежит комитенту. Так и нужно прописать в договоре.

Выплата комиссионного вознаграждения может осуществляться двумя способами и также подлежит урегулированию в договоре:

1. Комиссионер самостоятельно отчисляет принадлежащие ему суммы со всех денежных средств, которые поступили к нему для комитента (право комиссионера в соответствии со ст. 1020 ГКУ).

Вариант 1.

«4. Комиссионное вознаграждение

4.1. Размер комиссионного вознаграждения составляет 25 % от стоимости реализованного Товара по ценам, указанным в действующем Прайс-листе.

4.2. Комиссионер имеет право самостоятельно удерживать сумму вознаграждения из средств, полученных Комиссионером от третьих лиц за реализацию Товара Комитента. Удержанные суммы Комиссионер отражает в Отчете.

4.3. Если Комиссионер не воспользовался правом, предоставленным п. 4.2 настоящего Договора, то вознаграждение уплачивается Комитентом в течение пяти рабочих дней после получения Отчета.

4.4. Если Комиссионер реализовал продукцию по цене, превышающей минимальную цену, установленную в действующем Прайс-листе, то дополнительно полученная выгода принадлежит Комитенту».

2. Комитент самостоятельно перечисляет комиссионеру вознаграждение.

Вариант 2.

«4. Вознаграждение Комиссионера

4.1. За выполнение поручения Комитент выплачивает Комиссионеру вознаграждение в размере 25 % от суммы Договора с Покупателем.

4.2. Денежные средства за продажу продукции Комитента поступают на текущий счет Комиссионера.

4.3. Основанием для получения вознаграждения Комиссионером является получение им денежных средств от Покупателя.

4.4. Комиссионное вознаграждение выплачивается путем безналичного перечисления денежных средств Комитентом на текущий счет Комиссионера. Срок выплаты комиссионного вознаграждения — в течение трех банковских дней от даты перечисления Комиссионером денежных средств Покупателей на текущий счет Комитента.

4.5. Если поручение выполнено Комиссионером частично, то вознаграждение ему выплачивается пропорционально выполненному».

Обязанности и права сторон

Аудитор должен удостовериться в соблюдении интересов компании-комитента, сохранности ее имущества, поэтому проверяет, отражены ли в договоре такие типичные для комиссии обязанности и права комиссионера:

Пример раздела комиссионного договора, направленный на соблюдение имущественных прав комитента:

«2. Обязанности и права Комиссионера

2.1. По настоящему Договору Комиссионер обязуется:

2.1.1. Принять у Комитента предназначенный для продажи Товар в количестве и ассортименте согласно Накладным.

2.1.2. Хранить Товар в надлежащих условиях, обеспечивающих его целостность и товарный внешний вид, до момента реализации (передачи) третьим лицам или до возврата Комитенту.

2.1.3. Надлежащим образом оформить торговое место для реализуемого Товара (хорошо обозримое, доступное для третьих лиц).

2.1.4. Самостоятельно провести необходимую коммерческую и маркетинговую работу, осуществлять поиск Покупателей Товара, совершать всю преддоговорную работу и заключать с Покупателями Договоры купли-продажи в соответствии с указаниями Комитента и на наиболее выгодных для него условиях. Комиссионер вправе отступить от этих указаний, если по обстоятельствам дела это необходимо в интересах Комитента и Комиссионер не мог предварительно запросить Комитента либо не получил своевременный ответ на свой запрос.

2.1.5. Исполнить все обязанности и осуществить все права, вытекающие из сделок, заключенных им с Покупателем Товара.

2.1.6. В соответствии с условиями настоящего Договора реализовывать Товар третьим лицам:

2.1.7. Информировать третьих лиц о правилах эксплуатации Товара.

2.1.8. Ежемесячно уведомлять Комитента о ходе исполнения поручения, но не позднее чем через пять дней после завершения каждого месяца, что подтверждается Отчетом за истекший месяц по форме, указанной в приложении № 5 к настоящему Договору. Если Комитент имеет возражения по Отчету, он обязан сообщить о них Комиссионеру в течение 30 дней со дня получения Отчета. В противном случае Отчет считается принятым.

2.1.9. Одновременно с представлением Отчета произвести окончательный расчет с Комитентом за реализованный Товар и перечислить полученные денежные средства по договору комиссии за исключением комиссионного вознаграждения.

2.1.10. Нести ответственность за сохранность полученного Товара в полном объеме его стоимости, охранять Товар от утраты, недостачи или повреждения.

2.1.11. При приеме Товара на комиссию проверить его качество и комплектность, состояние тары и упаковки, а также удостовериться в пригодности Товара для продажи, погрузки и транспортировки. Если при приеме Комиссионером Товара, присланного Комитентом, в этом Товаре окажутся повреждения или недостачи, которые могут быть замечены при наружном осмотре, а также в случае причинения кем-либо ущерба Товару Комитента, находящемуся у Комиссионера, Комиссионер обязан принять меры к охране прав Комитента, собрать необходимые доказательства и обо всем без промедления известить Комитента.

2.1.12. Застраховать находящийся у него Товар по всем обычно принятым рискам.

2.1.13. В течение трех календарных дней после получения уведомления об отказе от Договора возвратить Комитенту нереализованный Товар, все полученные по договору денежные средства (за исключением удержанных сумм комиссионного вознаграждения) и передать ему Отчет.

2.2. По настоящему Договору Комиссионер имеет право на получение и удержание вознаграждения в порядке и размерах, предусмотренных разделом 4 настоящего Договора.

2.3. Комиссионер не имеет права реализовывать Товар по ценам, ниже утвержденных Комитентом».

Раздел договора «Обязанности и права комитента» также должен отвечать интересам компании-комитента и правилам делового оборота:

«3. Обязанности и права Комитента

3.1. Согласно настоящему Договору Комитент обязуется:

3.1.2. Передать Комиссионеру Товар в сроки, ассортименте и количестве, указанным в Накладных.

3.1.3. Согласовывать и принимать Отчеты Комиссионера.

3.1.4. По исполнении поручения уплатить Комиссионеру комиссионное вознаграждение в размере, предусмотренном разделом 4 настоящего Договора.

3.1.5. Возместить Комиссионеру, помимо уплаты комиссионного вознаграждения, израсходованные последним по исполнению поручения суммы, предусмотренные пунктами ________ настоящего Договора.

3.2. По настоящему Договору Комитент имеет право в любой момент:

3.2.1. Отменить данное им Комиссионеру поручение в целом или в части с соблюдением условий, предусмотренных в разделе 4 настоящего Договора.

3.2.2. Отказаться от исполнения настоящего Договора».

Обратите внимание: п. 2.1.4 разрешает комиссионеру отступать от указаний комитента. Разрешает отступы от указаний комитента и ГКУ (ст. 1017):

1. Комиссионер имеет право отступить от указаний комитента, если этого требуют интересы комитента и комиссионер не мог предварительно сделать запрос комитенту или не получил в разумный срок (оговорите такой срок, например 3–5 дней) ответ на свой запрос. В таком случае комиссионер обязан сообщить комитенту о допущенных отступах от его указаний, как только это станет возможным (оговорить в договоре такое уведомление, например соответствующим письмом).

2. От комиссионеров-предпринимателей может требоваться только уведомление комитента о допущенных отступах.

Если для отступа от указаний комитента требовался предварительный запрос, комиссионер должен доказать, что он не мог предварительно сделать запрос или получить в разумный срок ответ на свой запрос.

Особое внимание аудитора на такой вопрос, как продажа товара по ценам, ниже установленных комитентом (п. 2.3), поскольку ГКУ допускает такую возможность. Рекомендуйте дополнить договор пунктом следующего содержания:

«Комиссионер, который продал имущество по более низкой цене, должен заплатить разницу Комитенту, если Комиссионер не докажет, что он не имел возможности продать имущество по согласованной цене, а его продажа по низшей цене предотвратила большие убытки».

Возмещение затрат комиссионера

Кроме комиссионного вознаграждения, в зависимости от особенностей хозяйственных отношений комиссионер имеет право на возмещение затрат. Это может быть достаточно увесистой статьей расходов компании-комитента, поэтому сфера подлежит проверке аудитором.

Так, ст. 1024 ГКУ дает право комиссионеру на возмещение затрат, понесенных им в связи с исполнением своих обязательств по договору комиссии, например в случае, если он или субкомиссионер применили все меры по осуществлению сделки, но не смогли ее совершить из-за не зависящих от них обстоятельств.

Часто на практике отдельные комиссионеры прописывают в договоре обязательство комитента возмещать затраты по хранению товара. Важно пресечь отдельных недобросовестных контрагентов, которым выгодней просто получить плату за хранение и не заморачиваться с реализацией вашего товара. У таких горе-комиссионеров очень высокие ставки по хранению. С другой стороны, те комиссионеры, которые действительно занимаются коммерческой торговлей, вообще не будут брать у вас плату за хранение, для них выгода — это комиссионное вознаграждение. Если же определенные затраты возмещать комиссионеру все-таки приходится, ограничьте их максимальный размер — п. 7.2 и номенклатуру — п. 7.3. Кроме того, затребуйте на возмещение отдельную «первичку» — акт выполненных услуг.

«7. Возмещение затрат Комиссионера

7.1. К затратам Комиссионера, которые возмещает Комитент по настоящему Договору, принадлежат затраты по хранению товара — 20 грн в сутки за одну товарную позицию.

7.2. В любом случае размер расходов Комиссионера не может составлять более 5 % от суммы Договора.

7.3. Все остальные расходы Комиссионера, не указанные в п. 7.1 Договора, возмещаются последним из комиссионного вознаграждения.

7.4. Все затраты Комиссионера, подлежащие возмещению в соответствии с п. 7.1, отображаются в Акте выполненных услуг, который составляется и подается Комитенту в письменной форме с приложением всех оправдательных документов либо их заверенных копий. Срок предоставления Акта выполненных услуг: ежемесячно, до пятого числа месяца, следующего за отчетным.

7.5. Во всех случаях возмещаются затраты Комиссионера, осуществленные им с разрешения Комитента, а также допущенные Комиссионером без его вины при непредвиденных обстоятельствах.

7.6. Затраты Комиссионера возмещаются Комитентом путем перечисления денежных средств на текущий счет Комиссионера в течение десяти банковских дней после подписания сторонами Акта выполненных услуг».

Отчет комиссионера

ГКУ однозначно законодательно устанавливает обязательство комиссионера предоставлять комитенту отчет (ст. 1022 ГКУ). Комитент, который имеет возражение относительно отчета комиссионера, в свою очередь, должен сообщить ему об этом на протяжении 30 дней от дня получения отчета. Если такие возражения не поступят, отчет считается принятым.

К сожалению, часто случается, что компания-комитент в качестве контрагентов выбрала комиссионеров-предпринимателей либо просто недобросовестных партнеров, с получением от них ежемесячных отчетов могут возникнуть проблемы. И на практике с таким приходится сталкиваться. Поэтому выхода два:

Периодичность сдачи отчета регламентируется в договоре, но не реже одного раза в месяц. Однако с точки зрения торгового предприятия, 30 дней достаточно длительный срок, чтобы оставлять деньги без движения. Поэтому непредоставление комитенту отчета не причина не перечислить денежные средства за уже реализованный товар, например, если товар был реализован второго числа месяца. В обязательствах комиссионера выше так и написано: п. 2.1.6, где озвучено, что комиссионер обязан перечислить денежные средства в течении пяти дней с момента получения третьим лицом товара от комиссионера.

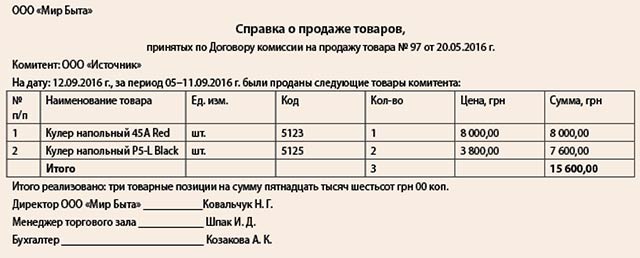

Для оперативного, например еженедельного, отслеживания уровня продаж, а значит и уровня выручки, вообще занимается ли партнер продажами, рекомендуется обязать комиссионера еженедельно предоставлять справку о продаже товаров. Тогда комитент, не дожидаясь первого числа, следующего за отчетным месяцем, может увидеть уже совершенные сделки, сверить указанные продажи с текущими перечислениями денежных средств от комиссионера.

Учет товаров у комитента

Комиссионные отношения требуют ведения скрупулезного внутрихозяйственного учета.

Учет товаров, переданных на продажу по договорам комиссии, которые не предусматривают перехода права собственности на этот товар до его продажи, ведется на субсчете 283 «Товары на комиссии».

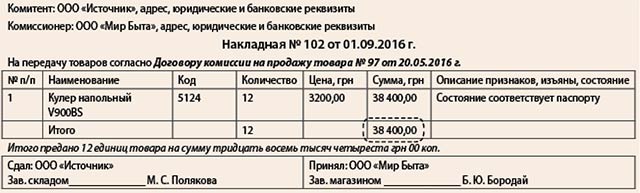

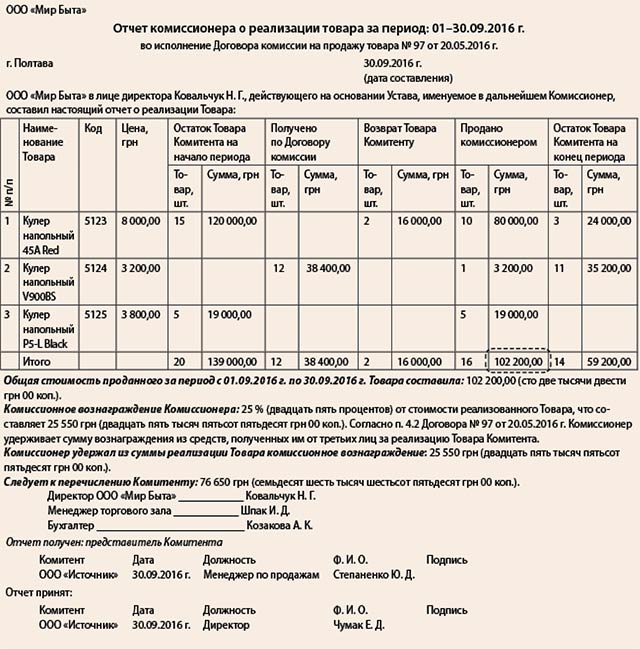

Аналитический учет ведется по видам товаров и комиссионерам. Пример аналитического учета — оборотная ведомость по товарам на комиссии. Так, в графе 8 четко прослеживается передача товара на комиссию на сумму 38 400 грн согласно накладной № 102 от 01.09.2016 г. Кроме того, аудитор может проверить, что все товарные позиции, реализованные в сентябре согласно отчету, по оборотной ведомости отображены в графах 13–14 «Продано комиссионером» — сумма 102 200 грн.

Что касается комиссионных отношений, порядок оформления хозяйственных операций регламентируется Инструкцией о порядке оформления субъектами хозяйствования операций при осуществлении комиссионной торговли непродовольственными товарами № 343 от 08.07.1997 г., зарегистрированной в Минюсте 19.08.1997 г. под № 324/2128 (дальше — Инструкция). Так, в Инструкции четко указано, что она распространяется на всех субъектов хозяйствования на территории Украины независимо от форм собственности. Но:

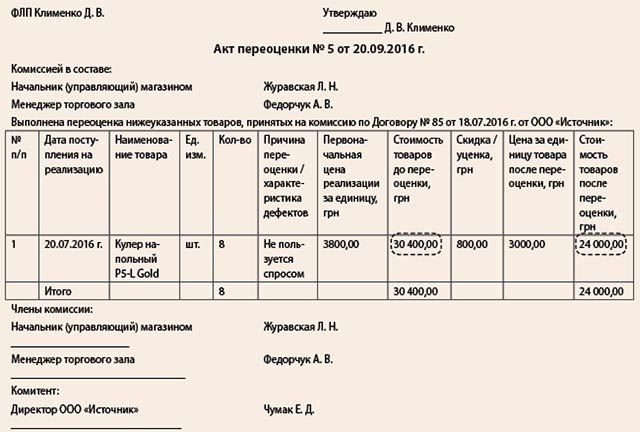

Но аудитору следует обратить внимание на тот факт, что Инструкцией предусмотрена уценка товара. То есть комиссионер сам изменяет цену продажи на товар, который является собственностью проверяемой компании. Оговорите вопрос уценки с комиссионером при заключении договора. И если все-таки компания-комитент на уценку соглашается, то укажите в договоре, что уценка оформляется в обязательном порядке актом переоценки, который визируется комитентом.

Причиной переоценки может быть отсутствие спроса, а могут и дефекты, выявленные в товаре, поэтому в акте переоценки необходимо указать причину изменения цены на товар. Более того, перед подписанием акта переоценки поднимите накладную: что в ней указано в графе «Описание признаков, изъяны, состояние». Если по накладной товар был в нормальном состоянии, а теперь вдруг появись дефекты как причина для уценки, логично поднять вопрос о возмещении ущерба комиссионером.

В оборотной ведомости видно, что согласно акту переоценки «Кулер напольный P5-L Gold», артикул 5126, цена 3800,00 грн «списан» с остатков — графы 11–12 (уценка/переоценка), а уцененная позиция поставлена на приход — «Кулер напольный P5-L Gold У1», артикул 5126/1, новая цена — 3000,00 грн (графы 7–8 «Передано на комиссию»). Количество товара не изменилось — 8 шт.

Более того, в квитанции (форма № 1-ВТ Инструкции № 343) приведены такие положения, связанные с уценкой:

«Если сданный на комиссию товар не реализован в течение установленного срока реализации (60 календарных дней), то он возвращается комитенту или цена на него снижается:

Если товар не реализован после второй уценки в течение следующих 15 календарных дней, комиссионер снимает его с продажи без письменного предупреждения комитента».

Аудитор в этом может увидеть следующие риски: у комиссионера низкие продажи, например торговая точка расположена в малолюдном месте, товар не продается, следовательно, комиссионер, ссылаясь на Инструкцию, проводит уценку товара. За эти 60 дней вырос курс доллара, и ваш импортный товар не то что не потерял в цене, он подорожал.

Для исключения подобных рисков аудитор может порекомендовать следующее.

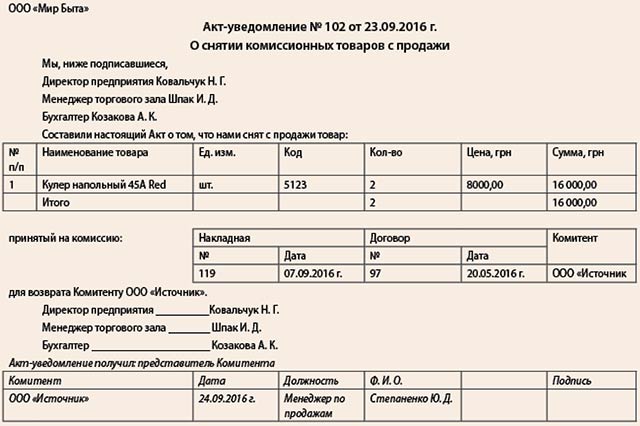

Во-первых, определите в договоре, что перед проведением уценки, переоценки либо перед возвратом товар снимается комиссионером с продажи по акту-уведомлению о снятии комиссионных товаров с продажи, где обязательна подпись представителя комитента. Тогда комитент может забрать свой товар и таким образом избежать риска потери стоимости товара.

Во-вторых, в договоре пропишите пункты про переоценку:

«3.1. При выявлении в принятых на комиссию товарах скрытых дефектов они снимаются с продажи по Акту-уведомлению о снятии комиссионных товаров с продажи (Приложение № 4), который составляется в двух экземплярах — для Комиссионера и для Комитента, и проводится их переоценка либо возврат Комитенту. Переоценка оформляется Актом переоценки в двух экземплярах в присутствии Комитента (Приложение № 5).

3.2. Возврат Комитенту товаров осуществляется на основании Накладной.

3.3. В случае, если Комиссионер, несмотря на все принятые им меры, в срок 90 дней не сможет реализовать продукцию, переданную Комитентом на комиссию, и это произойдет из-за слишком высокой цены, назначенной Комитентом, то Комиссионер имеет право без согласия Комитента снизить цену на 2 %.

3.4. Если подобные обстоятельства повторятся в течение 180 дней с момента снижения цены, то Комиссионер вправе в том же порядке снизить цену на 5 %.

3.5. Во всех случаях Комиссионер обязан информировать Комитента о снижении цены немедленно.

3.6. Если Комиссионер реализует товар по цене, ниже назначенной ему Комитентом, последний, не желающий довольствоваться такой, обязан заявить об этом Комиссионеру в двухдневный срок после получения уведомления о заключении соглашения с Покупателем. В противном случае сделка признается принятой Комитентом.

3.7. Если Комиссионер сообщит, что принимает разницу в цене за свой счет, то Комитент не вправе отказаться от заключенной для него сделки».

Учет расчетов у комитента

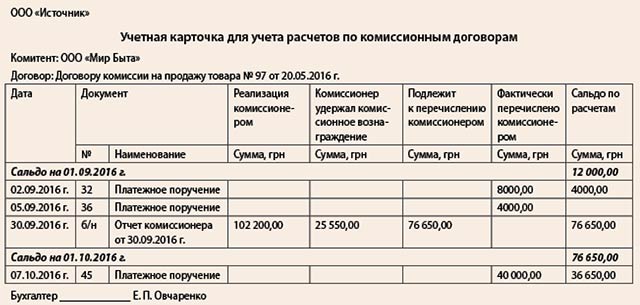

Учет товаров удобно вести, сверяя по оборотной ведомости. Для учета расчетов рекомендуется применять у компании-комитента учетную карточку для учета расчетов по комиссионным договорам.

Тот факт, что товар был продан в августе, не означает, что в августе комиссионер перечислил комитенту все причитающие средства. Отсюда сальдо по расчетам на 01.09.2016 г. — 12 000 грн. Далее можно проследить, что комиссионер свою задолженность погасил двумя платежами — 02.09.2016 г. и 05.09.2016 г.

Графа 14 «Продано комиссионером» оборотной ведомости должна совпадать с графой «Реализация комиссионером» — в нашем случае за сентябрь сумма 102 200 грн. Записана сумма в учетную карточку на основании отчета комиссионера от 30.09.2016 г. Также согласно отчету выведена сумма удержанного комиссионного вознаграждения и сумма, подлежащая перечислению комитенту, — 76 650,00 грн. Далее задача бухгалтера проследить, чтобы комиссионер в оговоренные договором сроки перечислил деньги комитенту.

Ответственность сторон

Аудитору необходимо обратить внимание на раздел «Ответственность сторон» в договоре, штрафные санкции, налагаемые на комиссионера, и риск, который несет комитент.

«7. Ответственность сторон

7.1. За нарушение сроков оплаты товара, предусмотренных настоящим Договором, Комиссионер оплачивает Комитенту пеню из расчета двойной учетной ставки Национального банка Украины, действовавшей в период, за который начисляется пеня, от несвоевременно оплаченной суммы за каждый день просрочки и штраф в размере 10 % от этой суммы.

7.2. За каждый случай несвоевременной передачи Отчета Комиссионер уплачивает Комитенту штраф в размере 5 % от стоимости неоплаченного товара.

7.3. Комиссионер отвечает соответствующими суммами перед Комитентом за утрату, недостачу или повреждение находящегося у него имущества Комитента, если не докажет, что утрата, недостача или повреждение произошли не по его вине.

7.4. Настоящее комиссионное поручение должно быть исполнено в срок два месяца с момента фактического предоставления Комитентом товаров Комиссионеру, в противном случае Комиссионер уплачивает штраф в размере 5 % от стоимости нереализованного товара.

7.5. За односторонний необоснованный отказ от исполнения своих обязательств в течение действия настоящего Договора виновная сторона уплачивает штраф в размере 5000 грн».

Инвентаризация

В ст. 10 Закона «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV предусмотрено, что компании обязаны проводить инвентаризацию активов и обязательств, в том числе и на комиссии, во время которой проверяют и документально подтверждают их наличие, оценивают состояние.

Этапы инвентаризации товаров на комиссии:

1. Издать приказ о проведении инвентаризации товаров на комиссии.

2. Завершить обработку всех первичных документов о движении товаров (накладные, акты переоценки, отчеты комиссионера, банковские выписки и т. п.), вывести на дату инвентаризации, обозначенную в приказе:

Выполняет этап ответственный бухгалтер.

3. Подготовить по каждому комиссионеру выписки с реестров аналитического учета (оборотная ведомость, учетная карточка и т. п.) в форме:

Выполняет ответственный бухгалтер.

По сути, ежемесячный отчет комиссионера — это и есть акт сверки количества и стоимости товаров, переданных на комиссию, направленный комиссионером комитенту.

4. Разослать комиссионерам акты сверок. Выполняет этап ответственный бухгалтер совместно с менеджером отдела продаж.

5. Получить от комиссионеров акты сверки с подтверждением:

Выполняет ответственный бухгалтер совместно с менеджером отдела продаж.

6. Проанализировать полученные акты сверок, установить наличие ценностей у комиссионера. Составить:

Далее определяют результат инвентаризации: излишки, недостачу, порчу ценностей.

Этап выполняется инвентаризационной комиссией.

7. В сводном акте инвентаризации отображают выводы и предложения по покрытию недостачи товаров. На выявленные инвентаризационной комиссией испорченные материальные ценности составляются акты, в которых указывают причины порчи, а также лиц, допустивших порчу ценностей.

8. Утвердить результат инвентаризации у директора.

9. Результаты инвентаризации отобразить в бухгалтерском учете (главный бухгалтер).

Нужно понимать, что инвентаризация с помощью актов сверок — это документальная ревизия. А главная задача любой проверки — выявить недобросовестных комиссионеров, которые не показывают в отчете и акте сверки реализацию товара, а сами его уже давно продали, но им выгодно, например:

Схем подобных злоупотреблений может быть множество и такими методами, как отчет или акт сверки, их не выявить.

Но на основании акта сверки (отчета) можно выполнить такое контрольное мероприятие по крупному комиссионеру, где вы не уверены, что товар на складе или на торговых площадях. Например, контрольный метод «Тайный покупатель»: контролер под видом покупателя идет в торговую точку комиссионера. Зная, что у ООО «Мир Быта» по документам числится три штуки «Кулер напольный 45A Red», «тайный покупатель» говорит продавцу комиссионера, что хочет купить в офис три штуки этого товара. Если продавец отвечает, что без проблем, как раз три штуки в наличии, значит проверка пройдена. Далее под предлогом, например, что цвет не подходит, покупатель от приобретения отказывается. Если же продавец говорит, что в наличии только одна штука (та, что в торговом зале), это сигнал для менеджеров и юристов комитента затребовать возврат, приехать с проверкой и т. д. согласно договору и законодательству. Нужно помнить, что комиссионер имеет право не пускать представителей комитента в свои складские площади, — прописывайте такое право в договоре, подключайте к решению вопроса юриста.

Вместо заключения

Работать по договорам комиссии удобно и выгодно с крупными коммерческими компаниями, которые и учет ведут, и бизнес-процессы у них прозрачные, и сверку провести всегда возможно, и порядок расчетов соблюдают, но самое главное — которые умеют продавать товар.

Головне