Приобрети журнал - получи консультацию экспертов

№3(26)(2014)

В структуре налоговых расходов особое место занимают различные расходы двойного назначения. Но при всем своем разнообразии они имеют общую особенность: в состав налоговых расходов они включаются только при выполнении отдельных требований, подтверждающих связь с собственной хозяйственной деятельностью предприятия. Следовательно, при аудите данного участка налогового учета необходимо внимательно проанализировать обоснованность отражения расходов, наличие и полноту доказательств связи понесенных расходов с деятельностью предприятия.

Перечень расходов двойного назначения приведен в п. 140.1 ст. 140 НКУ, к ним относятся:

Теперь рассмотрим, какие же ограничения установлены в отношении некоторых из приведенных статей расходов, и на что нужно обращать внимание при проверках.

Расходы на спецодежду, обувь, моющие и обезвреживающие средства, средства индивидуальной защиты

Обязанность руководителя (собственника) предприятия по обеспечению наемных работников средствами индивидуальной защиты, в том числе спецодеждой, при работе с вредными веществами в опасных условиях труда, а также на работах в неблагоприятных условиях закреплена в действующем законодательстве (ст. 163 КЗоТ, ст. 8 Закона «Об охране труда»). Кроме того, в Положении № 53 изложен порядок обеспечения работников спецодеждой. Согласно п. 1.4 Положения № 53, спецодежда выдается только тогда, когда соответствующие профессии и должности предусмотрены в нормативно-правовых актах по вопросам охраны труда. Выдача спецодежды производится согласно нормам бесплатной выдачи, где для работодателя установлен обязательный минимум бесплатной выдачи с учетом срока использования и защитных возможностей. В настоящее время на Украине действует целый ряд таких отраслевых норм.

Ниже приведен перечень некоторых из них:

Таким образом, стоимость спецодежды, спецобуви, других средств специальной защиты включается в состав налоговых расходов согласно и в пределах вышеуказанных отраслевых норм.

Поэтому аудитору необходимо, помимо проверки документального оформления выдачи средств индивидуальной защиты, убедиться, предусмотрены ли данные расходы отраслевыми нормами или нет?

Также следует уделить внимание проверке обоснованности включения в состав налоговых расходов стоимости фирменной одежды. Дело в том, что ее использование позволяет определить, к какой сфере деятельности, предприятию относится сотрудник. Классические примеры – фирменная одежда сотрудников супермаркетов, автозаправочных станций, гостиниц и т. д. Причем использование фирменной одежды осуществляется и в эстетических целях, и в соответствии с положениями ряда нормативных документов. Так, согласно п. 9 Правил № 104, работники субъекта хозяйствования, осуществляющего торговлю непродовольственными товарами, могут иметь фирменную одежду. В отношении торговли продовольственными товарами выдвигаются более жесткие условия: согласно п. 9 Правил № 185 и п. 32 Порядка № 833, сотрудники субъекта хозяйствования, осуществляющего торговлю продовольственными товарами, должны быть одеты в фирменную или другую одежду, соответствующую санитарным условиям.

Расходы на организацию, содержание и эксплуатацию бесплатных медпунктов

В большинстве случаев наличие медицинских пунктов на предприятиях обусловлено необходимостью периодического проведения медицинских осмотров отдельных категорий наемных работников. К таким категориям следует отнести водителей, летный состав гражданской авиации, работников, занятых на подземных работах в угледобывающей отрасли и др. Также в ряде отраслей с вредными и опасными условиями труда присутствует необходимость в оказании бесплатной медицинской помощи и профилактике. Следовательно, расходы (кроме подлежащих амортизации), осуществленные в порядке, установленном законодательством, связанные с функционированием пунктов бесплатного медицинского осмотра, бесплатной медицинской помощи и профилактики работников (в том числе обеспечение медикаментами, медицинским оборудованием, инвентарем, а также расходы на заработную плату медицинского персонала), в этом случае включаются в состав «налоговых» расходов (пп. 140.1.1 НКУ). Аудитору следует убедиться в целесообразности и необходимости осуществления расходов на содержание медпунктов и в обоснованности отражения таких расходов при исчислении объекта налогообложения.

Расходы на профподготовку и организацию учебно-производственной практики

Общие моменты организации профобучения сотрудников предприятия на производстве регулируются Положением № 127/151. Зафиксировано, что работодатель имеет право осуществлять формальное и неформальное профобучение. Формальное обучение осуществляется согласно требованиям государственных стандартов высшего образования, профессионально-технического образования, типовых учебных программ и планов, в учебном заведении или непосредственно у работодателя. Осуществление неформального обучения не регламентируется по месту прохождения, срокам и форме обучения. По результатам формального обучения выдается документ соответствующего образца, а по результатам неформального – справка, где указываются профессия (специальность), по которой осуществлялось обучение, направление повышения квалификации, сроки обучения. Также при заключении договора на обучение необходимо соблюдать требования приказа № 183 в отношении формы и содержания гражданского-правового договора, заключаемого между исполнителем (учебным заведением) и заказчиком. Заказчиком является предприятие, но договор может быть заключен и в интересах третьих лиц, а именно – сотрудников предприятия. В таком случае он подписывается такими третьими лицами, с указанием реквизитов.

В пп. 140.1.3 НКУ изложены некоторые ограничения, которые необходимо учитывать при решении вопроса об отнесении или неотнесении расходов на обучение в состав налоговых:

Затраты, связанные с функционированием объектов социальной сферы

В пп. 140.1.8 НКУ приведен перечень таких объектов, затраты на содержание и эксплуатацию которых включаются в состав налоговых, это:

Для отнесения затрат в состав налоговых необходимо, чтобы перечисленные объекты состояли на балансе и содержались за счет предприятия по состоянию на 01.01.1997 г., но не приносили доход. Поэтому аудитору нужно изучить данные бухгалтерского учета (аналитические данные к счету 10 «Основные средства»), а также документы, удостоверяющие право собственности на такие объекты.

Затраты на страхование

В пп. 140.1.6 НКУ приведен перечень видов страхования, расходы по которым относятся в состав налоговых. Это любые расходы по страхованию:

Расходы по страхованию учитываются в налоговом учете в пределах обычной цены страхового тарифа соответствующего вида страхования, действующего на момент заключения такого страхового договора.

Расходы по страхованию жизни, здоровья или других рисков, связанных с деятельностью физических лиц, состоящих в трудовых отношениях с предприятием, обязательность которого не предусмотрена законодательством, не учитываются при определении объекта налогообложения.

То же самое относится и к расходам по страхованию других лиц (физических и юридических).

Если согласно договору страхования предусмотрена выплата страхового возмещения, то застрахованные убытки, понесенные в связи с ведением хозяйственной деятельности, включаются в расходы в налоговом периоде, в котором они понесены, а суммы страхового возмещения – в доходы в периоде их получения.

При проверке обоснованности включения расходов на страхование в состав налоговых следует обратить внимание на такие моменты:

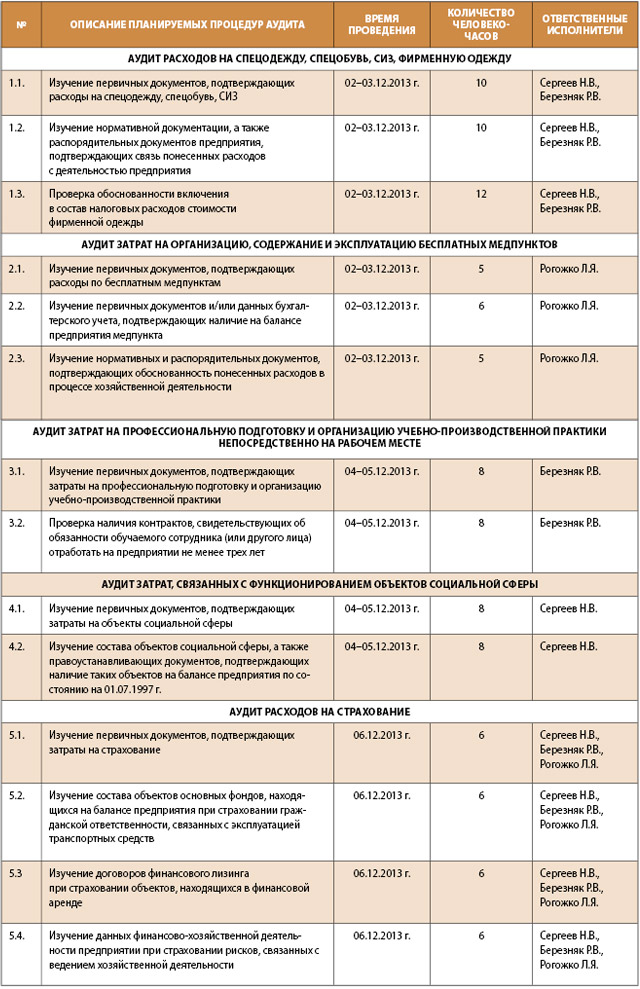

Схематично программа аудита расходов двойного назначения выглядит следующим образом (пример условный):

Использованные документы:

- НКУ – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

- КЗоТ – Кодекс законов о труде Украины от 10.12.1971 г.

- Закон об охране труда – Закон Украины «Об охране труда» от 14.10.1992 г. № 2694-XII.

- Положение № 53 – Положение о порядке обеспечения работников спецодеждой, спецобувью и другими средствами индивидуальной защиты, утвержденное приказом Госкомитета Украины по промышленной безопасности, охране труда и горному надзору от 24.03.2008 г. № 53.

- Правила № 104 – Правила розничной торговли непродовольственными товарами, утвержденные приказом Минэкономики Украины от 19.04.2007 г. № 104.

- Правила № 185 – Правила розничной торговли продовольственными товарами, утвержденные приказом Министерства экономики и по вопросам европейской интеграции Украины от 11.07.2003 г. № 185.

- Порядок № 833 – Порядок осуществления торговой деятельности и правила торгового обслуживания на рынке потребительских товаров, утвержденные постановлением КМУ от 15.06.2006 г. № 833.

- Положение № 127/151 – Положение о профессиональном обучении кадров на производстве, утвержденное совместным приказом Министерства труда и социальной политики Украины и Министерства образования и науки Украины от 26.09.2001 г. № 127/151.

- Приказ № 183 – Приказ Минобразования Украины от 11.03.2002 г. № 183 «Об утверждении Типового договора об обучении, подготовке, переподготовке, повышении квалификации или о предоставлении дополнительных образовательных услуг учебными заведениями».

Главное