№6(29)(2014)

С начала текущего года стартовала кампания по декларированию доходов граждан за 2013 год. И помимо обязательного декларирования своих доходов, как известно, налогоплательщики имеют право на возмещение из бюджета части суммы уже уплаченного НДФЛ.

Из статьи вы узнаете о том, кто имеет право на так называемую налоговую социальную льготу (далее – НСЛ), об условиях ее получения, а также какие документы необходимы и как рассчитать сумму НДФЛ, которая согласно законодательству подлежит возмещению из бюджета. Мы рассмотрим вышеперечисленные вопросы только в отношении уже понесенных расходов на обучение и ипотечное жилищное кредитование.

Наверняка большей части наших читателей известно, что такое налоговая скидка. Однако все же напомним, что согласно определению, приведенному в пп. 14.1.170 НКУ, налоговая скидка для физических лиц представляет собой документально подтвержденную сумму (стоимость) расходов налогоплательщика – резидента в связи с приобретением товаров (работ, услуг) у резидентов – физических или юридических лиц в течение отчетного года. На эту сумму и разрешается уменьшение общего годового налогооблагаемого дохода, который получен по результатам отчетного года в виде заработной платы, в случаях, определенных НКУ.

Как видим из данного определения, право на налоговую скидку имеют только физические лица. Однако нужно помнить, что установлены ограничения для:

- физических лиц – предпринимателей, согласно пп. 14.1.170 НКУ;

- физических лиц – нерезидентов, согласно пп. 166.4.1 НКУ.

Основанием для предоставления права на налоговую скидку является годовая налоговая декларация, которая подается в органы Министерства доходов и сборов по месту жительства физлица-резидента в срок до 31 декабря следующего за отчетным налогового года.

Отметим, что общий срок подачи годовой декларации по НДФЛ установлен до 1 мая следующего за отчетным года, но он относится только к тем физическим лицам, которые обязаны подавать такую декларацию (например, в случае получения дохода от предоставления недвижимости в аренду).

В соответствии с п. 179.8 НКУ, по результатам поданной налогоплательщиком годовой налоговой декларации, сумма, которая подлежит возмещению плательщику налога из бюджета, должна быть зачислена на его расчетный счет, открытый в любом коммерческом банке, либо направлена денежным переводом по адресу, указанному в декларации, в течение 60 календарных дней после подачи такой налоговой декларации.

А теперь давайте определим, какие же расходы могут быть включены в налоговую скидку. Перечень таких расходов приведен в п. 166.3 НКУ, согласно которому в налоговую скидку разрешается включать:

- часть суммы процентов, которые уплачены налогоплательщиком за пользование ипотечным жилищным кредитом;

- сумму средств или стоимость имущества, переданных налогоплательщиком в виде пожертвований или благотворительных взносов неприбыльным организациям (но не более 4 % суммы общего налогооблагаемого дохода за такой отчетный год);

- сумму средств, уплаченных налогоплательщиком в пользу учебных заведений для компенсации стоимости получения среднего профессионального либо высшего образования такого налогоплательщика, или члена его семьи первой степени родства, который не получает заработной платы;

- сумму средств, которые уплачены налогоплательщиком в пользу учреждений здравоохранения для компенсации стоимости платных услуг по лечению такого налогоплательщика или члена его семьи первой степени родства, в том числе для приобретения лекарств (кроме косметического лечения, лечения венерических заболеваний, табачной/алкогольной зависимости, приобретения лекарств и прочих медицинских услуг, которые не включены в перечень КМУ как жизненно необходимые);

- сумму расходов налогоплательщика на уплату страховых платежей и пенсионных взносов – страховщику-резиденту, негосударственному пенсионному фонду, банковскому учреждению по договорам долгосрочного страхования жизни, негосударственного пенсионного обеспечения, по пенсионному контракту с негосударственным пенсионным фондом, а также сумму взносов на банковский пенсионный депозитный счет, с учетом ограничений, установленных пп. 166.3.5 НКУ;

- сумму расходов налогоплательщика на оплату вспомогательных репродуктивных технологий согласно условиям, установленным законодательством, но не более суммы, равной трети дохода в виде заработной платы за отчетный налоговый год; сумму средств по уплате стоимости государственных услуг, связанных с усыновлением ребенка;

- сумму расходов, уплаченных налогоплательщиком в связи с переоборудованием транспортного средства на использование биотоплива;

- суммы расходов налогоплательщика на уплату средств на строительство (приобретение) доступного жилья, определенного законом, в том числе на погашение льготного ипотечного жилищного кредита, предоставленного на такие цели, и процентов по нему.

Суммы вышеперечисленных расходов согласно пп. 166.2.1 НКУ в обязательном порядке должны быть подтверждены документально – соответствующими платежными/расчетными документами (это могут быть квитанции, фискальные или товарные чеки, приходные кассовые ордеры, копии договоров). В таких документах обязательно должна быть отражена стоимость приобретенных товаров (работ, услуг), а также срок их продажи (выполнения, предоставления).

Итак, рассмотрим более детально условия и порядок получения налоговой скидки в отдельных случаях.

Расходы на обучение

Условия получения налоговой скидки:

- право на налоговую скидку возникает у налогоплательщика исключительно по итогам отчетного года;

- расходы должны быть фактически понесены в отчетном году;

- расходы должны быть документально подтверждены соответствующими платежными/расчетными документами;

- денежные средства должны быть уплачены в пользу учебных заведений за получение среднего профессионального либо высшего образования;

- сумма расходов не должна превышать размер месячного прожиточного минимума для трудоспособного лица на 01 января отчетного года, умноженного на 1,4 и округленного до 10 грн в расчете на каждое лицо, которое обучается за каждый полный или неполный месяц обучения в отчетном году (в 2013 г. эта сумма составила 1610 грн/мес.);

- члены семьи первой степени родства могут иметь право на налоговую скидку только в случае оплаты обучения студента, который не работает и не получает заработной платы.

Приведем ориентировочный перечень документов, которые подтверждают расходы налогоплательщика на обучение:

- договор о предоставлении услуг по образованию, в котором указано название учебного заведения, его реквизиты, вид образования, сроки предоставленных услуг, а также их стоимость;

- платежные и расчетные документы, квитанции об оплате, в которых указаны: получатель – учебное заведение, стоимость оплаченных услуг, дата оплаты, а также по какому договору произведена оплата;

- документы, идентифицирующие того налогоплательщика, который осуществил оплату за обучение;

- документы (паспорт, свидетельство о рождении), подтверждающие степень родства с лицом, обучение которого было оплачено;

- справка о доходах, начисленных (полученных) в течение отчетного налогового года с расшифровкой по месяцам. В такой справке указываются: наименование, код ЕГРПОУ, местонахождение работодателя, сумма заработной платы (других доходов) плательщика, а также удержанные из этих сумм ЕСВ, НДФЛ.

Оригиналы перечисленных документов предоставляются вместе с их копиями, причем копии прилагаются к декларации, а оригиналы остаются у налогоплательщика, который согласно п. 166.2.2 и п. 102.1 НКУ обязан хранить данные до-

кументы в течение 1095 дней, следующих за граничным сроком подачи декларации.

Порядок расчета налоговой скидки

Пунктом 166.4.2 НКУ обозначено, что общая сумма налоговой скидки, которая начислена налогоплательщику в отчетном налоговом году, не может превышать суммы общего годового налогооблагаемого дохода налогоплательщика, начисленного как заработная плата, уменьшенная с учетом п. 164.6 НКУ.

Алгоритм расчета налоговой скидки за обучение будет следующий:

- Определяем общую годовую сумму дохода, начисленного в виде заработной платы.

- Определяем годовую базу налогообложения путем уменьшения годовой суммы начисленной заработной платы на сумму единого социального взноса и налоговой социальной льготы с учетом положений п. 164.6 ст. 164 НКУ. Эти суммы должны быть указаны в справке о доходах, которую налогоплательщик запрашивает по основному, а также неосновному месту работы.

- Затем проводим расчет суммы НДФЛ, на которую будут уменьшены налоговые обязательства в связи с использованием права на налоговую скидку. Такой расчет осуществляется путем определения разности между базой налогообложения и осуществленными налогоплательщиком расходами в виде оплаты обучения, умноженной на ставку налога.

- Проводим сравнение полученной расчетной суммы налога с суммой налога, фактически удержанного из заработной платы за отчетный год (согласно справке о доходах). Если сумма налога, удержанного из заработной платы, будет превышать рассчитанную сумму налога, то разница подлежит возврату плательщику налога.

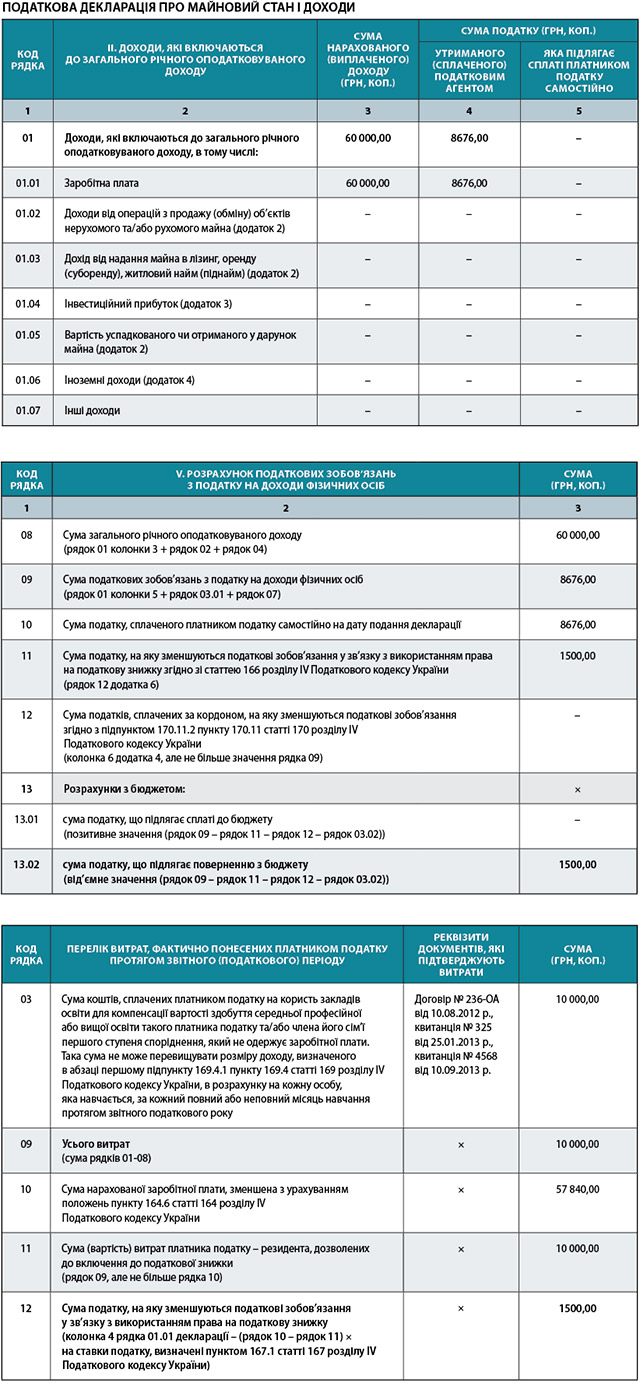

Приведем числовой пример расчета:

Согласно справке о доходах, начисленная заработная плата Синенко М.В. за 2013 год составила 60 000,00 грн. Сумма удержанного единого социального взноса составила 2160,00 грн, сумма НДФЛ – 8676,00 грн (НСЛ в отчетном периоде не применялась). За обучение (заочная форма) Синенко М.В. уплатила всего 10 000,00 грн (5000 – за второй семестр 2012–2013 гг., и 5000 – за первый семестр 2013–2014 гг.).

Сумма налоговой скидки = 8676 – (60 000 – 2160 – 10 000) × 15 % = 1500.

Заполнение декларации

На основании вышеприведенного примера заполним декларацию о доходах Синенко М.В.

Расходы на уплату процентов за пользование ипотечным жилищным кредитом

В налоговую скидку налогоплательщикам также разрешено включить часть суммы процентов, уплаченных за пользование ипотечным жилищным кредитом, что четко определено в ст. 175 НКУ.

Условия получения налоговой скидки:

- за счет полученного ипотечного жилищного кредита строится или приобретается жилой дом (квартира, комната), которые в будущем будут использоваться плательщиком налога как основное место его проживання;

- суммы процентов за пользование ипотечным жилищным кредитом должны быть фактически уплачены налогоплательщиком в течение отчетного налогового года;

- по одному ипотечному кредиту предоставляется право на налоговую скидку в течение десяти последовательных календарных лет, начиная с года, в котором:

- объект жилищной ипотеки приобретается налогоплательщиком;

- построенный объект жилищной ипотеки переходит в собственность налогоплательщика и начинает использоваться как основное место проживания.

Если ипотечный жилищный кредит имеет срок погашения более десяти календарных лет, право на включение части суммы процентов в налоговую скидку по новому ипотечному жилищному кредиту возникает у налогоплательщика только после полного погашения основной суммы и процентов предыдущего кредита.

Перечень документов, которые подтверждают расходы налогоплательщика на уплату процентов за пользование ипотечным жилищным кредитом, следующий:

- кредитный договор, а также заверенный нотариально договор ипотеки;

- расчетные и платежные документы, в которых четко определена сумма уплаченных за пользование ипотечным кредитом процентов, в обязательном порядке с указанием фамилии, имени, отчества налогоплательщика как плательщика этих процентов;

- паспорт налогоплательщика с отметкой о регистрации по местонахождению жилого дома (квартиры, комнаты), по которому оформлен ипотечный жилищный кредит.

Оригиналы перечисленных документов предоставляются налоговому органу вместе с их копиями, причем копии прилагаются к декларации, а оригиналы остаются у налогоплательщика, который согласно п. 166.2.2 и п. 102.1 НКУ обязан хранить данные документы в течение 1095 дней, следующих за предельным сроком подачи декларации.

Порядок расчета налоговой скидки

- Рассчитываем базу налогообложения путем уменьшения годовой суммы начисленной заработной платы (согласно справке о доходах) на сумму единого социального взноса и налоговой социальной льготы с учетом п. 164.6 ст. 164 НКУ.

- Согласно первичным документам, которые подтверждают понесенные налогоплательщиком расходы на уплату процентов за пользование ипотечным жилищным кредитом, определяем общую сумму таких расходов.

- Рассчитываем сумму НДФЛ, на которую уменьшаются налоговые обязательства в связи с использованием права на налоговую скидку, путем определения разницы между базой налогообложения и понесенными налогоплательщиком расходами в виде части суммы процентов, уплаченных за пользование ипотечным жилищным кредитом, умноженной на ставку налога.

- Проводим сравнение расчетной суммы налога с суммой налога, фактически удержанного из заработной платы за отчетный год. Если сумма налога, удержанного из заработной платы, превышает полученную в результате расчета сумму налога, то такая разница подлежит возврату налогоплательщику.

Также следует отметить, что согласно положениям НКУ сумма процентов, которая включается в налоговую скидку налогоплательщика – заемщика ипотечного жилищного кредита, рассчитывается как произведение суммы процентов, фактически уплаченных в течение отчетного налогового года, и коэффициента, который учитывает минимальную площадь жилья для определения налоговой скидки.

Согласно п. 175.3 ст. 175 НКУ, коэффициент рассчитывается следующим образом:

Коэффициент = минимальная площадь / фактическая площадь,

где минимальная площадь – это минимальная общая площадь жилья, которая равна 100 м2;

фактическая площадь – фактическая общая площадь жилья, которая приобретается налогоплательщиком за счет ипотечного кредитования.

Если при расчете получен коэффициент более единицы, в налоговую скидку включается вся сумма фактически уплаченных процентов без применения коэффициента.

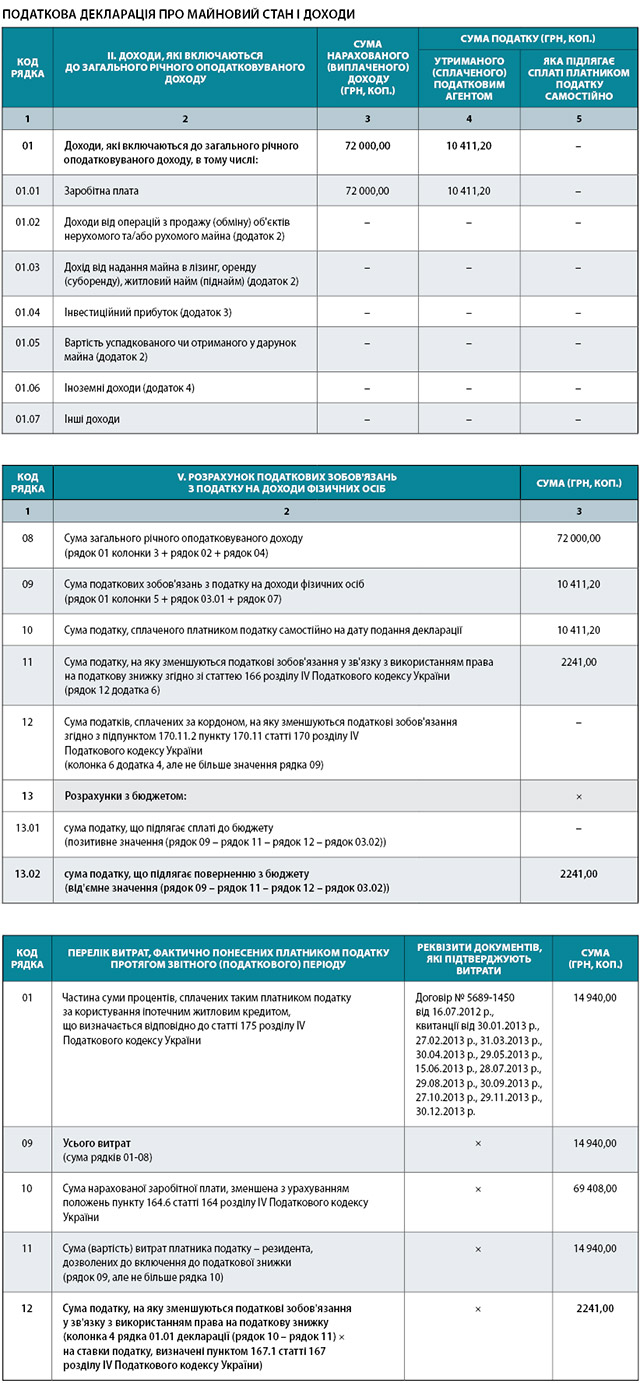

Пример:

Площадь квартиры, приобретенной Петренко В.Т. в кредит, составляет 120 м2.

За отчетный год, согласно полученной справке о доходах, ему была начислена заработная плата в сумме 72 000 грн.

Сумма удержанного единого социального взноса составила 2592,00 грн, сумма удержанного НДФЛ – 10 411,20 грн (НСЛ в отчетном году не применялась).

Согласно платежным поручениям банка, сумма уплаченных в отчетном году процентов по ипотечному кредиту составила 18 000 грн.

Расчет коэффициента: 100/120 = 0,83.

Таким образом, сумма процентов по кредиту, которая подлежит включению в состав налоговой скидки, с учетом рассчитанного коэффициента равна: 18 000 × 0,83 = 14 940 грн.

Расчет суммы НДФЛ, которая подлежит возврату из бюджета, будет следующий:

10 411,20 – (72 000,00 – 2592,00 – 14 940,00) × 15 % = 2241,00.

На заметку:

- если в отчетном периоде налогоплательщику была предоставлена НСЛ – она вычитается для определения общей годовой базы налогообложения;

- если объект ипотеки находится в общей собственности супругов, право включить в состав налоговой скидки часть суммы процентов за пользование ипотечным жилищным кредитом имеет только тот из супругов, который является заемщиком такого кредита согласно договору;

- если условиями кредитного договора предусмотрено погашение кредита путем уплаты аннуитетных платежей и в платежном или расчетном документе указывается только общая сумма, то у налогоплательщика отсутствуют основания для включения в налоговую скидку в уменьшение налогооблагаемого дохода по итогам отчетного налогового года части суммы процентов, уплаченных за пользование ипотечным жилищным кредитом;

- в случае, когда условиями молодежного жилищного кредитования предусмотрена частичная компенсация за счет бюджетных средств процентов по ипотечному кредиту, право на налоговую скидку возникает только в части лично уплаченных налогоплательщиком процентов;

- если сумма полученного ипотечного кредита превышает сумму, потраченную на приобретение (строительство) предмета ипотеки, в состав затрат включается сумма процентов, уплаченных за пользование кредитом лишь в той части, которая использована по целевому назначению.

Заполнение декларации

На основании вышеприведенного примера заполним декларацию о доходах Петренко В.Т.

.jpg)