Приобрети журнал - получи консультацию экспертов

№6(29)(2014)

Згідно з даними Державної служби статистики, реальний дохід одного українця в 2013 році становив 26 200 грн, що на 8 % більше аналогічного показника 2012 року, який складав 23 900 грн.

Аналітики прогнозували, що до кінця 2013 року дохід на душу населення в Україні сягне $3746, однак прогнози не виправдалися, і він становив в середньому $3200. Загальний же показник доходів населення України за минулий рік складав 1,5 трлн грн, з яких зарплата – 633,7 млрд грн, а соціальна допомога – 323,8 млрд грн. Разом з тим з отриманих доходів витрати на придбання товарів та послуг склали 1,2 трлн грн, а приріст фінансових активів – 106,4 млрд грн, включаючи збільшення грошових вкладів та заощаджень у цінних паперах. Чи може населення розраховувати на надійність захисту своїх заощаджень, якщо вирішить їх зберігати на банківських рахунках? Для цього проаналізуємо останні нововведення в банківській сфері.

27 березня 2014 року було прийнято Закон «Про запобігання фінансової катастрофи та створення передумов для економічного зростання в Україні» № 1166-VII (далі – Закон № 1166-VII). Замість оподаткування доходів за банківськими вкладами цим документом введено прогресивну шкалу податку на доходи громадян. Зокрема, пункт 1 розділу IV «Прикінцеві положення» Закону № 1166-VII визначає, що норма, яка зобов’язує фінансові установи розраховувати податок з доходів фізичних осіб у вигляді відсотків за депозитами, набуває чинності лише з 01 липня 2014 року. Однак пункт 35 розділу I цього Закону з 01 квітня скасовує норму Податкового кодексу про призупинення до 01 січня 2015 року введення в дію норми про включення до оподатковуваного доходу фізичної особи доходів у вигляді відсотків за вкладами. Банки з 01 квітня по 01 липня 2014 року повинні виконувати функції податкового агента при виплаті відсотків за депозитами фізичних осіб.

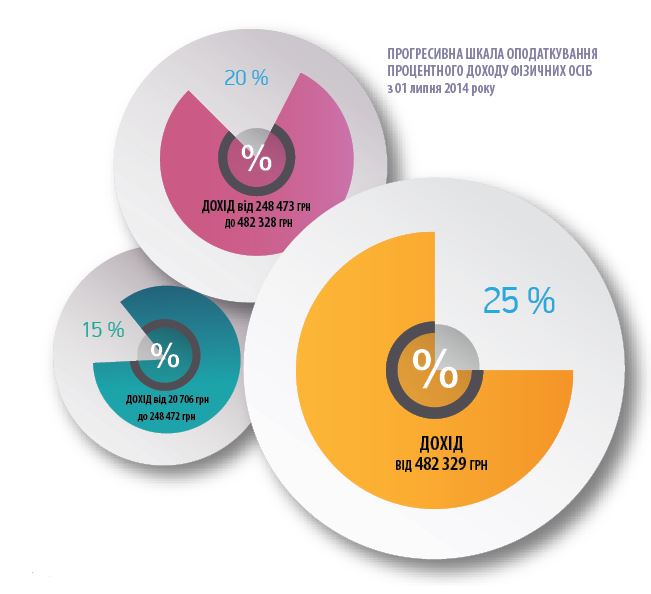

Повернемося до пункту, коли з 01 липня 2014 року набуде чинності прогресивна шкала оподаткування процентного доходу фізичних осіб. З суми від 20 706 грн до 248 472 грн процентний дохід обкладатиметься податком за ставкою 15 %, від 248 473 грн до 482 328 грн – 20 %, від 482 329 грн – 25 %. При цьому банк вже не буде податковим агентом щодо відсотків за вкладами, хоча повинен подавати розрахунок податку на прохання клієнта. Фізичні особи самостійно сплачуватимуть податок на відсотки за результатами декларації. Таким чином, не буде ніякого сенсу дробити свій депозит з метою уникнути сплати податку.

Вкладнику, який отримав понад 20 706 грн доходу, доведеться побігати по всіх банках, щоб отримати довідки про нараховані доходи, можливо, сплативши при цьому по 50–100 грн за кожен папірець, у тому числі за всіма рахунками (картковими, поточними та іншими). Збирання документів призведе до закриття частини депозитів. Ліквідація банківської таємниці, на думку експертів, загрожує значним відтоком вкладів. Банки та податкові органи не готові сьогодні до впровадження цього збору – немає програм персоніфікації платників, порушується банківська таємниця вкладів.

Ще одним наслідком введення нового податку може стати перетікання гривневих вкладів у валютні. Коли фізична особа подає декларацію персонально, то має сплатити податок (платіж необхідно здійснити в травні 2015 року). При курсовій інфляції 1 % на місяць (приблизно 13 % на рік) депозити в доларах при ставці 10 % річних та в гривні під 23 % за умови щомісячної капіталізації приносять однаковий дохід. Таким чином, тримати заощадження в доларах США стає економічно вигідніше, тоді як в гривні – недоцільно, оскільки 10 % у доларах США принесуть власникові великого депозиту більший дохід, ніж аналогічна сума в гривні за ставкою 24 %.

Статистика свідчить, що українці не дуже довіряють фінустановам і продовжують активно знімати свої заощадження зі строкових депозитних рахунків комерційних банків. Наприклад, у травні цього року порівняно з квітнем обсяг депозитів в українських банках знизився на 0,7 %, до 376,7 млрд грн у національній валюті, й на 5 %, до $24,2 млрд в іноземній валюті. Загалом, у січні-травні обсяг депозитів у національній валюті знизився на 10,8 %, в іноземній валюті (у доларовому еквіваленті) в січні-травні – на 21,4 %.

Національний банк України 28 березня 2014 року прийняв постанову № 172 «Про врегулювання діяльності фінансових установ та проведення валютних операцій» (далі – Постанова № 172), що практично перекрило доступ банківським установам до кредитних коштів за кордоном. Якщо український банк залучає ресурс з-за кордону на термін менше ніж півроку, він зобов’язаний розмістити в НБУ на спеціальному рахунку 20 % від суми позики. Для банкірів це стало сильним ударом в умовах загального дефіциту іноземної валюти та скорочення кредитних ліній від іноземних кредиторів як за обсягами, так і за максимальними термінами.

Ця норма застосовувалася ще під час минулої фінансової кризи. Таким способом намагалися боротися зі спекулятивними грошима, які надходили в Україну на короткі терміни для розгойдування курсу національної валюти. Банки тоді її обходили, наприклад, залучаючи гроші на термін шість місяців і один день, або ж виходили на ринок овернайт. Але в нинішніх умовах на кредити овернайт знайти контрагента, який може запропонувати кошти під нормальні ставки, важко, та й залучати іноземну валюту в умовах її дефіциту на один день не дуже зручно. З іншого боку, займати валюту в іноземців або материнських структур на півроку сьогодні непросто – не кожен контрагент погодиться дати гроші на такий термін. Проте в багатьох банків попри проблеми із залученням іноземної валюти є можливість залучати кошти за кордоном на короткі терміни, але під 20 %. Банкіри стверджують, що це дуже багато.

Згідно з Постановою № 172, резиденти України не могли до 01 травня 2014 року достроково погашати позики в іноземній валюті перед нерезидентами. Проте 03 червня 2014 року Нацбанк продовжив дію заборони дострокового погашення кредитів від нерезидентів до 01 вересня 2014 року (Постанова № 348, яка набула чинності 01 червня 2014 року). Заборона поширюється на випадки дострокового погашення зобов’язань як за основною сумою кредиту, так і за іншими платежами, передбаченими договором кредитування.

Водночас запроваджено окремі додаткові стабілізаційні заходи. Зокрема, враховуючи підвищений попит на готівкову іноземну валюту, встановлено максимальну суму її продажу одній фізичній особі, яка в еквіваленті не може перевищувати 15 000 грн протягом одного операційного (робочого) дня в межах однієї банківської установи.

Запроваджені певні обмеження на перекази фізичними особами іноземної валюти за межі України за поточними валютними неторговельними операціями. Такі операції дозволено здійснювати на суму, що не перевищує в еквіваленті 150 000 грн на місяць. Обмеження не поширюються на низку соціально важливих переказів, наприклад, на оплату витрат на лікування за кордоном, транспортування хворих, переказів, що здійснюються в разі зміни держави проживання, пов’язаних з оплатою праці нерезидентів України тощо.

Резидентам дозволено здійснювати погашення кредитів, позик (фінансової допомоги) в іноземній валюті за договорами, зокрема в разі укладення додаткових угод з нерезидентами не раніше строку, передбаченого договором. Банкам запропоновано на період дії Постанови № 172 призупинити випуск нових ощадних (депозитних) сертифікатів, а погашення раніше випущених здійснювати винятково шляхом перерахування коштів на рахунок власника сертифіката або його пред’явника. Постанова № 172 діятиме до 01 травня 2015 року.

Поки що говорити про зміцнення довіри до банківської системи України передчасно. Хоча можна констатувати, що НБУ вдалося зупинити відтік депозитних коштів, який від січня до травня становив 86 млрд грн, і перетворити його в надходження до банків вже у травні (0,4 млрд грн). Зупинено скорочення валютних резервів і навіть збільшено із $15,5 до 17,7 млрд. Водночас з початку року в Україні вже збанкрутувало п’ять фінансових установ, а проблеми з розрахунково-платіжною дисципліною мають майже чотири десятки банків. Загалом, за словами експертів, кількість проблемних банків до кінця року зростатиме. На вимогу МВФ Національний банк проводить стрес-тести українських фінансових установ. У попередніх висновках «Ощадбанк», «Укрексімбанк» та «Укргазбанк» отримали позитивну оцінку, тоді як роботу «Родовід банку», банку «Київ» та створеного в 2013 році Державного земельного банку визнали неефективною.

Щодо останнього, то в червні Верховна Рада таки ухвалила Закон «Про внесення змін до деяких законодавчих актів України (щодо функціонування Державного земельного банку)». Ним виключено із Земельного кодексу та Закону «Про банки і банківську діяльність» положення, які стосуються діяльності Державного земельного банку, що означає його фактичну ліквідацію. Представники колишнього керівництва країни заявляли, що Держзембанк створений для забезпечення аграріїв доступним фінансуванням. Планувалося, що він забезпечуватиме управління землями сільськогосподарського призначення державної власності та виконуватиме функції з реалізації державних кредитних програм, насамперед для середнього та малого бізнесу в сільській місцевості. Однак цього так і не сталося.

Шістнадцятого січня було оголошено неплатоспроможним банк «Даніель» і в квітні почалася його ліквідація. Такий самий статус отримали банки «Форум», «Меркурій», Брокбізнесбанк і «РЕАЛ БАНК». Стосовно останнього, то 21 травня Фонд гарантування вкладів фізичних осіб розпочав процедуру його ліквідації на основі рішення Національного банку України про відкликання банківської ліцензії. З 12 червня також відкликано банківську ліцензію, генеральну ліцензію на здійснення валютних операцій та розпочато процедуру ліквідації ПАТ «Банк «Меркурій», який вважався 82-им банком за розміром активів (постанова Правління НБУ від 10 червня 2014 р. № 340). Фонд гарантування вкладів фізичних осіб, який запропонував Нацбанку ліквідувати цей банк у зв’язку з тим, що в результаті проведеного пошуку потенційних інвесторів жоден не виявив бажання взяти участь у виведенні банку з ринку, повинен відшкодувати вкладникам «Меркурію» 942 млн грн.

Одинадцятого червня Нацбанк почав процедуру ліквідації Брокбізнесбанку, заснованого ще в 1991 році. Відповідне рішення закріплене постановою НБУ від 10 червня № 339. Згідно з даними Нацбанку України, на 01 січня 2014 року за розміром загальних активів Брокбізнесбанк займав 16-те місце (28,914 млрд грн) серед 180 українських банків. На рахунках фінустанови залишки коштів приватних клієнтів становили 5,5 млрд грн, підприємств – 5,3 млрд грн. У лютому банк отримав рефінансування НБУ в розмірі 2 млрд грн, але 03 березня в банк було введено тимчасову адміністрацію терміном на три місяці. Заступник директора-розпорядника Фонду гарантування вкладів фізичних осіб Андрій Оленчик повідомив, що приватним вкладникам банк має виплатити ще 2 млрд грн гарантованих державою вкладів.

Нелегка ліквідаційна доля спіткала й ПАТ «Банк Форум». 13 червня НБУ прийняв рішення про відкликання його банківської ліцензії та ліквідацію. Банк «Форум», що входив до групи великих банків, на ринку України з 1994 року. Його основний власник – «Смарт-холдинг». Раніше Фонд гарантування вкладів пропонував НБУ ліквідувати банк з переданням частини його активів і пасивів іншому банку. У свою чергу, «Альфа-Банк» заявив про те, що перебуває в процесі оцінки ситуації в проблемній фінустанові і в разі прийняття рішення буде готовий прийняти на себе зобов’язання перед вкладниками банку, частина з яких захищені гарантіями Фонду гарантування вкладів.

19 червня Верховна Рада призначила головою Національного банку Валерію Гонтареву. За її кандидатуру, внесену напередодні Президентом України, проголосували 349 депутатів. Представляючи колективу Національного банку нового голову, Петро Порошенко зазначив, що експертне співтовариство та банківське середовище позитивно відреагували на це призначення. Залишається сподіватися на позитивні зміни в банківській системі.

Головне