Приобрети журнал - получи консультацию экспертов

№6(29)(2014)

Наприкінці ХХ століття українці вкотре отримали історичний шанс на відродження своєї державності. Паралельно з узаконенням національно-державної символіки та атрибутів суверенітету країни одним з першочергових завдань стало створення високоефективного фінансового господарства, яке ґрунтувалося б на повноправному обігу власної грошової одиниці та відповідній фіскальній політиці.

Розбудова фінансового господарства на соціально-ринкових засадах була пов’язана з великими складнощами, насамперед спричиненими спадщиною колоніального минулого, відсутністю власної грошової системи, чітких моделей та орієнтирів економічного розвитку. Знаменним стало ухвалення Верховною Радою УРСР 16 липня 1990 року Декларації про державний суверенітет України, що спонукало до формування державницьких фінансово-економічних атрибутів: запровадження власної грошової одиниці, створення банківської, фінансової, митної й податкової систем, формування державного бюджету тощо. Третього серпня 1990 року Верховна Рада УРСР ухвалила Закон «Про економічну самостійність Української РСР», який регулював питання розвитку банківської та грошової системи.

У жовтні 1990 року Рада Міністрів УРСР прийняла постанову «Про захист споживчого ринку», якою передбачалося запровадження з 01 листопада цього ж року карток споживача з купонами одноразового використання з відрізними купонами, без яких працювали тільки ринки, аптеки, аукціони, їдальні, ресторани аж до введення першої національної валюти – купонів багаторазового використання. У листопаді 1990 року була схвалена «Концепція переходу до ринкової економіки» – документ, який на тривалу перспективу визначав напрями економічного розвитку України.

Після проголошення Українською РСР державного суверенітету та самостійності, а також запровадження в республіці інституту місцевого самоврядування розпочався процес будівництва власної бюджетної системи. Вже в грудні 1990 року ухвалюється Закон УРСР «Про бюджетну систему УРСР».

30 січня 1991 року Верховна Рада затверджує перший Державний бюджет незалежної України на 1992-ий без бюджетних взаємовідносин з колишнім союзним бюджетом. Поняття «республіканський бюджет» виводиться з обігу й остаточно замінюється поняттям «державний бюджет України».

Кульмінацією цих подій стало прийняття 24 серпня 1991 року Верховною Радою постанови «Про проголошення незалежності України».

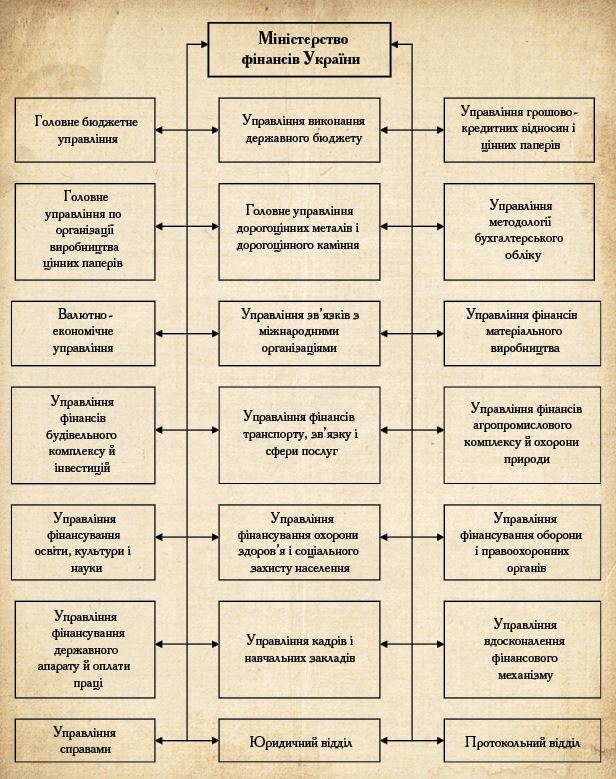

У фінансотворчих процесах молодої держави одна з основних ролей належала Міністерству фінансів як координуючому органу в забезпеченні реалізації єдиної фінансової, бюджетної, податкової, митної політики, спрямованої на реалізацію визначених завдань економічного та соціального розвитку України. Саме Мінфін здійснює координацію діяльності у фінансовій сфері інших центральних органів виконавчої влади, складає та забезпечує виконання державного бюджету, удосконалює методи бюджетного планування та формування національної фінансової системи загалом.

Для визначення порядку, умов і методів здійснення податкової, фінансової та кредитної політики Міністерством фінансів України підготовлено низку законодавчих та нормативних актів. Зокрема, розроблено принципи формування видатків першого державного бюджету незалежної України; основні засади Закону «Про бюджетну систему України», в якому висвітлюються принципи бюджетного устрою та положення бюджетного процесу; Закон «Про місцеве самоврядування в Україні» щодо поточних місцевих бюджетів і бюджетів розвитку; Бюджетний та Податковий кодекси України.

У 1993 році Кабінетом Міністрів було ухвалено Положення про Мінфін, в якому затверджувалася нова структура апарату міністерства з чисельністю 339 працівників.

Через Мінфін Кабінет Міністрів України спрямовує й координує діяльність Державної казначейської служби, Державної пробірної служби, Державної фінансової інспекції (колишнє ГоловКРУ), Державної митної служби, Державної податкової служби та Державної служби фінансового моніторингу України.

Підвищенню ефективності використання бюджетних коштів сприяло створення в 1995 році Державного казначейства, діяльність якого полягає в забезпеченні ефективного управління коштами бюджету держави, підвищенні оперативності у фінансуванні видатків у межах наявних обсягів фінансових ресурсів у державному й місцевих бюджетах. Робота Державного казначейства ведеться через Єдиний казначейський розрахунок, модель функціонування якого включає входження до системи електронних платежів НБУ.

У 1992 році рішенням уряду створено Державну пробірну палату України, яка підпорядковувалася Міністерству фінансів. В 1993 році прийнятий Декрет Кабінету Міністрів «Про державний пробірний нагляд», а в 1994-му – введені державні пробірні клейма із зображенням тризуба. Шостого січня 1999 року прийнята постанова Кабінету Міністрів України «Питання державного пробірного контролю». 28 квітня 2000 року Кабмін створив урядовий орган державного управління у складі Мінфіну – Державну пробірну службу.

Державна пробірна служба визнана на міжнародному рівні. З 1994 р. вона є повноправним членом Європейської асоціації пробірних установ (АЕАО), яка об’єднує пробірні установи 25-ти країн Європи, та має статус спостерігача в Постійному Комітеті Конвенції з випробувань та клеймування виробів з дорогоцінних металів.

З розвитком фінансових відносин та трансформаційних економічних процесів виникла необхідність у підвищенні ролі державного фінансового контролю, і в січні 1993 року був прийнятий Закон України «Про Державну контрольно-ревізійну службу», відповідно до якого було створено Головне контрольно-ревізійне управління України, контрольно-ревізійні управління в областях, контрольно-ревізійні підрозділи (відділи, групи) у районах та містах. Головне контрольно-ревізійне управління України та органи державної контрольно-ревізійної служби на місцях, виконуючи свої безпосередні функції, самостійно планують і проводять ревізії, перевірки та аудит, а також здійснюють контроль за витрачанням коштів і матеріальних цінностей, достовірністю бухгалтерського обліку й звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах тощо.

Проголошення державного суверенітету й незалежності України зумовило нагальну потребу в забезпеченні належного захисту економічних інтересів нашої держави. Прийняті протягом 1991-1992 рр.

закони «Про митну справу в Україні», «Про Єдиний митний тариф» та Митний кодекс стали законодавчою основою організації митної справи України.

Указом Президента України «Про утворення Державного митного комітету України» від 11 грудня 1991 року створено центральний орган державного управління в галузі митної справи – Державний митний комітет України. Відповідно до Указу Президента України «Про Державну митну службу України» від 29 листопада 1996 року здійснено кардинальну реорганізацію структури митної системи України, змінено принцип її побудови та управління з територіального на регіональний. На базі ліквідованого Державного митного комітету України утворено Державну митну службу України як центральний орган виконавчої влади.

Визнанням Митної служби України стало обрання її в 1997 р. до складу Фінансового комітету Всесвітньої митної організації, а в 1998-му – до складу Політичної комісії цієї організації. 11 липня 2002 року Президентом України підписано прийнятий Верховною Радою України новий Митний кодекс.

Водночас відбувався процес формування основ податкової системи України, яка складалася із загальнодержавних та місцевих податків та зборів. Податкова служба України утворена 01 липня 1990 року Постановою Ради Міністрів України від 12 квітня 1990 року № 74 «Про створення державної податкової служби в Українській РСР» у складі Міністерства фінансів. У грудні 1990 року відповідно до прийнятого Закону України «Про Державну податкову службу в Україні» створено низку державних податкових служб як самостійних юридичних осіб, що виділилися з апарату фінансових органів на місцях.

Основне місце в системі податкових органів відводилося державним податковим інспекціям, утвореним на базі відділів державних доходів фінансових органів, підпорядкованих Міністерству фінансів. Новостворена Державна податкова служба складалася з Головної податкової інспекції України, державних податкових інспекцій в АР Крим, областях, районах, містах і районах у містах. У такому вигляді податкова служба в Україні проіснувала майже до кінця 1996 року. Указами Президента України від 22 серпня 1996 р. № 760/96 «Про утворення Державної податкової адміністрації України та місцевих державних податкових адміністрацій» та від 30 жовтня № 1013/96 «Питання державних податкових адміністрацій» встановлено, що Державна податкова адміністрація України є центральним органом виконавчої влади, а податкові адміністрації в областях, районах, містах і районах у містах – самостійними одиницями, які не входять до складу місцевих державних адміністрацій. У жовтні 1996 року, згідно із зазначеними указами, у склад Державної податкової адміністрації України введено спеціальні підрозділи з боротьби з податковими правопорушеннями – податкову поліцію, яка з лютого 1998 року отримала назву «податкова міліція».

Державний комітет фінансового моніторингу України (далі – Держфінмоніторинг), що набув статусу центрального органу виконавчої влади з 2005 р., є спеціально уповноваженим органом влади з питань фінансового моніторингу, діяльність якого спрямовується й координується Кабінетом Міністрів України. У цьому ж році створені та здійснюють свою діяльність 25 його регіональних відділів. Держфінмоніторинг, відповідно до міжнародних стандартів, не є правоохоронним або контролюючим органом, а функціонує у взаємодії з фінансовим сектором та правоохоронними органами.

Держфінмоніторинг співпрацює з більш ніж сотнею підрозділів фінансових розвідок інших країн та отримує від іноземних партнерів інформацію, яка може бути пов’язана з протиправною діяльністю. Це дає можливість оперативніше та в більшому обсязі розслідувати складні транснаціональні схеми. Найактивніший обмін інформацією здійснювався з підрозділами фінансової розвідки Латвії, Кіпру, США, Великобританії, Польщі, Російської Федерації, Німеччини, Естонії, Британських Віргінських Островів та Молдови.

У 1993 році з метою здійснення експертної оцінки якості дорогоцінного, напівдорогоцінного та декоративного каміння за міжнародними стандартами, при Міністерстві фінансів було створено Державний гемологічний центр України (далі – ДГЦУ). Враховуючи, що наша країна є потужною гірничо-рудною державою Європи, головним завданням ДГЦУ було започаткування державного інституту незалежної від комерційних інтересів експертизи дорогоцінного, дорогоцінного органогенного утворення, напівдорогоцінного та декоративного каміння.

На базі ДГЦУ створені та діють навчальні курси підготовки експертів з діагностики й оцінки діамантів, кольорового дорогоцінного каміння, дорогоцінного каміння органогенного утворення, напівдорогоцінного каміння, де здобули освіту слухачі з Росії, Польщі, Німеччини, Швейцарії, Білорусі, Молдови. Завдяки підтримці провідних фірм Фінляндії та Італії розроблено програму підготовки експертів декоративного каміння, численні родовища якого знаходяться на території України.

Державна установа «Музей коштовного та декоративного каміння» – один з найвідоміших геологічних музеїв України та світу, колекція якого нараховує понад 1700 експонатів, що характеризують мінерально-сировинні ресурси коштовного та декоративного каміння України та країн СНД, Європи, Африки, Америки.

У 1999 році у структурі управління Міністерства фінансів України створено Державне сховище дорогоцінних металів і дорогоцінного каміння України. Ця організація забезпечує закупівлю за рахунок державного бюджету, приймання, зберігання, продаж дорогоцінних металів і дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння в будь-якому вигляді та стані. Держсховище здійснює реалізацію (також з аукціону) афінованих дорогоцінних металів у вигляді злитків і виробів, які не мають комерційної привабливості та містять дорогоцінні метали. Переробка, афінаж дорогоцінних металів, а також виготовлення злитків та виробів здійснюється на вітчизняних підприємствах на замовлення Держсховища.

У 1992 році до юрисдикції Міністерства фінансів України передано Державне підприємство «Поліграфічний комбінат «Україна». Основні напрями його діяльності: виготовлення бланків цінних паперів і документів суворого обліку, знаків поштової оплати та марок акцизного податку, різних видів поліграфічної продукції та її реалізація.

У стислі строки тут вдалося розробити й запровадити методи захисту продукції від підробок, налагодити зв’язки з постачальниками матеріалів та обладнання, освоїти новітні технології, ввести новий режим обліку матеріалів і продукції, створити належну систему охорони. Проведений комплекс робіт дав можливість поліграфкомбінату «Україна» вже з 1994 року розпочати серійний випуск спеціалізованої поліграфічної продукції, захищеної від підробок і несанкціонованого тиражування. Нині тут впроваджені ефективні захисні технології, які базуються на відтворенні складних графічних елементів, використанні особливих матеріалів і фарб, вживанні голографічних захисних елементів, методах персоніфікації.

У 2007 році відбулася реорганізація Науково-дослідного фінансового інституту при Міністерстві фінансів України шляхом його приєднання до державної навчально-наукової установи «Академія фінансового управління». Академія була віднесена до сфери управління Міністерства фінансів України і стала провідним науково-методичним центром, що забезпечує впровадження результатів наукових фінансово-економічних досліджень у бюджетний процес з метою подальшого розвитку системи управління державними фінансами.

Крім того, при Міністерстві фінансів функціонує низка вищих навчальних закладів у регіонах, які займаються підготовкою фахівців для фінансової галузі, а також проводять наукові дослідження відповідно до напряму їхньої діяльності: Український державний університет фінансів та міжнародної торгівлі з філією в Донецьку та інститутами в Харкові та Одесі, Буковинська державна фінансова академія, Дніпропетровська та Львівська державні фінансові академії.

Далі буде...

Головне