Приобрети журнал - получи консультацию экспертов

№10(33)(2014)

Як виправити помилкові дані в листку непрацездатності у звіті з ЄСВ, якщо неправильно вказаний лише період перебування працівника на лікарняному?

Форму звіту з ЄСВ затверджено в додатку 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міндоходів від 09.09.2013 р.

№ 454 (далі – звіт з ЄСВ).

Згідно з п. 3.1 Порядку № 454, звітним періодом для звіту з ЄСВ є календарний місяць, а подавати його до контролюючих органів потрібно не пізніше ніж 20 числа місяця, що настає за звітним.

1. Виправлення помилки в поточному звітному періоді

Якщо допущена помилка була виявлена в поточному звітному періоді, то згідно з п. 5.1 Порядку № 454 підприємство має право в термін до 20 числа повторно сформувати й подати звіт з ЄСВ за місцем взяття на облік.

Останній електронний або паперовий звіт з ЄСВ, який був поданий підприємством до 20 числа, є чинним.

2. Виправлення помилки, допущеної в минулому звітному періоді

Відповідно до п. 5.2 Порядку № 454, підприємство самостійно може виявляти помилкові дані, що надані після завершення звітного періоду та/або зібрані й збережені в електронних базах даних по персоніфікованому обліку. У такому разі підприємство має подати до контролюючого органу встановлені скасовуючі форми документів, які пов’язані з помилковими даними про застраховану особу, початкові форми документів із правильними відомостями на одну застраховану особу та пояснювальну записку щодо зміни відомостей.

Якщо підприємство припустилося помилки в реквізитах (окрім сум), які пов’язані з підприємством або застрахованою особою, повинні подаватися скасовуючі форми документів. Будь-яке внесення змін до сум нарахованих доходів і пов’язаних із ними розрахованих сум єдиного внеску за звітний місяць під час формування та подання скасовуючих форм документів не дозволяється.

Якщо підприємство припускається іншої помилки, крім перелічених вище, потрібно сформувати й подати звіт з ЄСВ за попередній місяць. Такий звіт має містити: перелік таблиць звіту; таблицю зі статусом «скасовуюча» – з помилковими даними на одну чи декількох застрахованих осіб; таблицю зі статусом «початкова» – із зазначеними правильними даними. Подавати потрібно одночасно зі звітом за поточний звітний місяць. Звіт з ЄСВ за попередній період, яким виправляються помилки, не повинен містити таблиці 1–4 додатка 4.

Таким чином, щоб виправити період лікарняного у звіті з ЄСВ, слід:

– скласти таблицю 6 із відміткою типу форми «скасовуюча» за місяць, у якому була допущена помилка. Навести лише помилкові відомості, які були зазначені раніше;

– скласти таблицю 6 із відміткою типу форми «початкова» за той же місяць. Навести тільки правильні відомості;

– сформувати перелік таблиць звіту за той місяць, у якому допущена помилка, а у формі зазначити, що подається таблиця 6, записавши «2» у комірці для кількості аркушів;

– надати пояснювальну записку

(п. 5.2 Порядку № 454) довільної форми на ім’я керівника відповідного органу. Наприклад, такого змісту: «Повідомляємо, що у звіті за березень 2014 року в таблиці 6 було наведено неправильний період лікарняних (указати період). Помилку виправлено шляхом подання скасовуючої форми таблиці 6 та початкової форми таблиці 6 із наведеним правильним періодом».

Изменения в П(С)БУ 21, внесенные приказом Минфина Украины от 14.07.2014 г. № 754, предусматривают применение курса, установленного на конец дня, при перерасчете остатков по монетарным статьям, по которым в течение дня осуществлялись хозяйственные операции.

В связи с этим возникает вопрос: нужно ли осуществлять перерасчет остатков на валютном счете, если в течение дня поступала валютная выручка от нерезидентов? И каковы особенности такого перерасчета?

Согласно изменениям в П(С)БУ 21, предприятие может осуществить перерасчет остатков на конец дня по монетарным статьям в иностранной валюте, по которым в течение дня проводились хозяйственные операции, с применением валютного курса, установленного на конец этого дня. Однако требуется учесть, что данные изменения должны быть предусмотрены в приказе об учетной политике.

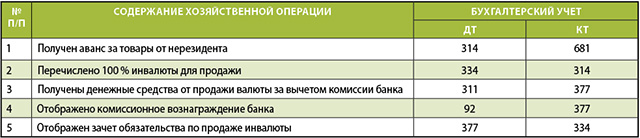

В соответствии с постановлением Правления НБУ от 20.08.2014 г. № 515, осуществляется обязательная продажа банком на межбанковском валютном рынке Украины 100 % инвалютных поступлений.

Обращаем ваше внимание на то, что норма 100 %

продажи распространяется на поступления в инвалюте группы 1 Классификатора иностранных валют и банковских металлов, утвержденного постановлением Правления НБУ от 04.02.1998 г.

№ 34, и в российских рублях.

В таком случае, когда поступает валюта группы 1 Классификатора, уполномоченный банк сначала зачисляет ее на распределительный счет, затем продает на межбанке, а уже потом зачисляет на «гривневый» счет предприятия. Таким образом, фактически операций по валютному счету предприятия не будет, потому как инвалюта туда не попадет. Поэтому проводить перерасчет остатков по валютному счету (непосредственно по субсчету 312) не требуется даже в случае поступления оплаты от нерезидентов в течение дня.

В случае обязательной 100 % продажи инвалюты бухгалтерские проводки будут выглядеть следующим образом:

Из таблицы видно, что изначально иностранная валюта попадает на распределительный счет 314, а после продажи – на текущий счет в национальной валюте 311. То есть на счете 312 инвалютные поступления обойдут стороной. Поэтому говорить о пересчете остатков на счете 312 в таком случае нельзя. Отметим также, что балансовый распределительный счет банка № 2603 (бухучет по счету 314) не является счетом предприятия, поэтому пересчитывать курсовые разницы по нему не следует.

Что касается учета операций в валюте, которая не подлежит обязательной продаже, то в данном случае инвалюта попадает сразу на счет 312. Считаем, что в таком случае следует осуществлять первичное признание операции в иностранной валюте по курсу на начало дня, а в конце дня пересчитывать остатки по монетарным статьям по курсу на конец дня.

Ми (ТОВ) плануємо укласти договір оренди приміщення, щоб використовувати його під офіс. Власник приміщення – громадянин Туреччини, який має посвідку на постійне проживання в Україні. Чи свідчить наявність такої посвідки про те, що громадянин Туреччини є резидентом України (для цілей пп. 170.1.3 Податкового кодексу)?

У Законі України «Про правовий статус іноземців та осіб без громадянства» від 22.09.2001 р. № 3773 визначено, що посвідка на постійне проживання – це документ, що посвідчує особу іноземного громадянина чи особу без громадянства та підтверджує право на постійне проживання в Україні. Тобто власник нерухомості – іноземець, що отримав таку посвідку, має право проживати в Україні.

Порядком реєстрації місця проживання та місця перебування фізичних осіб в Україні та зразків необхідних для цього документів від 22.11.2012 р. № 1077 передбачено внесення в посвідку на проживання відомостей про постійне місце проживання.

Як визначено в пп. 14.1.213 Податкового кодексу, фізична особа – резидент – це фізична особа, у якої місце проживання знаходиться в Україні. Як визначено Законом України «Про свободу пересування та вільний вибір місця проживання в Україні» від 27.09.2014 р. № 1382-15, термін «місце проживання» означає житло, розташоване на території адміністративно-територіальної одиниці, в якому особа проживає постійно або тимчасово.

Переконливою підставою для визначення особи резидентом України вважається її самостійне визначення основного місця проживання на території України в порядку, встановленому Податковим кодексом. Зауважимо, що ні в Податковому кодексі, ні в будь-якому іншому нормативному документі не прописано механізм самостійного визначення резидентського статусу чи необхідність отримання від податкових органів України документів, що підтверджують статус податкового резидента України. Відсутність такого механізму визнається ДПАУ в листі від 07.02.2011 р. № 2544/6/17-0715 (чинний досі).

Після надання визначення достатньої підстави Податковий кодекс зазначає, що у випадку, коли неможливо визначити резидентський статус фізичної особи, використовуючи положення Податкового кодексу, особа вважається резидентом, якщо вона є громадянином України. Відповідно до Закону «Про громадянство України» від 18.01.2001 р.

№ 2235, підтвердженням громадянства є вичерпний перелік документів: паспорт громадянина України, паспорт громадянина України для виїзду за кордон, тимчасове посвідчення громадянина України, дипломатичний паспорт, службовий паспорт, посвідчення особи моряка, посвідчення члена екіпажу, посвідчення особи на повернення в Україну. Посвідки на проживання в цьому переліку немає.

Крім того, позиція ДПС, яка міститься в ресурсі «ЗІР», визначає, що незалежно від наявності у фізичної особи – іноземця постійного місця проживання в Україні, надання в оренду нерухомого майна має відбуватися відповідно до вимог пп. 170.1.3 Податкового кодексу.

Чи може платник податків після отримання письмового повідомлення від контролюючих податкових органів про проведення планової перевірки подати уточнюючу звітність за період, який перевірятиметься?

Відповідно до норм п. 77.4 ст. 77 ПКУ, контролюючі органи мають право на проведення документальної планової перевірки платника податку лише після вручення йому не пізніше ніж за 10 календарних днів до дня, з якого буде розпочато перевірку, копії наказу керівника контролюючого органу про проведення документальної планової перевірки та письмового повідомлення із зазначенням дати початку проведення такої перевірки. Відповідні документи (копія наказу та повідомлення) мають бути вручені під розписку чи надіслані рекомендованим листом із повідомленням про вручення.

Згідно з п. 50.2 ст. 50 ПКУ, під час проведення планових і позапланових документальних перевірок платник податків не має права подавати уточнюючі розрахунки до раніше поданих ним податкових декларацій за будь-який звітний період, що перевіряється.

Отже, виходячи з вищенаведеного, платник податку, отримавши копію наказу про проведення документальної планової перевірки та письмове повідомлення із зазначенням дати проведення такої перевірки, має право в разі необхідності подати уточнюючі розрахунки тільки до дати її початку, зазначеної в повідомленні.

На нашем предприятии, по условиям коллективного договора, при рождении ребенка сотрудницам выплачивается одноразовая материальная помощь в размере среднемесячной заработной платы.

Подлежит ли такая выплата обложению военным сбором?

Согласно п. 3.4 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата Украины от 13.01.2004 г. № 5, выплаты за счет предприятия, предусмотренные коллективным договором, в фонд заработной платы не включаются. Следовательно, выплата материальной помощи при рождении ребенка, которая предусмотрена коллективным договором и предоставляется на основании письменного заявления и документа, подтверждающего право на такую материальную помощь (копия свидетельства о рождении ребенка), относится к разовым выплатам.

В соответствии с пп. 1.2 п. 161 подраздела 10 р. XX НКУ, под объект обложения военным сбором подпадают доходы, предоставленные плательщику в форме заработной платы, прочих поощрительных и компенсационных выплат, а также других выплат и вознаграждений.

Поскольку указанная материальная помощь не входит в состав заработной платы, а является целевой социальной помощью, предусмотренной условиями коллективного договора предприятия, она не подпадает под объект обложения военным сбором.

Обращаем ваше внимание на то, что если работник, находясь в отпуске по уходу за ребенком, получает систематические выплаты, которые входят в состав заработной платы (предположим, премии, вознаграждения по итогам работы, материальную помощь, которая носит систематический характер), то такие выплаты являются объектом обложения военным сбором.

Я предприниматель на единой системе налогообложения (группа 2). Сдаю в аренду юридическому лицу помещение. Кроме арендной платы, мне частично возмещаются коммунальные услуги. Должен ли я включать в доходы возмещенную арендатором сумму коммунальных платежей?

Согласно договору аренды, арендодатель передает имущество арендатору в пользование на определенный срок и за определенную плату (ст. 283 ХКУ). Независимо от последствий своей хозяйственной деятельности, арендатор платит арендодателю фиксирований платеж в виде арендной платы (ст. 286 ХКУ).

Оплату коммунальных услуг арендатор может осуществлять или самостоятельно, заключив договор на их потребление, или, предусмотрев договором аренды, компенсировать их арендодателю в части понесенных им расходов. На основании пп. 1 п. 292.1 ст. 292 НКУ, такая сумма компенсации включается физлицом-единщиком полностью в доход и облагается по основной ставке единого налога соответствующей группы, ведь плательщик единого налога не имеет права уменьшать свой доход на суммы расходов, а коммунальные платежи по сути являются расходами.

В вашем же случае, как у единщика 2 группы, имеет место другая ситуация: если в договоре аренды не предусмотрено включение в арендную плату коммунальных платежей, а они фактически возмещаются, то такая сумма возмещения от арендатора у арендодателя единщика 2 группы, в соответствии с пп. 2 п. 293.4 ст. 293 НКУ, будет облагаться единым налогом в размере 15 % как доход, полученный от вида деятельности, не указанного в Реестре плательщиков единого налога. Кроме того, согласно пп. 7 пп. 298.2.3 п. 298.2 ст. 298 НКУ, с первого числа месяца, следующего за отчетным кварталом, в котором вы получите данное возмещение, вам придется оставить упрощенную систему налогообложения.

Таким образом, для того чтобы не потерять статус единщика 2 группы, необходимо посчитать средневзвешенную сумму коммунальных платежей и заложить ее в сумму арендной платы в самом договоре или составить дополнение к уже существующему договору аренды и увеличить фиксированную ежемесячную сумму арендной платы.

Возмещенная арендатором арендная плата вместе с включенной в нее сумой коммунального платежа включается в доход и облагается по ставке от деятельности по предоставлению услуг – в вашем случае это предоставление недвижимости в аренду.

На основании заключенного договора наше предприятие осуществляет международные перевозки по маршруту Киев – Кишинев с учетом услуги транспортного экспедирования. Включаются ли такие услуги в отчет о налоговых льготах?

В соответствии с пп. «е» п. 185.1 ст. 185 и пп. 195.1.3 п. 195.1 ст. 195 НКУ, международные перевозки пассажиров, багажа и грузов по всему маршруту (как на территории Украины, так и за ее пределами) облагаются по нулевой ставке. Поэтому стоимость услуг по международным перевозкам включается в отчет о налоговых льготах. Данная льгота внесена в Справочник № 72/2 прочих налоговых льгот по состоянию на 01.10.2014 г. под кодом 14010400.

А вот вознаграждение за оказание экспедиторских услуг в отчет о налоговых льготах не попадает – связано это с особенностью учета НДС по таким услугам.

Экспедиторские услуги не подпадают под объект обложения НДС только в том случае, если место поставки таких услуг расположено за пределами таможенной территории Украины. Если же место поставки находится на таможенной территории Украины, льгота отсутствует и данные услуги становятся объектом обложения НДС по общей ставке 20 %.

Определяется место поставки транспортно-экспедиторских услуг по месту нахождения заказчика (пп. «ж» п. 186.3 ст.186 НКУ).

В соответствии с п. 8 Порядка № 1233, считаются льготными и попадают в отчет о льготах операции по поставке товаров и/или услуг, которые:

– являются объектом обложения НДС в соответствии с Налоговым кодексом Украины и международными договорами Украины, ратифицированными Верховной Радой Украины, но при этом освобождены от налогообложения;

– облагаются по нулевой ставке;

– находятся на сельскохозяйственном спецрежиме.

Как видите, в перечень вышеперечисленных льготных операций попадают только международные перевозки со ставкой 0 %, а экспедиторские услуги со ставкой 20 % к налоговым льготам не относятся и, соответственно, в отчет о налоговых льготах не включаются.

Працівник після відрядження повернув до каси підприємства готівкові кошти невикористаного авансу. Чи можна не здавати їх до установи банку, а видати на господарські потреби?

Готівкові кошти, що надходять до кас підприємств, мають оприбутковуватися в повному обсязі та своєчасно, а саме в день одержання. Операції з готівкою оформляються касовими документами й відображаються в касовій книзі (п. 3.1 Положення № 637).

Згідно з прибутковими касовими ордерами (додаток 2 до Положення № 637), готівка приймається до каси. А згідно з видатковими (додаток 3 Положення № 637) – відбувається видача готівки з каси.

Документи на приймання готівки підписує головний бухгалтер або особа, уповноважена керівником підприємства, а на видачу готівки – керівник і головний бухгалтер або особа, уповноважена керівником. Приймання та видача готівки за касовими ордерами може проводитися тільки в день їх складання.

Касир підприємства всі надходження та видачу готівки в національній валюті відображає в касовій книзі за кожним касовим ордером у день її надходження або видачі.

У Положенні № 637 наразі відсутня вимога стосовно цільового використання готівки, що надає можливість, у разі необхідності, отримані за грошовим чеком у банку власні кошти на певні витрати спрямувати на інші необхідні господарські витрати. Водночас п. 2.9 цього ж Положення говорить, що підприємство має право використовувати отриману готівку, у т.ч. одержану з банку, для забезпечення потреб, які виникають у процесі діяльності.

Отже, на підставі всього вищенаведеного робимо висновок, що в разі належного документального оформлення такої операції, як повернення працівником готівки до каси підприємства, як частини невикористаного авансу, а також належного документального оприбуткування в касу підприємства таких готівкових коштів ви маєте право не здавати їх до банківської установи, а за необхідності видати на господарські потреби.

Я фізична особа на спрощеній системі оподаткування (2 група), планую в грудні 2014 року перерахувати юридичній особі (платнику податку на прибуток) безпроцентну фінансову допомогу зі свого поточного рахунку. Чи не вважатиметься така операція фінансовою послугою? Якщо ні, то як в обліку потрібно фіксувати видачу та повернення такої допомоги?

Ваші побоювання щодо віднесення такої операції, як надання фінансової допомоги, до фінансових послуг зрозумілі. Адже згідно з пп. 2 п. 291.4 ст. 291 ПКУ, платники 2 групи мають право надавати послуги тільки населенню або юридичним особам і фізичним особам, які працюють на єдиному податку.

Отже, якщо у вашій ситуації надання фінансової допомоги тлумачити як фінансову послугу, така операція буде порушенням умов роботи в групі, з усіма наслідками, що випливають з цього.

Розглянемо, чи є підстава для таких підозр.

Відповідно до п. 6 ч. 1 ст. 4 і п. 5 ч. 1 ст. 1 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.2001р. № 2664-ІII, надання в позику коштів може вважатися фінансовою послугою, коли вона надається з метою одержання прибутку чи збереження реальної вартості фінансових активів.

Як зрозуміло із запиту, ви плануєте надати безпроцентну фінансову допомогу, що не може класифікуватися як фінансова послуга, отже, і порушень умов роботи в 2 групі єдиного податку за наслідками такої операції немає.

Також відсутні й інші умови застосування спрощеної системи оподаткування. Оскільки фінансовою установою або будь-якою іншою фінансово-кредитною організацією може бути лише юридична особа, говорити, що ви ведете діяльність фінансового посередника, яка пп. 6 пп. 291.5.1 п. 291.5 ст. 291 ПКУ заборонена, – не можна.

Розглянемо ваше друге питання – щодо обліку видачі та повернення фінансової допомоги.

Оскільки бухгалтерський облік ви не ведете, а в Книгу обліку доходів за формою, затвердженою наказом Мінфіну України від 15.12.2011 р. № 1637, включають лише доходи платника єдиного податку, сума фінансової допомоги при наданні позичальнику у вашому обліку не відображається.

Доходом платника єдиного податку визнається дохід, отриманий у грошовій формі протягом податкового періоду (пп. 1 п. 292.1 ст. 292 ПКУ). А згідно з пп. 14.1.56 п. 14.1 ст. 14 ПКУ, дохід – це загальна сума доходів у грошовій формі від усіх видів діяльності, отримана протягом звітного періоду.

Сума фінансової допомоги, яку ви отримаєте від позичальника, не матиме нічого спільного з доходами від видів діяльності, яку ви провадите. Отже, ви не повинні відображати її в графі 2 Книги обліку доходів.

Таким чином, ви не маєте показувати суму фінансової допомоги ні у витратах при її видачі позичальнику, ні в доходах при поверненні її від позичальника.

Наше підприємство планує продаж об’єкта нерухомого майна. Проектом договору передбачено надати право покупцю здійснювати платіж протягом року. Виникає запитання: якою датою нам необхідно визнавати дохід?

Відповідно до п.п. 137.1 і 137.4 ст.137 ПКУ, датою, за якою визнається дохід від реалізації товару, є звітний період, у якому відбувається перехід покупцеві права власності на товар. Причому такі доходи визнаються незалежно від дати надходження коштів.

Враховуючи, що договори з продажу нерухомого майна підлягають посвідченню нотаріуса, згідно з п. 3 ст. 334 Цивільного кодексу України, право власності в покупця виникає на момент такого посвідчення, а у продавця, відповідно, виникає обов’язок визнати дохід за цією датою.

Дохід від виконаних робіт і наданих послуг визначається за датою складання акта чи іншого документа, який підтверджує їх виконання. А отримання інших доходів – за датою їх виникнення відповідно до положень (стандартів) бухгалтерського обліку, якщо інше не передбачено нормами розділу ІІІ Податкового кодексу (п. 137.16 ст. 137 ПКУ).

Отже, дохід від реалізації об’єкта нерухомого майна ви маєте визнати у звітному періоді, у якому відбудеться реєстрація права власності на цей об’єкт у покупця.

Головне