Приобрети журнал - получи консультацию экспертов

№11-12(34-35)(2014)

Высокая волатильность курса валют в 2014 году добавляет работы бухгалтерам предприятий, осуществляющих валютные операции. Аудиторам для получения уверенности в отсутствии искажений в финансовой отчетности за 2014 год тех заказчиков, у которых курсовые разницы составляют значительные суммы, также понадобится дополнительное время. В данной статье мы фрагментарно отобразим некоторые рабочие документы аудитора, связанные с курсовыми разницами, а также строки финансовой отчетности, которые могут содержать неверно отображенные суммы доходов и расходов, связанные с курсовыми разницами.

Немного теории

Основные аспекты бухгалтерского учета операций в иностранной валюте изложены в П(С)БУ 211.

Согласно п. 4 П(С)БУ 21, курсовая разница – это разница между оценками одинакового количества единиц иностранной валюты при разных валютных курсах.

Приказом Минфина Украины от 14.07.2014 г. № 754 утверждены изменения в П(С)БУ 21, вступившие в силу 19.08.2014 г. Теперь П(С)БУ 21 предоставляет бухгалтеру больше прав выбора. Так, определение курсовых разниц по монетарным статьям в иностранной валюте осуществляется на дату:

Но право выбора – это еще и необходимость отображать с 19 августа 2014 года в приказе и/или положении об учетной политике хозяйствующего субъекта изменения относительно того:

На наш взгляд, внесение вышеуказанных пунктов в приказ и/или положение об учетной политике не является изменением, которое приводит к необходимости корректировки сальдо нераспределенной прибыли на начало отчетного периода и повторной подаче сравнительной информации по прошлым отчетным периодам.

В данном случае возможно применение п. 10.2 П(С)БУ 62, согласно которому не считается изменением учетной политики установление учетной политики для событий или операций, которые не происходили ранее, – так, до 4 апреля 2014 года не было двух действующих валютных курсов в течение одного дня.

Дата баланса

Согласно п. 1 ст. 13 Закона № 9963, отчетным периодом для составления финансовой отчетности является календарный год. Промежуточная отчетность составляется ежеквартально нарастающим итогом с начала отчетного года в составе баланса и отчета о финансовых результатах. Баланс составляется по состоянию на конец последнего дня квартала (года). Исключение из этого правила, в соответствии с п. 2 и п. 3 ст. 13 Закона 996, – даты баланса (отчетные периоды) вновь созданных и ликвидирующихся предприятий.

Таким образом, датами баланса являются: 31 марта, 30 июня, 30 сентября и 31 декабря.

Согласно п. 3 НП(С)БУ 14, баланс – это отчет о финансовом состоянии предприятия, отображающий на определенную дату его активы, обязательства и собственный капитал.

Согласно п. 3 П(С)БУ 6, дата баланса – дата, на которую составлен баланс предприятия. Обычно датой баланса является конец последнего дня отчетного периода. Вероятно, слова «на определенную дату» в п. 3 НП(С)БУ 1 и «обычно» в п. 3 П(С)БУ 6 без учета норм ст. 13 Закона № 996 могут вызывать неоднозначность толкования, и этим объясняется наличие в учетной программе 1С некоторых хозяйствующих субъектов документа «Переоценка валюты» на конец каждого месяца.

Курсовые разницы в финансовой отчетности

При заполнении финансовой отчетности все юридические лица:

Обратим внимание на то, что, согласно п. 4 НП(С)БУ 19, можно не приводить статьи, если по ним отсутствует информация к раскрытию за отчетный или предыдущий период, а также добавлять (вписывать) статьи из приложения 3 к НП(С)БУ 1, в случае если статья соответствует следующим критериям:

Порядок определения существенности информации о хозяйственных операциях и статьях финансовой отчетности приведен в п. 2.20

Методрекомендаций № 63510.

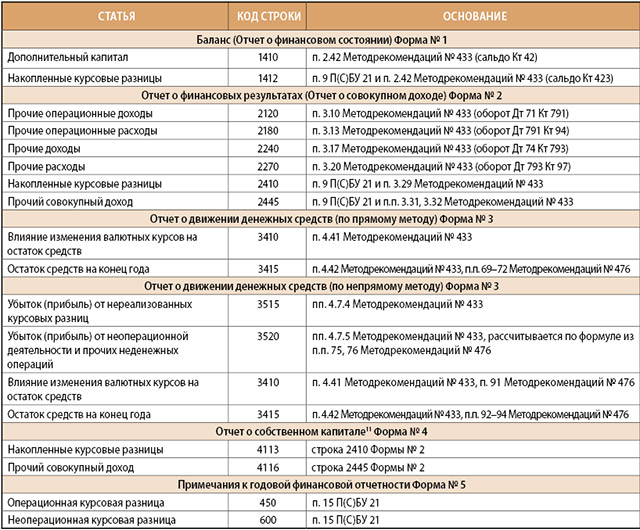

Приведем строки форм финансовой отчетности, содержащие курсовые разницы:

Напомним, что курсовые разницы от пересчета монетарных статей отображаются в форме № 2 развернуто. «Свернуться» они успеют, попав после общего котла доходов и расходов в строку 1420 «Нераспределенная прибыль (непокрытый убыток)» формы № 1.

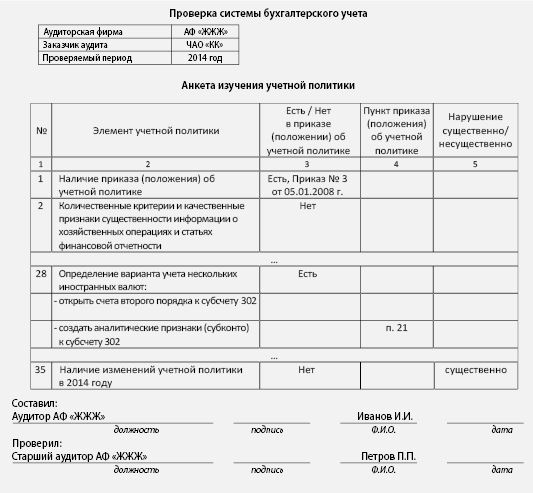

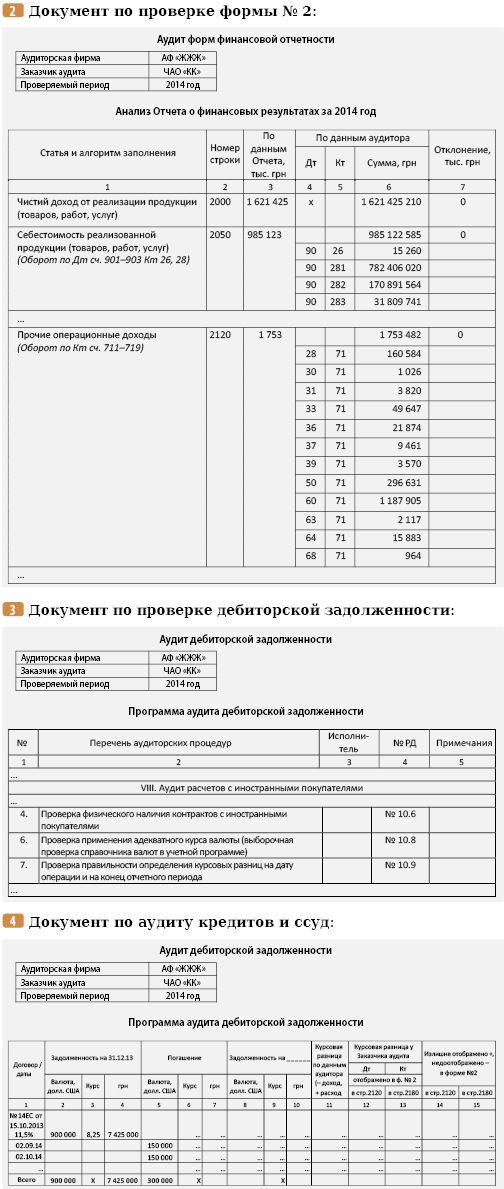

Рабочие документы аудитора

Ниже приведем фрагменты некоторых рабочих документов аудитора, связанных с курсовыми разницами.

Документ по проверке учетной политики. Чтобы не повторяться, предполагаем, что он содержит пункты проверки всех указанных в начале статьи изменений от 19 августа 2014 года:

Головне