Приобрети журнал - получи консультацию экспертов

№11-12(34-35)(2014)

Скидки сопровождают коммерческую деятельность любой современной компании. Для многих специалистов скидки являются синонимом увеличения объемов продаж, прибыльности бизнеса, привлечения потенциальных партнеров. Одновременно скидки требуют к себе усиленного внимания и контроля со стороны топ-менеджмента. Оптимальный вариант – проведение аудиторской проверки процесса предоставления скидок, их обоснованности.

Регламенты

Аудитор, приступая к проверке скидок, первым делом должен запросить все документы, имеющиеся в компании и регламентирующие процесс предоставления скидок. Это могут быть отдельные приказы руководства, должностные инструкции специалистов отдела продаж и бухгалтерской службы, прайс-листы, специальные положения о предоставлении скидок.

Изучив такие документы, аудитор должен найти ответы на следующие вопросы:

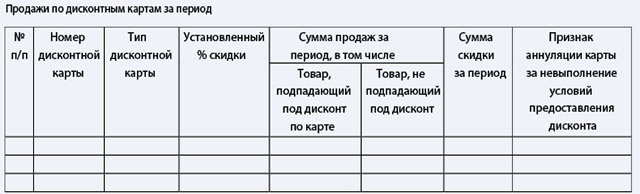

Если предприятие в своей сбытово-маркетинговой деятельности использует дисконтные карты, аудитор должен обратить внимание на порядок выпуска дисконтных карт, предоставления по ним скидок, отображены ли они в приказах дирекции компании, положении о продаже товаров по дисконтным картам. Главный акцент, который должен присутствовать в указанных документах, – дисконтная карта является собственностью компании продавца, а покупатель – ее пользователь.

Скидки и потребители

Аудитору важно проверить, во избежание возможных штрафов со стороны контролирующих органов, соблюдаются ли в компании положения по защите прав потребителей:

Первичные документы

Подтверждением скидок являются первичные документы, которые должны быть оформлены с указанием размера скидки, принципа ее распределения по ассортиментным позициям – в каждой накладной или акте приема-передачи.

Оптимальным будет оформление акта предоставления скидок, который будет документально подтверждать условия предоставления скидки, предусмотренные договором. Составляется такой документ продавцом товара и должен содержать исчерпывающую информацию о накладной (дата, номер), а также по каким позициям в указанной накладной предоставлены скидки.

Документами, подтверждающими скидки, могут быть прайс-листы, решения совета директоров, утвержденные расчеты скидок, письменные отчеты о ценах фирм-конкурентов и т.п. Главное правило – все документы должны подтверждать, что скидки способствуют увеличению спроса на продукцию, следовательно – увеличивается объем продаж, возрастает прибыль.

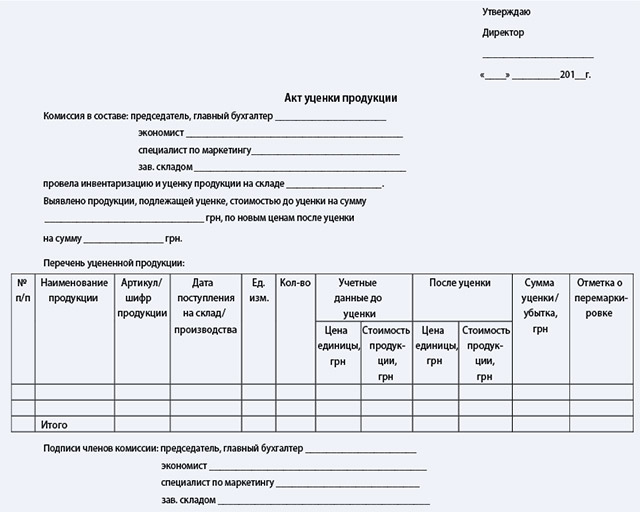

Скидки в результате уценки

В случаях, когда товар потерял привлекательный внешний вид, качественные характеристики, морально устарел, получил дефекты, истекает срок хранения/пригодности, компания должна оформить акт уценки продукции и определить новую цену реализации.

Аудитору следует проверить, соблюдается ли следующий порядок при предоставлении скидки в результате уценки продукции:

Контроль скидок в учетной системе

В настоящее время, как правило, каждая компания имеет автоматизированный учет, поэтому аудитору необходимо обратить внимание, как в процессе учета, формирования первичных документов и отчетов контролируется процесс предоставления скидок.

В программе должны быть предусмотрены следующие возможности:

Прайс-лист

Аудитор должен обратить внимание, как на предприятии формируется и используется прайс-лист, основное назначение которого – контроль отпускных цен. Привлекаются ли для его формирования руководители отделов маркетинга и продаж, финансово-экономических служб? Насколько регулярно пересматривается этот важный документ, проводится ли внеочередной пересмотр прайс-листа в случае увеличения себестоимости, значительной затоваренности склада, изменения ситуации на рынке? Кто вправе вносить изменения в прайс-лист: сотрудникам отдела продаж должно быть категорически запрещено вносить изменения, такая функция должна быть закреплена за финансовой службой, планово-экономическим отделом или бухгалтерией. Проводятся ли сотрудниками указанных подразделений выборочные проверочные мероприятия по контролю и обоснованности применения прайс-листа, отдельных его разделов, скидок отдельным категориям покупателей?

Особое внимание аудитора заслуживает ситуация, когда в силу специфики рынка или выстроенных бизнес-процессов определение отпускных цен/размера скидки возлагается на менеджеров по продажам. Необходимо помнить, что в такой ситуации имеет место конфликт интересов, и аудитор должен указать на это топ-менеджменту компании, поскольку менеджер по продажам должен как можно больше продать, и в то же время с высокими ценами большой объем продаж не сделаешь. В связи с этим может иметь место значительный доход от реализации, но низкое значение прибыли. Мотивация персонала отдела продаж должна быть направлена не только на выполнение плана продаж в натуральных единицах измерения (поддоны, тонны и т.п.), выполнение плана по объему выручки, но и на соблюдение заданного уровня прибыльности, что позволит опосредствованно контролировать скидки в компании.

Проверить следует и порядок сохранения конфиденциальности. Как правило, политика в сфере продаж предусматривает сохранение информации об объемах продаж, уровне цен каждого клиента. Следует не допускать утечки информации о продажных ценах одного клиента другому.

Необходимо проверить сотрудников отдела продаж на предмет прямого лоббирования интересов отдельных клиентов и наличия системы «откатов». Здесь аудитор может порекомендовать применять «Отчет по скидкам».

С помощью такого отчета легко проконтролировать менеджеров отдела продаж, в случае если каждый из них ответственен и наделен правом предоставления скидок. Тогда графа 7 покажет злоупотребление, если процент скидки больше заданного уровня, а сравнение граф 6 и 7 с данными аналогичного периода – графы 8 и 9 – характеризует динамику отношений с клиентом. Это повод задуматься, почему скидка увеличилась или уменьшилась. Главное правило – убрать влияние сезонности, сравнивать нужно аналогичные периоды. Возможно, изменения произошли в маркетингово-сбытовой политике, и решение принималось на уровне топ-менеджмента, тогда можно проанализировать, насколько такое решение было эффективным, увеличился ли объем продаж.

Экономическое обоснование

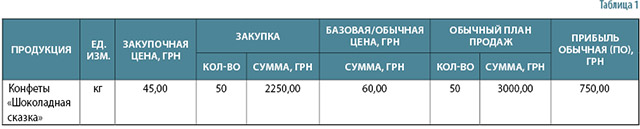

Аудитор может расчетным путем проверить, насколько обосновано введение той или иной скидки.

Первый этап – определить доход от реализации и прибыль при применении обычных цен. В таблице 1 приведены данные по продажам по базовым ценам.

Второй этап – определить результативность продаж при применении скидки покупателям (таблица 2).

Следующий этап – определение финансового результата. Предоставление скидки обычно анонсируется, рекламируется, на что тоже требуются определенные финансовые затраты (ЗР), поэтому фактический результат (ФР) в результате предоставления скидок будет: ФР = ПС − ПО − ЗР.

То есть в нашем случае из финрезультата 840 − 750 = 90 грн необходимо вычесть еще затраты на рекламу.

Анализ

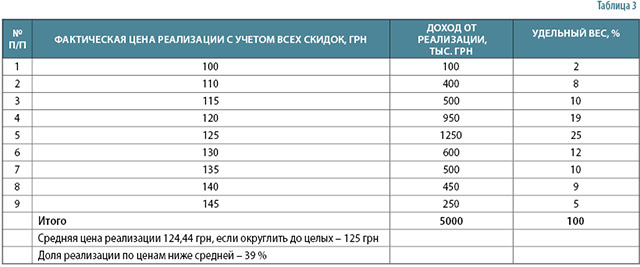

Важно наладить в компании постоянный анализ-контроль распределения дохода от реализации по фактическим уровням цен реализации продукции с учетом всех предоставленных покупателям скидок (таблица 3).

Вывод – 39 % выручки было получено в результате продаж по ценам ниже средней, в результате предоставления скидок, т.е. продажи данного продукта сильно зависят от политики предоставления скидок. Одновременно 36 % выручки – это продажи по ценам выше средней, компании следует внимательно относиться к такой категории покупателей, направить свою маркетинговую политику на увеличение данного сегмента.

Сейчас в арсенале компаний большое разнообразие способов предоставления скидок, важно только подобрать необходимые критерии их предоставления, обосновать размер, что позволит компании привлекать новых клиентов, строить эффективное сотрудничество с существующими и потенциальными клиентами. Однако и методов контроля скидок немало, что поможет компании сохранить необходимую прибыльность.

Головне