№11-12(34-35)(2014)

Необходимость проведения инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, другими контрагентами предусмотрена требованиями Инструкции № 69. Такая инвентаризация осуществляется с целью подтверждения реальности данных бухгалтерского учета и отчетности в отношении указанных расчетов.

Общая схема проведения инвентаризации расчетов приведена в п. 11.11 Инструкции № 69:

- всем своим дебиторам предприятие-кредитор передает выписки с данными об их задолженности, которые предъявляются инвентаризационной комиссии для подтверждения реальности такой задолженности. Дебиторам необходимо в течение 10 дней со дня получения выписки подтвердить задолженность или предоставить свои возражения;

- на сумму задолженности поставщиков по неотфактурованным поставкам бухгалтерия обязана потребовать от данных контрагентов расчетно-платежные документы. Поставщикам же необходимо предъявить такие документы или сообщить о причинах их непредоставления либо об отсутствии такой задолженности;

- на счетах бухгалтерского учета движения средств по расчетам с покупателями и заказчиками, поставщиками и подрядчиками должны оставаться только обоюдно-согласованные суммы. В исключительных случаях, если до окончания отчетного периода расхождения не устранены или остались невыясненными, расчеты отображаются каждой стороной в своем балансе в суммах, которые отображены в бухгалтерском учете и считаются верными. Заинтересованной стороне следует передать материалы о расхождениях на разрешение соответствующих органов;

- к акту инвентаризации расчетов необходимо приложить справку о дебиторской и кредиторской задолженности, по которой истек срок исковой давности, с указанием перечня лиц, виновных в истечении срока исковой давности дебиторской задолженности. Также в справке указываются наименования и адреса дебиторов и кредиторов, суммы, причины, даты и основания образования задолженности.

В письме Минфина Украины от 18.09.2007 г. № 31-34000-10-10/18896 конкретизированы следующие моменты:

- предприятие-кредитор передает дебиторам сведения о задолженности, подписанные и скрепленные печатью, в виде акта сверки расчетов, в котором приводятся аналитические данные: номер договора, дата и сумма перечисления средств и т.д. Дебитор на протяжении десяти дней возвращает подписанный акт, где либо подтверждается задолженность, либо приводятся обоснованные возражения;

- если дебитор и кредитор не урегулируют разногласия, то заинтересованная сторона должна передать материалы о таких расхождениях для принятия решения в хозяйственный суд;

- на основании актов сверок расчетов инвентаризационная комиссия включает данные о задолженности, которая подтверждена и которая не подтверждена актами сверок расчетов, в Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами*;

- акты сверки расчетов и акты инвентаризации расчетов после решения собственника (руководителя) предприятия об урегулировании расхождений, согласно ст. 9 Закона о бухучете, являются основаниями для отображения сумм задолженностей в бухгалтерском учете в соответствии с ПБУ 10 и ПБУ 11, в составе текущей, сомнительной, безнадежной задолженности и прочих операционных доходов.

Инвентаризация дебиторской и кредиторской задолженности, таким образом, осуществляется в виде сверки расчетов. Контроль за состоянием расчетов может осуществляться разными службами предприятия:

- чаще всего этим занимается бухгалтерия, так как все первичные документы (накладные, акты выполненных работ (услуг), выписки банка и т.д.) служат основанием для отображения операций в бухгалтерском учете;

- функции сверок расчетов могут быть также возложены на менеджеров по сбыту, работающих с покупателями (заказчиками), на менеджеров по закупкам (снабжению), работающих с поставщиками (подрядчиками);

- на предприятиях с большим количеством контрагентов и с большими товарно-денежными потоками могут быть отделы по контролю за дебиторской и кредиторской задолженностью в составе финансово-экономической службы, которые занимаются проведением сверок расчетов.

Как правило, сверки расчетов проводятся не только при проведении годовой инвентаризации. В ходе осуществления хозяйственных операций (отгрузки и получения товаров, оплаты и пр.) возникает необходимость сверить имеющиеся данные с данными контрагента. Поэтому обязательность, периодичность и порядок проведения сверок рекомендуется оговаривать письменно при заключении договора с контрагентами. К тому же это поможет избежать случаев, когда контрагенты отказываются подписывать акты сверок.

Какой-либо унифицированной формы акта сверки для предприятий нет. Поэтому следует применять акты произвольной формы. Прежде всего, акт сверки должен включать в себя обязательные реквизиты, приведенные в п. 2 ст. 9 Закона о бухучете, а именно:

- название документа;

- дата и место составления;

- название предприятия, от имени которого составлен документ;

- содержание и объем хозяйственной операции, единица измерения хозяйственной операции;

- должности лиц, ответственных за проведение хозяйственной операции и правильность ее оформления;

- личная подпись или другие данные, позволяющие идентифицировать лицо, принимавшее участие в проведении хозяйственной операции.

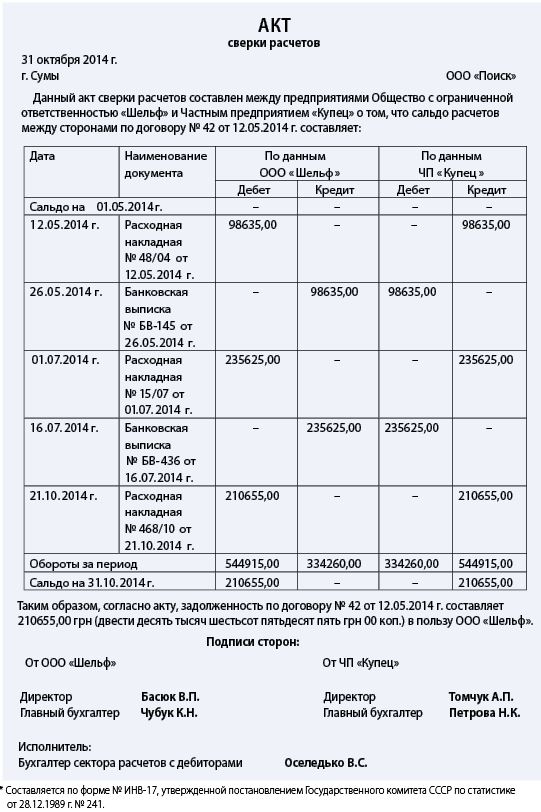

Ниже в качестве примера приведен заполненный акт сверки расчетов.