Приобрети журнал - получи консультацию экспертов

№1-2(36-37)(2015)

С термином «финансовая пирамида» у каждого свои ассоциации. Кто-то имеет лишь общее представление и знает, что это некий вид жульничества. Кто-то еще помнит МММ в лихие девяностые. Кто-то совсем недавно активно следил за новым триумфальным пришествием Мавроди в 2011 году или даже принимал в нем участие. Но мало кто догадывается, что на самом деле мы все живем внутри эдакой матрешки, состоящей из пирамид, вложенных друг в друга. Не верится? Тогда предлагаю непредвзято взглянуть на окружающую нас действительность.

Классика жанра: так делал Понци и Мавроди

Чтобы разговор получился предметным, для начала рассмотрим этапы и особенности работы самой обыкновенной финансовой пирамиды. Всё начинается с человеческой жадности. Некая организация предлагает немалые проценты по вкладам. Обязательное условие работы любой пирамиды – это именно необходимость вложений. Человек вынимает деньги из кармана, «инвестирует» их и ждет, когда начнут капать волшебные проценты.

Существует три столпа, на которых держится «пирамидальный» бизнес:

Главная финансовая характеристика пирамиды – сумма обязательств в любой момент времени всегда превышает сумму наличных активов. И единственная причина, по которой организация не впадает в банкротство со старта – распределение этих обязательств во времени. Вспоминается классическая школьная задача о бассейне с двумя трубами: по одной вода поступает, а по другой – сливается.

Основным признаком мастерства управляющего пирамидой является умение балансировать потоки по этим двум трубам так, чтобы уровень воды в бассейне рос или, как минимум, оставался стабильным. Как только этот уровень начинает уменьшаться – пора готовиться к банкротству.

Подобное предприятие проживает следующие характерные этапы жизненного цикла:

А далее происходит самое интересное: инвесторы, лишившись изрядной доли своих сбережений, не отказываются от идеи «пассивного дохода». Они, наоборот, начинают искать другую организацию, которая окажется честной. По этой причине количество пирамид, как и их жертв, никогда не уменьшается. Постоянно находятся те, кто мечтает о высоком пассивном доходе и верит очередной организации, сумевшей предложить выгодные условия.

Плохие пирамиды и хорошие пирамиды

В зависимости от надежности и достоверности легенды, а также от искусства управляющего, прояв-

ленного на всех этапах жизнедеятельности, можно условно выделить три типа пирамид: нечаянные, хорошие и плохие. Названия, как вы понимаете, даны с изрядной долей сарказма. Итак.

Нечаянная пирамида – это предприятие, которое оказалось не таким прибыльным, как рассчитывали его создатели. Большинство людей считает, что пирамида – это изначально мошенническая организация, созданная только с целью обмана вкладчиков. Но иногда организаторы не планируют делать пирамиду и кого-либо обманывать. Но дело не пошло, а в определенный момент для обеспечения выплат по текущим обязательствам перед вкладчиками пришлось привлекать новые вклады… и пошло-поехало. Чаще всего нечаянные пирамиды разваливаются очень быстро, так как управляющий, не имея подобных намерений изначально, не умеет управлять мошенническим предприятием.

Хорошая пирамида – продуманная финансовая структура, по своему дизайну рассчитанная на максимально долгий срок функционирования. Достигается это за счет не слишком высоких (но все-таки привлекательных) уровней доходности, грамотного управления ликвидностью, различных акций лояльности, бонусов за длительные вклады и т.п. Как правило, хорошая пирамида может прожить до двух лет, всё это время исправно выполняя свои обязательства. Ее скам вызывает шок, недоумение и удивление у большинства вкладчиков.

Плохая пирамида – откровенно мошенническая структура, которая работает с целью максимального обогащения создателей. В некоторых случаях такие структуры не доживают даже до первой выплаты, а лишь симулируют деятельность, чтобы «соскамиться», забрав абсолютно все вложенные деньги. В Интернете таких пирамид очень много, чаще всего ими управляют школьники, для которых несколько тысяч долларов от первых вкладчиков – это уже настолько «крупный куш», что можно уходить с деньгами в закат.

Теперь перейдем к самому интересному. Каждый из нас является вкладчиком разнообразных финансовых пирамид, даже не догадываясь об этом. И угроза скама, кажущаяся такой далекой и невозможной, нависает над головой у каждого.

Банковская пирамида

Самыми известными организациями, которые принимают вклады и выплачивают проценты, являются банки. Однако что мы видим, если проанализировать работу банков тщательнее? Те самые три заветных основы жизнедеятельности финансовой пирамиды:

Как мы можем наблюдать на примере ситуации в банковской сфере Украины в 2014 году, без государственной поддержки банки посыпались один за другим. В течение прошлого года НБУ отозвал лицензии почти у двух десятков банков. При этом стоит отметить, что остальным банкам невыгодно портить собственную репутацию, потому вкладчики в большинстве своем получили выплаты за счет фонда гарантирования вкладов, создаваемого банками вскладчину. Цель работы этого фонда – создание иллюзии защищенности вкладов именно на случай скама (банкротства) любого из его участников: дескать, не нужно бояться, все равно будет компенсация.

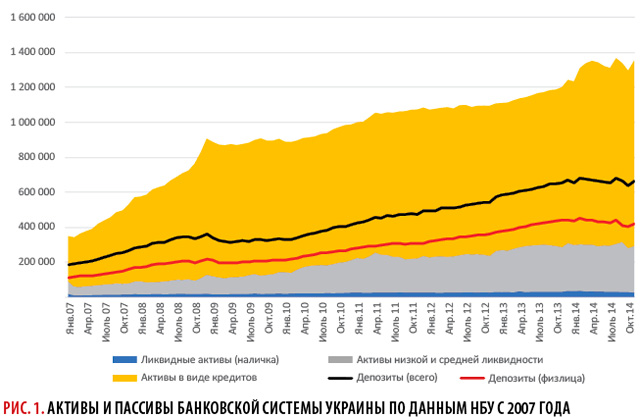

Но дело тут не в проблемах отдельно взятых, недобросовестных банков. Дело в самой архитектуре банковских организаций и структуре их активов. Большую часть активов банки хранят в виде предоставленных кредитов. Как известно, выданные в долг деньги трудно назвать «железобетонными» активами, поскольку на них налагается целый ряд ограничений: их не ликвидируешь раньше срока, есть риск невозврата и т.п. А ликвидных активов, достаточных для погашения существующих обязательств, по определению не хватает. То есть мы возвращаемся к той самой исходной формуле: сумма активов на любой момент времени всегда меньше суммы обязательств перед вкладчиками (рис. 1).

Банки существуют только за счет того, что люди требуют платежи по своим обязательствам постепенно, а если полностью обналичить депозит пожелают всего лишь 5–6 % вкладчиков, банковская система начнет трещать по швам (рис. 2). Возникнут задержки выплат, осложнения, зародятся сомнения у вкладчиков, которые еще сильнее подогреют панику… И скам не заставит себя долго ждать.

Именно здесь и проявляется искусство управляющих по удерживанию средств в банках. Все условия создаются таким образом, чтобы стимулировать вклады и убеждать людей в том, что необходимости забирать из банков деньги нет. Как только этот хрупкий баланс нарушается, у банка остается два выхода: либо выпросить рекапитализацию у государства для отсрочки скама, либо начинать процедуру ликвидации.

Государственная пирамида

О роли государства в спасении банков мы заговорили не случайно. Дело в том, что государство – это тоже весьма интересная организация, которая заботится о создании определенной легенды, формирует имидж и, что самое главное, привлекает денежные средства от вкладчиков. Ничего не напоминает?

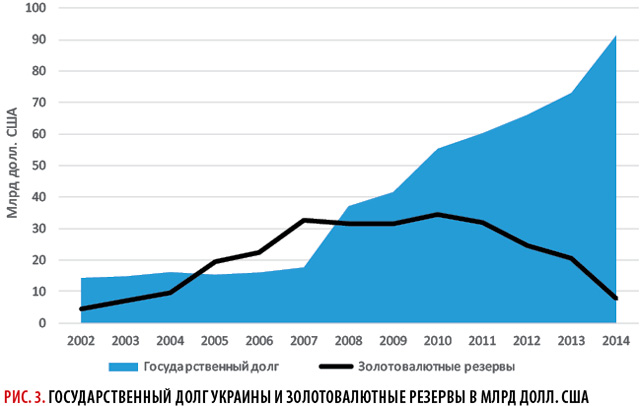

Государственный долг принято измерять в процентах к ВВП. В таком виде все выглядит не так уж страшно. К примеру, госдолг Украины на конец 2014 года составил чуть больше 60 % ВВП. Однако следует обратить внимание на цинизм и двойственность этого показателя. ВВП – это сумма цен всех товаров во всей экономике, произведенных (и потребленных) за отчетный год. А ведь де-факто одалживает деньги правительство, и средств для покрытия у него гораздо меньше, чем ВВП страны.

Один из наиболее простых и наглядных показателей объема активов в распоряжении государства – запас золотовалютных резервов. Если сравнить госдолг Украины с этим показателем (рис. 3), сразу становится понятно, что действительно платежеспособным государство было в период с 2005 по 2007 гг., все же остальное время долг существенно превышал наличные активы. А уж в 2014 году ситуация и вовсе стала устрашающей.

Таким образом, государство совершает заимствования, накапливает государственный долг, но ввиду необходимости выполнения других государственных функций, денег для покрытия этих долговых обязательств оно не имеет. В результате получается, что для того, чтобы обслуживать существующие долги, необходимо привлечь новые.

Приведем несколько ярких примеров. Россия отличилась удивительным умением освобождать граждан от сбережений, причем как резидентов, так и нерезидентов. Резидентов обчистили в момент развала СССР, когда государственные ценные бумаги стали обычной бумагой, а о выплатах по «сберкнижкам» стыдливо забыли. Нерезидентов обчистили в девяностых, когда Россия активно выпускала государственные краткосрочные облигации (ГКО) на международном рынке ценных бумаг, с помощью которых финансировался дефицит бюджета. Однако накопился такой чудовищный объем обязательств, что новые облигации выпускались с целью обслуживания существующих, а доходность по ГКО последнего выпуска доходила до 300 %. В результате произошел дефолт 1998 года, или, выражаясь профессиональной терминологией, скам России как пирамиды.

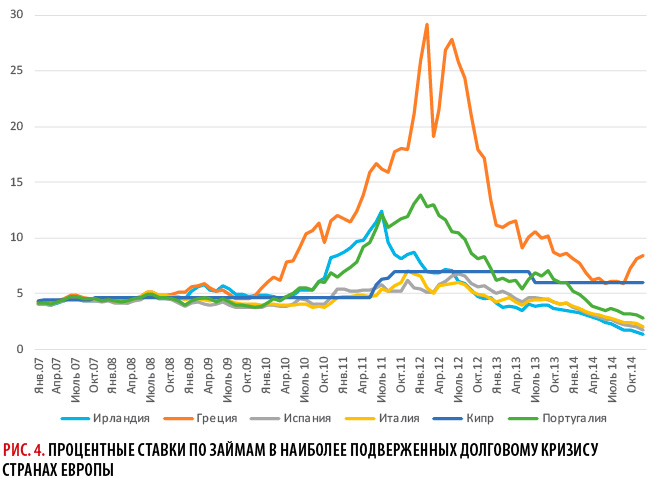

Другой пример – долговой кризис в Европе (рис. 4), который еще далек от развязки. Многие европейские страны во время мирового финансового кризиса привыкли жить не по средствам, компенсируя худую казну щедрыми вливаниями кредитных средств. В результате государства потеряли доверие как кредиторы, условия заимствования начали стремительно ухудшаться, а над Европой стал ощущаться запах скама. Руководители Евросоюза (а также руководители МВФ) проявили достаточно высокий уровень искусства управляющих пирамидой и сумели погасить этот пожар, простив часть долгов самым проблемным государствам, а также введя ряд ограничительных мер.

Что касается Украины, то ряд действий правительства можно смело сопоставить с шагами, которые предпринимали бы управляющие пирамидой. Судите сами:

Последние же шаги руководства НБУ повергли в шок всю экономическую систему: доллар официально подорожал за один операционный день на целых 6 грн или на 30 %. Подобная девальвация национальной валюты – ни что иное, как очередной подготовительный этап к скаму, или, говоря государственной терминологией, – дефолту. Ведь его нельзя объявить на ровном месте. Нужно психологически подготовить и общественность, и внешних кредиторов к тому, что будет скам. Тогда он будет более правдоподобный и пройдет более гладко. А в мутных водах дефолта и следующей за ним волной гиперинфляции можно похоронить даже самые вопиющие экономические преступления. Это уже было в лихие девяностые, и это снова надвигается.

Глобальная пирамида

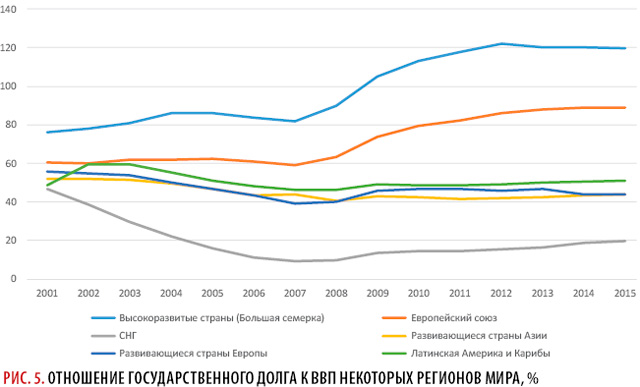

Делаем следующий логический шаг – от отдельных государств ко всей планете. Как мы видим (рис. 5), рост госдолга по всему миру – нормальное явление. Особенно это касается самых развитых групп стран, Большой семерки и Еврозоны. Возникает закономерный вопрос: если весь мир постоянно наращивает долговые обязательства, как их в итоге погасить?

Собственно говоря, никак. Репетицией скама глобальной пирамиды был мировой финансовый кризис 2008 года, когда лопнул крупнейший американский инвестиционный банк Lehman Brothers, утащив в пучину паники и кризиса всю финансовую систему. Существующий «мировой долг» растет как на дрожжах, при этом в мире уже нет такого количества денег, чтобы даже теоретически предположить возможность, что все эти долги будут погашены. И это несмотря на ежедневные изрядные пополнения денежной массы доллара, евро и других мировых валют в обращении.

Вся эта система и является пирамидой, которая базируется на неконтролируемом наращивании обязательств, формировании мнимых активов из ничего. Однако благодаря мощной легенде о гегемонии доллара и умелым действиям руководителей этой пирамиды по отсрочке неизбежного конца, ситуация остается относительно стабильной. Тем не менее, практика достоверно показала, что любая пирамида физически не может существовать вечно, потому никто не застрахован от очередного кризиса, в результате которого мировая валютная система будет полностью перекроена.

Scam is always an option1

Следует понимать, что в широком смысле мировые финансы представляют собой глобальную пирамиду, архитектура которой ничуть не лучше, чем у инвестиционных фондов, предлагающих доходность по 10 % в сутки. Просто разные масштабы и другие подходы к управлению, но принцип – тот же.

Английское слово скам обозначает именно мошенничество на доверии. Потому следует уяснить простое правило: в какой бы финансовый актив вы не вложили свое доверие, всегда есть вероятность скама, так как все эти активы в той или иной мере являются элементами глобальной пирамиды.

Доллары, евро, рубли, юани, акции корпораций, драгоценные металлы, государственные облигации, – все эти активы требуют доверия от инвесторов, а их надежность зиждется на всеобщей вере в их ценность. А значит для них всегда является вероятным сценарием скам. Какой бы надежной и внушительной изначально не казалась легенда.

1 Английский фразеологизм: мошенничество всегда остается возможным вариантом

Головне