Приобрети журнал - получи консультацию экспертов

№11-12(46-47)(2015)

Производственные предприятия стараются максимально использовать сдельные формы оплаты труда. Это и понятно, ведь таким образом зарплата увязывается с конечным результатом, что особенно актуально в жестких экономических условиях. Типичная картина для таких предприятий: законодательные тонкости контролирует главный бухгалтер, например, такие как информирование работников об изменениях условий оплаты труда не позднее, чем за 2 месяца; организационно-управленческие аспекты контролирует целый штат специалистов, но по факту не контролирует никто. Именно на аудите последних мы и остановимся более подробно.

Штат исполнителей и контролеров

Первое, на что необходимо обратить внимание аудитору, это штатное расписание компании, а именно какие из структурных подразделений задействованы на разных этапах управления сдельной оплатой труда – формирование сдельных расценок, их освоение, фиксация объемов выработки, анализ выполнения сдельных норм. Необходимо установить численность персонала, занятого нормированием труда, организационную схему, фактически выполняемые ими функции. На крупных предприятиях, как правило, это отдел нормирования, отдел труда и заработной платы, планово-экономический отдел, на небольших – группы (иногда даже один человек) в составе экономических отделов. Проводится аудит функций подразделений и отдельных работников, занимающихся нормированием труда, анализируется степень централизации функций нормирования. В задачи аудита входит выяснение квалификационной структуры кадров нормировщиков и ее соответствие предъявляемым требованиям к уровню их общей и специальной подготовки. Далее необходимо изучить использование рабочего времени нормировщиков, степень их загрузки основной работой и долю времени на выполнение не свойственных им функций, а также потери времени. Проведенный аудит позволит судить о степени обеспеченности предприятия сотрудниками по нормированию труда, сделать обоснованные выводы и выработать предложения.

Функции по нормированию должны быть возложены на сотрудников с профильным образованием в области организации труда и нормирования, либо с техническим образованием в соответствующей сфере, при условии наличия практического опыта. В подтверждение пример из практики. Директор одного предприятия захотел внедрить сдельную оплату труда в небольшом цехе мехобработки. Он создал специальный отдел, принял в него сотрудников без опыта, студенток-заочниц экономических вузов (они согласны работать за минимальную зарплату). По мнению этого директора, для проведения хронометража достаточно поставить возле рабочего «девочку с таймером». Необходимо понимать, что хронометрирование, составление фотографии рабочего дня – это базис всей сдельной системы оплаты труда. В результате рабочие, которые не желали внедрения сдельных расценок, намеренно затягивали работу, проводили ненужные операции. В итоге сдельная оплата так и не была внедрена, а отдел расформирован. Должностное лицо, выполняющее хронометраж, должно понимать, что выполняет рабочий в данный момент времени, относятся ли его действия к хронометрируемой работе, либо это уже совершенно другая работа, возможно, рабочий специально тянет время с целью завышения сдельной расценки. Важно, чтобы соблюдалось правило: проводить хронометражные наблюдения в механическом цехе должен специалист по машиностроению, в столярном – специалист по деревообработке, в строительных работах – инженер-строитель и т.д.

Поэтому, если аудитор увидел, что сдельные расценки сформированы на основании наблюдений, выполненных не указанными специалистами, аудитору необходимо перепроверить такие сдельные расценки. Например, для перепроверки расценок по мехобработке аудитор может привлечь технолога по машиностроению, который есть на предприятии, или пригласить стороннего специалиста с целью проведения повторного хронометража. Это позволит определить реалистичность применяемых сдельных расценок.

Углубиться в нормы

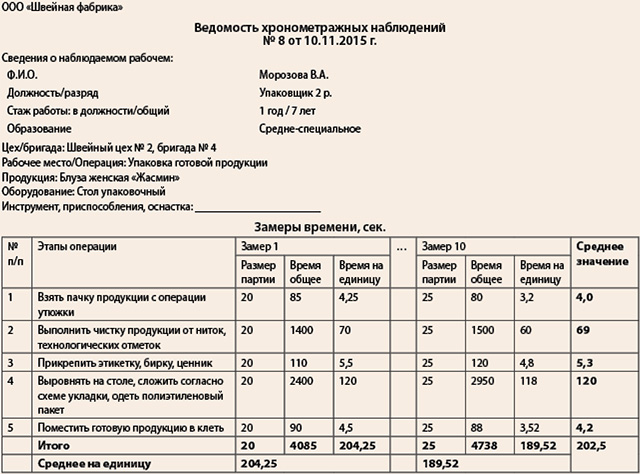

Аудитору необходимо проанализировать порядок оформления хронометражей, а именно «Ведомостей хронометражных наблюдений» и прочих первичных документов по фиксации замеров времени. Необходимо проверить следующие организационные моменты, непосредственно влияющие на формирование норм выработки и сдельных расценок:

Ведомость хронометражных наблюдений подтверждает лишь операционное время, но в сдельную расценку закладываются еще и допустимые потери рабочего времени, регламентированные перерывы, время на личные потребности, отдых, положенный по результатам интенсивного труда, и т.п. Поэтому аудитору далее необходимо проверить, какой процент потерь рабочего времени заложен в сдельную расценку, какой документ регламентирует этот процент. Как правило, это приказ и в нем указывается процент потерь один для всех работников предприятия или разный для каждой категории работников, видов работ.

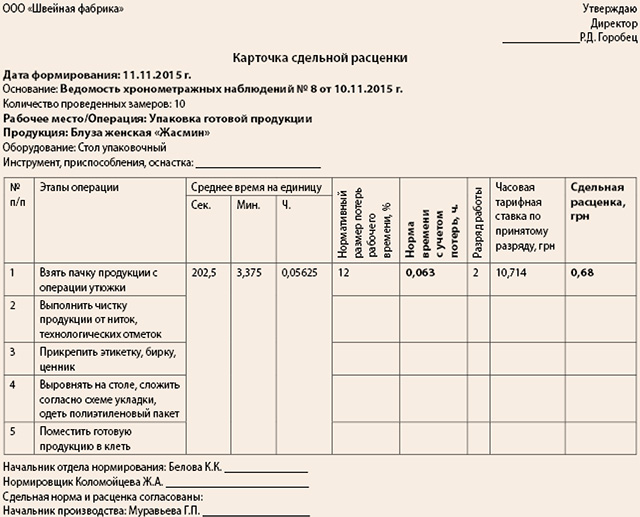

Образец подобного расчета (в виде карточки сдельной расценки) приведен ниже.

Изучая такие документы, важно обратить внимание, кто утверждает сдельные расценки, имеются ли у такого сотрудника полномочия по утверждению, кто входит в комиссию по согласованию расценок, что именно контролирует, за что несет ответственность каждое должностное лицо, которое ставит визу в подобных расчетах.

Эффективность сдельной нормы зависит и от ее структуры. Аудитор может установить удельный вес подготовительно-заключительного времени, оперативного времени, времени обслуживания рабочего места и времени регламентированных перерывов, основного и вспомогательного времени в структуре нормы. Конечно, чем больше процент оперативного времени, а в его составе чем больше процент основного времени, тем большее количество продукции может быть изготовлено, тем полнее используется оборудование. Продолжительность основного времени по отдельно взятой норме аудитор может сопоставить с аналогичными показателями по другим нормам, по показателям, достигнутым лучшими рабочими. Это даст возможность выявить недостатки рассматриваемой нормы и определить мероприятия по ее оптимизации.

Аудитору необходимо обратить внимание и на следующие организационно-управленческие особенности сдельных норм времени, сдельных расценок.

Нормы выработки и времени на выполнение работ должны рассчитываться в пределах одной рабочей зоны на нормальное состояние груза (предметов труда), рациональную организацию труда рабочих с необходимыми средствами механизации и приспособлениями, с учетом требований правил техники безопасности. В тех случаях, когда по условиям производства рабочие в течение смены вынуждены переходить из одной рабочей зоны в другую, находящуюся на расстоянии больше определенного (например, 500 м), устанавливается норма времени на дополнительные переходы рабочих из расчета на 1 км для каждого рабочего.

Если нормируемая работа предусматривает в процессе ее работы перемещение работника, то должно быть определено, какое расстояние войдет в норму времени/расценку, а сверх какого расстояния норма времени и соответственно расценка увеличатся.

Норма времени может быть одна, но например, если речь идет о работе на открытом воздухе, то в зимний период к норме времени должен применяться поправочный коэффициент (выполнение работ в зимнее время на открытом воздухе или в неотапливаемом помещении).

В норму времени, как правило, включают такие процессы, которые при сдельной форме оплаты труда не оплачиваются отдельно: экипировка машин и оборудования (обеспечение водой, смазочными материалами, заправка топливом); смена приспособлений на механизмах; смена спецодежды, спецобработка лица и рук защитными материалами, уборка рабочего места после окончания работы.

Если по факту требовалась доплата к сдельным расценкам, то задача аудитора перепроверить, действительно ли применялись такие надбавки, насколько оправдано было применение повышающих коэффициентов.

Сдельные расценки и нормы на изготовление новой продукции, как правило, разрабатываются одновременно с технологическими процессами. Нормы могут быть пересмотрены в случае применения физически и морально устаревшего оборудования, по мере совершенствования или внедрения новой техники, технологии и проведения организационных мероприятий, обеспечивающих рост производительности труда. Аудитору необходимо проследить, проводился ли пересмотр норм времени и сдельных расценок в этих случаях.

Поскольку часто нормы выработки и сдельные расценки предусматривают применение поправочных коэффициентов, ослабляющих напряженность норм, аудитору необходимо проверить, применялись ли необходимые поправочные коэффициенты в случаях:

В ходе проверки необходимо обратить внимание на срок действия таких коэффициентов, поскольку по мере освоения производства, видов работ или приведения организационно-технических условий в соответствие с запланированными в нормах поправочные коэффициенты уменьшаются и в конечном итоге отменяются по предварительно разработанным и утвержденным графикам.

Аудитору необходимо проанализировать организационно-технические мероприятия, обеспечивающие рост производительности труда, которые были проведены за проверяемый период, и подтвердить, что нормы пересматривались. Действующие нормы должны были быть заменены новыми более прогрессивными в зависимости от эффективности осуществленных мероприятий:

Работа аудитора не должна ограничиваться исключительно документальной проверкой, в ходе аудита необходимо:

Проверка правильности и обоснованности тарификации отдельных видов работ проводится как по документальным источникам контроля (протоколам заседания квалификационных или аттестационных комиссий, сборникам норм выработки, классификационно-тарификационным справочникам, личным карточкам, расчетно-платежным ведомостям, первичным документам по учету затрат труда и его оплаты), так и путем контрольной аттестации, опроса соответствующих лиц и взятия от них письменных объяснений.

Аттестация

Многие специалисты неоправданно считают, что аттестация рабочих мест и сдельная система оплаты труда между собой не связаны. На самом деле это не так. Аудитору необходимо удостовериться, что в процессе аттестации рабочих-сдельщиков действующие нормы подвергались обязательной проверке. Такая проверка действующих норм должна выполняться аттестационной комиссией, состав которой утверждается директоратом предприятия. (Аудитору необходимо проверить приказ на создание такой комиссии, положение о ней, протоколы заседаний.) Комиссия относительно действующих сдельных норм принимает решение:

Аудитору необходимо обратить внимание, не имели ли место факты необоснованного занижения сдельных расценок (увеличения сдельных норм выработки) в случаях применения рабочими по собственной инициативе новых приемов в работе, передового опыта, повышения своего профессионального мастерства, совершенствования собственными силами рабочих их рабочих мест.

Достижение на основе указанных мероприятий высокого уровня производительности в период между аттестациями/проверками/пересмотром норм не является основанием для пересмотра сдельных норм труда по решению руководства. В этом и цель сдельной системы – рабочие должны перевыполнять нормы, это нормально. Пересмотр норм в этих случаях может производиться только по инициативе самих работников, при этом рабочие должны поощряться, премироваться.

Календарный план замены и пересмотра норм

В случаях, когда проведение аттестации рабочих мест не предусматривается, а также с целью поддержания актуальности и прогрессивного уровня действующих норм времени проверка каждой нормы должна проводиться не реже одного раза в три года. Задача аудитора в этом убедиться. Для этого аудитору необходимо изучить календарный план замены, пересмотра и внедрения норм времени и расценок, порядок его составления, насколько фактический порядок соответствует регламентному. Такие планы должны разрабатываться ежегодно. Утвержденный руководством компании план разработки, замены и пересмотра норм труда целесообразно включать в коллективный договор. Специалистами отдела нормирования должна проводиться разъяснительная работа с рабочими в отношении основания замены или пересмотра норм, специалисты обязаны ознакамливать рабочих с методами, приемами работы и условиями, при которых установленные нормы должны применяться.

Эффективный календарный план должен содержать следующие показатели:

Понятно, что наличие календарного плана это важно, но еще важнее для предприятия его соблюдение. Поэтому задача аудитора – определить, насколько такие планы выполняются по факту, в чем причина невыполнения, какие ошибки допускают исполнители этого плана, какой процент из числа устаревших норм был предусмотрен планом к пересмотру, а какой пересмотрен фактически. Такая работа позволит аудитору выработать по итогам аудита рекомендации, оценить качество действующей системы нормирования.

Степень охвата

Еще одно направление аудита – изучение степени охвата работников нормированием, сдельной оплатой труда. В ходе аудита в целом по предприятию определяется:

Дополнительно определяется величина показателей по определенным категориям и группам рабочих, например, вспомогательные рабочие, а также по отдельным подразделениям. Фактические показатели за отчетный период сравниваются с данными за предыдущий период или за несколько предыдущих лет.

Цель этого этапа аудита – выявления резервов для расширения сферы применения сдельной оплаты труда.

Первичные документы

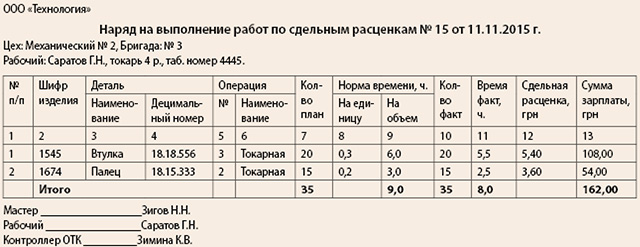

Сдельная оплата труда требует четкой фиксации индивидуального изготовления продукции, количественных показателей либо по каждому рабочему, либо по бригаде в целом, оформления сдельных нарядов, рапортов, маршрутных карт. Эти документы должны выдаваться рабочим до начала выполнения работ, в них отмечается объем работы, нормы выработки и сдельная расценка на выполняемую работу.

В случае применения аккордной оплаты труда в аккордном задании-наряде, которое выдается перед началом работы, должен быть отмечен срок начала и окончания работы, объем работ, расценки за единицу сдельной работы и общая сумма заработной платы за всю работу. Если для выполнения работы необходимо длительное время, то по аккордному наряду за текущий месяц (первую и вторую половину месяца) выдается аванс с учетом объема работ. Окончательный расчет по заработной плате по аккордному наряду осуществляется по окончанию данных работ на основании калькуляции по действующим нормам и расценкам.

Сдельные наряды (рапорты, маршрутные карты) являются первичными документами, соответственно должны содержать все установленные для таких документов необходимые реквизиты, о чем многие специалисты либо часто забывают, либо по халатности не соблюдают:

Аудитору необходимо ознакомиться с регламентами оформления таких сдельных нарядов, действующих на предприятии, а также непосредственно с самими нарядами, проверить на наличие необходимых реквизитов первичных документов. Важно обратить внимание и на такие аспекты:

В ходе текущего аудита первичных документов могут быть обнаружены:

Эти и другие недостатки и нарушения в оплате труда могут быть выявлены и устранены, если в ходе текущего контроля все первичные документы по учету труда подвергаются сплошной камеральной проверке при их приемке бухгалтером, экономистом по труду от структурных подразделений. Поэтому важно проверить и саму процедуру приемки.

Сводные документы

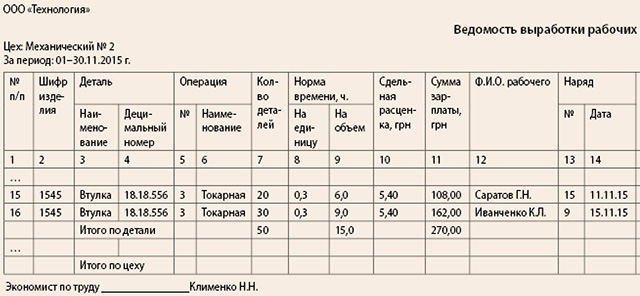

На основании обработанных нарядов формируются сводные документы, которые также должны содержать необходимый набор реквизитов: название формы, период содержащихся в документе данных, идентификационные данные (Ф.И.О., подпись) лиц, принимавших участие в их составлении.

Пример такой формы «Ведомость выработки рабочих». Основное назначение ведомости выработки – проверка степени прогрессивности и обоснованности норм, а следовательно, и качества всей действующей на предприятии сдельной системы оплаты труда. Как правило, необходимые затраты труда меньше конкретных норм на определенный вид работ, и чем меньше различие между ними, тем выше качество норм труда.

Существует понятие нормальных пределов выполнения норм. Это такие пределы, за которые не должно выходить по уровню выполнения норм более 5 % рабочих (в каждую сторону) при отсутствии существенных различий в напряженности норм. Пределы зависят от среднего выполнения норм, а их рекомендуемые значения приведены в табл. 1.

Если доля рабочих, выходящих за указанные пределы выполнения норм, превышает верхний или нижний предел более чем на 5 %, то это означает, что на предприятии или в отдельно взятом цехе имеют место необоснованные различия в качестве норм. Например, в цехе с численностью рабочих, работающих по сдельной системе, 200 чел. среднее выполнение норм составило 130 %. В этом случае нормальными будут считаться пределы выполнения норм в интервале от 95 до 166 %. Если за указанные пределы не выходят по 10 чел. (5 % от 200 чел.), можно считать, что равнонапряженность норм удовлетворительная. В случае, если число рабочих, выполняющих нормы, ниже 95 % или выше 166 %, будет больше 10 чел. в каждую сторону, то равнонапряженность норм нарушена, и следует выяснить, на каких операциях или работах существуют «выгодные» и «невыгодные» нормы, с целью приведения их в соответствие с организационно-техническими условиями производства.

Кроме нормальных пределов выполнения норм, каждое предприятие устанавливает для себя допустимый процент перевыполнения норм. Если рабочие превышают допустимый процент перевыполнения норм, это, как правило, влечет за собой пересмотр этой нормы.

По ведомости видно, что оба работника норму выполняют и даже незначительно перевыполняют ее. Процент перевыполнения по каждому рабочему: Саратов Г.Н. – 8,3 %, Иванченко К.Л. – 11,1 %, находятся в пределах установленного допустимого уровня 20 % и не превышают его.

Но проверяется не только степень перевыполнения норм по отдельно взятому рабочему и отдельной норме. Ведомость выработки при соответствующей сортировке позволит определить:

Если по результатам такой работы будет выявлено систематическое невыполнение норм, особое внимание необходимо уделить анализу причин такого невыполнения; если перевыполнение – выяснению причин и условий, способствующих перевыполнению норм выше среднего уровня. Важно выявлять причины невыполнения норм, характер использования рабочего времени и его потери, средний уровень квалификации таких рабочих, а также средний разряд выполняемых ими работ. Следует выяснить, к каким профессиям они относятся, какими видами работ заняты, каков уровень обоснованности норм, перевыполняемых выше среднего уровня.

Не забыть про КТУ

При сдельной оплате труда часто применяют дополнительные инструменты, например коэффициенты трудового участия (далее – КТУ), позволяющие оценить вклад работника в конечный результат.

Проверку системы присвоения КТУ необходимо проводить не в целом по предприятию, где за усредненными и обобщенными данными нельзя сделать правильных выводов, а отдельно по каждому структурному подразделению, где сдельная оплата труда дополняется КТУ. На этом этапе потребуется рассмотрение организационных вопросов:

Аудитору важно знать, кто проставляет КТУ работникам: мастер, совет бригады, бригадир, поскольку от того, кто проставляет, часто зависит объективность оценки.

Казалось бы, КТУ – это давно известный, хорошо проработанный, часто применяемый, простой и понятный механизм. Тем не менее, в этой сфере часто встречаются грубые ошибки, которые могут даже свести на нет все положительные результаты от применения сдельной системы оплаты труда. Практика показала, что наиболее сложным и важным вопросом в организации оплаты труда по КТУ является именно применение правильного механизма распределения общего заработка или его отдельных частей между членами бригады.

Например, зарплата бригаде в целом начисляется по сдельным расценкам, а распределение индивидуальной заработной платы внутри бригады осуществляется согласно разряду каждого работника, а также отработанному им времени. Эти параметры не отражают в полном объеме основные характеристики работы – объем, выполненный конкретным рабочим. Следовательно, сдельная оплата не направлена на стимулирование повышения производительности каждого отдельного работника.

КТУ может применяться для распределения:

Задача аудитора проверить два главных аспекта: действительно ли применяемый механизм распределения по КТУ соответствует положению по оплате труда; насколько этот механизм актуален, отражает специфику, позволяет рабочим получить действительно справедливое вознаграждение.

Рассмотрим распределение сдельного приработка пропорционально КТУ, прямой сдельной зарплате, отработанному времени и разряду в табл. 2 на примере бригады упаковщиков.

В расчете применяется дополнительный коэффициент – графа 8.

По Крыловой Ж.А. коэффициент составляет: 4 ⨯ ⨯ 160 ⨯ 3000 ⨯ 1 = 1920000,00.

Сдельный приработок: 1920000 ⨯ 8000 : 7806120 = = 1967,69 (грн).

Экономический смысл – конечный результат, являющийся основой определения сдельного приработка, зависит сразу от нескольких факторов:

Заключение

На заключительных этапах аудита необходимо проверить обеспеченность компании:

Одна из главных рекомендаций, которую должен дать аудитор, – это введение в практику контрольной встречной сверки первичных документов по учету затрат труда и его оплаты (наряды, рапорты) и документов, подтверждающих фактически выполненные объемы работ за отчетный период, с первичными документами по учету готовой продукции, технологическими картами, а иногда и контрольной промерки объемов работ. Аудитор обязан помочь в разработке перечня таких форм для сверки.

Правильно проведенный аудит сдельной системы оплаты труда, выработанные по его итогам рекомендации, а далее – мероприятия способны значительно улучшить управление в сфере организации и оплаты труда, позволит наладить контрольные процедуры, устранить возможные махинации, повысить удовлетворенность сотрудников условиями труда, способны повысить их лояльность. Одновременно в выгоде останется и работодатель, ведь оплату рабочим он будет выполнять согласно прогрессивным расценкам и за конечный результат.

Головне