Приобрети журнал - получи консультацию экспертов

№5(52)(2016)

За підсумками перших місяців 2016 року бухгалтери зіштовхнулися з новими аспектами при поданні податкової декларації з ПДВ. Усі ці нововведення передусім є наслідками прийняття Верховною Радою 24 грудня 2015 року змін до Податкового кодексу України в частині ПДВ. На перший погляд, вони несуттєві і мають тільки «косметичний характер».

Проте труднощі при складанні та поданні декларації за перші місяці нового року потребують детальнішої уваги до нововведень в оподаткуванні ПДВ.

Законом України від 24.12.2015 р. № 909-VIII «Про внесення змін та доповнень до Податкового кодексу» прийнято низку чергових нововведень до багатостраждального головного нормативного акта України з питань оподаткування. Закон офіційно оприлюднено 31 грудня 2015 року і, відповідно, з 1 січня 2016-го року він вступив у дію.

Прийнявши зміни до ПКУ за тиждень до нового бюджетного року, законотворці з вулиці Грушевського в черговий раз порушили один із ключових принципів ПКУ, який закріплено в пп. 4.1.9: принцип стабільності (щодо заборони внесення змін до ПКУ в частині елементів податків та зборів пізніше ніж за 6 місяців до початку нового бюджетного року). Тому формально прийняті нововведення до ПКУ суперечать вимогам самого ж кодексу, що не додає оптимізму.

Попри це з 1 січня 2016 року ПКУ діє з урахуванням цих змін.

Зупинимося докладніше на деяких особливостях виправлення помилок із ПДВ за минулі роки.

Порядок складання декларації з ПДВ зазнав суттєвих змін у зв’язку з прийняттям нового Порядку заповнення і подання податкової звітності з ПДВ, затвердженого наказом Мінфіну від 28.01.2016 р. № 21 (далі – наказ № 21).

Пунктом 1 розд. VI наказу № 21 передбачено, що уточнюючий розрахунок може бути поданий у спосіб, визначений в абз. 4 п. 50.1 ст. 50 розд. II ПКУ. Отже, уточнюючий розрахунок тепер необхідно подавати тільки окремо від декларації з ПДВ, він не може бути складовою частиною декларації. Фіскальні органи знову-таки матимуть простір для маневру в ручному режимі при прийнятті декларацій та уточнюючих розрахунків.

Головною проблемою бухгалтерів при виправленні помилок за минулі роки є неспівпадіння нової форми уточнюючого розрахунку з формою декларації, чинною до 01.01.2016 р. Простіше кажучи, уточнюючий розрахунок уже не містить деяких рядків, які були у старій формі декларації, що суттєво ускладнює процес уточнення помилок минулих років.

Загалом методика виправлення помилок не змінилася:

Проте уточнення показників із рядків 22–31 «старої» декларації стане справжньою головоломкою навіть для досвідчених бухгалтерів. У новому уточнюючому розрахунку рядки для уточнення таких показників відсутні.

Наприклад, якщо виникає необхідність уточнити суму залишку від’ємного значення попередніх звітних (податкових) періодів на початок поточного звітного (податкового) періоду (рядок «Усього, у тому числі» гр. 6 табл. 1 Д2), задекларованого у рядку 26 декларації за лютий 2015 року (горезвісний додаток про залишок від’ємного значення станом на 01.02.2015 р.), то уточнити декларації з ПДВ за період з лютого 2015 року по червень 2015-го у зв’язку з виправленнями в додатку 2 неможливо в принципі, оскільки нова форма уточнюючого розрахунку не містить рядків 23–31 для уточнення показників відповідних рядків декларації з ПДВ, чинної 2015 року.

Чітких вказівок від фіскальних органів наразі немає.

Керуючись загальним принципом виправлення помилок, передбаченим ПКУ, платнику податків необхідно подати уточнюючі розрахунки за відповідні звітні періоди, проте за формою, передбаченою наказом № 21. Наразі форма уточнюючого розрахунку містить такі рядки:

За великим рахунком лише ці рядки можна використати для уточнення від’ємних значень попереднього звітного року.

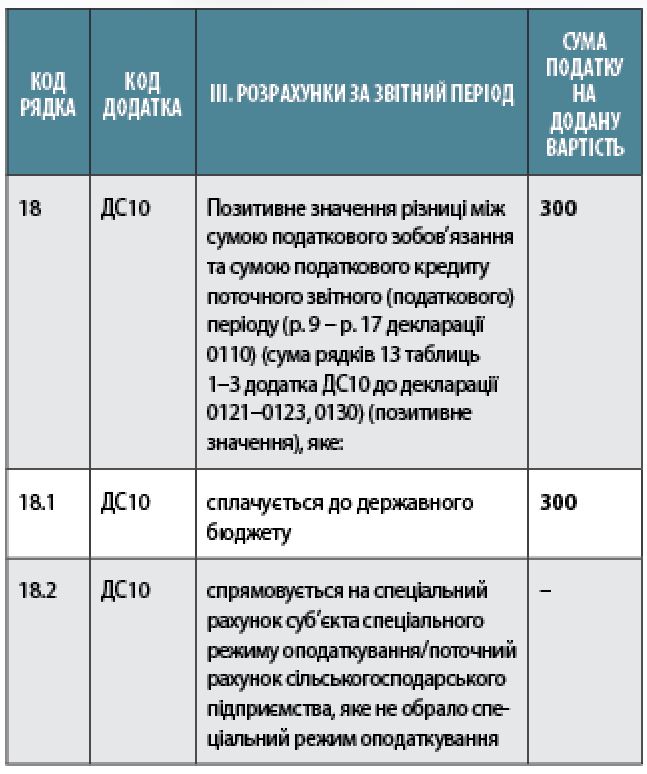

За підсумками уточнення рядка 16 уточниться рядок 17 «Усього за розділом II» та, відповідно, рядок 18 «Позитивне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (р. 9 – р. 17 декларації 0110) (сума рядків 13 таблиць 1–3 додатка ДС10 до декларації 0121–0123, 0130) (позитивне значення).

Державна фіскальна служба України, хай як це дивно, досить оперативно оприлюднила лист від 12.01.2016 р. № 344/6/99-99-19-03-02-15, у якому, зокрема, зазначено, що уточнюючим розрахунком до податкової декларації з ПДВ за січень 2015 року, поданим у жовтні 2015-го, зменшується сума податку, що підлягає сплаті до бюджету (р. 25.1), внаслідок чого на відповідну суму збільшено переплату з ПДВ в інтегрованій картці платника податку.

Проте рекомендуємо в будь-якому випадку звернутися до фіскальних органів за індивідуальною консультацією перед уточненням показників попередніх звітних періодів.

Якщо виникає необхідність уточнити показник рядка 24 «Сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (р. 22.1 + р. 23.3) (переноситься до р. 20.1 наступного звітного (податкового) періоду)», що утворився до 01.01.2015 р. та фактично не потрапив до додатку 2 до декларації за лютий 2015 року, то ситуація ускладнюється ще більше.

Керуючись вимогами «старого» порядку заповнення декларації з ПДВ (наказ Мінфіну від 23.09.2014 р. № 966) значення рядка 24 шляхом відображення в додатку 2 потрапляло до рядка 31 «Сума непогашеного від’ємного значення попередніх звітних (податкових) періодів на кінець поточного звітного (податкового) періоду (р. 26 – р. 27 + р. 28 (+ чи -) + р. 29 (+ чи -) – р. 30) (переноситься до рядка 26 наступного звітного (податкового) періоду)» декларації з ПДВ.

У свою чергу значення рядків 24 та 31 відображалось у деклараціях з ПДВ по червень 2015 року включно. Станом на 3 серпня 2015-го відбулося автоматичне зарахування від’ємних значень ПДВ, задекларованих у рядках 24 та 31, до збільшення реєстраційної формули, що передбачено п. 2001.3 ст. 2001 ПКУ (показники реєстраційної суми, що обраховуються за формулою, визначеною вказаним пунктом, обраховуються з 01.07.2015 р. При цьому для обрахунку показників åНаклОтр, åНаклВид та åМитн використовуються документи (податкові накладні, розрахунки коригування, митні декларації, аркуші коригування та додаткові декларації), складені починаючи з 01.07.2015 р., у тому числі розрахунки коригування, складені починаючи з 01.07.2015 р., та зареєстровані в ЄРПН, до податкових накладних, складених до 01.07.2015 р., на платника податку).

При цьому контролери від податкової ще й наголошують, що значення реєстраційної формули, яке сформувалося станом на 03.08.2015 р., не перераховується та не уточнюється, що, м’яко кажучи, є несправедливим та незаконним. Наприклад, у листі ДФСУ від 05.11.2015 р. № 23623/6/99-99-19-03-02-15 зазначено, що відповідно до п. 34 підр. 2 розд. XX ПКУ після «обнулення» показників формули реєстраційна сума збільшується на суму від’ємного значення, що задекларована платником податків виключно у рядках 24 та 31 податкової декларації з ПДВ за червень 2015 року, та не перераховується надалі у зв’язку з уточненням показників такої звітності.

Перший абзац п. 34 підр. 2 розд. XX ПКУ дослівно виглядає так:

«Встановити, що станом на третій робочий день після дати набрання чинності Законом України «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податку на додану вартість» зареєстрованим платникам податку значення суми податку (позитивне або від’ємне), на яку такий платник має право зареєструвати податкові накладні/розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних, визначене п. 200.1.3 ст. 200.1 ПКУ, та значення всіх її складових, визначених цим Кодексом, дорівнюють нулю, крім значень її складових åНаклОтр, åНаклВид та åМитн, що були сформовані починаючи з 01.07.2015 р. Зареєстрованим платникам податку таке значення автоматично збільшується контролюючим органом».

Як ми бачимо, у цій нормі ПКУ відсутні будь-які обмеження та заборони на уточнення показників від’ємного значення минулих звітних років, що не було непогашеним станом на 03.08.2015 р. Хоча чітко проглядається намагання законотворців, з одного боку, притягнути за вуха вигідний показник непогашеного від’ємного значення станом на 03.08.2015 р., а з іншого – уникнути в тексті прямої заборони на коригування значення реєстраційної формули, яке сформувалося станом на 03.08.2015 р., щоб не допустити прямого протиріччя зі ст. 50 ПКУ, яка регламентує загальний порядок внесення змін до податкової звітності (у тому числі звітності з ПДВ).

У наказі № 21 також відсутні будь-які обмеження (окрім позовної давності1) для платника податків щодо виправлення помилок за минулі звітні періоди.

Наразі поширення набули випадки неприйняття фіскальними органами уточнюючих розрахунків до декларацій із ПДВ за лютий-червень 2015 року через втрату чинності попереднього додатку 2 до декларації. У такій ситуації рекомендуємо одразу подавати скаргу, оскільки вказані дії прямо суперечать вимогам п. 8 розд. VI наказу № 212.

Для протидії податківцям доречно згадати також п. 46.4 ПКУ, який дає можливість платнику податків подати разом із такою податковою декларацією доповнення до декларації, які можуть бути складені у довільній формі, що вважатиметься невід’ємною частиною податкової декларації3. Хоча, ймовірно, доведеться подавати уточнюючий розрахунок із додатковими рядками рекомендованим листом поштою.

Частковим вирішенням ситуації могло бути уточнення рядка 24 включно до грудня 2015 року таким чином, щоб не чіпаючи додаток 2, задекларувати непогашене від’ємне значення минулих звітних періодів та зберегти його для 2016 року:

В уточненій декларації з ПДВ за грудень 2015 року «підняти» залишок від’ємного значення з ПДВ з рядка 24 у рядок 21.

У декларації з ПДВ за квітень 2016-го відобразити в рядку 16.2 залишок від’ємного значення минулих звітних періодів (за необхідності потрібно уточнити декларації за січень, лютий та березень 2016 року).

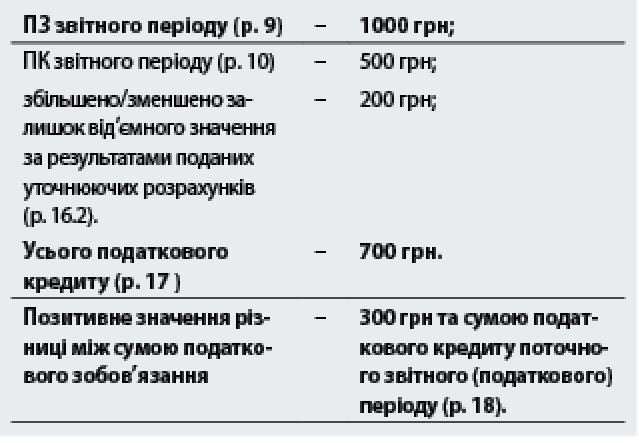

Приклад 1.

Загальна сума податкового зобов’язання перевищує загальну суму податкового кредиту:

Фрагмент декларації з ПДВ з урахуванням уточнюючого розрахунку

Одночасно з поданням уточнюючого розрахунку до декларації, яким було зменшено суму ПЗ до сплати, необхідно подати заяву про повернення надміру сплаченої суми ПДВ згідно з вимогами п. 43.4 ПКУ4.

Як бачимо, якщо у платника нарахована сума ПЗ звітного місяця, яка перевищує суму ПК, то сума від’ємного значення минулих періодів (у складі податкового кредиту) без проблем буде врахована у зменшення податкового зобов’язання поточного місяця.

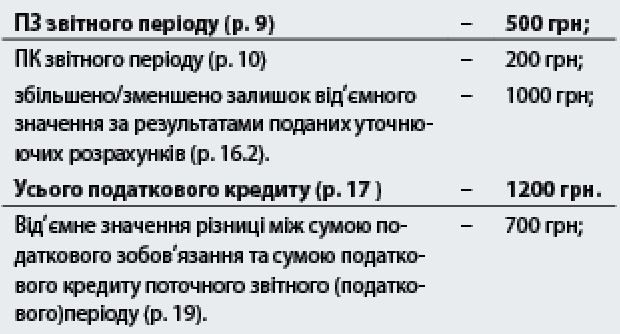

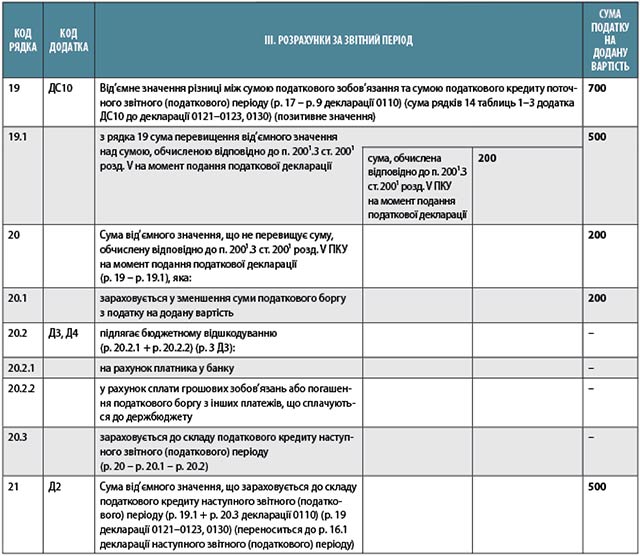

Приклад 2.

Загальна сума податкового кредиту є більшою від загальної суми податкового зобов’язання:

Таким чином, наявність перехідного мінуса в рядку 16.2 декларації за січень 2016 року повністю не звільнить платника від обов’язку поповнювати електронний рахунок живими коштами, проте поступово враховуватиметься у зменшення ПЗ майбутніх звітних періодів, хоча лише в обсязі фактично сплаченого поточного місяця поповнення поточного рахунку.

Що, погодьтеся, також може бути вирішенням проблеми, як не втратити остаточно від’ємне значення, що не потрапило у процедуру обнуління 3 серпня 2015 року.

Очевидно, головною метою всіх електронних нововведень в обліку ПДВ, які мали місце у 2015 році, було прозаїчне бажання законотворців штучно, не витрачаючи зайвих коштів, зменшити заборгованість держави з невідшкодованого ПДВ шляхом ускладнених формул та маніпуляцій зі звітністю.

Головне