Приобрети журнал - получи консультацию экспертов

№5(52)(2016)

З початку квітня поточного року світ сколихнув офшорний скандал. Приєднаюся до спільної думки експертного середовища, що світ уже не буде таким, як раніше. Частину питання убезпечення інформації залишимо для філософських роздумів за келихом вина у післяробочий час, а розглянемо головний, податково-офшорний зміст.

Міжнародний консорціум журналістських розслідувань опублікував 11,5 млн документів панамської юридичної фірми. Після цього увага міжнародної громадськості залишається прикутою до фігурантів скандалу – політичних діячів, відомих та впливових осіб. Більше того, у питаннях офшорів тепер розбираються у найбільш віддалених селах нашої держави, адже одразу ж після скандалу протягом тижня у прайм-тайм транслювалися політичні передачі провідних телеканалів з однією темою.

Про моральне

До низькоподаткових, так званих офшорних юрисдикцій, як правило, належать невеликі острівні країни з наднизькими або навіть нульовими ставками податків. Для бізнесменів така практика є звичайною з двох аспектів. По-перше, з метою мінімізації оподаткування вироблений в Україні товар без фізичного переміщення на папері експортується до загадкового острівця в Океанії, а потім за реальною ціною перепродається реальному покупцеві. Дзеркальною операцією є ввезення товарів в Україну за штучно завищеними цінами. Таким чином, прибуток зміщується з цивілізованих країн до рахунків в офшорах. По-друге, офшори використовуються для оптимізації фінансових потоків, приховування кінцевого бенефіціара (власника, вигодонабувача) та реструктуризації бізнесу для захисту прав власності. Інтерес до цього в Україні існує, оскільки вітчизняна судова система є, м’яко кажучи, недосконалою.

Офшори найчастіше використовуються великим бізнесом, який є найбільшим бюджетоутворюючим платником податків. Утримання офшорних компаній для середнього бізнесу – дороге задоволення, тим паче в умовах тривалого економічного спаду та девальвації, а про малий – взагалі дарма вести мову. Таким чином, в епіцентрі подій опиняються відомі, впливові та заможні громадяни. Одна річ, коли до темних справ вдаються маловідомі бізнесмени, інша – публічні діячі. Для політиків у цьому сенсі задіюються ще й питання моральності, адже, закликаючи співгромадян до сумлінної сплати податків, політик або його близькі родичі… мають «рильце в пушку». Так, отримавши суспільний осуд, подав у відставку прем’єр-міністр Ісландії Сігмундур Гуннлаугссон. «Гаряче» розслідування чекає на прем’єр-міністра Великої Британії Девіда Кемерона, який володів акціями офшорної компанії покійного батька. Загалом скандал зачепив ще й велику кількість колишніх політиків…

Про матеріальне

Останні дослідження, проведені міжнародною неурядовою організацією Tax Justice Network наприкінці 2012 р., засвідчили, що в офшорах переховується $21–32 трлн зі 139 країн. Болісно визнавати, що з них $167 млрд з 1990-х рр. були виведені з України. Для порівняння: вказані суми на той час відповідали десятій частині світового багатства. Якщо б прихована сума приносила скромний дохід 3 % річних і він би оподатковувався за ставкою 30 %, то офшорні активи надали доходів до бюджету $190–280 млрд у перший же рік. Сума приблизно вдвічі більша, ніж розвинені держави-члени ОЕСР виділяють на матеріальну допомогу і розвиток малозабезпеченим країнам по всьому світу.

Скандал Panama Papers виник через безпрецедентний в історії витік конфіденційної інформації одного з найбільших у світі реєстратора офшорних компаній Mossack Fonseca з Панами. Та якщо об’єктом відомого скандалу WikiLeaks у 2010 р. стали 1,7 Гбайт, то зараз, у квітні 2016 р., у Panama Papers – 2,6 Tбайт, або 2662,4 Гбайт інформації. Дані про компанії та їхніх клієнтів містилися в 11,5 млн документів. Якщо відсортувати кількість файлів за типом, структура вийде приблизно такою:

Кількість активних офшорних компаній, якими оперував реєстратор, наведено графічно на рис. 1. Так, ще у 2014 р. Mossack Fonseca управляв 71,8 тис. офшорних компаній. Характерно, що їх кількість впродовж останніх років мала явну тенденцію до зниження. І не дивно, адже міжнародна спільнота почала об’єднуватися проти офшорів та «закручувати їм гайки».

Mossack Fonseca співпрацювала з різними посередниками: юридичними фірмами, банками та бухгалтерами, які представляли інтереси їхніх клієнтів. Кількість посередників, що співпрацювали з надавачем офшорних сервісів Mossack Fonseca станом на квітень 2016 р., у розрізі країн світу мала такий вигляд:

1) Гонконг – 2 212 осіб;

2) Сполучене Королівство – 1 924;

3) Швейцарія – 1 223;

4) США – 617;

5) Панама – 558;

6) Гватемала – 444;

7) Люксембург – 405;

8) Бразилія – 403;

9) Еквадор – 324;

10) Уругвай – 298.

Найпопулярніші податкові гавані Mossack Fonseca станом на квітень 2016 р. за кількістю розташованих компаній в офшорних центрах були такими:

1) Британські Віргінські Острови – 113 648 компаній;

2) Панама – 48 360;

3) Багамські Острови – 15 915;

4) Сейшельські Острови – 15 182;

5) Ніуе – 9 611;

6) Самоа – 5 307;

7) Британська Ангілья – 3 253;

8) Невада – 1 260;

9) Гонконг – 452;

10) Сполучене Королівство – 148 компаній.

Як бачимо, транснаціональні корпорації обводили навколо пальця національні уряди провідних країн світу. Безумовно, такий стан справ не міг їх довго влаштовувати. Питання настільки загострилося, що виникла потреба у заходах на міжнародному рівні під егідою Організації економічного співробітництва та розвитку (ОЕСР). Міжнародним стандартом стали Рекомендації ОЕСР з трансфертного ціноутворення (далі – ТЦ) від липня 1995 р. Через 20 років – у жовтні 2015-го – у рамках глобальної ініціативи було представлено план BEPS (Base Erosion and Profit Shifting), який складався з 15 кроків. Країни ЄС одними з перших приступили до його виконання.

Розглянемо кроки, що, зокрема, безпосередньо стосуються боротьби з офшорами в частині трансфертного ціноутворення. Три заходи (№ 8–10) передбачають узгодження результатів трансфертного ціноутворення зі створенням доданої вартості. Зокрема, вони стосуються ТЦ в угодах з нематеріальними активами (№ 8), передачі ризиків (№ 9), уточнення умов для перекваліфікації угод (№ 10). Однак найбільш цікавими та всезагальними для широкого кола причетних мають стати нові вимоги до складання звітності з ТЦ (захід № 13): локальний файл, мастер-файл та новий формат звіту country-by-country.

Поточний стан в Україні

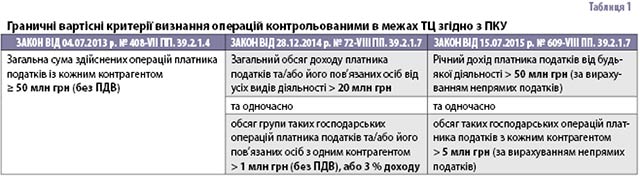

Тим часом в Україні контроль ТЦ започатковано з ухваленням Закону «Про внесення змін до Податкового кодексу України щодо трансфертного ціноутворення» від 04.07.2013 р. № 408-VII. Ефект від запровадження контролю ТЦ в Україні, як анонсувалося, мав скласти 20 млрд грн за 3 роки. Водночас жодних розрахунків досі не опубліковано. Надалі відбулося наближення вітчизняного законодавства (як помічали юристи, на той час нашвидкуруч переписаного з російського) до міжнародного стандарту. У процесі вдосконалення податкового контролю за ТЦ Законом від 28.12.2014 р. № 72-VIII стаття 39 була ідеологічно переписана – відбулася зміна від контролю визначення звичайної ціни товарів, робіт, послуг цін у контрольованих операціях (спочатку) до обсягу його оподатковуваного прибутку в контрольованій операції (далі – КО) відповідно до принципу «витягнутої руки» (на даний час). Паралельно з-під контролю були виведені внутрішньоекономічні операції і, відповідно, ПДВ. Критерії визнання операцій контрольованими змінювалися та подані в табл. 1.

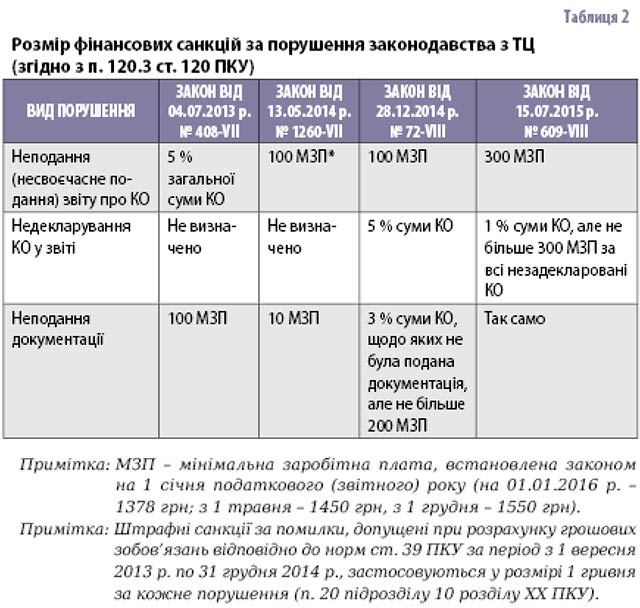

Система штрафних фінансових санкцій за порушення норм ТЦ чотири рази коригувалася, однак на даний час вона стала більш-менш оптимальною для збалансування інтересів держави та платників податків. Найближчим часом зміни у цій сфері не прогнозуються. Згідно з п. 120.3 ст. 120 ПКУ неподання платником податків звіту про контрольовані операції

та/або документації з трансфертного ціноутворення або невключення до такого звіту інформації про всі здійснені протягом звітного періоду контрольовані операції відповідно до вимог п. 39.4 ст. 39 ПКУ карається штрафом (табл. 2). Сплата таких фінансових санкцій (штрафів) не звільняє платника податку від обов’язку подання звіту про контрольовані операції та/або документації з трансфертного ціноутворення.

Платниками податків до ДФС за 2013–2014 рр. загалом подано 4,4 тис. звітів про проведені контрольовані операції, у тому числі 2,5 тис. – за 2013 р. та 1,9 тис. – за 2014 рік. Контрольованими у цих податкових періодах вважались операції між пов’язаними особами, які дорівнювали або перевищили 50 млн грн, операції з резидентами з низькоподаткових юрисдикцій (відповідно до переліку КМУ), а також між резидентами за наявності додаткових критеріїв (табл. 1). Відповідно ДФС здійснює контроль за своєчасністю та повнотою подання звітів платниками про проведені контрольовані операції, за відповідністю цін у контрольованих операціях рівню ринкових і повнотою декларування податкових зобов’язань до бюджету. Станом на 01.09.2015 р. були встановлені 72 платники, які не подали своєчасно звіти про контрольовані операції або не в повному обсязі відобразили такі операції. За зазначені порушення до них застосовано 15,4 млн грн штрафних санкцій. Крім того, відібрано звіти 45 платників податків, за результатами аналізу контрольованих операцій яких мало прийматися остаточне рішення про проведення документальних перевірок.

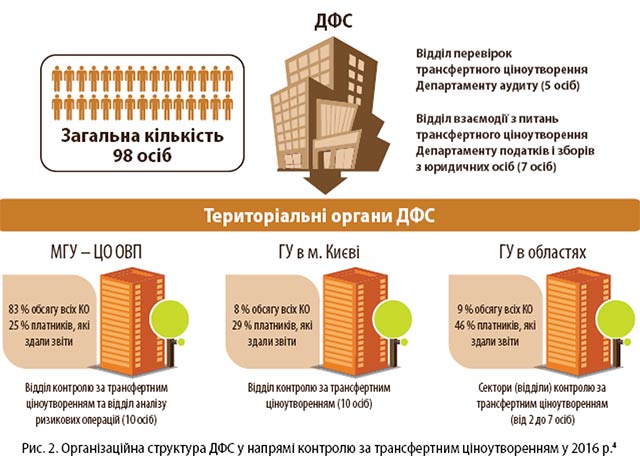

Протягом 2015–го та початку 2016 р. фіскальними органами (рис. 2) уже встановлено 109 фактів порушення платниками своєчасності та повноти подання звітів про контрольовані операції з ТЦ, зокрема за 2013 звітний рік на 33 платників-порушників накладено штрафні санкції у сумі 5,1 млн грн, а за 2014 звітний рік – на 76 платників-порушників в обсязі 34,8 млн грн. До держбюджету надійшло лише 10,7 млн грн, оскільки 75 % сум штрафних санкцій оскаржуються в адміністративному та судовому порядку (рис. 3).

У процесі самостійного коригування податкових зобов’язань за 2013 р. (за звітний період вересень-грудень було надіслано 2,5 тис. звітів) 39 платників збільшили свої доходи (та/або зменшили витрати) на 75,4 млн грн, збільшивши податкові зобов’язання на 13,6 млн грн; за 2014 р. (надіслано 1,9 тис. звітів) – 96 платників на суми 379 млн грн і 68,2 млн грн відповідно. За 2015 р. 121 платник збільшив фінансовий результат до оподаткування на 913,9 млн грн, збільшивши податкові зобов’язання на 164,5 млн грн (рис. 4). Зокрема, фінансовий результат до оподаткування в операціях із реалізації товарів (послуг) збільшено на 613,6 млн грн, в операціях із придбання товарів (послуг) – на 300,1 млн грн. Найбільші суми самостійного коригування задекларовано платниками, які обліковуються у Міжрегіональному головному управлінні ДФС – Центральному офісі з обслуговування великих платників – 742 млн грн, в ГУ ДФС у Львівській області – 52,7 млн грн та в ГУ ДФС у Харківській області – 26,8 млн грн. З урахуванням проведеного коригування платниками самостійно збільшено суму податкових зобов’язань зі сплати податку на прибуток підприємств на 164,5 млн грн.

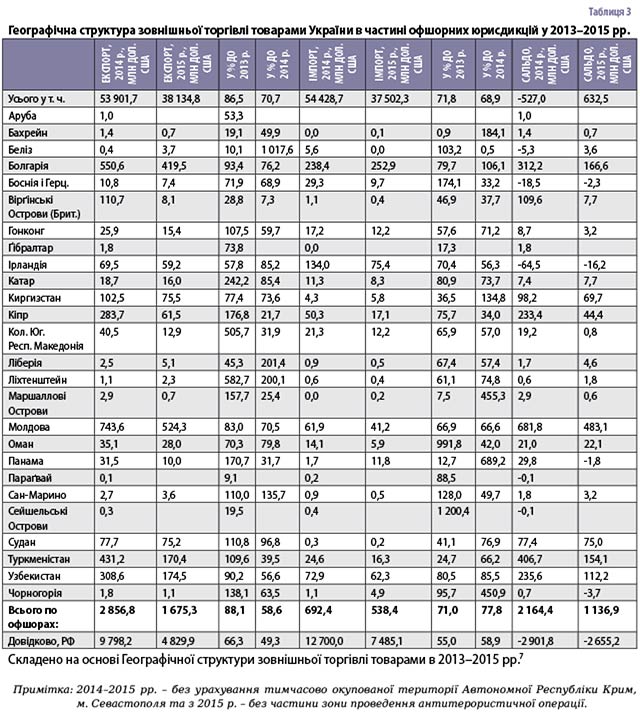

Контроль ТЦ почав давати перші відчутні результати. Загальне падіння товарного експорту в 2014–2015 рр. з України зумовлене окупацією частини Донбасу та зниженням цін на традиційних сировинних ринках. Водночас темпи скорочення експорту до офшорних юрисдикцій виявилися вищими, ніж експорту загалом. Подібна ситуація спостерігається також з імпортом, якщо відкинути обсяги закупівлі газу в РФ та торговельні війни (табл. 3). Таким чином, започаткування контролю ТЦ в Україні вже зіграло позитивну роль через трансфертно-податкові очікування суб’єктів господарювання.

Подані в таблиці дані про співпрацю з офшорними юрисдикціями є дещо більшими через методичні тонкощі. Складно відділити окремі території із загального товарообігу з країною, наприклад Автономне співтовариство Канарські острови Королівства Іспанія, автономний край Косово і Метохія Республіки Сербія, особливий адміністративний район Китаю Макао, федеративну територію Лабуан Малайзії, автономний регіон Мадейра Португальської Республіки.

Взаємодію з офшорами виявляє також митниця. Наприклад, за 2015 р. Київська митниця ДФС забезпечила надходження до Державного бюджету України на рівні 31 млрд 793,3 млн грн, що на 50,3 % (10 млрд 646,9 млн грн) більше у порівнянні з 2014 р. Виконання індикативних показників становить 98,3 %. Відставання – 46,7 млн грн. Протягом звітного року управлінням здійснювався контроль за правильністю визначення митної вартості товарів, що переміщуються через митний кордон України за зовнішньоекономічними контрактами, які передбачають здійснення оплати на користь нерезидентів, що зареєстровані у країнах з пільговим оподаткуванням. На митниці протягом 2015 р. усього здійснено митних оформлень за вказаними зовнішньоекономічними контрактами загальною вагою нетто 3330,3 тонн, загальною митною вартістю 187,5 млн грн. Із них у 40% митне оформлення здійснювалося за скоригованою митною вартістю за резервним методом визначення митної вартості товарів. У результаті цього додатково сплачено до Держбюджету України 5,1 млн грн. На митниці у 2015 р. митне оформлення з пільговим оподаткуванням здійснювалося з таких країн: Сейшели, Монако, Маршаллові Острови, Ліберія, Багами, Беліз, Віргінські Острови (Брит.), Бермуди, Гренсі, Гібралтар.

Зокрема також «грішать» навіть у частково окупованій Луганській області. Так, протягом 2015 р. у Луганській митниці ДФС у режимі «імпорт» здійснені митні оформлення товарів «Вугільний концентрат», «Вугілля кам’яне», «Ізопропіловий спирт», «Завантажувач вакуумний та частини до нього», «Флюс випалений магнезіальновапняний» та «Магнезит кальцинований молотий» за зовнішньоекономічними контрактами з посередниками, зареєстрованими у країнах із пільговим оподаткуванням (Кіпр, Беліз, Віргінські Острови). Додаткові надходження від проведених митницею заходів посиленого контролю у напрямі митної вартості вказаних товарів складали 39,9 млн грн.

Офшорно-податкові перспективи для України: вчора, завтра та післязавтра

Проблема офшорів є об’єктивним викликом (або навіть загрозою) для відкритої моделі розвитку вітчизняної економіки. Двадцять першого березня цього року (напередодні квітневого скандалу) відбулася тристороння робоча зустріч очільників Національного банку, Державної фіскальної служби та Антимонопольного комітету України з метою вироблення спільної стратегії щодо трансфертного ціноутворення та деофшоризації українського бізнесу. «Деофшоризація не повинна «вбивати» бізнес, але бізнес повинен бути транспарентним. Тож визначення кінцевих власників офшорних компаній стратегічно важливе для країни», – зазначала голова Національного банку Валерія Гонтарева. Обговорення тоді ще мляво велося на концептуальному рівні. Нічого конкретного, окрім того, щоб знову зібратися через кілька тижнів, вирішено не було. Але, враховуючи той факт, що на порядку денному в НБУ стоїть питання валютного регулювання, то співпраця мала би бути плідною. До речі, спільних питань у ДФС з НБУ багато: сторони домовилися про обмін інформацією щодо діяльності фінансового сектору, обговорили питання трансфертного ціноутворення, необхідність об’єднання зусиль для боротьби з конвертаційними центрами та нелегальними обмінними пунктами.

В інтерв’ю 10 квітня 2016 р., вже після офшорного скандалу, Президент України Петро Порошенко висловив жаль з приводу того, що раніше це питання ніким не порушувалося. «Спроби забороняти офшорні компанії призводили лише до збільшення їх кількості. Це абсолютно тупиковий шлях. Я хочу відкрити декілька кроків, які ми маємо зробити для того, щоб провести ефективний, швидкий і глибинний процес деофшоризації», – сказав очільник держави тележурналістам провідних каналів. Низку кроків Президент визначив як нагальні для ухвалення найближчим часом. Серед них зокрема:

1) Приєднання України до Міжнародної міжвідомчої конвенції із забезпечення доступу України до рахунків-нерезидентів.

Після підписання цієї конвенції, що має відбутися не пізніше 1 січня 2017 р., Україна автоматично отримуватиме інформацію з усього світу про рахунки, відкриті у будь-якому банку світу українськими резидентами.

2) Запровадження статусу іноземних контрольованих компаній.

Незалежно від того, зареєстрована компанія в Україні чи за кордоном, якщо вона прямо чи опосередковано належить українському резидентові і якщо рівень оподаткування в цій країні вдвічі або більше нижчий, ніж ставка українських податків, податки потрібно сплатити в Україну.

3) Гармонізація податкового законодавства.

4) Здійснення конституційної судової реформи, яка дасть можливість створити прозору та ефективну судову систему, з глибинним та повним перезавантаженням системи судів, прийняттям у новій редакції Закону «Про судоустрій» та забезпеченням права на справедливий суд для українських громадян та бізнесу.

5) Завершення імплементації антикорупційного законодавства, покращення інвестиційного клімату, ухвалення законодавства щодо можливості повернення українських активів.

З власного податкового досвіду додам, що якісна реформа із забезпеченням незалежності та неупередженості суддів за наявності дієвого антикорупційного законодавства одразу зніме більше половини проблем вітчизняної системи оподаткування. «Заходи забезпечать збільшення надходжень до державного бюджету, збільшення прозорості, створять абсолютно прозорі правила для того, щоб не робити злочинця з кожної людини, яка хоче і має законне право робити бізнес за кордоном», – зауважив глава держави. На оголошення законодавчих ініціатив Президента з деофшоризації один із партнерів компаній «Великої четвірки» на своїй сторінці у мережі Facebook написав: «Не можна побороти – треба очолити».

Хоча вже у вівторок, 12 квітня, з’явилась інша претендентка очолити процес – Юлія Тимошенко. Її парламентська фракція «Батьківщина» подала 136-сторінковий законопроект «Про податковий суверенітет України та офшорні компанії» № 4380. Документ визначає зміст податкового суверенітету, а найголовніше – покликаний знизити привабливість використання офшорних компаній з метою ухилення від оподаткування чи для незаконної репатріації капіталів за кордон України або для відмивання коштів резидентами України (у тому числі політично значущими особами). Одним словом, буде цікаво.

У процесі пожвавлення контролю ТЦ можемо озвучити власні прогнози щодо наступних років.

6) Посилення уваги до управління ризиками ТЦ у структурі компаній впродовж року, а не тільки напередодні подачі звітності до 1 травня року, наступного за звітним. Значна частина компаній вже розробили політику трансфертних цін, запровадили окремі штатні одиниці.

7) Апеляція до набутої світової практики в рамках ОЕСР, ООН та ЄС.

Логічно припускати, що податківці здійснюватимуть перші перевірки з особливим завзяттям. Так, якщо із сировинними товарами питання більш-менш стандартизовані, то окремі питання навіть на міжнародному рівні перебувають на стадії осмислення. Зокрема найбільш складним є контроль при здійсненні фінансових операцій та реструктуризації бізнесу, а також нематеріальних активів. У будь-якому випадку при аргументації власної позиції з податковими органами варто апелювати до логіки застосування усталеної міжнародної практики. Найбільш універсальним довідником, або ж узагалі настільною книгою, є Рекомендації ОЕСР із ТЦ. Напрацювання BEPS ще більш прискорено імплементуватимуться під гаслами деофшоризації.

До речі, одним з інструментів убезпечення від ризиків ТЦ є укладання одно- чи багатосторонніх договорів про попереднє узгодження трансфертних цін. На час проведення 24 березня 2016 р. ІІ Міжнародного форуму «Трансфертне ціноутворення-2016» жодного договору ще не будо укладено, а представники Мінфіну та ДФС активно запрошували представників бізнес-спільноти до їх розробки. Більше того, обіцяли власний супровід. Та під час секції запитань-відповідей одна пані із залу відверто зізналася, що бізнес ставиться до таких пропозицій із настороженістю. Вона висловила побоювання, що компанія повністю розкриє цінову та договірну політику податківцям, а вони відмовляться підписувати документ або затягуватимуть час. ДФС, зі свого боку, запевнила учасників форуму у власній добропорядності. Отож, найближчим часом можна очікувати «перших ластівок» у цьому процесі.

8) Інтенсифікація міжнародного обміну податково-митною інформацією, що на даний час має разовий та несистемний характер.

9) Підвищення інформаційно-аналітичного рівня в ДФС.

У середовищі експортоорієнтованої економіки України відділ ТЦ постає основним у структурі ДФС. Контроль ТЦ передбачає роботу з масивами інформації. Обробка великих обсягів даних взагалі є нагальним викликом сучасного часу. Тому висуваються підвищені вимоги до якісної аналітичної підготовки та програмно-технічного забезпечення контролерів. Вкрай необхідним є залучення міжнародної грантової підтримки у формі консультаційної та програмно-технічної допомоги. Паралельно важливим є постійне підвищення рівня кваліфікації та істотне зростання заробітних плат працівників профільного відділу податкової. Історії людства поки що не відомі інші успішні методи, щоб протягом тривалого часу підтримувати високий професіоналізм та мотивацію співробітників.

10) Створення в Україні прозорої публічної бази фінансової звітності спростить використання методів, які базуються на рентабельності і в 90 % використовуються платниками та податківцями для контролю за ТЦ.

Робота з контролю ТЦ є надзвичайно копіткою і складною, а подекуди навіть творчою, для знаходження порівнянь та доведення коректності ціни. Означене, до речі, стосується як податківців, так і платників податків. А підписка на всі бази даних є недешевим задоволенням, яке навіть компанії «Великої четвірки» неповною мірою можуть собі дозволити. Отже найбільш оптимальним заходом стало б запровадження обов’язку компаній розкривати та оприлюднювати дані своєї фінансової діяльності. Непоганою ще кілька років тому була база на smida.gov.ua, але зараз вона практично занепала.

11) Результати перевірок і перша судова практика можуть оптимізувати та прискорити процес контролю.

Податкові органи та платники податків набувають досвіду. Міністерство юстиції вже зареєструвало (01.04.2016 р. за № 497/28627) наказ Міністерства фінансів України від 1003.2016 р. № 344 «Про затвердження Порядку проведення перевірок платників податків з питань повноти нарахування і сплати податків під час здійснення контрольованих операцій».

12) Увага до офшорів та ТЦ не сходитиме з перших шпальт фахових економічних та ділових видань впродовж наступних років.

Глобалізований світ стає прозорішим для забезпечення фінансового інтересу. До речі, влада Панами вже погодилася приєднатися до міжнародної системи автоматичного обміну банківськими та податковими даними за стандартами ОЕСР. А у процесі деофшоризації і контролю ТЦ необхідно зміцнити й економічну безпеку держави та бізнесу.

Головне