Приобрети журнал - получи консультацию экспертов

№6(53)(2016)

Работа на давальческом сырье позволяет многим производственным компаниям решать вопросы нехватки оборотных средств, недостатка патентов, лицензий, технологий, собственной узнаваемой торговой марки. При использовании схем по переработке давальческого сырья компания-исполнитель часто теряет значительную долю прибыли из-за срыва срока исполнения заказов, несоблюдения норм расхода сырья и материалов, установленных давальцем, налоговых рисков. Устранить такие необоснованные затраты поможет подробный аудит.

Договор

Под давальческим сырьем понимают сырье, материалы, полуфабрикаты, комплектующие изделия, которые являются собственностью одного субъекта хозяйствования (заказчика) и передаются другому субъекту (подрядчику) для изготовления готовой продукции с последующей передачей такой продукции или ее части их собственнику. Заказчик и подрядчик заключают договор на переработку давальческого сырья. С точки зрения Гражданского кодекса Украины, такой договор необходимо заключать по форме договора подряда. В этом и должен убедиться аудитор в первую очередь. Договор на переработку давальческого сырья между давальцем и исполнителем работ должен содержать все существенные условия договора подряда (глава 61 ГКУ). Кроме того, невозможно провести аудит не зная, какие договоренности сторон имеют место. Рассмотрим поэтапно отдельные положения, которые должны быть зафиксированы в договоре, и их отражение в первичной документации у производителя работ.

Предмет договора

Правильные формулировки в договоре с точки зрения аудитора:

Аудитор должен проверить, действительно ли в документообороте между сторонами применяются обозначенные документы. Кроме того, имеют ли задания, акты приема-передачи, накладные все необходимые признаки первичных учетных документов и ссылку на договор переработки давальческого сырья.

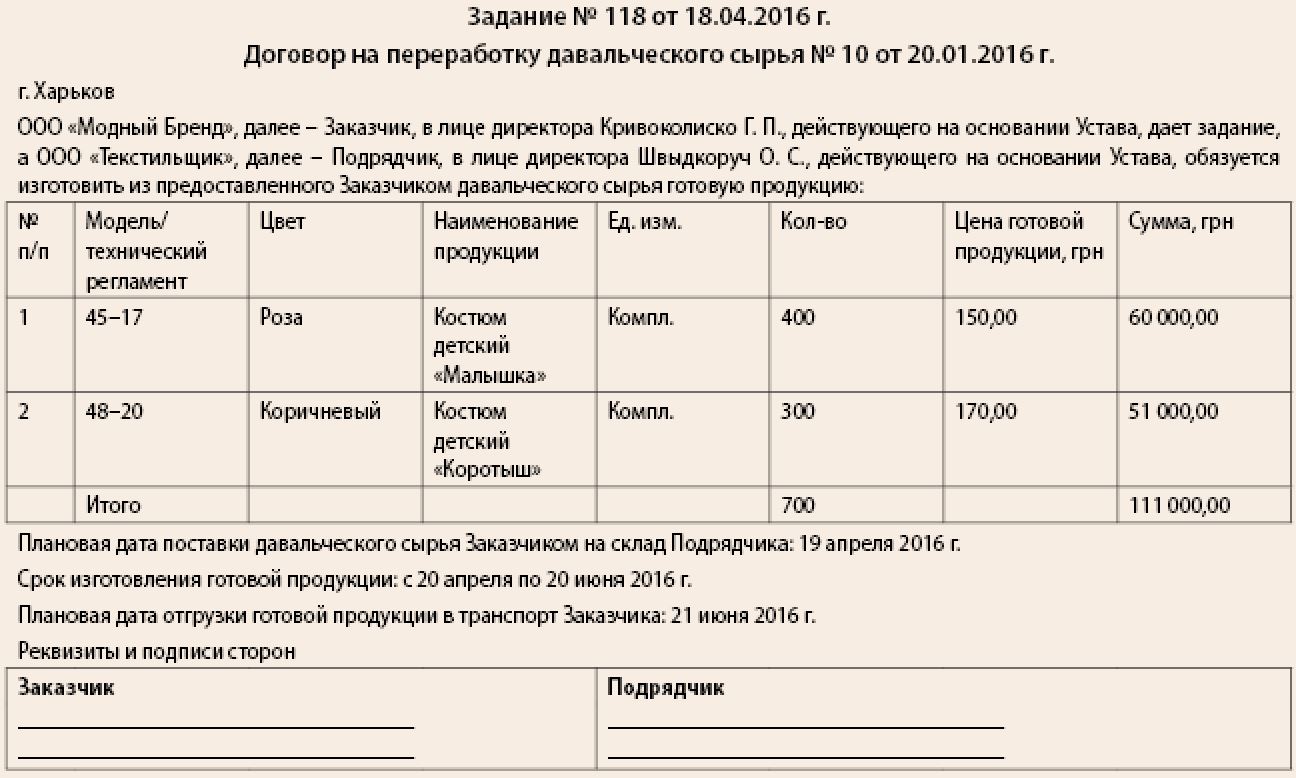

Поскольку готовая продукция является собственностью заказчика, до передачи ему она учитывается у подрядчика по установленным заказчиком ценам. Задание – это документ, регламентирующий стоимость готовой продукции. В ходе аудита проверяется, соответствует ли цена, по которой учитывается готовая продукция у исполнителя, ценам, оговоренным в задании.

Форма задания определяется в договоре и далее по установленной форме заказчик подает заказ производителю. Важно, чтобы задание представляло собой двухсторонний документ. Задание – это периодический документ, в процессе исполнения договора, например ежемесячно, заказчик оформляет задание, указывает, какую именно продукцию, в каком объеме, в какие сроки, согласно каких технических регламентов произвести. Со стороны подрядчика задание подписывает высшее руководство, как и договор. Это исключит ситуацию, когда задание просто потерялось и работы подрядчик не выполнил, либо когда задание принял и подписал менеджер отдела продаж, а в производство партию в необходимые сроки не запустили. Просрочка срока сдачи партии продукции для предприятия чревата штрафными санкциями или даже расторжением договора, поэтому надлежащая форма задания – это не просто формальность.

Одновременно совокупность заданий является и планом производства, ведь подрядчик не может самостоятельно и на свое усмотрение выпускать продукцию из давальческого сырья. План производства – это обоснование численности производственного и вспомогательного персонала. Аудитору необходимо удостовериться, например, что численность рабочих в цеху соответствует трудозатратам на пошив и срокам сдачи, оговоренным в регламентах заказчика. Ведь если швей меньше, компания рискует сорвать сроки сдачи готовой продукции, если больше – зарплата одного рабочего будет меньше минимального уровня, компания вынуждена будет оплачивать простой, то есть неэффективный производственный процесс.

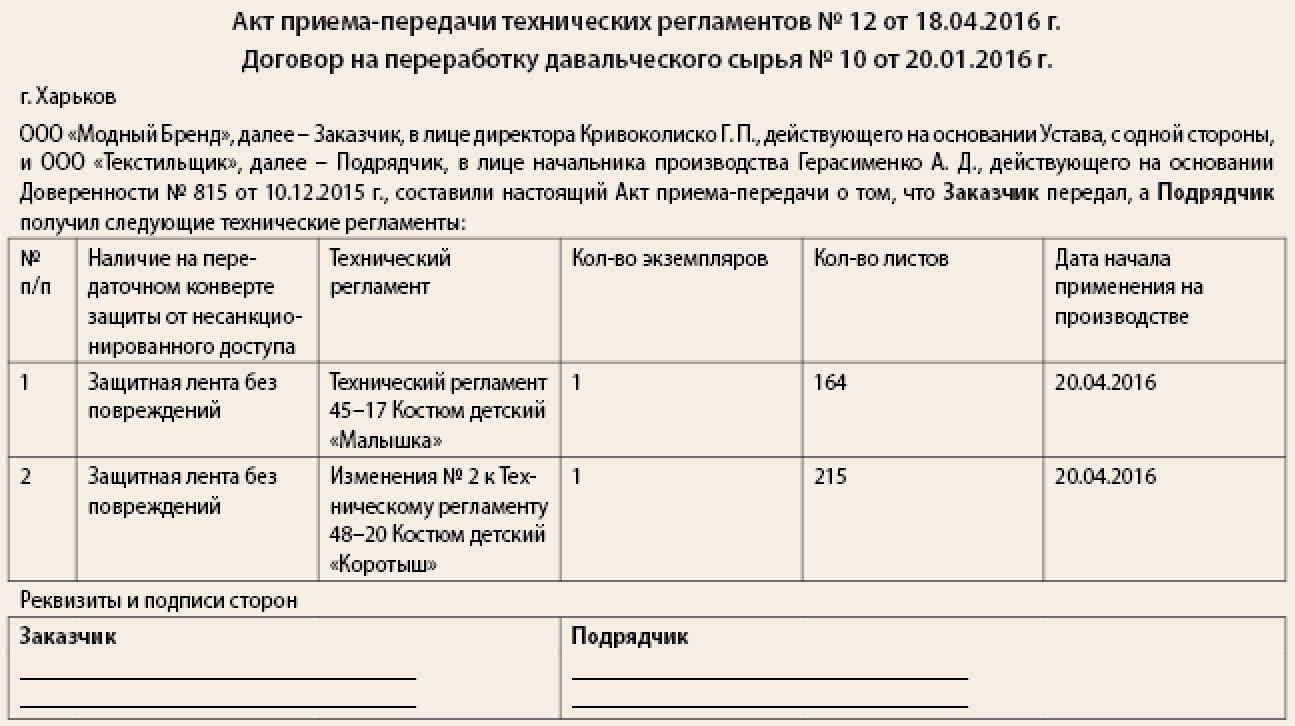

Технический регламент

В технических регламентах заказчик устанавливает для подрядчика строгие нормы расхода сырья и материалов, обязательные к соблюдению. Если подрядчик не уложится в нормы, то понесет ответственность – штраф либо придется самому докупать необходимые материалы. Целесообразно получение технических регламентов фиксировать подписанием акта приема-передачи. Из него контролер узнает необходимую информацию:

«Подрядчик не получает никаких прав на Технические регламенты, спецификацию, технологию, фасон, образцы, переданные Заказчиком Подрядчику. Подрядчик обязуется не делать копий с фасонов для себя, третьих лиц и не использовать предметы, перечисленные в этом пункте Договора, за рамками Договора прямым или непрямым способом».

Оплата работы подрядчика

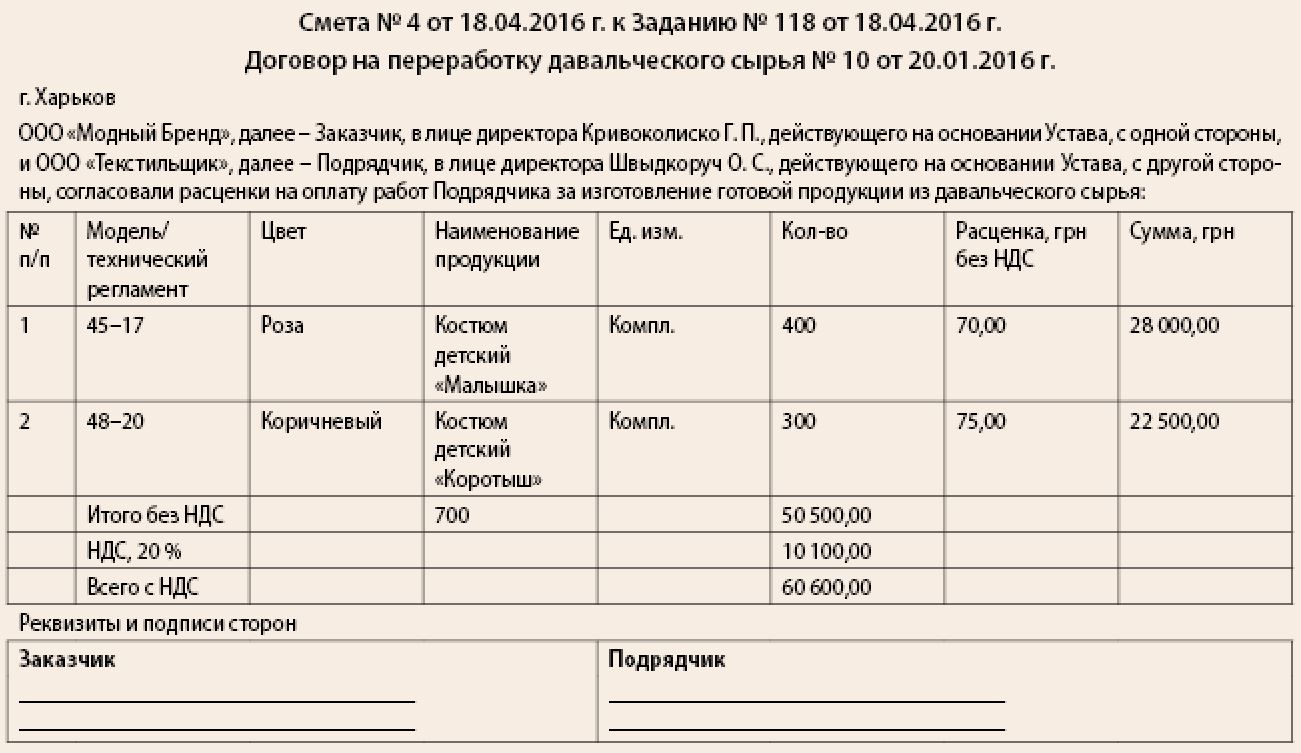

Размер оплаты работ подрядчика фиксируется в смете. Расценки могут быть как постоянными на весь срок действия договора, так и определяться сторонами каждый раз при подаче заказчиком задания. Согласованные расценки являются договорными или плановыми, но на предприятии должна быть выстроена система учета и получения калькуляции фактической себестоимости по каждому виду работ.

«Объем и стоимость работ, составляющих предмет Договора, определяются в Сметах, являющихся необъемлемой частью настоящего Договора. Смета вступает в силу с момента ее подписания сторонами».

«Оплата работ по настоящему Договору осуществляется в следующем порядке:

Аудитор не может указывать, какие условия оплаты нужно прописывать в договорах. Порядок оплаты, как правило, диктуют сильные заказчики, и производственному предприятию в условиях отсутствия альтернатив и собственного слабого положения на рынке приходится идти на уступки, то есть на последующую оплату.

Задача аудитора – обратить внимание подрядчика на следующее:

Получение давальческого сырья

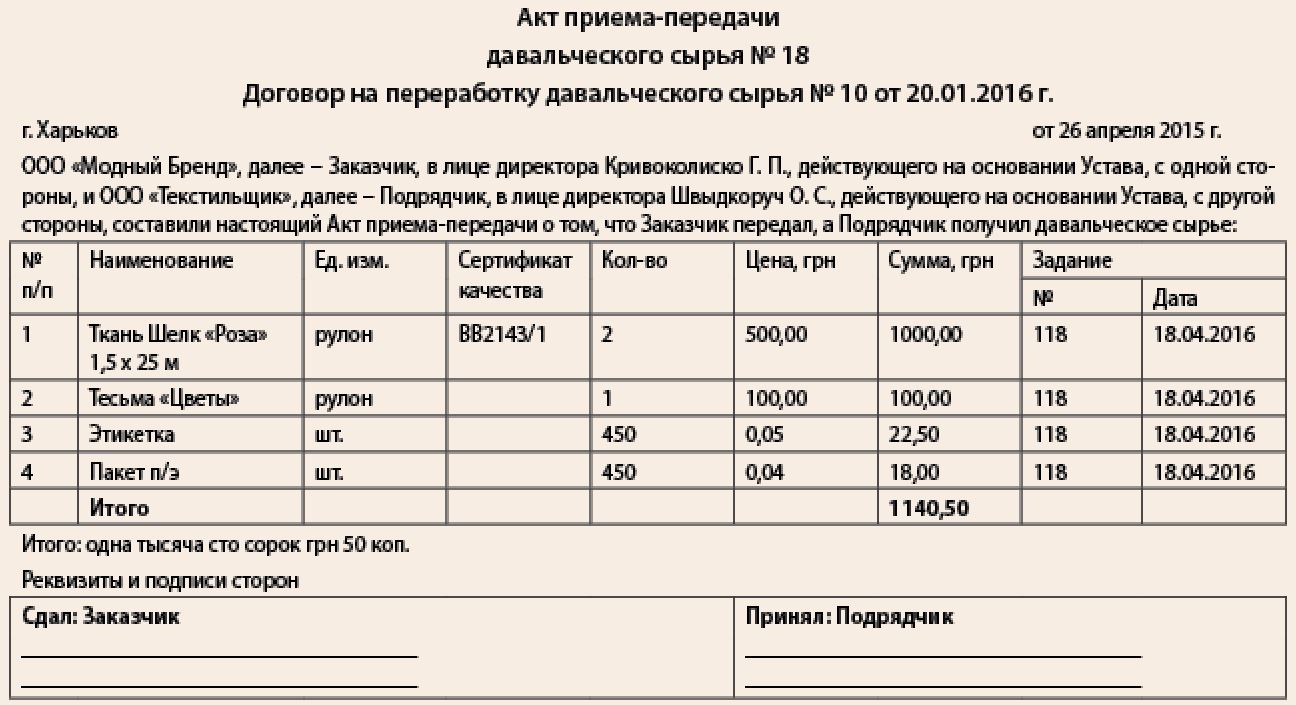

Поступающее от заказчика сырье принимается уполномоченным лицом подрядчика по общим правилам (по ассортименту, количеству и качеству). Особенность оформления акта приема-передачи давальческого сырья, название и содержание акта свидетельствуют о том, что передается сырье именно на переработку, а не на хранение или продажу. Важное значение имеет увязка первичного документа с договором и с конкретным заданием по этому договору: полученная ткань предназначена для раскроя именно той продукции, что указана в заданиях. Это способ нормирования и контроля со стороны заказчика. Если ткань окажется в излишке после пошива готовой продукции, то стороны должны урегулировать процесс ее использования: вернуть заказчику или направить на другое задание.

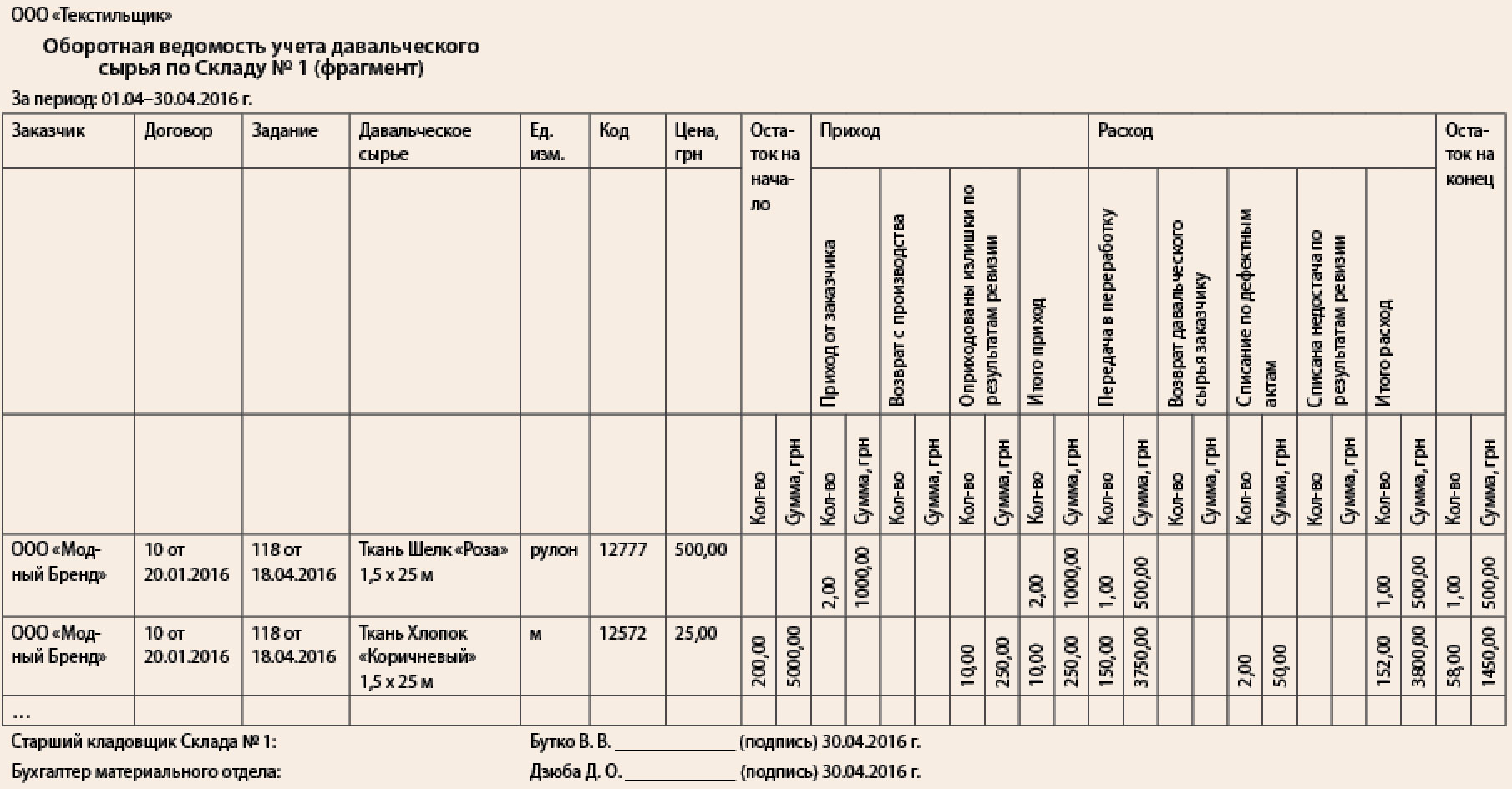

Складской учет

Следующий этап – это аудит передачи давальческого сырья в переработку. Учет передачи сырья в переработку необходимо вести не только в количественном выражении, но и суммовом, поскольку должностные лица, производственный персонал должны нести материальную ответственность за сохранность сырья, расходование в пределах норм. С точки зрения контроля и учета, целесообразно применять лимитно-заборные карты. Составляются такие карты на основании заданий и технических регламентов заказчика. Аудитор должен рекомендовать не передавать давальческое сырье на основании накладных, актов приема-передачи, поскольку эти документы не нормируются, не контролируются планово-диспетчерской службой.

На основании лимитно-заборных карт, актов приема-передачи давальческого сырья от заказчика, иных первичных документов для обобщения информации по складу, анализа движения материальных ценностей, контроля складских остатков, сверки с бухгалтерией, сверки с цехами, отслеживания остатков сырья по складу (например, достаточно ли его для выполнения производственных заданий заказчика или какое количество сырья подрядчик может вернуть заказчику в конкретный момент времени) необходимо формирование оборотных ведомостей учета давальческого сырья по складу. Аудитор должен рекомендовать активное использование «обороток» в разрезе заказчиков, договоров, заданий, номенклатуры. Оборотная ведомость по одному договору или заданию – это не только удобный инструмент для сотрудников склада, внутреннего контролера, но и готовый отчет для заказчика о расходе и наличии давальческого сырья на складе.

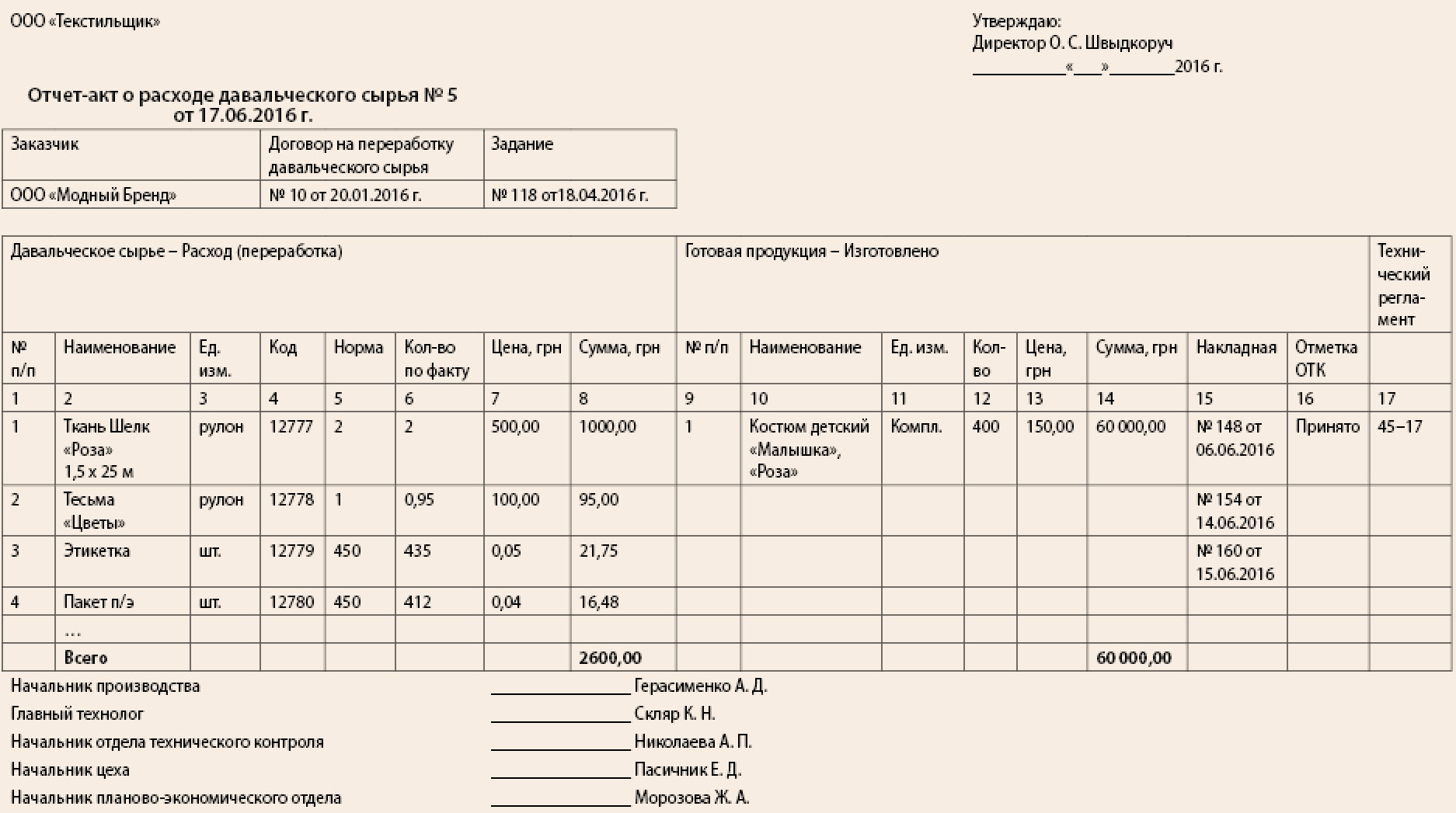

Переработка давальческого сырья

Аудитору необходимо проверить, на основании каких документов отражается расход давальческого сырья в производственном цеху. Оптимально, если предприятие использует форму, подобную отчету-акту о расходе давальческого сырья. Аудитор проверяет, содержит ли отчет-акт:

Раздел «Давальческое сырье – Расход (переработка)» заполняется по ценам, по которым получено сырье согласно акту приема-передачи давальческого сырья от заказчика. Раздел «Готовая продукция – Изготовлено» – по ценам, определенным заказчиком в соответствующем задании.

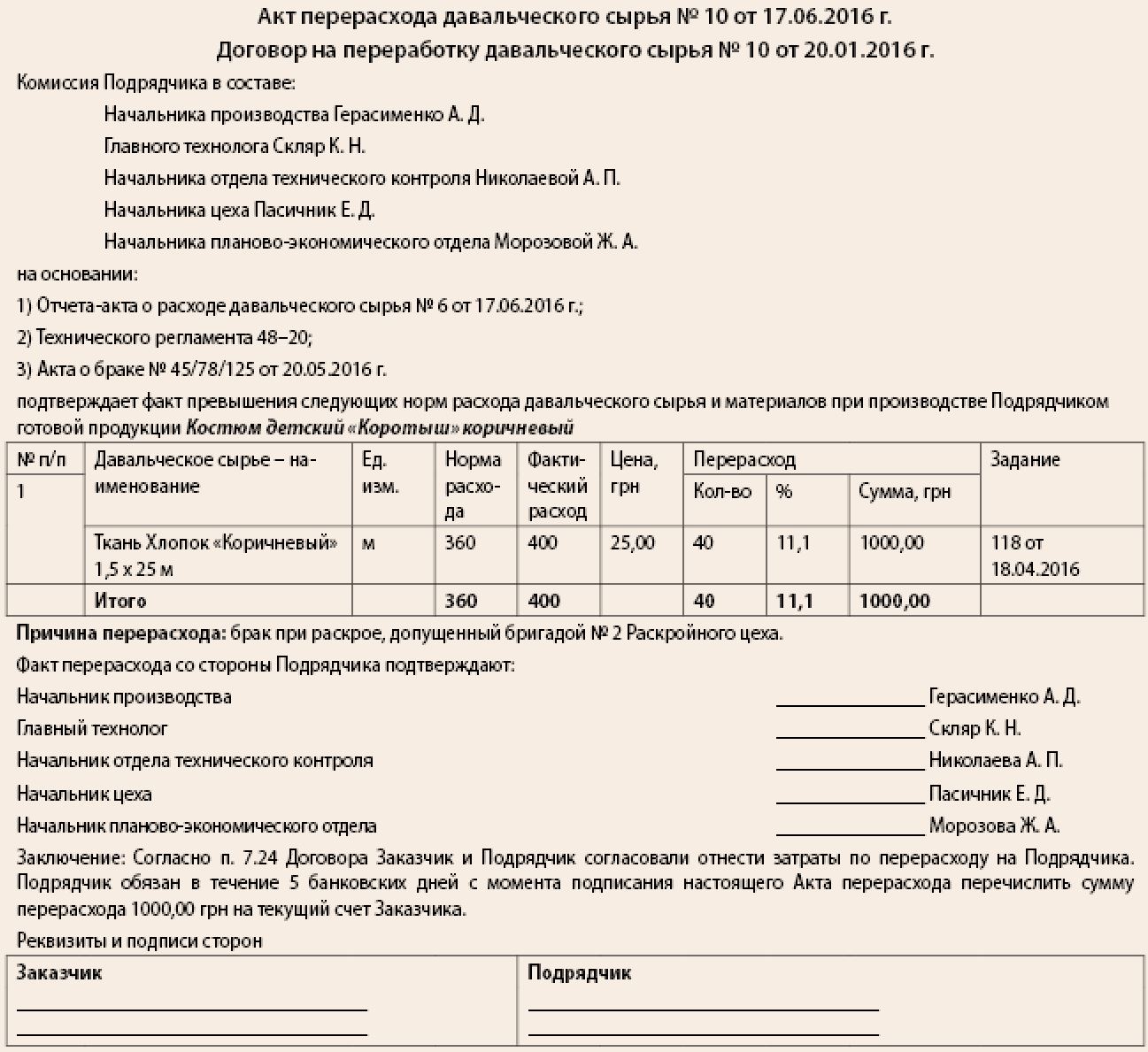

Аудитор должен проверить, как документируется факт перерасхода давальческого сырья. Оптимально оформлять перерасход отдельным актом перерасхода давальческого сырья. Поскольку нормы расхода определяются в технических регламентах, то до сведения заказчика доводятся данные о фактах перерасхода. Причины перерасхода либо указываются специалистами подрядчика, либо устанавливаются специалистами сторон совместно. В зависимости от причин перерасхода и способа его урегулирования сумма перерасхода «ляжет» либо на заказчика (например, имел место технологический просчет в нормах), либо на подрядчика (например, причина перерасхода – низкая квалификация его специалистов). Если факты перерасхода имели место, то аудитор должен проверить акты перерасхода, обратить внимание на причины перерасхода, сопоставить положения договора в отношении перерасхода и как по факту был урегулирован перерасход. Перерасходы сырья – это одна из главных причин снижения рентабельности работы по давальческим схемам, многие заказчики устанавливают слишком строгие нормы расхода.

Аудитор должен проконтролировать, указаны ли в акте перерасхода договор и задание, есть ли ссылка на технический регламент, подписан ли документ техническими специалистами. Более того, аудитору необходимо проверить, был ли выработан комплекс мероприятий, направленный на устранение или снижение перерасхода, был ли он реализован, наказаны ли виновники.

Обозначенные два вида документа: отчет-акт о расходе давальческого сырья и акт перерасхода давальческого сырья – это не только первичные документы для внутреннего бухгалтерского учета у подрядчика. Договора на переработку давальческого сырья предполагают отчетность исполнителя перед заказчиком. Причем отчетность должна быть не просто в виде перечня материалов, в отчетах должны отражаться договора, задания, технические регламенты, модели/виды продукции, размерность, цветовой ассортимент:

Перечисленные положения говорят о контроле за давальческим сырьем со стороны заказчика. Часто это не ежедневный или сплошной контроль всех документов – заказчики проводят выборочный контроль, например, уже готовой продукции перед отгрузкой. Проверке подвергается документация при возникновении проблем, например, при просрочках сдачи готовой продукции, перерасходе сырья. Поэтому задача аудитора – удостовериться в прозрачности, контролируемости любой операции с давальческим сырьем, готовой продукцией, а корректный производственный учет – это не прихоть аудитора или бухгалтера, а обязательство перед заказчиком.

Отходы производства

Проверка необходима и в сфере отходов. Утилизация опасных отходов сопряжена с дополнительными затратами, что предполагает их включение в себестоимость работ по переработке давальческого сырья. Заказчик может потребовать вернуть ему отходы производства. В зависимости от вида производства и вида отходов могут быть получены полезные отходы, которые не пригодны для производства готовой продукции, но могут быть реализованы или применены в другом производстве. Например, продажа остатков рулонов ткани (лоскутов) и ветоши принесет подрядчику дополнительный доход. Поэтому вопросы по обращению с отходами должны быть четко прописаны в договоре:

Задача аудитора – проверить, выполняются ли положения договора на практике.

Цена отходов либо регламентируется заказчиком (если они принадлежат ему), либо устанавливается подрядчиком самостоятельно (если он собственник).

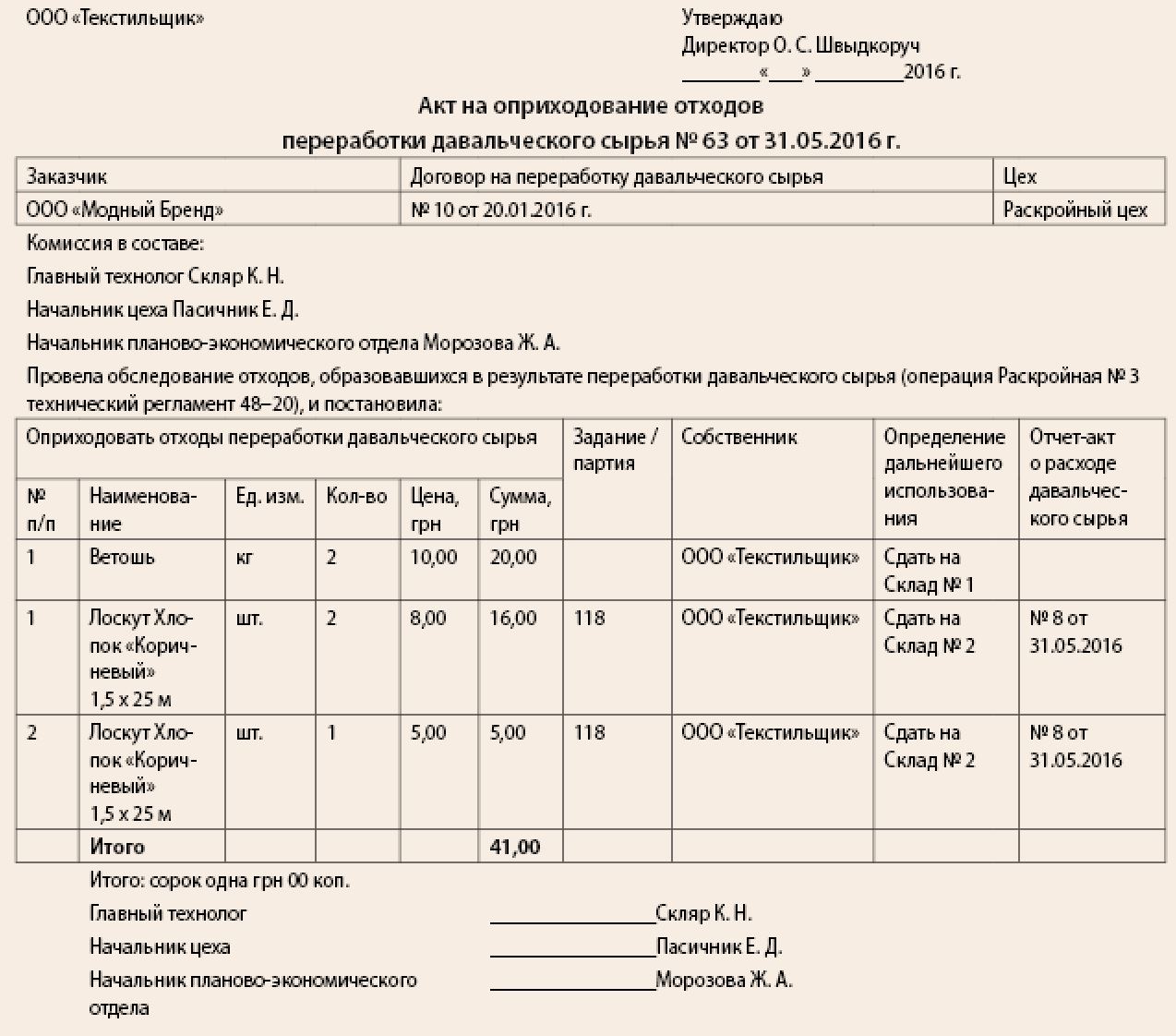

Отходы подлежат оприходованию в цехе, где образовались, и сдаче на склад. Отходы из производственного цеха на склад передаются по накладной с приложением к ней копии акта на оприходование отходов переработки давальческого сырья.

Аудитору из содержания акта должно быть понятно:

Если по условию договора отходы являются собственностью заказчика, то акт визируется уполномоченным представителем заказчика.

Приемо-сдача выполненных работ

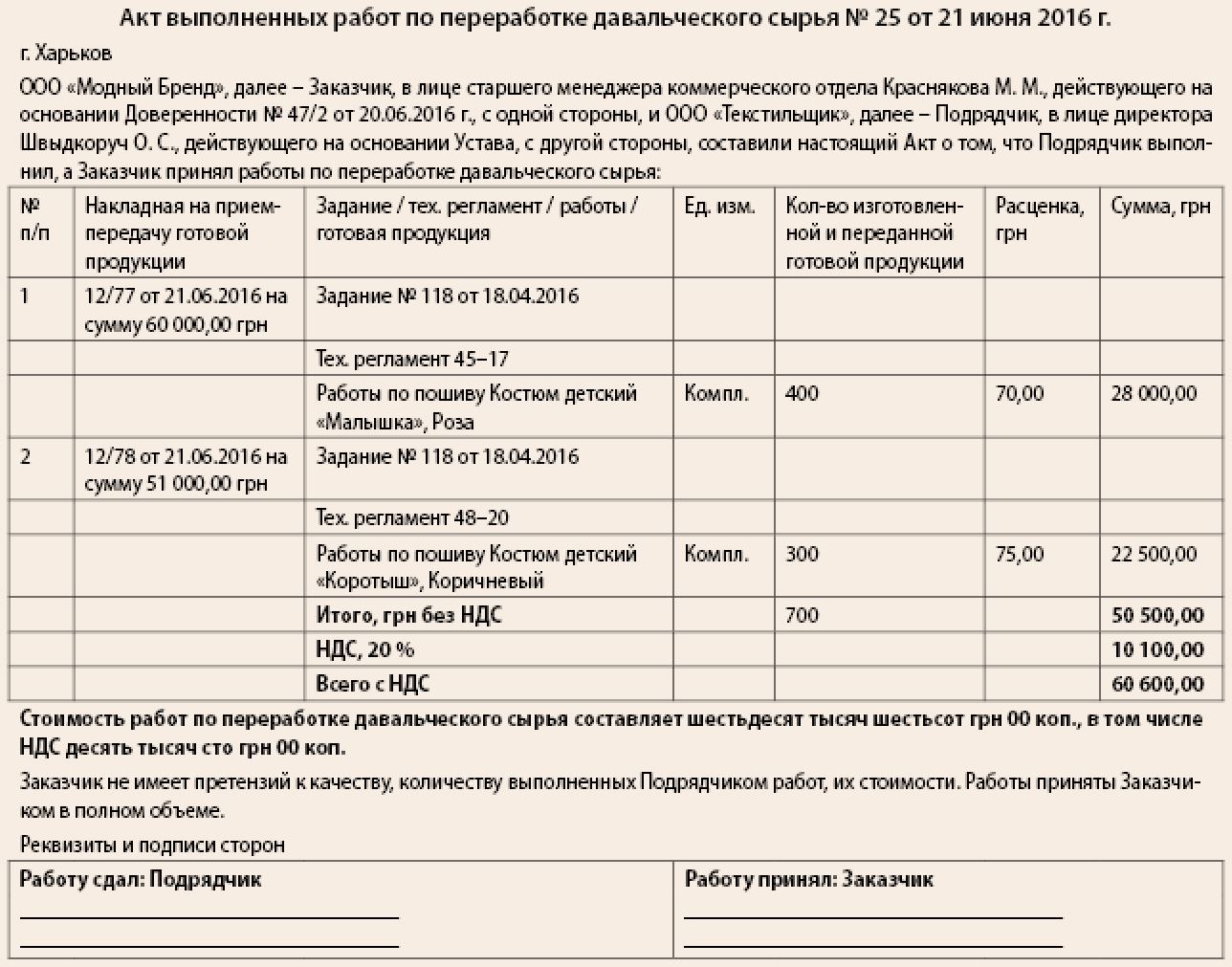

Готовая продукция передается по накладной (плюс товарно-транспортная накладная) с указанием договора, номера задания. По содержанию накладной на прием-передачу готовой продукции должно быть четко понятно, что передается именно продукция, изготовленная из давальческого сырья, а не собственная. Аудитор должен в этом удостовериться, поскольку на этом этапе возникают налоговые риски.

Важно понимать: то, что заказчик принял готовую продукцию, изготовленную из давальческого сырья, не означает, что заказчик принял работы по переработке давальческого сырья. С заказчиком необходимо подписать акт выполненных работ по переработке давальческого сырья. Акт выполненных работ является основанием для формирования себестоимости продукции, изготовленной из давальческого сырья, у заказчика.

Аудитор контролирует, прослеживается ли связь между накладной на передачу готовой продукции и актом выполненных работ. Это даст ответы на вопросы:

Аудитор должен порекомендовать предприятию сделать так: на этапе преддоговорной работы или путем дополнительного соглашения внести в договор положение, что акт выполненных работ по переработке давальческого сырья подписывается представителем заказчика одновременно с подписанием накладной, то есть одновременно с принятием готовой продукции. Это значительно сократит риски для подрядчика и дисциплинирует заказчика. Главное, чтобы представитель, принимающий продукцию, имел полномочия на подписание накладной и акта выполненных работ, подтвержденные доверенностью.

Заказчики устанавливают требования по партионности:

«Подрядчик обязан надлежаще оформить товаросопроводительные документы на каждую партию готовой продукции. Не допускается оформление товаросопроводительных документов на несколько партий. Количество продукции, указанное в товаросопроводительных документах на каждую партию, должно соответствовать количеству и ассортименту, указанному в Задании».

В данном случае четкое указание: партия – это количество и ассортимент продукции по заданию. Аудитор должен проследить, чтобы учет в разрезе заданий/договоров (партий) был организован не только в производственных цехах, но и на складе готовой продукции, в учетной программе отдела отгрузки.

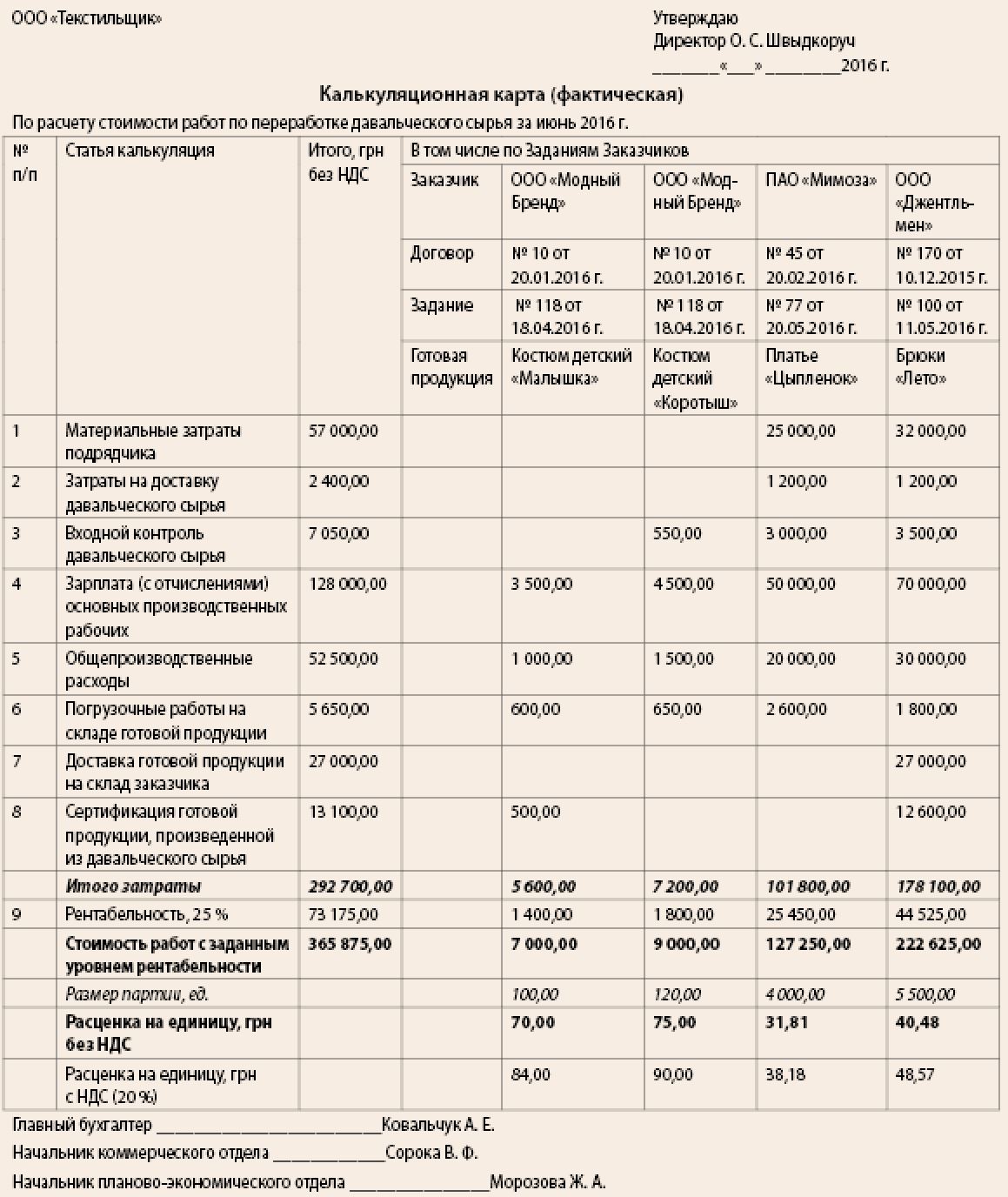

Себестоимость

Подрядчик не выполняет калькулирование себестоимости готовой продукции, а рассчитывает стоимость собственных подрядных работ.

Аудитору необходимо проверить, ведется ли расчет фактической себестоимости выполненных работ в разрезе заказчиков/договоров/заданий. Это необходимо для сопоставления расценок, заложенных в договорных сметах и полученных фактических, нет ли перекосов. Если договорная расценка была занижена, то для предприятия это недополученная прибыль и даже убытки. Если расценка оказалась завышенной, то необходимо сопоставить ее с рыночной. Если предприятие сэкономило за счет повышения эффективности – это хорошо, но если в договоре необоснованно высокая расценка, то заказчик может найти более дешевого подрядчика и предприятие может лишиться в будущем объемов работ.

Можно дать проверяющему аудитору рекомендацию поиграть в игру «найди 10 отличий», а именно: сопоставить пункты договора, обязательства, затраты по которым должен нести исполнитель работ, и калькуляционную карту. Важно, чтобы экономист учел все статьи затрат, то есть отразил все пункты договора в калькуляции. Если же аудитор видит, что по договору статья затрат не предусмотрена, а подрядчик затраты все же несет, важно выяснить, чья это недоработка. Недопустимо, чтобы причиной дополнительных затрат для подрядчика стало банальное незнание специалистами текста договора. Например, коммерческий отдел не знает, что доставка материалов и готовой продукции должна производиться за счет заказчика, и выполняет это силами предприятия.

По договору на переработку давальческого сырья может предусматриваться, что материальные затраты полностью несет заказчик. Допускается, чтобы подрядчик использовал часть собственных материалов. Если подрядчик применяет собственные материалы, но при этом заказчик не соглашался на их применение и оплату, заказчик вправе усомниться в их качестве, соответственно, партия продукции может быть признана некачественной, следовательно, не будут оплачены не только услуги по переработке, но и сами материалы, плюс возможны штрафы. Если применение материалов подрядчика допускается, то это должно быть четко прописано в договоре:

«Для выполнения работ по настоящему Договору Заказчик предоставляет принадлежащие ему на праве собственности сырье и материалы (далее – давальческое сырье), а Подрядчик обязуется самостоятельно закупить недостающие позиции сырья и материалов (далее – материалы) в соответствии со Спецификацией сырья и материалов, необходимых для выполнения работ и утвержденных Заказчиком, приведенной в Приложении № 10 к настоящему Договору, которая является неотъемлемой его частью».

В договоре должно быть четко регламентировано, кто и за чей счет доставляет сырье, материалы, готовую продукцию, поскольку доставка, погрузочно-разгрузочные работы существенно влияют на себестоимость работ.

«Сырье и материалы доставляются транспортом и за счет Заказчика в адрес Подрядчика: г. Харьков, ул. Весенняя, 22».

«Прием готовой продукции осуществляется на условиях самовывоза со склада Подрядчика по адресу, указанному в п. 1. Погрузка готовой продукции Заказчику осуществляется силами и средствами Подрядчика и за его счет. Вывоз готовой продукции выполняется силами Заказчика и за его счет».

От того, какая из сторон выполняет входной контроль сырья и материалов, зависит общая трудоемкость работ подрядчика, а следовательно, и себестоимость работ. Также результаты входного контроля – это возможность снизить риски наложения штрафов за некачественную продукцию, за перерасход материалов, если недобросовестный поставщик заказчика поставил низкокачественное сырье.

«Заказчик обязан на каждую партию давальческого сырья предоставить соответствующие документы о качестве и количестве. В случае недоброкачественности предоставленного давальческого сырья произвести его замену в срок до 10 дней с момента получения уведомления от Подрядчика». Этот пункт гарантирует подрядчику качество давальческого сырья и, соответственно, качество готовой продукции, а также поступление этого сырья в необходимом количестве и в нужные сроки, чтобы своевременно выполнить уже собственные обязательства.

Продукция может подлежать, а может не подлежать обязательной сертификации, следовательно, делать ее или нет, тратить на сертификацию финансовые ресурсы или нет, определяет заказчик. Поэтому важно кто делает, за чей счет, как компенсируются расходы.

На этапе заключения договора сторонами определяется, имеет ли право подрядчик привлекать для работ по договору третьих лиц либо обязан выполнить все работы только силами собственного персонала. Здесь следующие риски. Во-первых, заказчик не может быть уверен в качестве произведенной продукции с привлечением третьего лица. Во-вторых, заказчик не уверен в конфиденциальности третьего лица (если, например, в качестве третьего лица привлекается технолог, когда штатные не справляются). Поэтому заказчик имеет право отказаться оплачивать подрядчику работы и компенсировать стоимость работы третьих лиц. Потому оптимальный вариант – все-таки в договоре разрешить подрядчику использовать работу третьих лиц, но с письменного разрешения заказчика.

Заключение

Аудитору необходимо акцентировать внимание руководства компании-подрядчика на том, что если он одновременно работает с несколькими заказчиками, выпускает продукцию на правах собственности, то должен организовать обособленный учет с целью недопущения смешивания количества и качества различных номенклатурных единиц, фактов пересортиц, злоупотреблений и других нарушений. Поэтому документирование процессов поступления давальческого сырья, его хранения, отпуска в производство и оприходования результатов переработки должно осуществляться на основе специально для этого разработанных документов, отдельно от аналогичных собственного сырья и продукции, и предложенные формы документов в этом помогут.

Подробный аудит позволит подрядчику эффективно решить все организационные вопросы, отладить документооборот и бизнес-процессы, корректно сформировать себестоимость работ по переработке давальческого сырья, избежать неоправданных расходов. Это позволит компании показать себя успешной и надежной перед заказчиками, а значит, обеспечит приток заказов и стабильную работу.

Головне