Приобрети журнал - получи консультацию экспертов

№1(12)(2013)

В ходе своей работы бухгалтеру приходится осуществлять учет затрат, которые не могут быть признаны расходами в текущих отчетных периодах. В данной статье мы рассмотрим наиболее существенные моменты в классификации и учете расходов будущих периодов. Приведем основные термины, используемые при классификации и учете расходов будущих периодов.

Расходы будущих периодов – расходы, которые осуществлены в текущем периоде, но подлежат отнесению на расходы будущих периодов.

Арендная плата – это фиксированный платеж, который арендатор оплачивает арендодателю независимо от последствий своей хозяйственной деятельности. Размер арендной платы может быть изменен по согласованию сторон, а также в других случаях, предусмотренных законодательством.

Торговый патент – это государственное свидетельство, которое удостоверяет право субъекта хозяйствования заниматься определенными видами предпринимательской деятельности на протяжении установленного срока.

Лицензия – это документ государственного образца, удостоверяющий право лицензиата на осуществление отмеченного в нем вида хозяйственной деятельности на протяжении определенного срока при условии выполнения лицензионных условий.

Освоение производства – комплекс мер, направленных на выпуск новых видов готовой продукции, которую планируется реализовывать на потребительском рынке, а также обеспечение производителя необходимой технической документацией, подтверждающей соответствие качественных характеристик изделия государственным стандартам и дающей право предприятию производить и реализовывать продукцию.

К основным объектам учета расходов будущих периодов относятся:

расходы, связанные с оплатой работ и услуг, осуществление и предоставление которых происходит на протяжении нескольких отчетных периодов (аренда, страхование, подписка на периодические и справочные издания и т. д.);

расходы, связанные с оплатой торгового патента;

освоение новых производств и агрегатов;

расходы на освоение новых производственных мощностей и на подготовку к сезонному производству;

расходы, связанные с оплатой лицензий;

расходы до сезона активного ведения основной деятельности (в сельском хозяйстве и сезонных отраслях промышленности);

прочие расходы будущих периодов.

Учет расходов будущих периодов в соответствии с Инструкцией 2911 осуществляется на счете 39 «Расходы будущих периодов».

Теперь рассмотрим порядок оформления и корреспонденцию счетов по основным хозяйственным операциям, связанным с учетом расходов будущих периодов.

1 Учет расходов будущих периодов, связанных с операциями по предварительной оплате работ и услуг, осуществление и предоставление которых происходит на протяжении нескольких отчетных периодов

Предварительная оплата работ и услуг (аванс арендных платежей, подписка, оплата страхового полиса и т. д.) не может быть признана расходами текущего периода, поскольку:

в соответствии с п. 9.2. П(С)БУ

№16 «Расходы»2, предварительная (авансовая) оплата запасов, работ и услуг не признается расходами;

в соответствии с п. 6 П(С)БУ

№16 «Расходы», расходами отчетного периода признаются уменьшение либо активов, либо обязательств, которое приводит к уменьшению собственного капитала предприятия.

Перечисленные расходы признаются расходами будущих периодов на том основании, что они относятся к последующим отчетным периодам, на протяжении которых и будут включены в состав расходов.

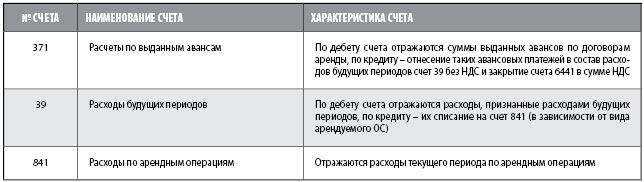

2 Учет расходов будущих периодов, связанных

с оплатой аванса арендных платежей

Расходами будущих периодов признаются расходы, связанные с оплатой аванса по договорам аренды и при условии, что аванс уплачен более чем за один отчетный период. Также необходимым условием признания авансовых платежей по аренде расходами будущих периодов является обязательное определение условиями договора авансирования арендной платы.

Признание авансовых платежей по арендной плате расходами будущих периодов осуществляется в том отчетном периоде, в котором они были понесены.

Распределение и включение в состав расходов текущего периода затрат, связанных с авансовой оплатой арендных платежей, производится равными частями на протяжении того периода, за который была осуществлена предоплата. Основанием для включения части этих расходов в состав расходов отчетного периода являются условия договора или акты приема-передачи предоставленных услуг по такому договору аренды.

Приведем счета, на которых отражаются операции по аренде, с учетом авансовых арендных платежей, признанных расходами будущих периодов.

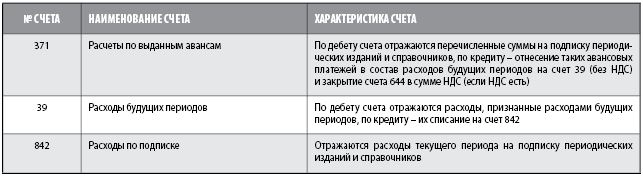

Учет расходов будущих периодов, связанных с подпиской на периодические и справочные издания

Оформление подписки на периодические и справочные издания осуществляется:

путем оплаты соответствующего счета-фактуры (при безналичном расчете);

путем заполнения и оплаты квитанции на подписные издания.

Признание расходов, связанных с предварительной оплатой за периодические издания (подписку), расходами будущих периодов осуществляется в том отчетном периоде, в котором они были понесены.

Распределение и включение в состав расходов текущего периода затрат, связанных с авансовой оплатой на периодические и справочные издания, осуществляется равными частями на протяжении того периода, на который распространяется подписка на основании расчета бухгалтера.

Приведем счета, на которых отражаются операции, связанные с подпиской на периодические и справочные издания.

В зависимости от характера периодических изданий и справочников, их направления и использования, расходы, связанные с их приобретением в дальнейшем, в основном списываются на соответствующие счета расходов (класс 9). Но возможны и исключения, когда расходы по подписке будут формировать создание библиотечных фондов. Но это уже другой вопрос, не относящийся к данной теме.

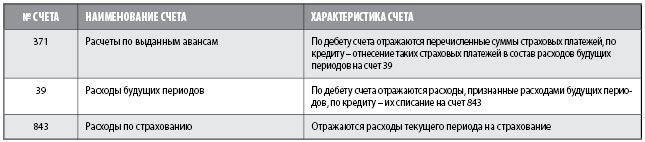

4 Учет расходов будущих периодов, связанных

с оплатой страхового полиса

Операции по страхованию оформляются договором страхования (страховым полисом), который заключается между предприятием и страховщиком (страховой компанией).

Оплата страхового полиса является одноразовым платежом

(иногда такой платеж разбивается несколькими платежами) на весь срок страхования, т. е. за будущие отчетные периоды. Таким образом, расходы на оплату страхового полиса признаются расходами будущих периодов с последующим их равномерным распределением (списанием) в отчетных периодах на протяжении срока страхования.

Признание расходов, связанных с оплатой страхового полиса, расходами будущих периодов осуществляется в том отчетном периоде, в котором они были понесены.

Основанием для включения определенной части этих расходов в состав расходов отчетного периода является договор страхования (страховой полис).

Приведем счета, на которых отражаются операции, связанные с оплатой страхового полиса.

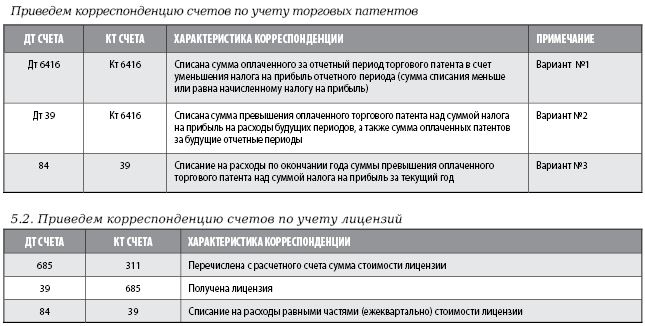

Учет расходов будущих периодов, связанных с оплатой торговых патентов и лицензий

Расходы на приобретение торгового патента признаются расходами будущих периодов и списываются путем систематического распределения его стоимости между отчетными периодами. Основанием для включения в расходы будущих периодов являются торговый патент, лицензия.

Существует три возможных варианта отражения в бухгалтерском учете операций по приобретению торгового патента:

вариант №1 – оплаченная сумма торгового патента за отчетный период меньше начисленной суммы налога на прибыль;

вариант №2 – оплаченная сумма торгового патента за отчетный период больше начисленной суммы налога на прибыль;

вариант №3 – оплаченная сумма торгового патента на текущий год, в конце которого предприятие получило убыток.

Здесь мы не указывали счет 84 в разрезе субсчета, так как предприятие может самостоятельно присвоить субсчет для учета понесенных затрат, исходя из целесообразности и системы учета расходов, утвержденной учетной политикой предприятия.

6 Учет расходов на освоение новых производственных мощностей и на подготовку к сезонному производству

Указанный вид расходов применяется в основном для промышленных и сельскохозяйственных предприятий, поэтому данные виды расходов охарактеризуем кратко.

6.1. Учет расходов будущих периодов, связанных с освоением новых производств и агрегатов.

Проведение работ, связанных с освоением новых производств и агрегатов, осуществляется на основании приказа руководителя предприятия.

Приказ, как правило, должен содержать:

основания для проведения таких работ;

объем (перечень) работ;

плановый срок проведения работ (дата начала и окончания);

состав рабочего персонала, который будет проводить работы по освоению новых производств и агрегатов.

Такие расходы направлены на получение дохода от их эксплуатации в будущих отчетных периодах. Таким образом, понесенные затраты признаются расходами будущих периодов. По факту окончания комплекса работ, связанных с освоением новых производств и агрегатов, расходы будущих периодов включаются в себестоимость изготовленной продукции (выполненных работ, предоставленных услуг). Списание таких расходов осуществляется равномерным способом.

Способ равномерного распределения расходов предусматривает их включение в расходы отчетного периода равными частями на протяжении периода их списания, определенного на предприятии. Срок списания расходов устанавливается соответствующим распоряжением руководителя компании.

6.2. Учет расходов будущих периодов, связанных с подготовительными к производству работами в сезонных отраслях промышленности.

К расходам, связанным с подготовительными к производству работами в сезонных отраслях промышленности, относятся:

капитальный ремонт арендованных основных средств, если он осуществляется за счет средств арендаторов;

подготовительные работы в сельском хозяйстве;

подготовительные работы на предприятиях перерабатывающей отрасли производства (переработка плодоовощной продукции, сахарная отрасль, первичное виноделие и т. д.).

Подготовительные работы в подсобном сельском и перерабатывающем хозяйстве также могут осуществляться как хозяйственным, так и подрядным способами.

В сезонном производстве все расходы к моменту начала производственной деятельности накапливаются по счету 39 «Расходы будущих периодов», а с момента начала производства пропорционально списываются на общепроизводственные расходы текущего периода в период такого сезона.

Надеемся, что данная статья поможет вам более четко понять, что из себя представляют расходы будущих периодов, и облегчит учет вышеуказанных операций.

Головне