Приобрети журнал - получи консультацию экспертов

№1(12)(2013)

Другий рік бухгалтери складають Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та подають суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до органів Пенсійного фонду України. За цей період і зміст форми звіту, і порядок його складання неодноразово удосконалювалися. Але у бухгалтерів залишаються питання щодо правильного відображення необхідних коригувань у разі виявлення помилок попередніх звітних періодів. Адже необхідно правильно відобразити в обліку та показати у звітності з єдиного внеску здійснення перерахунку зарплати за попередній місяць у зв’язку з наданням працівником листка тимчасової непрацездатності, окремі випадки донарахування або зменшення доходу за попередній період, донарахування єдиного внеску у поточному періоді на дохід, нарахований у минулому періоді.

Коригування доходу за попередній період у поточному періоді

Звіт за формою згідно з додатком 4 до Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого Постановою ПФУ від 08.10.2010 р. №22-2 зі змінами (далі – Порядок № 22-2), заповнюється на підставі бухгалтерських та інших документів, за якими провадиться обчислення заробітної плати (доходу), на яку нараховується ЄСВ (п. 4.1 Порядку №22-2).

Слід зазначити, що при формуванні та поданні скасовуючих документів, які подаються в разі допущення помилок в особових даних застрахованої особи, зміни в сумах нарахованої зарплати та у зв’язку з цим зміни в нарахованих сумах ЄСВ за звітний місяць не допускаються (п. 5.9 Порядку №22-2).

Відповідно до пп. 4.3.3 Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої Постановою правління Пенсійного фонду від 27.09.2010 р. №21-5 (далі – Інструкція №21-5), та п. 4.9 Порядку №22-2, якщо нарахування заробітної плати за попередній період здійснюється у зв’язку з уточненням кількості відпрацьованого часу або виявленням помилок, то таке нарахування включається до заробітної плати поточного місяця, у якому його було здійснено.

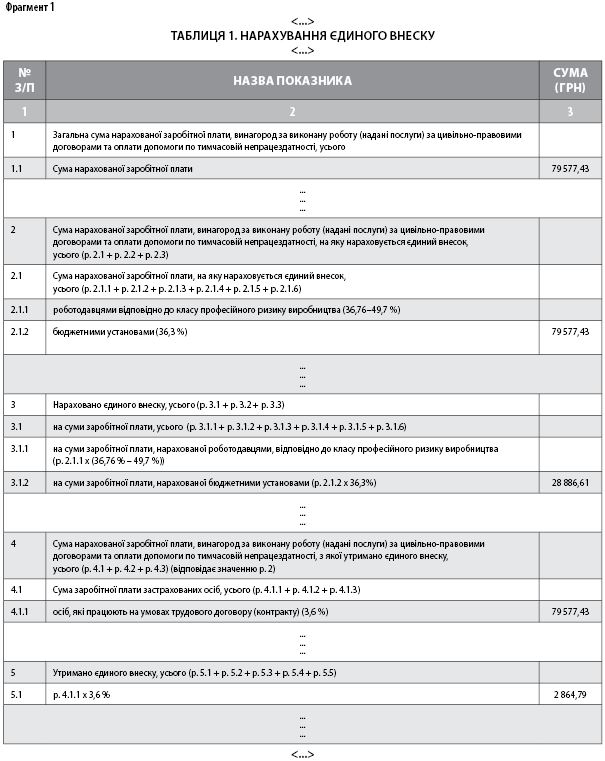

Приклад 1

У липні 2012 року бухгалтером установи самостійно виявлено, що одному із працівників помилково не нараховано суму індексації зарплати за травень 2012 року в розмірі 377,43 грн. Фонд нарахованої зарплати установи за липень дорівнює 79 200 грн (у т. ч. зарплата зазначеного працівника без урахування індексації за травень – 3 590,40 грн). Сума ЄСВ, нарахованого на зарплату липня, становить 28 749,60 грн, а утриманого з неї ЄСВ – 2 851,20 грн. Суми ЄСВ на індексацію зарплати працівника за травень становитимуть 137,01 та 13,59 грн відповідно.

Індексація зарплати за травень 2012 року, нарахована в липні 2012 року, відображається у складі зарплати за липень 2012 року в рядках 1, 1.1, 2, 2.1, 2.1.2, 4, 4.1, 4.1.1 табл. 1 додатка 4 до Порядку №22-2:

79 200,00 грн + 377,43 грн = 79 577,43 грн

Сума ЄСВ, нарахованого на зазначену індексацію, відображається в рядках 3, 3.1, 3.1.2

і становить:

28 749,60 грн + 137,01 грн = 28 886,61 грн

Cума ЄСВ, утриманого із зазначеної індексації, відображається в рядках 5, 5.1 табл. 1 у складі ЄСВ, нарахованого (утриманого) на дохід у липні 2012 року, і становить:

2 851,20 грн + 13,59 грн = 2 864,79 грн

Покажемо, як заповнити табл. 1 звіту (див. фрагмент 1).

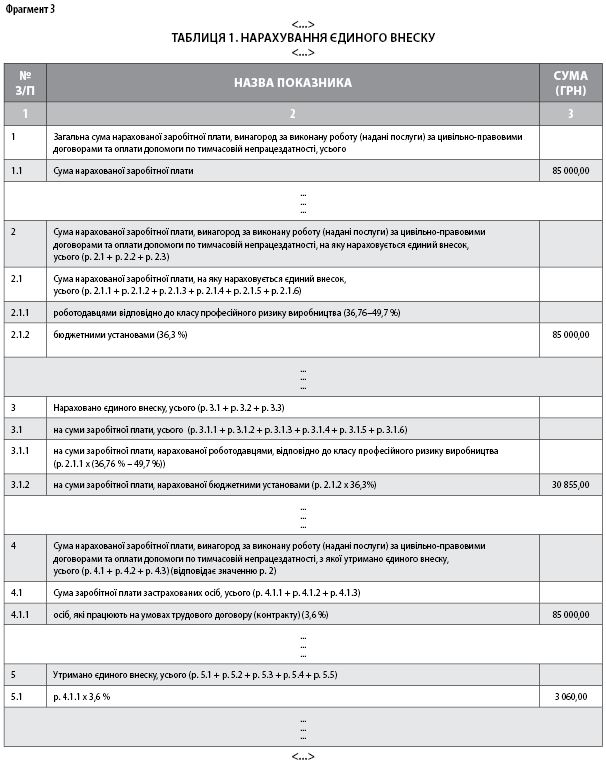

Крім того, сума донарахованої індексації в липні 2012 року відображається в табл. 6 «Відомості про нарахування заробітної плати (доходу) застрахованим особам» звіту, яка призначена для формування страхувальником у розрізі кожної застрахованої особи відомостей про суми нарахованої їй зарплати (доходу) у звітному місяці.

У табл. 6 сума донарахованої індексації відображається у складі нарахованого доходу за липень 2012 року у графі з реквізитами 15 «Загальна сума нарахованої заробітної плати/доходу (усього з початку звітного місяця)» та 16 «Сума нарахованої заробітної плати/доходу у межах максимальної величини, на яку нараховується єдиний внесок», а сума утриманого у травні 2012 року ЄСВ із донарахованої індексації у складі утриманого із доходу застрахованої особи за липень 2012 року ЄСВ відображається у графі з реквізитом 17 «Сума єдиного внеску за звітний місяць (із заробітної плати/доходу)». Зауважимо, що в наведеному прикладі не потрібно заповнювати реквізит 10 та не обов’язково заповнювати реквізит 11 табл. 6.

У разі заповнення реквізиту 11 слід пам’ятати, що нарахування здійснюється за липень 2012 року (див. фрагмент 2).

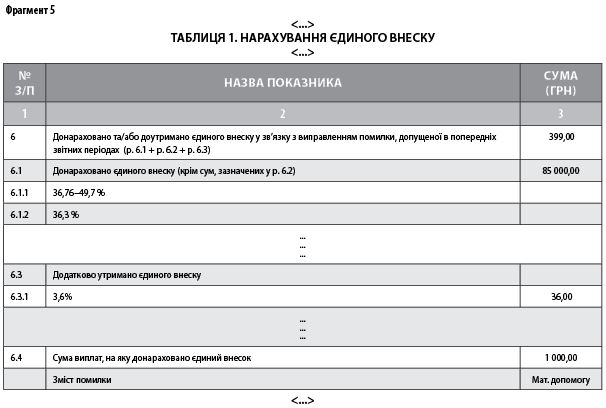

Приклад 2

У липні 2012 року бухгалтером установи самостійно виявлено, що одному із працівників зайво нараховано та виплачено 500 грн зарплати за червень 2012 року. Фонд нарахованої зарплати установи за липень дорівнює 85 500 грн (у т. ч. зарплата зазначеного працівника в сумі 4 400 грн без вирахування зайво виплачених 500 грн).

Для виправлення цієї помилки нарахована зарплата працівника за липень, зменшена на 500 грн, відображається в табл. 1 звіту за липень 2012 року у складі фонду зарплати всієї установи, нарахованої за липень 2012 року. Відповідно зменшиться і сума ЄСВ, нарахованого (утриманого) на такий зменшений у липні 2012 року дохід.

Покажемо, як заповнити табл. 1 звіту (див. фрагмент 3).

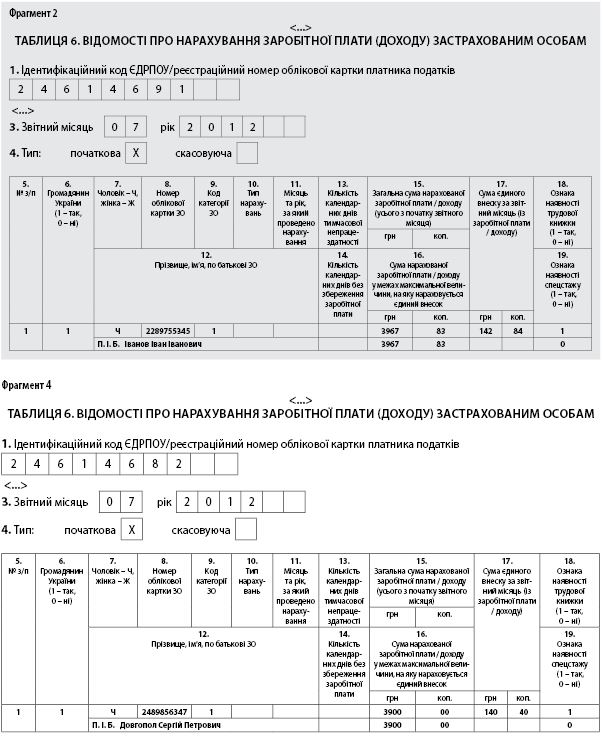

У табл. 6 звіту №22-2 у графах з реквізитами «15» та «16» сума нарахованої зарплати цього працівника дорівнюватиме 3 900 грн (4 400 грн – 500 грн). У наведеному прикладі не потрібно заповнювати реквізит «10» та не обов’язково заповнювати реквізит 11 табл. 6, але в разі заповнення реквізиту «11» слід пам’ятати, що нарахування здійснюється за липень 2012 року (див. фрагмент 4).

Донарахування ЄСВ у поточному періоді на дохід, нарахований у минулому періоді

Оскільки подання коригуючих звітів із помилково та правильно нарахованими сумами ЄСВ за попередній період не передбачено, то такі помилки минулих звітних періодів необхідно відображати (виправляти) у звіті за поточний період, застосовуючи для цього коди типу нарахувань, передбачені п. 4.9 Порядку №22-2.

Звертаємо особливу увагу, що коди типу нарахувань «2»–«5» застосовуються тільки в разі донарахування або зняття зайво нарахованих сум ЄСВ відповідно до суми зарплати (доходу), нарахованої в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування або які підтверджують нарахування (обчислення) зарплати (доходу).

Коди типу нарахувань «6»–«9» застосовуються при донарахуванні або зменшенні нарахованої суми внесків на загальнообов’язкове державне пенсійне страхування за період до 01.01.2011 р.

Приклад 3

У квітні 2012 року установою нараховано і виплачено працівникові зарплату та матеріальну допомогу до щорічної відпустки.

У звіті за квітень 2012 року відображено тільки зарплату, а матеріальну допомогу в сумі 1 000 грн не відображено і помилково не нараховано та не утримано з цієї суми ЄСВ у розмірі відповідно 363 грн (1 000 грн х 36,3%) та 36 грн (1 000 грн х 3,6%).

При виявленні зазначеної помилки в липні 2012 року необхідно здійснити донарахування ЄСВ і відобразити в табл. 1 звіту за липень 2012 року:

Покажемо, як заповнити табл. 1 звіту (див. фрагмент 5).

У табл. 6 Звіту за липень 2012 року в окремому рядку на працівника, якому нараховувалася матеріальна допомога у квітні 2012 року, зазначаються:

Коригування зарплати у зв’язку з наданням листка непрацездатності

На практиці досить часто виникає ситуація, коли працівникові нараховують зарплату за весь місяць, а згодом він надає листок непрацездатності, який свідчить про його відсутність на роботі в цьому місяці. Допомога по тимчасовій непрацездатності (далі – Допомога) нараховується в тому місяці, в якому надано листок непрацездатності. Розглянемо, як у такому разі здійснити коригування зарплати працівника та у зв’язку з цим коригування сум ЄСВ.

Якщо нарахування фонду оплати праці здійснюються за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, вони відображаються у фонді оплати праці того місяця, у якому були здійснені нарахування, крім відпусткових та Допомоги.

Відповідно до п. 4.9 Порядку №22‑2, суми виплат, нарахованих за дні тимчасової непрацездатності, відображаються в окремих рядках з кодами категорії застрахованої особи 29, 36, 37 та 39 у полі відповідного місяця тільки в сумі, що припадає на такий місяць.

Отже, у разі якщо Допомогу нараховано за дні хвороби, що припадають на два суміжні місяці, то її необхідно розподіляти по місяцях та відображати у звітності окремо за кожний місяць, а не всією сумою в одному місяці.

Наведемо механізм перерахунку зарплати працівника в разі його тимчасової непрацездатності та відображення такого перерахунку у звітних даних щодо ЄСВ звіту за липень 2012 року.

Допомога по тимчасовій непрацездатності. Сума таких виплат відображається в табл. 1 (в рядках 1, 1.3, 1.4, 2, 2.3, 4, 4.3) і табл. 6 звіту за місяць, в якому їх нараховано.

У табл. 6 звіту на застраховану особу, якій нараховано Допомогу, заповнюється окремий рядок, де, зокрема, вказується у графі 9 – код категорії застрахованої особи «29», в графі 11 – місяць і рік, за який нараховано Допомогу.

При цьому слід мати на увазі, що суми виплат, нарахованих за дні тимчасової непрацездатності, вносяться до поля відповідного місяця тільки в сумі, що припадає на зазначений місяць.

Зарплата за робочі дні, впродовж яких працівник хворів згідно з листком непрацездатності, є надміру нарахованою. Тому в місяці, коли працівник надав листок непрацездатності, необхідно провести перерахунок та вилучити суму надміру нарахованої зарплати з персоніфікованих даних за місяць, в якому її було нараховано. Порядок виправлення помилок, допущених при формуванні звітності з ЄСВ, прописаний у розділі V Порядку №22-2.

Проте в даному випадку йдеться не зовсім про помилки бухгалтера, а про обставини, що виявилися і вимагають унесення поправок до індивідуальних даних про працівника.

У такому разі допускається внесення від’ємних значень до табл. 6. При цьому також необхідно заповнити графу 11, зазначивши в ній, за який місяць проводиться коригування. У табл. 1 відсторнована сума зарплати відображається у складі загального фонду оплати праці за звітний місяць.

Унесення від’ємних значень сум нарахованої зарплати (доходу) допускається лише:

Отже, коригування зарплати за дні хвороби працівника відображається в табл. 6 звіту за звітний місяць, в якому було надано листок непрацездатності, таким чином:

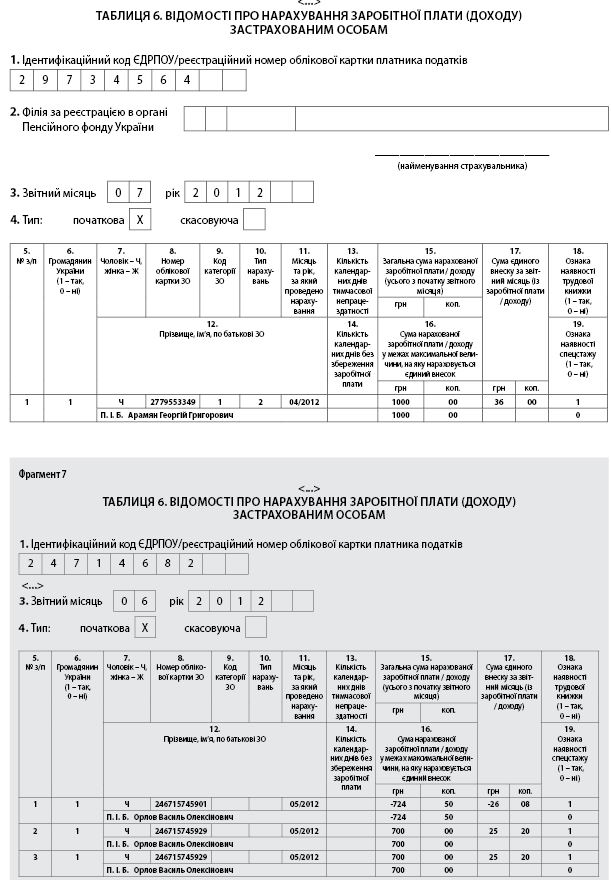

Приклад 4

Зарплату працівникам установи за травень 2012 року нараховано 31 травня 2012 року. Проте в червні 2012 року з’ясувалося, що один із працівників захворів наприкінці травня (звітного місяця). Згідно з наданим у червні листком непрацездатності, період його хвороби – з 25.05.2012 р. до 07.06.2012 р., тобто по п’ять робочих днів (далі – р. д.) у травні та червні. Зарплата, нарахована працівникові за повністю відпрацьовані робочі дні травня (20 р. д.), становить 2 898 грн. Сума нарахованої Допомоги – 1 400 грн (по 700 грн за травень і червень).

Оскільки у травні було п’ять днів непрацездатності, сума надміру нарахованої зарплати за травень дорівнює 724,50 грн [(2 898,00 грн – 2 898,00 грн : 20 р. д. х 15 р. д.)].

Сума ЄСВ, утриманого з надміру нарахованої зарплати за травень, становить 26,08 грн (724,50 грн х 3,6 %).

На підставі наведених даних заповнюємо табл. 6 звіту за червень 2012 року (див. фрагмент 7).

Головне

Коментарі