Приобрети журнал - получи консультацию экспертов

№1(12)(2013)

Второй год бухгалтеры составляют Отчет о суммах начисленной заработной платы (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и подают суммы начисленного единого взноса на общеобязательное государственное социальное страхование в органы Пенсионного фонда Украины. За этот период и содержание формы отчета, и порядок его составления неоднократно совершенствовались. Но у бухгалтеров остаются вопросы относительно верного отображения необходимых корректировок в случае выявления ошибок предыдущих отчетных периодов. Ведь необходимо правильно отразить в учете и показать в отчетности по единому взносу осуществление перерасчета зарплаты за предыдущий месяц в связи с предоставлением работником листка временной нетрудоспособности, отдельные случаи доначисления или уменьшения дохода за предыдущий период, доначисление единого взноса в текущем периоде на доход, начисленный в прошлом периоде.

Корректировка дохода за предыдущий период в текущем периоде

Отчет по форме согласно приложению 4 к Порядку формирования и подачи страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного Постановлением ПФУ от 08.10.2010 г. №22-2 с изменениями (далее - Порядок №22-2), заполняется на основании бухгалтерских и других документов, по которым осуществляется расчет заработной платы (дохода), на которую начисляется ЕСВ (п. 4.1 Порядка №22-2).

Следует отметить, что при формировании и предоставлении отменяющих документов, которые подаются в случае допущения ошибок в персональных данных застрахованного лица, изменения в суммах начисленной зарплаты и в связи с этим изменения в начисленных суммах ЕСВ за отчетный месяц не допускаются (п. 5.9 Порядка №22-2).

Согласно пп. 4.3.3 Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной Постановлением правления Пенсионного фонда от 27.09.2010 г. №21-5 (далее - Инструкция №21-5), и п. 4.9 Порядка №22-2, если начисление заработной платы за предыдущий период осуществляется в связи с уточнением количества отработанного времени или выявлением ошибок, то такое начисление включается в заработную плату текущего месяца, в котором оно было осуществлено.

Пример 1

В июле 2012 года бухгалтером учреждения самостоятельно выявлено, что одному из работников ошибочно не начислена сумма индексации зарплаты за май 2012 года в размере 377,43 грн. Фонд начисленной зарплаты учреждения за июль равен 79 200 грн (в т. ч. зарплата указанного работника без учета индексации за май - 3 590,40 грн). Сумма ЕСВ, начисленного на зарплату июля, составляет 28 749,60 грн, а удержанного из нее ЕСВ - 2 851,20 грн. Суммы ЕСВ на индексацию зарплаты работника за май составят 137,01 и 13,59 грн соответственно.

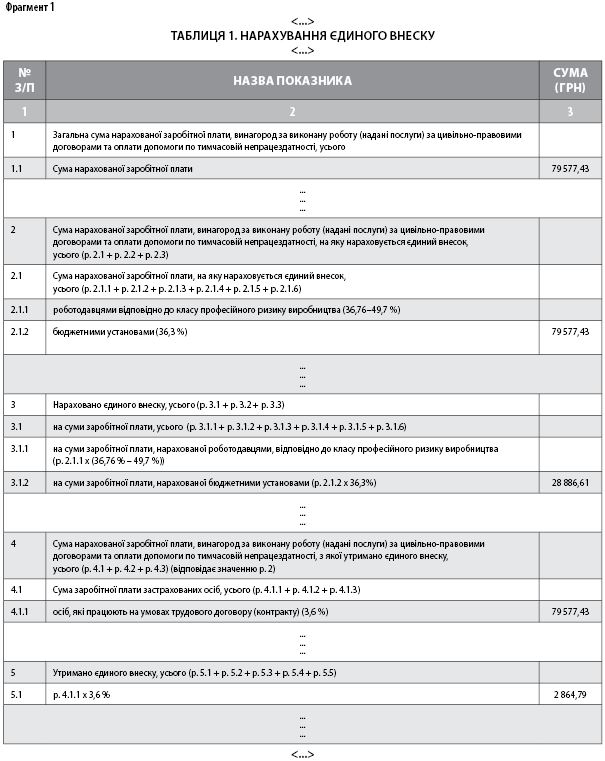

Индексация зарплаты за май 2012 года, начисленная в июле 2012 года, отражается в составе зарплаты за июль 2012 года в строках 1, 1.1, 2, 2.1, 2.1.2, 4, 4.1, 4.1.1 табл. 1 приложения 4 к Порядку №22-2:

79 200,00 грн + 377,43 грн = 79 577,43 грн.

Сумма ЕСВ, начисленного на указанную индексацию, отражается в строках 3, 3.1, 3.1.2 и составляет:

28 749,60 грн + 137,01 грн = 28 886,61 грн.

Сумма ЕСВ, удержанного из указанной индексации, отражается в строках 5, 5.1 табл. 1 в составе ЕСВ, начисленного (удержанного) на доход в июле 2012 года, и составляет:

2 851,20 грн + 13,59 грн = 2 864,79 грн.

Покажем, как заполнить табл. 1 отчета (см. фрагмент 1).

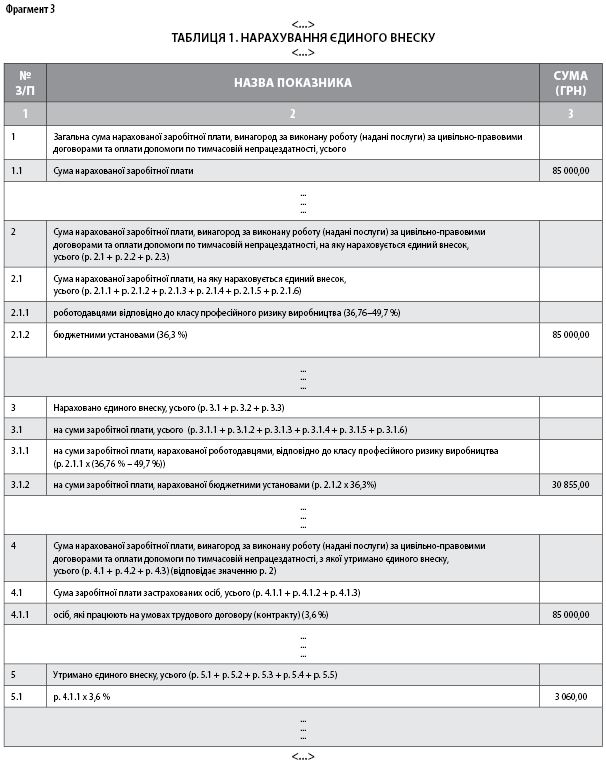

Кроме того, сумма доначисленной индексации в июле 2012 года отражается в табл. 6 «Сведения о начислении заработной платы (дохода) застрахованным лицам» отчета, которая предназначена для формирования страхователем в разрезе каждого застрахованного лица сведений о суммах начисленной заработной платы (дохода) в отчетном месяце.

В табл. 6 Сумма доначисленной индексации отражается в составе начисленного дохода за июль 2012 года в графе с реквизитами 15 «Общая сумма начисленной заработной платы/дохода (всего с начала отчетного месяца)» и 16 «Сумма начисленной заработной платы/дохода в пределах максимальной величины, на которую начисляется единый взнос», а сумма удержанного в мае 2012 года ЕСВ с доначисленной индексации в составе удержанного из дохода застрахованного лица за июль 2012 ЕСВ отражается в графе с реквизитом 17 «Сумма единого взноса за отчетный месяц (из заработной платы/дохода)». Заметим, что в приведенном примере не нужно заполнять реквизит 10 и необязательно заполнять реквизиты 11 табл. 6.

В случае заполнения реквизита 11 следует помнить, что начисление осуществляется за июль 2012 года (см. фрагмент 2).

Пример 2

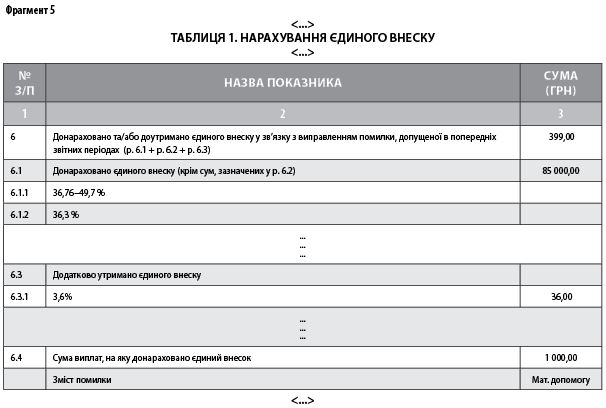

В июле 2012 года бухгалтером учреждения самостоятельно выявлено, что одному из работников излишне начислено и выплачено 500 грн зарплаты за июнь 2012 года. Фонд начисленной зарплаты учреждения за июль составляет 85 500 грн (в т. ч. зарплата указанного работника в сумме 4 400 грн без вычета излишне выплаченных 500 грн).

Для исправления этой ошибки начисленная зарплата работника за июль, уменьшенная на 500 грн, отражается в табл. 1 отчета за июль 2012 года в составе фонда заработной платы всего учреждения, начисленной за июль 2012 года. Соответственно, уменьшится и сумма ЕСВ, начисленного (удержанного) на такой уменьшенный в июле 2012 года доход.

Покажем, как заполнить табл. 1 отчета (см. фрагмент 3).

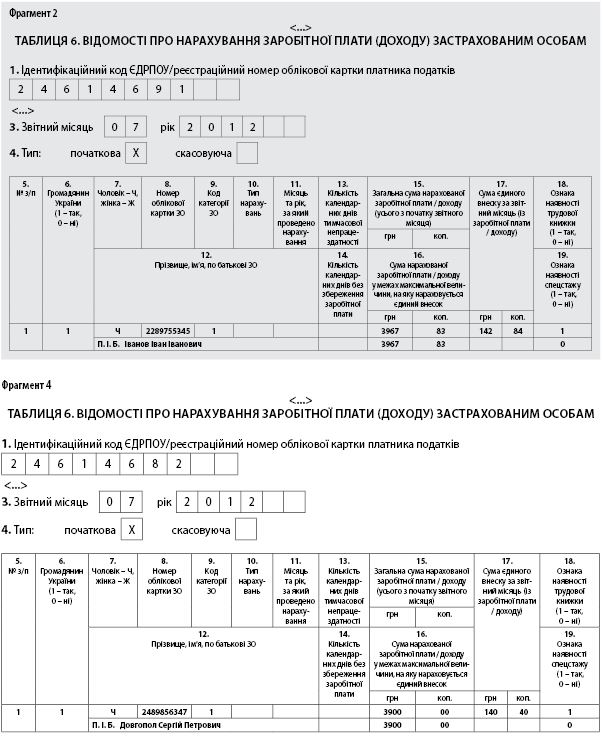

В табл. 6 отчета №22-2 в графах с реквизитами «15» и «16» сумма начисленной зарплаты этого работника равна 3 900 грн (4 400 грн - 500 грн). В приведенном примере не нужно заполнять реквизит «10» и необязательно заполнять реквизиты 11 табл. 6, но в случае заполнения реквизита «11» следует помнить, что начисление осуществляется за июль 2012 года (см. фрагмент 4).

Доначисление ЕСВ в текущем периоде на доход, начисленный в прошлом периоде

Поскольку подача корректирующих отчетов с ошибочно и правильно начисленными суммами ЕСВ за предыдущий период не предусмотрена, то такие ошибки прошлых отчетных периодов необходимо отражать (исправлять) в отчете за текущий период, применяя для этого коды типа начислений, предусмотренные п. 4.9 Порядка №22-2.

Обращаем особое внимание, что коды типа начислений «2» - «5» применяются только в случае доначисления или снятия излишне начисленных сумм ЕСВ согласно сумме зарплаты (дохода), начисленной в предыдущих отчетных периодах на основании бухгалтерских и других документов, согласно которым осуществляется начисление или которые подтверждают начисление (исчисление) заработной платы (дохода).

Коды типа начислений «6» - «9» применяются при доначисленных или уменьшении начисленной суммы взносов на общеобязательное государственное пенсионное страхование за период до 01.01.2011 г.

Пример 3

В апреле 2012 года учреждением начислена и выплачена работнику зарплата и материальная помощь к ежегодному отпуску.

В отчете за апрель 2012 отражена только зарплата, а материальная помощь в сумме 1 000 грн не отражена и ошибочно не начислена и ЕСВ из этой суммы не удержан в размере соответственно 363 грн (1 000 грн х 36,3%) и 36 грн (1 000 грн х 3,6%).

При выявлении указанной ошибки в июле 2012 года необходимо осуществить доначисление ЕСВ и отразить в табл. 1 отчета за июль 2012 года:

- в строках 6, 6.1, 6.1.2 - сумму доначисленного ЕСВ в размере 363 грн;

- в строках 6.3, 6.3.1 - сумму доудержанного ЕСВ в размере 36 грн;

- в строке 6 - общую сумму доначисленного и доудержанного ЕСВ в размере 399 грн (363 грн + 36 грн). Здесь следует заметить, что суммы излишне начисленного (удержанного) ЕСВ аналогично отражаются в строке 7 табл. 1 отчета;

- в строке 6.4 «Сумма выплат, на которую доначислен единый взнос» - 1 000 грн и предоставить соответствующие объяснения в строке «Содержание ошибки».

Покажем, как заполнить табл. 1 отчета (см. фрагмент 5).

В табл. 6 отчета за июль 2012 года в отдельной строке на работника, которому начислялась материальная помощь в апреле 2012 года, указываются:

- в графах с реквизитами 5-9, 12 - данные этого работника;

- в графе с реквизитом 10 «Тип начислений» - код типа начислений «2»;

- в графе с реквизитом 11 «Месяц и год, за который проведено начисление» - «04» «2012»;

- в графе с реквизитами 15 и 16 - сумма материальной помощи, на которую доначислен ЕСВ, - «1 000,00»;

- в графе с реквизитом 17 - сумма доудержанного ЕСВ в июле 2012 года из суммы материальной помощи, начисленная в апреле 2012 года, - «36,00» (см. фрагмент 6).

Корректировка зарплаты в связи с предоставлением листка нетрудоспособности

На практике довольно часто возникает ситуация, когда работнику начисляют зарплату за весь месяц, а затем он предоставляет листок нетрудоспособности, который свидетельствует о его отсутствии на работе в этом месяце. Пособие по временной нетрудоспособности (далее - Помощь) начисляется в том месяце, в котором предоставлен листок нетрудоспособности. Рассмотрим, как в таком случае провести корректировку зарплаты работника и в связи с этим корректировки сумм ЕСВ.

Если начисления фонда оплаты труда осуществляются за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, они отражаются в фонде оплаты труда того месяца, в котором были осуществлены начисления, кроме отпускных и Помощи.

Согласно п. 4.9 Порядка №22-2, суммы выплат, начисленных за дни временной нетрудоспособности, отражаются в отдельных строках с кодами категории застрахованного лица 29, 36, 37 и 39 в поле соответствующего месяца только в сумме, приходящейся на месяц.

Итак, в случае если Помощь начислена за дни болезни, приходящиеся на два смежных месяца, то ее необходимо распределять по месяцам и отражать в отчетности отдельно за каждый месяц, а не всей суммой в одном месяце.

Приведем механизм перерасчета зарплаты работника в случае его временной нетрудоспособности и отражения такого перерасчета в отчетных данных по ЕСВ отчета за июль 2012 года.

Пособие по временной нетрудоспособности. Сумма таких выплат отражается в табл. 1 (в строках 1, 1.3, 1.4, 2, 2.3, 4, 4.3) и табл. 6 отчета за месяц, в котором они начислены.

В табл. 6 отчета на застрахованное лицо, которому начислена Помощь, заполняется отдельная строка, где, в частности, указывается в графе 9 - код категории застрахованного лица «29», в графе 11 - месяц и год, за который начислена Помощь.

При этом следует иметь в виду, что суммы выплат, начисленные за дни временной нетрудоспособности, вносятся в поле соответствующего месяца только в сумме, приходящейся на указанный месяц.

Зарплата за рабочие дни, в течение которых работник болел в соответствии с листком нетрудоспособности, является излишне начисленной. Поэтому в месяце, когда работник предоставил листок нетрудоспособности, необходимо провести перерасчет и изъять сумму излишне начисленной зарплаты из персонифицированных данных за месяц, в котором она была начислена. Порядок исправления ошибок, допущенных при формировании отчетности по ЕСВ, прописан в разделе V Порядка №22-2.

Однако в данном случае речь идет не совсем об ошибках бухгалтера, а о возникших обстоятельствах, которые требуют внесения поправок в индивидуальные данные о работнике.

В таком случае допускается внесение отрицательных значений в табл. 6. При этом также необходимо заполнить графу 11, указав в ней, за какой месяц проводится корректировка. В табл. 1 сторнированная сумма зарплаты отражается в составе общего фонда оплаты труда за отчетный месяц.

Внесение отрицательных значений сумм начисленной зарплаты (дохода) допускается только:

- при отражении сумм перерасчетов заработка (дохода), связанных с уточнением количества отработанного времени в связи с временной нетрудоспособностью;

- при отображении восстановленных сумм отпускных и пособий по временной нетрудоспособности, начисленных в предыдущих периодах.

Итак, корректировка зарплаты за дни болезни работника отражается в табл. 6 отчета за отчетный месяц, в котором был предоставлен листок нетрудоспособности, следующим образом:

1) заполняется строка на застрахованное лицо, по которому необходимо провести корректировку зарплаты, где указываются:

- в графе 9 - «01» («02» - для работников-инвалидов);

- в графе 11 - месяц и год, за который проводится корректировка зарплаты;

- в графах 15 и 16 - сумма излишне начисленной зарплаты за дни болезни со знаком «-»;

- в графе 17 - сумма удержанного взноса из суммы излишне начисленной зарплаты за дни болезни со знаком «-»;

2) заполняется строка или строки (в зависимости от того, на сколько месяцев приходится листок нетрудоспособности) на застрахованное лицо, где указывается:

- в графе 9 - «29»;

- в графе 11 - месяц и год, за который начислена Помощь;

- в графе 15 - сумма Помощи;

- в графе 16 - сумма Помощи в пределах максимальной базы начисления ЕСВ;

- в реквизите 17 - сумма удержанного взноса (2%) из суммы Помощи.

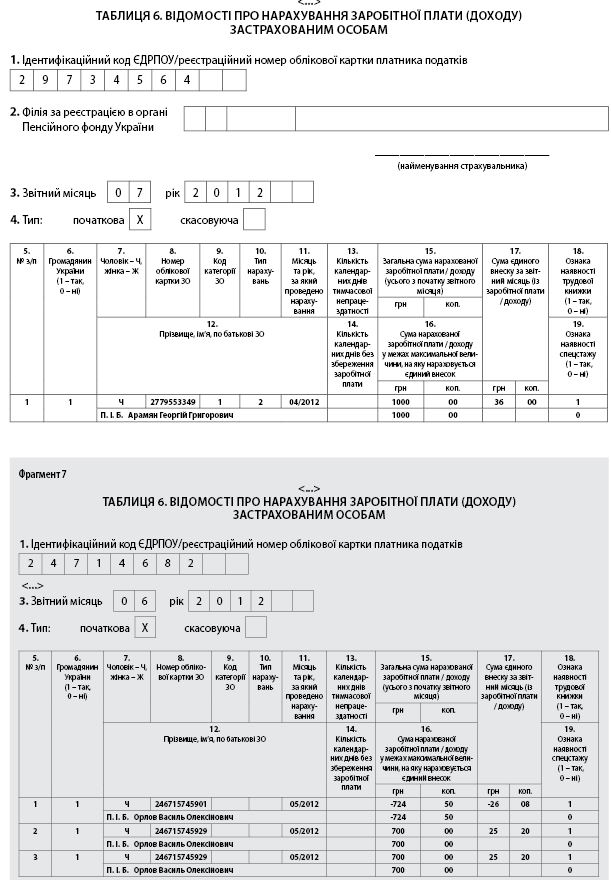

Пример 4

Зарплата работникам учреждения за май 2012 начислена 31 мая 2012 года. Однако в июне 2012 года выяснилось, что один из сотрудников заболел в конце мая (отчетного месяца). Согласно поданному в июне листу, период его болезни - с 25.05.2012 г. до 07.06.2012 г., то есть по пять рабочих дней (далее - р. д.) в мае и июне. Зарплата, начисленная работнику за полностью отработанные рабочие дни мая (20 р. д.), составляет 2 898 грн. Сумма начисленной Помощи - 1 400 грн (по 700 грн за май и июнь).

Поскольку в мае было пять дней нетрудоспособности, сумма излишне начисленной зарплаты за май равна 724,50 грн [(2 898,00 грн - 2 898,00 грн: 20 р. д. х 15 р. д.)].

Сумма ЕСВ, удержанного из излишне начисленной зарплаты за май, составляет 26,08 грн (724,50 грн х 3,6%).

На основании приведенных данных заполняем табл. 6 отчета за июнь 2012 года (см. фрагмент 7).

Головне