Приобрети журнал - получи консультацию экспертов

№11(2012)

Щороку 1 січня набирають чинності різні нормативно-правові акти. Не став винятком і 2013 рік. Від законодавчої та виконавчої влади вітчизняний бізнес отримав «під ялинку» безліч податкових сюрпризів. Хочеться відзначити, що в багатьох із них закладено абсолютно позитивні ідеї, але низький рівень нормотворчої техніки, помилки та суперечності зводять весь позитив до мінімуму. На жаль, виправлення помилок вже в процесі виконання податкових норм, а не до їх прийняття стало визначальною ознакою податкової політики держави. І поки що навіть натяків на зміну підходів до юридичної якості податкового регулювання немає. Що ж, як кажуть, нам не звикати Звертаємо вашу увагу на найбільш суттєві, на наш погляд, нововведення.

Держбюджет-2013

Верховна Рада 6 грудня 2012 року прийняла Закон про Державний бюджет на 2013 рік (проект №11000), яким визначено:

Відповідно до закону, у 2013 році встановлено прожитковий мінімум на одну особу в розрахунку на місяць у розмірі

з 1 січня – 1108 грн, із 1 грудня – 1176 грн та для тих, хто відноситься до основних соціальних і демографічних груп населення:

Також у 2013 році встановлено мінімальну заробітну плату:

Держбюджет прийнято з урахуванням пропозицій Комітету з питань бюджету.

Сплачуємо податок на прибуток за новими правилами

Відповідно до п. 10 підрозділу 4 Перехідних положень ПК, із 1 січня 2013 року ставка податку на прибуток підприємств складатиме 19%.

Топ-новиною наступного року стане авансовий порядок сплати податку на прибуток підприємств. Платники податку (крім новостворених, неприбуткових організацій, сільськогосподарських товаровиробників, а також осіб із доходами за попередній рік на суму до 10 млн грн) щомісяця сплачуватимуть авансовий внесок податку на суму, не нижчу від 1/12 нарахованої до сплати суми податку за попередній рік. При цьому податкова декларація подається за річний звітний період. Новостворені підприємства, неприбуткові організації та компанії з доходами за попередній рік в обсязі до 10 млн грн звільняються від сплати авансових внесків.

Якщо платник за результатами першого кварталу звітного податкового року не отримав прибутку або зазнав збитків, він має право подати податкову декларацію та фінансову звітність за перший квартал. У такому разі платник звільняється від сплати авансових платежів до кінця року, а податкові зобов’язання визначає у звичайному порядку.

Наскільки позитивно вплине нова система сплати податку на прибуток на податкові правовідносини, покаже практика. Дуже хотілося б, щоб авансові внески стали ще одним кроком до цивілізованих механізмів сплати податку на прибуток, максимально наближаючи податковий період до загальноприйнятого в цивілізованих країнах річного. Проте кількість застережень і неузгодженостей у тексті норм п. 57.1 ст. 57 ПК породжує обґрунтовані сумніви в цьому. Так чи інакше, всім платникам податку на прибуток, які відповідають зазначеним у законі критеріям, у січні-лютому 2013 року потрібно буде сплатити авансовий внесок податку обсягом 1/9 податку на прибуток, нарахованого у податковій звітності за дев’ять місяців 2012 року.

Згідно з Листом ДПСУ від 03.10.2012 р. №4975/0/71-12/15-1217, Державною податковою інспекцією підготовлено зміни до відповідних форм податкових декларацій із податку на прибуток, які на теперішній час проходять процес погодження з відповідними міністерствами та відомствами у порядку, визначеному законодавством.

Головним у таких змінах є те, що платники податку на прибуток самостійно визначатимуть авансовий внесок, який підлягатиме сплаті щомісячно.

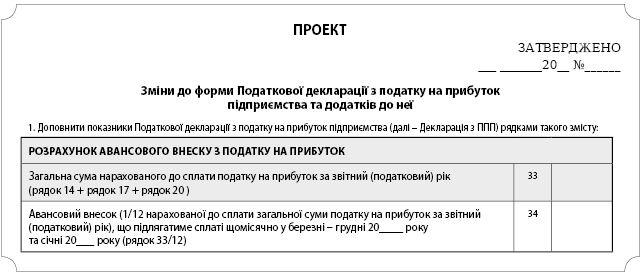

Прискорене серцебиття і подив викликає рядок 33, згідно з яким загальна сума нарахованого до сплати податку на прибуток за звітний (податковий) рік, з якого нараховується і сплачується авансовий внесок (1/12), складається з:

Рядок 14

Податок на прибуток за звітний (податковий) період (рядок 11 + рядок 12 – рядок 13).

Рядок 17

Сума податків, які утримуються при виплаті доходів (прибутків) нерезидентам за звітний (податковий) період.

Рядок 20

Сума авансового внеску при виплаті дивідендів, що має бути сплачена у звітному (податковому) періоді за місцезнаходженням юридичної особи.

Нуль – стимул для інвестицій

Відповідно до Закону України від 06.09.2012 р. №5205-VI «Про стимулювання інвестиційної діяльності в пріоритетних галузях економіки України» та Закону від 6.9.2012 №5211-VI «Про внесення змін до розділу XX «Перехідні положення» Податкового кодексу України щодо особливостей оподаткування суб’єктів господарювання, які реалізують інвестиційні проекти у пріоритетних галузях економіки», з наступного року впроваджується пільга з податку на прибуток (сплата податку за ставкою 0%). Перелік пріоритетних галузей економіки визначається Кабінетом Міністрів України. Інвестиційним проектом у пріоритетній галузі вважається проект, що передбачає реалізацію на новоствореному або діючому підприємстві, на якому буде проведено реконструкцію або модернізацію (за обов’язкової умови виділення окремого структурного підрозділу, де реалізовуватиметься інвестиційний проект) та який одночасно відповідає таким критеріям:

Загальна кошторисна вартість перевищує суму, еквівалентну:

– 3 млн євро – для суб’єктів великого підприємництва;

– 1 млн євро – для суб’єктів середнього підприємництва;

– 500 тис. євро – для суб’єктів малого підприємництва;

Кількість створених нових робочих місць для працівників, які безпосередньо задіяні у виробничих процесах, перевищує:

– 150 – для суб’єктів великого підприємництва;

– 50 – для суб’єктів середнього підприємництва;

– 25 – для суб’єктів малого підприємництва;

Середня заробітна плата працівників не менш як у 2,5 рази перевищує розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

Звичайні ціни

Безумовно, однією з найбільш значущих законодавчих новацій 2013 року можна вважати зміни в порядку визначення звичайної ціни. Методи цього визначення описані в ст. 39 ПКУ та застосовуватимуться з 1 січня 2013 року. Враховуючи пристрасть контролюючих органів, з якою вони відстоюють своє бачення звичайної ціни, можна припустити виникнення чергового шквалу приводів для суперечок.

Із 1 січня 2013 року податковий орган під час проведення перевірки буде мати право надіслати запит на обґрунтування платником податків рівня звичайних цін, на який останній зобов’язаний відповісти або послатися на те, що податковий орган повинен самостійно обґрунтувати невідповідність застосованих цін рівню звичайних цін.

Відмінною рисою процедури визначення звичайної ціни є принцип послідовності застосування встановлених методів. Це означає, що кожен наступний у переліку метод може бути використаний тільки в тому випадку, якщо звичайну ціну неможливо визначити за попереднім методом.

Перелік випадків застосування звичайної ціни досить великий. До таких, серед іншого, відносяться: придбання товарів (робіт, послуг) у пов’язаних осіб, неплатників податку на прибуток, платників податку на прибуток за іншими ставками, безоплатне отримання товарів (робіт, послуг), визначення первісної вартості основних засобів, бартерні операції, обмеження для суми ПДВ, що включається до податкового кредиту тощо.

Нове в спрощеній системі оподаткування

Реформування спрощеної системи оподаткування, що ознаменувало початок минулого року, у 2013 році продовжиться.

Так, 20 листопада прийнято Закон, в основі якого покладено законопроект №10687. Закон переданий на підпис Президенту і набрання ним чинності заплановано на 1 січня 2013 року.

Документ, серед іншого, для платників V і VI груп встановлює:

Також передбачено включення до складу доходу платника

V групи, який є платником ПДВ, суми кредиторської заборгованості, за якою минув строк позовної давності (за датою списання).

Для платників ІІ групи змінений звітний період із кварталу на рік.

Передбачена можливість подачі електронної заяви для переходу на спрощену систему оподаткування.

Однією з новацій є введення нового виду перевірок – електронних. Їх відмінною особливістю є те, що перевірки проводитимуться виключно дистанційно і на прохання платників податків.

Особливу увагу слід звернути на те, що з 1 січня 2013 року для спрощенців перестануть діяти запроваджені на адаптаційний період послаблення. З цієї дати до спрощенців будуть застосовуватися штрафні санкції за порушення на загальних підставах.

Податок на нерухомість

Введення податку на нерухоме майно спочатку планувалося ст. 265 ПКУ з 1 січня 2012 року. Проте термін набрання чинності даної норми було перенесено на 1 липня 2012 року, а згодом – на 1 січня 2013 року. У зв’язку з наближенням цієї знаменної дати нагадуємо, хто і в якому порядку повинен буде сплачувати зазначений податок.

Платниками податку на нерухомість є фізичні та юридичні особи – власники об’єктів житлової нерухомості, в тому числі і нерезиденти.

Сума податку визначається шляхом множення ставки податку на базу оподаткування, а саме на житлову площу об’єкта оподаткування. Ставки податку будуть встановлюватися місцевою владою за 1 м2 житлового приміщення, але не можуть перевищувати:

Правила нарахування податку стосуються як фізичних, так і юридичних осіб. Однак порядок нарахування та сплати податку для фізичних та юридичних осіб істотно відрізняється.

Головною особливістю нарахування податку для фізичних осіб є пільга, передбачена пп. 265.4.1 ПКУ, яка застосовується тільки один раз за звітний період (рік) і тільки до одного об’єкта за вибором платника податку.

Для фізичних осіб податок нараховують органи ДПС на підставі даних, отриманих з Держреєстру речових прав на майно. Податок необхідно сплатити впродовж 60 днів із дня вручення податкового повідомлення-рішення ДПС фізичній особі.

Юридичні особи розраховуватимуть податок самостійно за станом на 1 січня кожного року. Про суми нарахованого податку необхідно буде подавати декларацію в органи ДПС за місцезнаходженням об’єкта житлової нерухомості до 1 лютого. Якщо ж такий об’єкт є новоствореним, то декларацію треба подати впродовж місяця з дня виникнення права власності на нього.

Нарахований податок необхідно буде сплачувати щоквартально авансовими внесками до 30 числа місяця, наступного за звітним кварталом.

Первинні документи

При складанні номенклатури справ на 2013 рік потрібно керуватися новою редакцією Переліку типових документів, що утворюються в ході діяльності органів державної влади та місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів, затвердженого Наказом Мін’юсту від 12.04.2012 р. №578/5, який набирає чинності з 01.01.2013 р.

Після ознайомлення з даним нормативним документом доцільно переглянути на підприємстві наказ про затвердження порядку документообігу і внести коригування в терміни зберігання первинних документів, призначивши осіб, відповідальних за дотримання строків зберігання та передачу первинних документів в архів.

Одним із головних нововведень є те, що термін зберігання документів, які містять інформацію про фінансові операції, що підлягають фінансовому моніторингу, збільшиться до п’яти років.

Також слід пам’ятати про те, що знищення документів, строки зберігання яких закінчилися, здійснюється за умови проведення ревізії або перевірки відповідними уповноваженими органами влади і зберігаються до ухвалення остаточного рішення. У разі порушення кримінальної справи категорії і види документів, необхідних для слідства, визначаються відповідними уповноваженими органами кримінально-виконавчої системи.

Пільги для IT-галузі

Для суб’єктів індустрії програмної продукції Законом України №5091 із 1 січня 2013 року передбачено пільгові умови оподаткування ПДВ і податком на прибуток.

ПДВ

Із 1 січня 2013 року до 1 січня 2023 року звільняються від ПДВ операції з поставки програмної продукції, до якої відносяться:

результат комп’ютерного програмування у вигляді операційної системи, системної, прикладної, розважальної або навчальної комп’ютерної програми (їх компонентів), а також у вигляді інтернет-сайтів або онлайн-сервісів;

криптографічні засоби захисту інформації.

Податок на прибуток

Для суб’єктів індустрії програмної продукції з 1 січня 2013 року до 1 січня 2023 року ставка податку на прибуток підприємств установлена у розмірі 5%.

Скористатися пільгою з податку на прибуток дозволяється власникам спеціального свідоцтва, для отримання якого передбачена процедура реєстрації в податковому органі.

Податкові пільги для IT-галузі втілилися в дуже урізаному в порівнянні з проектом вигляді.

Крім того, вони можуть виявитися малодоступними внаслідок того, що цілий ряд норм прописаний таким чином, що в процесі їх застосування, швидше за все, виникнуть конфлікти між платниками податків та податківцями. Уникнути цього можна хіба що у випадку, якщо Мінфін або ДПС візьмуть на себе відповідальність і більш детально пропишуть порядок дій усіх зацікавлених сторін.

Крім того, статус пільговика накладає досить серйозну відповідальність, оскільки наслідки порушень критеріїв, які дають право на пільгу з податку на прибуток, можуть бути досить відчутні для більшості підприємств.

Ввізне мито

Із 1 січня 2013 року набере чинності Закон України від 06.11.2012 р. №5476-VI «Про внесення змін до Закону України «Про Митний тариф України».

Зокрема, передбачено підвищення пільгової та повної ставок ввізного мита на:

пасти для ліплення, пластилін, включаючи пластилін, що використовується для дитячих розваг, «стоматологічний віск», стоматологічні матеріали на основі гіпсу;

продукти органічної і неорганічної хімії;

вироби з каменю, гіпсу, азбесту, скла;

машини, обладнання і механічні пристрої;

барвники, пігменти, фарбувальні речовини.

За словами законодавців, зазначені зміни спрямовані на підтримку вітчизняного товаровиробника шляхом надання йому певних пільг, які допоможуть конкурувати з аналогічними імпортними товарами.

Екологічний податок

Питання сплати екологічного податку нарешті буде врегульовано на законодавчому рівні.

Так, із 1 січня 2013 року платниками екологічного податку за розміщення побутових відходів є лише ті суб’єкти господарювання, які розміщують їх у спеціально відведених для цього місцях чи об’єктах, на використання яких отримано відповідний дозвіл спеціально уповноваженого центрального органу виконавчої влади з питань охорони навколишнього природного середовища або його органів на місцях.

Закон від 24.05.2012 р. №4834 вніс зміни до п.п. 14.1.223; п.п. 240.1.3; п. 240.5; п.п. 242.1.3 і остаточно визначив розміщення відходів як постійне (остаточне) перебування або захоронення таких відходів. Це звільнить від зайвого податкового навантаження підприємства, що виробляють та/або тимчасово зберігають відходи, переклавши обов’язок з нарахування та сплати податку на тих, хто розміщує відходи на остаточне перебування і поховання.

Крім того, з урахуванням перехідних положень ПКУ (п. 2 підрозділу 5 розділу XX) із 1 січня 2013 року по 31 грудня 2013 року включно ставки екологічного податку становлять 75% від ставок, встановлених ст.ст. 243-246 ПКУ.

Якщо платник екологічного податку з початку звітного року не планує здійснення викидів, скидів забруднюючих речовин, продаж палива, а також розміщення відходів та утворення радіоактивних відходів, про це необхідно повідомити орган ДПС за місцезнаходженням об’єктів обліку шляхом подачі заяви про відсутність об’єкта оподаткування.

Реєстратори розрахункових операцій (РРО) нового покоління

Із 1 січня 2013 року стане обов’язковим подання звітності про використання РРО в податкові органи в електронному вигляді.

Так, суб’єкти господарювання, які використовують РРО, що створюють контрольну стрічку в електронній формі, або електронні контрольно-касові реєстратори, що створюють контрольну стрічку в друкованому вигляді, повинні подавати до органів ДПС по дротових або бездротових каналах зв’язку електронні копії розрахункових документів і фіскальних звітних чеків, які містяться на контрольній стрічці в пам’яті РРО або в пам’яті модемів, що до них приєднані. Щоправда, до відповідальності за порушення даних положень до 1 липня 2013року залучати не будуть (п. 9 ст. 17 закону про РРО).

Замість подання звітності на паперових носіях раз на місяць, не пізніше 15 числа наступного за звітним місяця, передбачено її подання в електронній формі.

Вимоги щодо створення контрольної стрічки в електронній формі в РРО та модемах для передачі даних затверджені Наказом Мінфіну від 08.10.2012 р. №1057. Цим же наказом встановлено і Порядок передачі електронних копій розрахункових документів і фіскальних звітних чеків РРО дротовими або бездротовими каналами зв’язку до органів ДПС.

Про зайнятість населення

Із 1 січня 2013 року почне діяти новий Закон від 05.07.2012 р. №5067-VI «Про зайнятість населення». Документ, ще не встигнувши набрати чинності, справив вельми широкий резонанс. Ставлення до нього досить неоднозначне, і до цього дня ще чутні відгомони дискусій по окремих положеннях.

Зокрема, однією з найбільш обговорюваних новацій є норма про встановлення квоти в розмірі 5% середньооблікової чисельності штатних працівників за попередній календарний рік для працевлаштування неконкурентоспроможних на ринку праці громадян підприємствам, установам та організаціям з чисельністю штатних працівників понад 20 чоловік. Про виконання квоти роботодавцям доведеться щорічно інформувати центральний орган виконавчої влади, який реалізує держполітику у сфері зайнятості населення та трудової міграції, у встановленому ним порядку.

Не залишилися без «подарунків» і суб’єкти господарювання, що надають послуги з посередництва у працевлаштуванні. Таким посередникам заборонено отримувати гонорари, комісійні та інші винагороди від громадян, яким надаватимуться послуги з працевлаштування. Оплату можна буде отримувати лише від роботодавців, що користуватимуться послугами з підбору персоналу.

Однією з яскравих новацій закону є заборона в оголошеннях (рекламі) про вакансії:

При цьому для свідомих роботодавців визначена низка пільг. Одна з них передбачена для роботодавців, які впродовж

12 календарних місяців створювали нові робочі місця, працевлаштовували на них персонал і протягом цього періоду щомісяця виплачували кожному працівнику заробітну плату в розмірі не менше трьох мінімальних зарплат. Таким роботодавцям впродовж наступних 12 календарних місяців щомісячно за рахунок коштів Держбюджету компенсуються фактичні витрати в розмірі 50% суми нарахованого ЄСВ.

За недотримання вимог Закону №5067 передбачено штрафні санкції досить значних розмірів.

Новий «Класифікатор видів економічної діяльності» (КВЕД)

У зв’язку з набранням чинності 1 січня 2012 року Національного класифікатора України ДК 009:2010 «Класифікатор видів економічної діяльності», затвердженого Наказом Держспоживстандарту від 11.10.2010 р. №457, всім суб’єктам підприємництва в обов’язковому порядку необхідно замінити старі КВЕД (ДК 009:2005) на нові до кінця 2012 року.

Для приведення кодів видів діяльності відповідно до КВЕД-2010 фізичним особам – підприємцям та представникам юридичних осіб необхідно звертатися до державних реєстраторів із наступними документами:

для фізичних осіб – підприємців:

Таким чином, поки суб’єкт не надасть державному реєстратору документи для переходу до КВЕД-2010, в Єдиному державному реєстрі юридичних осіб та фізичних осіб – підприємців будуть міститися відомості згідно з КВЕД-2005 (Лист Держреєстраційної служби від 27.04.2012 р. №84/21 – 12-7.2).

З метою забезпечення поступового переходу до КВЕД-2010 ДПСУ зобов’язала скоординувати діяльність територіальних органів державної податкової служби щодо приведення видів діяльності юридичних осіб та фізичних осіб – підприємців у відповідність до КВЕД-2010 впродовж 2012 року та недопущення вимагання від юридичних осіб та фізичних осіб – підприємців обов’язкового подання заяв, декларацій та інших документів у перехідний період із зазначенням КВЕД-2010 (Лист від 30.12.2011 р. №10974/7/18-3017).

Щиро вітаємо вас із наступаючим 2013 роком! Миру вам і добра, терпіння і віри, оптимізму та стабільності в новому році!

Головне