Приобрети журнал - получи консультацию экспертов

№10(21)(2013)

В умовах посилення кризових явищ в економіці, які супроводжуються ризиками збитків, втратою прибутків або навіть бізнесу, посилення конкуренції викликає потребу здійснювати заходи щодо більш ефективного управління активами підприємства. Економне та результативне виконання усіх управлінських функцій ґрунтується на пошуку досягнення економічних переваг перед конкурентами. Питання структурування фінансових потоків з точки зору їх важливості та подальші рішення щодо доцільності передачі спеціалізованим підприємствам їх супроводу на засадах аутсорсингу визначають ефективність управління бізнесом у цілому.

Водночас постають невирішені реалії, які зумовлюють нові напрямки дослідження використання аутсорсингу в управлінні підприємством та його оцінки під час проведення аудиторських перевірок, питання розподілу відповідальності відповідно до переданих облікових повноважень у процесі відображення облікових операцій між учасниками бухгалтерського аутсорсингу, переваги аутсорсингу в контексті передачі ризиків контрольованості цільового використання інвестованих коштів, особливості виконання аудиторських процедур під час оцінки системи обліку на підприємстві, питання оперативності формування облікової інформації тощо. Сучасне інформаційне середовище функціонування бізнесу потребує наукових розробок щодо дослідження впливу аутсорсингу на прийняття управлінських рішень та оцінок такого впливу при аудиті.

Онтологічний зміст терміну «аутсорсинг» (з англ. outsourcing) тлумачиться як використання сторонніх ресурсів. Стосовно його застосування на підприємстві, зміст полягає у передачі окремих (неголовних) його функцій на договірних засадах іншим спеціалізованим підприємствам. Останні мають висококваліфікованих фахівців, які володіють навичками та сучасними знаннями, методиками.

Основним завданням внутрішнього аудиту на підприємстві, відповідно до стандартів ІІА, є надання керівникові гарантій та об’єктивних консультацій щодо ефективності функціонування підприємства, а отже, і доцільності прийняття тих чи інших організаційних рішень [2].

Організаційним рішенням щодо функціонування системи бухгалтерського обліку на етапі її побудови є визначення форми та способів відображення первинних даних для формування звітності. Тут аудиторська оцінка залежатиме від того, наскільки обрана організаційна форма облікового процесу відповідає меті бухгалтерського обліку. У ст. 3 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» визначено, що «Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства» [1]. Аналогічне визначення містить і ПСБО 1 «Загальні вимоги до фінансової звітності».

Зупинимося на соціальній меті, що відображає інтереси потенційних користувачів бухгалтерської інформації. Один із перших науковців у монографії «Філософія обліку» професор Пушкар М.С. зазначив, що «соціальне значення обліку полягає у попередженні зайвого ризику при прийнятті рішень щодо ділових відносин між підприємствами» [3, с. 111]. Щирба М.Т. модифікує мету обліку відповідно до видів обліку: фінансового, стратегічного, управлінського [4, сс. 100–102]. Поділ «суперсистеми бухгалтерського обліку» на «підсистеми», на думку вченого, змінює і мету цих підсистем фінансового, стратегічного, управлінського обліків. Проте не можемо погодитись із таким трактуванням мети облікової системи, оскільки в усіх випадках формується інформація про господарські операції, а яким чином і в якому обсязі вона буде використовуватись її користувачами, залежить від останніх. Інакше принцип об’єктивності, задекларований при формуванні облікової інформації, буде порушено.

Аудиторське завдання підтвердити здатність забезпечити мету облікового процесу, який відбувається із залученням третіх сторін (аутсорсингових, аудиторських, консалтингових фірм), має ґрунтуватися на науковому визначенні суті аутсорсингу та його впливу на реалізацію облікової функції підприємства.

Теоретичним підґрунтям застосування аутсорсингу є розподіл праці під час виробничих процесів на підприємстві. «Розподіл праці – складне співробітництво працюючих осіб», – зазначав відомий економіст А. Сміт. Він називав розподіл праці «диференціацією трудової діяльності, яка призводить до стабільної спеціалізації» [5]. У свою чергу, це позначається на продуктивності праці, яка зазнає «найбільшого прогресу» за умови «значної частки мистецтва, уміння та кмітливості, з якими він спрямовується» [5]. Описаний економічними теоретиками ще за часів феодального ладу, за часів капіталізму та ринкової економіки розподіл праці зазнав суттєвих трансформацій. Її форма у сучасному світі знайшла своє вираження в аутсорсингу, який полягає у виокремленні певних процесно-функціональних складових управління і передачі їх іншим підприємствам за відповідну винагороду [6]. Такий розподіл праці між працівниками компанії створює спільну відповідальність за отриманий результат в межах підписаного договору. Спільна відповідальність визначається ступенем управління тими процесами та функціями, які були передані для

виконання.

Практичне обґрунтування застосування аутсорсингу бухгалтерської функції надається експертами та практиками, які на основі емпіричних досліджень та власних висновків розглядають ці процеси, аналізуючи переваги та недоліки.

Одночасно з розподілом праці аутсорсинг відображає і здатність до кооперації праці (з лат. cooperatio – співробітництво). Дослідження характерних особливостей суспільства дало змогу французькому філософу О. Конту сформулювати закон суспільного розвитку на підставі закону розподілу та кооперації праці. Ним визначено позитивні наслідки для розвитку виробництва, серед яких підвищення продуктивності праці, рівня матеріального забезпечення населення. До негативних наслідків дії закону О. Конт відносив соціальне розшарування населення, в основі якого лежить зростання професіоналізації, до якої також було подвійне ставлення: з одного боку, вона приносила більше достатку працівникам, оскільки вище оплачувалась, а з іншого – «збіднювала» працю, звужуючи виконувані функції, і, як наслідок, збіднювала особистість [7]. Соціолог Е. Дюркгейм, а згодом і К. Маркс пов’язували розвиток суспільства саме із поглибленням кооперації, яка не може існувати у рівновазі без великої спеціалізації функцій підприємства. К. Маркс зазначав, що лише підтримуючи рівновагу між розподілом праці та кооперацією, можна досягти відтворення капіталу через підвищення продуктивності праці [7]. Але всі вони одностайно проголошували, що розподіл праці та професіоналізація породжують конкуренцію, яка сприяє підвищенню якості праці, хоча й робить її більш вузько спрямованою.

Таким чином, дослідники економічної теорії розподіл праці спільно з кооперацією розглядали як прогресивну форму, яка забезпечує підвищення продуктивності праці, надавали їй значення двигуна суспільного розвитку.

Аудитори, оцінюючи об’єктивність формування звітності та ефективність управління підприємства, розглядають використання аутсорсингу як бухгалтерську функцію, як прогресивну форму організації праці, як об’єкт підвищеного ризику.

На основі емпіричних досліджень та власних висновків розглянемо процеси виконання аутсорсингу, аналізуючи переваги та недоліки, які викликають ризикові події, що впливають на результативність його застосування.

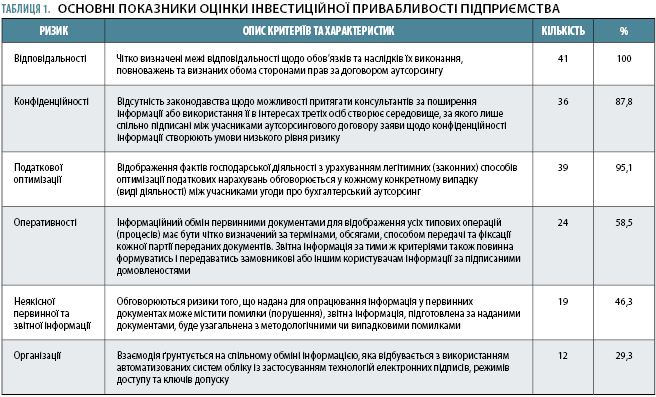

Опитування клієнтів аутсорсингових, консалтингових та аудиторських компаній, проведене в межах даного дослідження, показало різновиди ризиків, що супроводжують аутсорсинг бухгалтерського обліку підприємств. Технологія анкетування передбачала 41 учасника – клієнта аутсорсингу. Респондентам пропонувалося зазначити ризики та їх критерії, з якими вони погоджуються, а також додати власні, важливі, на їх думку, при обслуговуванні обліку на підприємстві аутсорсинговим договором.

Отримано відповіді усіх учасників анкетування (табл. 1).

Окремі підстави для ідентифікації того чи іншого ризику потребують додаткових пояснень. Так, істотним недоліком аутсорсингового обслуговування обліку респонденти визначали пасивну роль цього процесу у питаннях організації податкових розрахунків та податкової звітності. Так, оптимізація податкових зобов’язань, особливо у питаннях на межі законодавчих норм, або з неврегульованих чи мало врегульованих спірних положень не сприймається аутсорсинговим підприємством. Крім того, ці компанії не можуть бути законними представниками у вирішенні податкових суперечок, навіть якщо такий пункт і прописаний у договорі. Ціна такого врегулювання, як правило, надто висока для замовника аутсорсингових послуг, а ефект низький і не залежить від аутсорсингової компанії. Представники податкових органів неохоче спілкуються з останніми, надаючи перевагу у спілкуванні тому, хто відповідає за прийняті управлінські рішення та складену звітність. Аутсорсингова компанія також не виявляє особливого бажання брати на себе відповідальність за урегулювання податкових спорів.

Іншим ризиковим моментом в аутсорсингових контактах опитувані називали якість ведення облікових операцій. Попри декларування високопрофесійної роботи з боку аутсорсингових компаній, клієнти зазначали випадки помилкового відображення операцій в аналітичному обліку, пропуск інформації з первинних документів, її дублювання, неповноту або інші неточності, наприклад, у веденні кількісного обліку за субрахунками, причиною якого був формальний підхід до відображення руху активів. Неправильну класифікацію активів, доходів та витрат з точки зору доцільності зазначали респонденти як окремі випадки по типових операціях і досить часто по нетипових, разових.

Окремі питання викликала процедура проведення інвентаризації, яка за умов аутсорсингового обслуговування є невід’ємною складовою спільно проведеного процесу. Однак у законодавстві не прописано норм і правил участі аутсорсингового підприємства у проведенні інвентаризації, ступінь відповідальності при визначенні помилок через неправильне відображення в обліку, виявлене у порівняльних інвентаризаційних відомостях. Питання відповідальності виникає і у зв’язку з тим, що підставою для аналітичного кількісного обліку є первинні документи, які складає і передає на подальше облікове відображення підприємство-замовник. На якому етапі сталася помилка, іноді важко встановити через високі трудовитрати з пошуку викривлень.

Висновок, до якого приходять підприємства, що обрали аутсорсингове обслуговування бухгалтерського обліку та звітності, полягає у необхідності здійснювати посилений контроль за обміном документами та документообігом на самому підприємстві, що потребує додаткових витрат часу. А саме ці витрати не враховувались при визначенні економії коштів, що була і є основним аргументом на користь використання аутсорсингу.

Окремими практиками неефективне використання аутсорсингового ресурсу в обліку пояснюється тим, що учасники цього процесу мають з самого початку різні цілі. Підприємству-замовнику потрібна повна і достовірна облікова інформація, фінансова та податкова звітність на фоні скорочення витрат на ведення облікової функції, а аутсорсингова компанія оптимізує свої витрати (іноді за рахунок якості наданих послуг), прагне отримати прибутки і мінімізувати ризики відповідальності.

Учасниками анкетування зазначалась і залежність підприємства від аутсорсингової компанії у питаннях оперативного обміну інформацією для потреб управлінського обліку.

Дійсно, проблеми, зазначені респондентами, створюють підвищену сферу ризику. І про це говорять аудитори, які стикаються з такою формою ведення облікового процесу. Однак результатом анкетування стала не лише інформація про критерії ризиків у процесі бухгалтерського аутсорсингу. Наслідками дослідження стало проведення об’єктивної оцінки ризикованої зони для аудиту та вироблення шляхів подолання неузгодженостей.

Обидва завдання знаходяться у полі організації процесу аутсорсингу та розподілу відповідальності під час цього процесу. Ще Е. Дюркгейм зазначав: «але, якщо розподіл праці виробляє солідарність, то не лише тому, що робить із кожного індивідуума таку істоту, яка здійснює обмін (echangiste), як кажуть економісти, а тому, що створює між людьми цілу систему прав і обов’язків, які пов’язують їх один з одним позитивним чином» [8].

Отже, при організації бухгалтерського аутсорсингу насамперед необхідно зафіксувати у договорі процедуру взаємодії, зазначивши і коло обов’язків для кожного конкретного випадку. Такий договір має бути достатнім за обсягом, щоб передбачити процедури обміну документами, надання звітної інформації, інших проміжних зведених даних із позначенням сфери контролю та відповідальності. Області відповідальності підлягають і помилки первинних документів, і помилки облікових процесів, своєчасність подання, візування і дотримання процедур здачі (у тому числі в електронному вигляді) звітності.

Відповідальність визначається наслідками для виконавців у разі порушення умов договору, наприклад, штрафних санкцій (обох сторін). Аудитори, оцінюючи ризики підприємства, повинні розглядати аутсорсинговий процес саме з позицій його організації та відповідності процедур. Процедури, як об’єкт аудиторського контролю, розглядаються не лише стосовно обміну інформацією, але й як складова систем внутрішнього контролю учасників аутсорсингового договору. Причому контроль з боку замовника має бути не менш ретельний і періодичний, бажано у вигляді моніторингу. Свідчення результатів моніторингу про відсутність відхилень можна сприймати як умову для зниження ризиків і підстави для переведення контролю у вибірковий (з боку СВК підприємства). З боку аутсорсингової компанії доцільно проводити поточний оперативний контроль, оскільки для неї це процес постійного виробництва інформації, надто важливої в якості кінцевого продукту.

У договорі пункт про наявність страхування професійної діяльності аутсорсингової компанії має бути обов’язковим, як гарантія уникнення ризиків втрати і інформації, і фінансових ресурсів підприємства-замовника. Питання, чи необхідно вивчати додатково ці страхові зобов’язання, вирішується індивідуально, залежно від ділової репутації страхової фірми, суми страхування тощо.

Аудитор, виявляючи та ідентифікуючи ризики застосування аутсорсингу як форми організації облікового процесу, має оцінити дієвість управлінської системи щодо реагування та мінімізації цих ризиків.

Керівництво підприємства самостійно приймає рішення, у якій формі реагувати на ризики, зважаючи на оцінку ймовірності та впливу ризику; витрати, пов’язані з реагуванням на ризик, порівняно з отриманою вигодою від його зменшення; чи не створює відповідь на ризик додаткових ризиків.

Дослідження, проведені у напрямку оцінки дієвості управління на виявлені ризики, врахування їх системою внутрішнього контролю, яка сама стає об’єктом дослідження у зовнішньому аудиті, є напрямком подальших досліджень з цієї проблематики.

Висновки

Аутсорсинг – стратегія управління, за якої забезпечується оптимізоване функціонування бізнесу за рахунок визначення пріоритетності його діяльності. Доведено, що аутсорсинг – це найновіша форма розподілу та кооперації праці, яка призводить до підвищення продуктивності праці, а отже, до відтворення капіталу. Тому використання на підприємстві аутсорсингу щодо окремих непрофільних його функцій призводить до більш ефективного управління.

Аудитори, оцінюючи організацію облікової функції на підприємстві за допомогою аутсорсингу, повинні виходити із твердження, що за сучасних обставин це є однією із найбільш ефективних стратегій ведення бізнесу. Об’єктом аудиторських оцінок стає організація процесу, яка повинна передбачати розподіл відповідальності учасників аутсорсингу бухгалтерської функції, що визначає якість управління ризиками функціонування системи обліку підприємства.

Головне