Приобрети журнал - получи консультацию экспертов

№10(21)(2013)

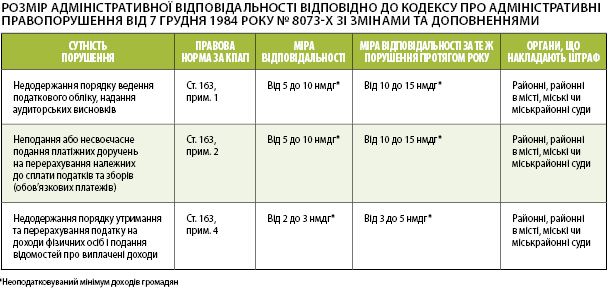

Яку відповідальність на підприємстві несе головний бухгалтер?

Відповідно до Податкового кодексу України від 2 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ), фінансова відповідальність за недодержання законів з питань оподаткування та іншого законодавства встановлюється згідно з цим кодексом та іншими законами. Фінансова відповідальність застосовується у вигляді штрафних (фінансових) санкцій (штрафів) та/або пені (п. 111.2 ст. 111 ПКУ). Але фінансова відповідальність платників податків не звільняє їх посадових осіб за наявності відповідних підстав від притягнення до адміністративної або кримінальної відповідальності (п. 112.1 ст. 112 ПКУ). Отже, головний бухгалтер за порушення законів з питань оподаткування, іншого законодавства несе адміністративну або кримінальну відповідальність.

Згідно з ч.ч. 3–5 ст. 41 Кримінального кодексу України від 5 квітня 2001 року № 2341-III, не підлягає кримінальній відповідальності особа, яка відмовилася здійснювати явно злочин. Якщо особа вчинила злочин, то вона підлягає кримінальній відповідальності на загальних підставах. Якщо особа не розуміла і не могла усвідомлювати злочинний характер наказу чи розпорядження, то відповідальності підлягає тільки особа, що віддала злочинний наказ чи розпорядження. Отож, якщо головний бухгалтер виконуватиме завдання та обов’язки, визначені в Довіднику кваліфікаційних характеристик професій працівників, затвердженому наказом Міністерства праці та соціальної політики України від 29.12.2004 р. № 336, обставин для злочину не буде. Але у зв’язку із закінченням строків давності ст. 49 Кримінального кодексу України передбачено звільнення від кримінальної відповідальності.

Вправе ли предприятие – юридическое лицо на общей системе налогообложения выдать из кассы возвратную финансовую помощь учредителю – физическому лицу в сумме более 10 тыс. грн?

Согласно п. 2.3 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.2004 г. № 637 (с изменениями и дополнениями), предприятия (предприниматели) имеют право осуществлять расчеты наличными деньгами между собой и/или с физическими лицами в течение одного дня по одним или нескольким платежным документам в пределах граничных сумм расчетов наличными деньгами, установленных соответствующим постановлением Правления Национального банка Украины.

Платежи сверх установленных предельных сумм должны проводиться через банки или небанковские финансовые учреждения, которые в установленном законодательством порядке получили лицензию на перевод средств без открытия счета, путем перечисления средств с текущего счета на текущий счет, или внесение средств в банк для дальнейшего их перечисления на текущие счета. Количество предприятий (предпринимателей) и физических лиц, с которыми осуществляются расчеты, на протяжении дня при наличных расчетах предприятий не ограничивается.

Постановлением НБУ от 06.06.2013 г. № 210 «Об установлении предельной суммы наличных расчетов», которое вступило в силу с 01.09.2013 г., установлены предельные суммы расчетов наличными. Для расчетов физических лиц с предприятием (предпринимателем) в течение одного дня за товары (работы, услуги) установлен граничный предел в размере 150 000 (ста пятидесяти тысяч) гривен.

То есть в вашем случае выдать из кассы возвратную финансовую помощь физлицу-учредителю в сумме более 10 000 грн предприятие – юридическое лицо вправе, но не более 150 000 грн.

Какие изменения в представлении отчетов по единому социальному взносу произойдут с 1 октября 2013 г.?

1 октября 2013 года вступили в силу приказы, регулирующие порядок формирования и представления отчета страхователями относительно начисления и уплаты единого взноса на общеобязательное государственное социальное страхование органами Министерства доходов и сборов (далее – Миндоходов). Отметим, что глобальных изменений для плательщиков не произошло, теперь нужно платить и отчитываться уже в Миндоходов, а не в Пенсионный фонд. Порядок формирования и сдачи отчетности регулируется нормами Порядка, утвержденного приказом Министерства доходов и сборов от 09.09.2013 г. № 454 (далее – Порядок № 454). Нормы нового Порядка мало чем отличаются от норм Порядка, утвержденного постановлением ПФУ от 08.10.2010 г. № 22-2. Новые формы отчетности также существенно не изменились. Как и ранее, работодатели подают отчет до 20 числа включительно месяца, следующего за базовым отчетным периодом, ежемесячно. А если последний день срока представления отчета попадает на нерабочий, выходной или праздничный день, то последним днем срока считается первый после него рабочий день (п. 2.15 Порядка № 454).

Если плательщик не использует труд физлиц по трудовому договору или на других условиях, отчет в Миндоходов не подается (п. 2.13 Порядка № 454).

Уже за сентябрь необходимо будет отчитываться по новой форме. Отсрочки на применение новых форм отчетности по ЕСВ законодательством не предусмотрены.

Также можно будет подавать отчет по ЕСВ в электронном виде. Составлен справочник соответствия кодов органов Миндоходов и кодов органов Пенсионного фонда для использования программного обеспечения разработчиками при формировании xml-файлов (справочник). Просмотреть и скачать электронные форматы и справочники можно на портале http://minrd.gov.ua/elektronna-zvitnist/platnikam-podatkiv-pro-ele/povidomlennya-platnikam-pod/112281.html. Плательщики, представляющие отчетность в электронном виде, должны отправлять ее на единый адрес:

zvit@sta.gov.ua.

Кроме того, авансовые платежи по ЕСВ, которые числятся на счетах пенсионных фондов на 30.09.2013 г., автоматически перейдут на счета Миндоходов согласно актам приема-передачи данных. То есть писать дополнительно заявления о зачислении переплат на счета Миндоходов плательщикам не нужно.

Имеет ли право юридическое лицо на общей системе налогообложения включить в налоговые расходы затраты на гарантийный ремонт (обслуживание) или гарантийные замены товаров при продаже таких товаров юридическому лицу

на едином налоге?

В соответствии с пп. 140.1.4 Налогового кодекса Украины от 2 декабря 2010 г. № 2755-VI (далее – НКУ) при определении объекта налогообложения учитываются любые расходы на гарантийный ремонт (обслуживание) или гарантийные замены товаров, проданных налогоплательщиком, стоимость которых не компенсируется за счет покупателей таких товаров, в размере, соответствующем уровню гарантийных замен, принятых/обнародованных налогоплательщиком.

Данным пунктом также установлено, что поставщик товаров обязан вести учет покупателей, которые получили такую замену товаров или услуги по ремонту (обслуживанию), в порядке, установленном законодательством.

Согласно Письму-разъяснению Министерства доходов и сборов от 18.06.2013 г. № 5135/6/99-99-19-03-02-15-13, юридическое лицо (в том числе центры сервисного обслуживания) или физлицо-предприниматель, оказывающие услуги по гарантийному ремонту (обслуживанию) либо осуществляющие гарантийную замену товаров, обязаны самостоятельно в бумажной или в электронной форме вести Книгу учета.

В то же время, согласно данным разъяснениям, не могут быть учтены при определении объекта налогообложения расходы на гарантийный ремонт (обслуживание) или гарантийные замены товаров, проданных плательщиком налога юридическим лицам, в связи с тем что на такую категорию покупателей не распространяются нормы законодательства по вопросам защиты прав потребителей.

В соответствии с п. 22 ст. 1 Закона Украины от 12 мая 1991 г. № 1023-XII «О защите прав потребителей», потребителем является физическое лицо, которое приобретает, заказывает, использует или намеревается приобрести или заказать продукцию для личных потребностей, что не связано с предпринимательской деятельностью или выполнением обязанностей наемного работника.

Таким образом, расходы на гарантийный ремонт (обслуживание) или гарантийные замены товаров при продаже таких товаров юридическому лицу на едином налоге не включаются в расходы налогоплательщика с целью определения объекта налогообложения налогом на прибыль.

Підкажіть, будь ласка, якщо постачальник у податковій накладній не зазначив код товару згідно з УКТ ЗЕД, то яким чином покупець може пересвідчитись, що товар не був імпортований на митну територію України?

Платник податку зобов’язаний, відповідно до п. 201.1 ст. 201 Податкового кодексу України від 02.12.2010 р. № 2755-VI зі змінами та доповненнями, надати покупцю на його вимогу підписану уповноваженою платником особою та скріплену печаткою (за наявності) податкову накладну, складену за вибором покупця в один з таких способів:

В окремих рядках податкової накладної зазначаються обов’язкові реквізити, зокрема код товару згідно з УКТ ЗЕД (для підакцизних товарів та товарів, ввезених на митну територію України).

Продавець зобов’язаний, відповідно до ст. 6 Закону України від 12.05.1991 р. № 1023-XII «Про захист прав споживачів» зі змінами та доповненнями (далі – Закон № 1023), передати споживачеві продукцію належної якості, а також надати інформацію про цю продукцію. На товари, що ввозяться на територію України, законодавством повинен бути передбачений документ, який підтверджує їхню належну якість.

Споживач має право на одержання необхідної, доступної, достовірної та своєчасної інформації про продукцію, що забезпечує можливість її свідомого і компетентного вибору. Інформація повинна бути надана споживачеві до придбання ним товару чи замовлення роботи (послуги). Інформація про продукцію не вважається рекламою.

Інформація про продукцію повинна містити, зокрема, найменування та місцезнаходження виробника (виконавця, продавця) і підприємства, яке здійснює його функції щодо прийняття претензій від споживача, а також проводить ремонт і технічне обслуговування.

Стосовно продукції, яка підлягає обов’язковій сертифікації, споживачеві повинна надаватись інформація про її сертифікацію.

До відома споживачів інформація про продукцію доводиться виробником (виконавцем, продавцем) у супровідній документації, що додається до продукції, на етикетці, а також у маркуванні чи іншим способом (у доступній наочній формі), прийнятим для окремих видів продукції або в окремих сферах обслуговування.

Інформація про продукцію може бути розміщена у місцях, де вона реалізується, а також, за згодою споживача, доводитися до його відома за допомогою засобів дистанційного зв’язку.

Згідно зі ст. 15 Закону № 1023, продукти харчування, упаковані або розфасовані в Україні, повинні супроводжуватись інформацією про їхнє походження.

Тобто на всіх етапах реалізації товару до кінцевого споживача у супровідній документації, що додається до продукції, на етикетці, а також у маркуванні чи іншим способом (у доступній наочній формі), прийнятим для окремих видів продукції або в окремих сферах обслуговування, покупець має можливість ознайомитися з найменуванням та місцезнаходженням виробника (виконавця, продавця).

Работник нашего предприятия в качестве подтверждающего документа о расходах на проезд до места командировки приложил к авансовому отчету квитанцию на оплату проезда в такси. Можно ли компенсировать такие расходы?

Прямой запрет на компенсацию расходов на использование такси как для проезда до места командировки, так и во время командировки (по Украине) установлен только для бюджетных учреждений и предприятий, которые частично финансируются из бюджета.

Законодательного запрета на компенсацию проезда в такси как до места командировки, так и во время самой командировки для хозрасчетных предприятий нет.

Пунктом 2 ст. 3 Закона Украины от 06.07.1995 г. № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» предусмотрено, что субъекты предпринимательской деятельности, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т. п.), при предоставлении услуг обязаны выдавать лицу, получающему услугу, расчетный документ установленной формы на полную сумму проведенной операции. В соответствии со ст. 2 этого Закона, расчетными документами считаются документы установленной формы и содержания (кассовый чек, товарный чек, расчетная квитанция, проездной документ и т. п.). Эти расчетные документы, напечатанные и зарегистрированные в установленном порядке регистратором расчетных операций или заполненные вручную, подтверждают, в частности, факт продажи (возврата) товаров, предоставления услуг.

На основании всего вышесказанного, вам необходимо на предприятии разработать Положение о командировках, в котором оговорить ограничения относительно проезда в такси. Если Положением о командировках будет предусмотрено возмещение расходов на проезд в такси, то при наличии расчетного документа командированному работнику можно возместить проезд в такси до места командировки. К тому же, налоговики, как правило, требуют (при проверках) еще и копию документа, подтверждающего выбранные предпринимателем виды деятельности.

Наше предприятие сдавало в аренду здание. Арендатор, по согласованию с нами, провел капитальный ремонт помещений. В данное время мы расторгли с ним договор аренды с оформлением акта приема-передачи с перечнем проведенных работ (акт приема-передачи содержит все необходимые реквизиты первичного документа) и возместили ему расходы на капитальный ремонт. Согласно акту приема-передачи, стоимость проведенного ремонта – 95 тыс. грн (наш 10-процентный лимит составляет 55 тыс. грн). Имеем ли мы право отнести данные расходы в налоговый кредит? И если имеем, то как это оформить?

Если при заключении договора на аренду помещения вами не были установлены особые правила проведения капитального ремонта, то, согласно общим правилам ст. 776 Гражданского кодекса Украины, текущий ремонт происходит за счет арендатора, а капитальный – за счет арендодателя, и компенсировать стоимость капитального ремонта – ваша обязанность. В соответствии с актом приема-передачи, вы получили собственный улучшенный объект и фактически оплатили стоимость работ по его улучшению.

Согласно п. 139.1.5 ст. 139 НКУ, в состав расходов не включаются расходы на реконструкцию, модернизацию и прочее улучшение основных средств, подлежащие амортизации в соответствии со статьями 144–148 НКУ, с учетом п. 146.11 и п. 146.12 НКУ.

В налоговые расходы можно относить суммы, связанные с ремонтом и улучшением объектов основных средств, в размере, не превышающем 10 % совокупной балансовой стоимости всех групп основных средств на начало отчетного года (п. 146.12 ст. 146 НКУ). Все, что превышает указанный лимит, относится на увеличение первоначальной стоимости основного средства с последующей амортизацией.

При определении объекта обложения налогом на прибыль учитывают расходы, которые признают на основании первичных документов, подтверждающих осуществление налогоплательщиком расходов. Обязательность ведения и хранения таких документов предусмотрена правилами ведения бухгалтерского учета и прочими документами, установленными р. II НКУ (п. 138.2 ст. 138 НКУ).

Таким образом, при расторжении договора аренды компенсацию, выплаченную в пользу арендатора, за расходы, понесенные им на улучшение арендованного объекта основного средства, в соответствии с п. 146.11, п. 146.12 ст. 146 НКУ, арендодатель вправе отнести в размере, не превышающем 10 % совокупной балансовой стоимости всех групп основных средств, подлежащих амортизации на начало отчетного года, в состав расходов. А на сумму превышения – увеличить стоимость здания и со следующего месяца начислить амортизацию на полученную стоимость здания.

В вашем случае вы вправе отнести в налоговые расходы 55 тыс. грн, а разницу в сумме 40 тыс. грн (95–55 тыс. грн) отнести на увеличение стоимости здания, которая будет амортизироваться со следующего месяца.

В налоговой декларации по налогу на прибыль предприятия, утвержденной приказом Минфина Украины от 28.09.2011 г. № 1213, данная операция получит отражение в двух приложениях, а именно:

в приложении ІВ «Прочие расходы, определенные в соответствии со статьей 146 раздела III Налогового кодекса Украины» в строке 06.4.16 – 55 тыс. грн;

в приложении АМ «Расходы на ремонт и улучшение основных средств в соответствии с пунктом 14.12 статьи 146 раздела III Налогового кодекса Украины» в таблице 2, в колонке 3 – 95 тыс. грн, в колонке 4 – 55 тыс. грн.

Одновременно хочу заметить, что в письме ГНСУ от 23.01.2013 г. № 1126/6/23-50-0114 разъяснение по данному вопросу более либеральное, а именно: «Арендодатель включает суммы компенсации в состав прочих расходов в отчетном периоде, в котором они были осуществлены (п. 138.5, пп. 138.12.2 п. 138.12 ст. 138 НКУ), и отражает в строке 06.4.39 «Прочие расходы хозяйственной деятельности, к которым разделом III Налогового кодекса Украины прямо не установлены ограничения по отнесению в состав расходов» приложения ІВ к Декларации».

Учитывая, что данное письмо не является обобщающей налоговой консультацией, пользоваться его выводами небезопасно. Если вам необходимо включить сумму компенсации в состав прочих расходов в отчетном периоде, в котором она была осуществлена, заручитесь индивидуальным ответом налоговых органов на этот вопрос.

Як у податковому обліку відображаються витрати на розробку веб-сайту та його розміщення в мережі Інтернет?

Згідно з листом Державного казначейства України від 19.05.2004 р. № 07-04/1005-4111, веб-сторінки, веб-сайти, веб-портали (сервери) – це сукупність апаратних і програмних засобів разом з інформаційними ресурсами, що мають унікальну адресу в мережі Інтернет і призначені для надання інформаційних послуг юридичним та фізичним особам.

Відповідно до положень ч. 1 ст. 433 ЦКУ та ст. 8 Закону України від 23.12.1993 р. № 3792-XII «Про авторське право і суміжні права», веб-сайт відноситься до об’єктів права інтелектуальної власності (авторського права).

Розміщення веб-сайту в мережі Інтернет передбачає реєстрацію доменного імені та власне розміщення веб-сайту (хостинг).

У ст. 1 Закону України від 15.12.1993 р. № 3689-XII «Про охорону прав на знаки для товарів і послуг» закріплено, що доменне ім’я – це ім’я, що використовується для адресації комп’ютерів і ресурсів у Інтернеті.

Згідно з Порядком підключення до глобальних мереж передачі даних, затвердженим постановою Кабінету Міністрів України від 12.04.2002 р. № 522, абоненти підключаються лише через операторів (суб’єктів господарювання, які надають послуги з доступу до глобальних мереж передачі даних).

Підпунктом 14.1.120 ПКУ визначено, що нематеріальні активи – це право власності на результати інтелектуальної діяльності, у тому числі промислової власності, а також інші аналогічні права, визнані об’єктом права власності (інтелектуальної власності), право користування майном та майновими правами платника податку в установленому законодавством порядку, у тому числі набуті в установленому законодавством порядку права користування природними ресурсами, майном та майновими правами.

Порядок нарахування амортизації нематеріальних активів здійснюється згідно зі статтями 144–146 ПКУ.

У підпункті 145.1.1 п. 145.1 ст. 145 ПКУ визначено шість груп нематеріальних активів, щодо яких нараховується амортизація. Зокрема, в податковому обліку до групи 6 включаються інші нематеріальні активи (право на ведення діяльності, використання економічних та інших привілеїв

тощо).

З урахуванням викладеного, витрати платника податку, пов’язані з розробкою веб-сайту та його розміщенням в мережі Інтернет (реєстрація доменного імені та хостинг), відносяться до нематеріальних активів і підлягають амортизації відповідно до норм статей 144–146 ПКУ.

Физическое лицо продает недвижимость другому физическому лицу. В какой бюджет следует платить налог на доходы физических лиц: по месту регистрации продавца, по месту регистрации покупателя или по месту регистрации нотариальной конторы?

При проведении операций по продаже (обмену) объектов недвижимости между физическими лицами нотариус, при наличии оценочной стоимости такого недвижимого имущества и документа об уплате налога в бюджет, удостоверяет соответствующий договор и представляет ежеквартально в контролирующий орган по месту расположения государственной нотариальной конторы или рабочего места частного нотариуса информацию о таком договоре, а также о его стоимости и сумме уплаченного налога (п. 172.4 ст. 172 НКУ).

Налог самостоятельно определяется и уплачивается через учреждения банков:

Согласно требованиям р. ІV и пп. 168.4.5 п. 168.4 ст. 168 Налогового кодекса, физическое лицо, ответственное за начисление и удержание налога, уплачивает (перечисляет) его в соответствующий бюджет:

когда физическое лицо выступает налоговым агентом – по месту регистрации в контролирующих органах;

при нотариальном удостоверении договоров купли-продажи имущества резидентами и нерезидентами, а также договоров дарения или выдачи свидетельств о праве на наследство нерезидентам – по месту нотариального удостоверения таких договоров (получения свидетельств).

Учитывая все вышеизложенное, делаем вывод, что физическое лицо при заключении договора купли-продажи недвижимости с другим физическим лицом, до нотариального удостоверения такого соглашения уплачивает через банковское учреждение налог на доходы физических лиц в бюджет по месту нотариального удостоверения такого соглашения, по расположению рабочего места частного нотариуса или государственной нотариальной конторы.

Расходы на проведение ремонта автомобиля не превысили 10 % совокупной балансовой стоимости всех групп основных средств. Подскажите, можем ли мы отнести их на увеличение стоимости авто?

В соответствии с п. 146.12 ст. 146 НКУ, сумма расходов на ремонт, улучшение, модернизацию, модификацию, достройку, дооборудование, реконструкцию и т. п. основных средств (в том числе арендованных или полученных в концессию либо созданных (построенных) концессионером) в размере, не превышающем 10 % совокупной балансовой стоимости всех групп основных средств на начало отчетного года, относится в состав расходов налогоплательщика.

Расходы, превышающие 10 % совокупной балансовой стоимости всех групп основных средств на начало отчетного года, включаются в первоначальную стоимость объекта основных средств, относительно которого осуществляется ремонт и улучшение с целью начисления амортизации, начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию (п. 144.1 ст. 144, п. 146.11 ст. 146 НКУ).

Если п. 9.5 Закона Украины «О налогообложении прибыли предприятий» от 28.12.1994 г. № 334/94-ВР было предусмотрено право относить к валовым расходам сумму расходов на ремонт, не превышающую 10 % совокупной балансовой стоимости всех групп основных средств на начало отчетного года, то после вступления в силу п. 146.12 ст. 146 р. ІІІ НКУ предусмотрено безапелляционное – «относится».

Поэтому, с учетом вышеизложенного, вам не предоставляется право выбора, и если ремонт автомобиля не превысил 10 % совокупной балансовой стоимости всех групп основных средств, то такие расходы относятся только в состав расходов.

Наше підприємство (платник податку на прибуток) виплатило в жовтні 2013 року нерезиденту (юридичній особі) доходи із джерелом походження з України й утримало податок із суми виплати. За який період і яку звітність ми повинні подати?

Згідно з п. 103.9 ст. 103 ПКУ, якщо підприємство виплатило дохід нерезиденту у звітному періоді (кварталі), потрібно у встановлені строки і за встановленою формою подати звіт до податкового органу за своїм місцезнаходженням про виплачені доходи, а також утримані й перераховані до бюджету податки на доходи нерезидентів.

Якщо виходити тільки з вищенаведеної норми, то при виплаті доходу нерезиденту в IV кварталі (у вашому запиті жовтень місяць) ви повинні й звітувати за відповідний період.

Окремої звітної форми за такими виплатами законодавством не встановлено, тому платник податків звітує про такі виплати в податковій декларації з податку на прибуток підприємства за відповідний період. До складу декларації входить додаток ПН, в якому відображаються суми виплачених нерезиденту доходів, а також суми відповідних податкових зобов’язань, і на підставі цього додатку в рядок 17 декларації заносяться суми податків, утримані при виплаті доходів нерезидентам за відповідний період. Однак не все так просто.

Наведену норму п. 103.9 ст. 103 ПКУ необхідно розглядати в комплексі з нормою п. 57.1 ст. 57 ПКУ, яка дає право з 2013 року переважній більшості підприємств подавати декларацію з податку на прибуток тільки за річний звітний період. А також з урахуванням змін, внесених до п. 152.9 ст. 152 ПКУ, згідно з якими базовим податковим (звітним) періодом для платників податку на прибуток є не тільки календарний квартал, як було раніше, а також і календарний рік за умови сплати щомісячних авансових внесків.

Тому відповідь на ваше запитання залежить від того, чи є ваше підприємство платником щомісячних авансових внесків з податку на прибуток, чи ні.

Якщо ваше підприємство подає декларацію раз на рік і сплачує авансові внески з податку на прибуток – ви звітуєте за виплачені нерезиденту доходи й утримані податки теж один раз на рік, подаючи додаток ПН до декларації й заповнюючи рядки 17–19 самої декларації.

Якщо ваше підприємство подавало декларацію з податку на прибуток за I квартал, півріччя і зобов’язане відзвітувати за три квартали і рік, то ви повинні звітувати і за податком з доходів нерезидентів щокварталу.

Якщо ваше підприємство подає декларацію раз на рік і не сплачує авансові внески з податку на прибуток – вам доведеться звітувати за виплаченими нерезиденту доходами за підсумками кварталу (заповнюючи при цьому тільки рядки 17–19 і додаток ПН декларації).

Головне