Приобрети журнал - получи консультацию экспертов

№1(24)(2014)

Перед отделом внутреннего аудита ставится ряд задач, одной из которых является контроль за правильностью ведения налогового и бухгалтерского учета. Перед тем как проводить проверку, руководитель формирует перечень вопросов, которые необходимо раскрыть. Особое внимание уделяется правильности ведения налогового учета на предприятии. Почему? Потому что сейчас органы налоговой службы очень внимательно проверяют налогоплательщиков и при малейшем нарушении действующего налогового законодательства применяют штрафные санкции. В некоторых случаях они даже относятся к этому с особой предвзятостью.

Кроме того, при проведении проверки стоит обратить внимание на правильность ведения бухгалтерского учета, ведь с принятием Налогового кодекса Украины бухгалтерский учет принимается за основу для ведения налогового. Какие-либо искажения в бухгалтерском учете могут оказывать значительное влияние на налоговый учет. Так, несвоевременное отражение реализации товаров, работ, услуг ведет к занижению доходов бухгалтерского учета и приводит к доначислению налогов.

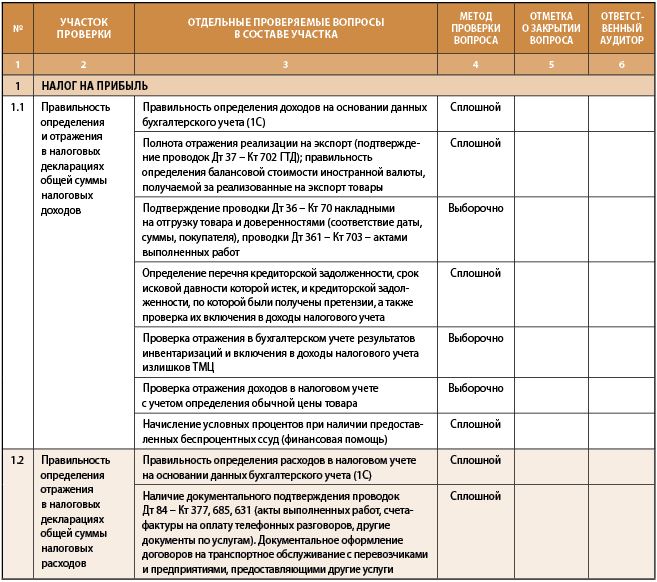

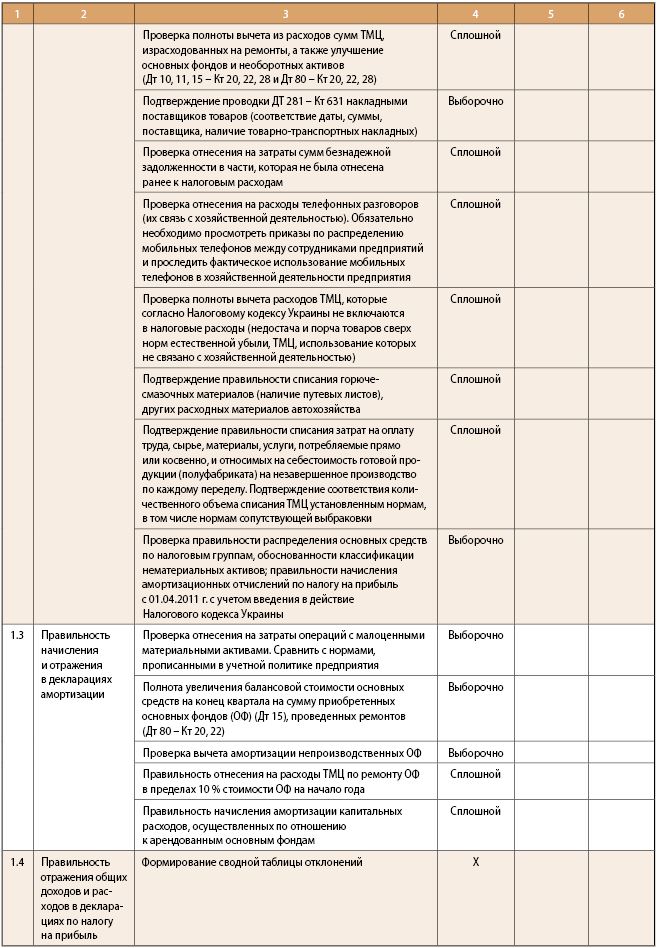

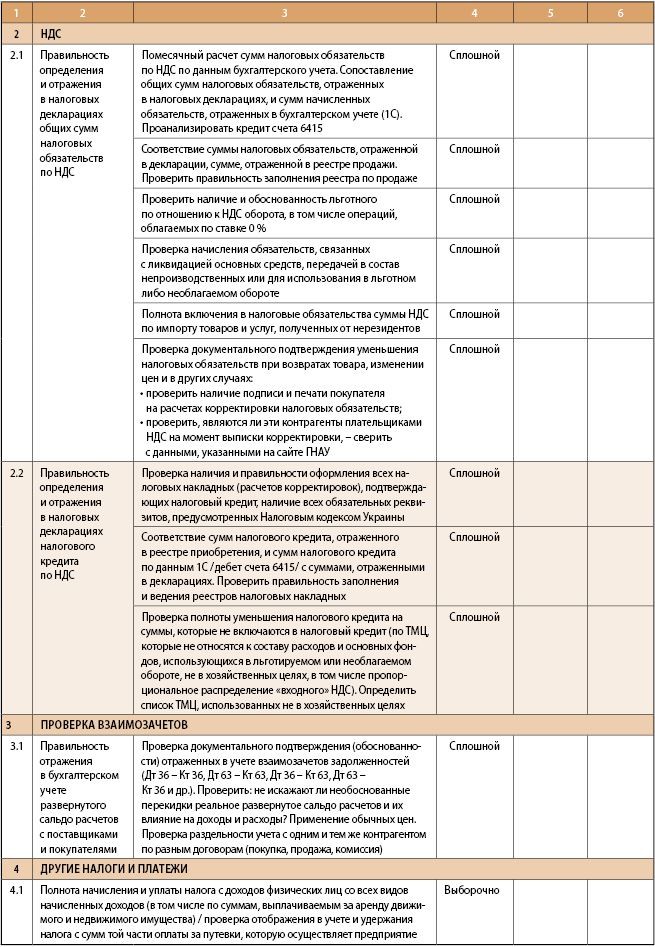

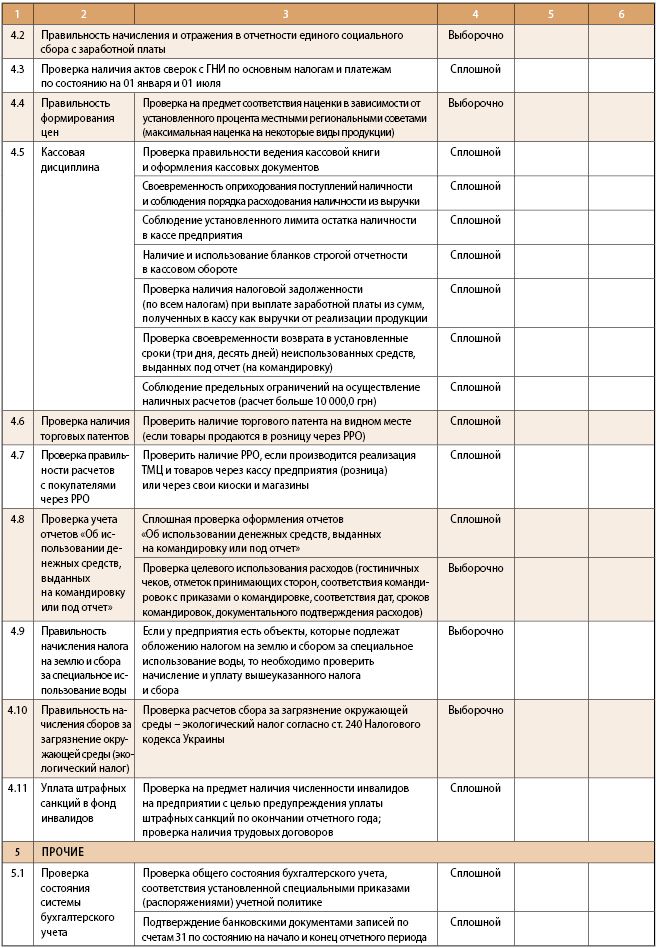

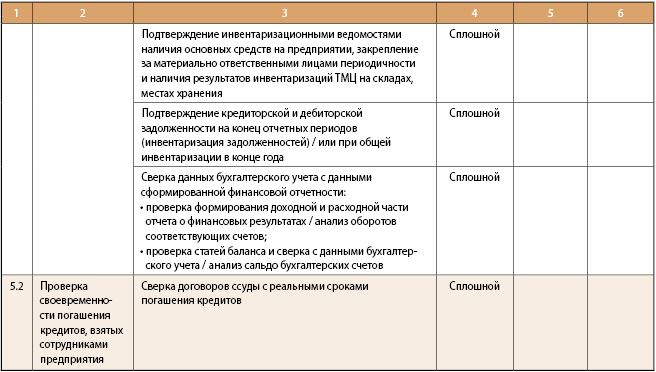

Ниже я предлагаю краткий перечень вопросов, касающихся проверки промышленного предприятия. Этот список может дополняться определенными вопросами, в зависимости от сферы деятельности предприятия. В нем указывается участок проверки, в котором описывается ее задача; в графе «Отдельные проверяемые вопросы в составе участка» – отдельные вопросы, раскрываемые при проверке; в графе «Метод проверки вопроса» – метод проверки: сплошной или выборочный; в графе «Отметка о закрытии вопроса» указывается, проведена или не проведена проверка. В графе «Ответственный аудитор» обязательно следует указать аудитора, который проводил проверку. В данном примере я использовал бухгалтерскую программу «1С», поскольку она сейчас наиболее часто применяется при осуществлении учета. Перед выездом на объект аудитор мониторит програмный продукт, самостоятельно формирует налоговый учет и сравнивает их с налоговыми декларациями и отчетами. Следующим этапом является непосредственный выезд проверяющей группы на объект, где мониторятся все первичные документы и выясняются отклонения, которые были изначально установлены при мониторинге программы. Во время мониторинга аудиторы делают определенные заметки в своих документах касательно проводимой проверки. Последний этап – само оформление аудиторского отчета, в котором должны быть отражены все вопросы, указанные в плане проведения проверки.

Но, как и при любой проверке, может возникнуть ряд проблем.

При проведении внутренней проверки промышленного предприятия аудиторы могут столкнуться с нежеланием персонала предоставлять бухгалтерские и налоговые документы для ее проведения. То есть, вроде бы как все и не против проверки, но при этом процесс передачи документов затягивается. Как правило, в это время персонал исправляет ошибки и предпринимает всевозможные меры для сглаживания неточностей в бухгалтерских документах. Аудиторы же приехали на четко установленное время и чем позже они начнут проверять документы, в которых существуют ошибки, тем меньше вероятность того, что они их установят. Поэтому аудиторы должны сделать так, чтобы до проверки все документы были предоставлены им в полном объеме. Их прием следует осуществлять исключительно по соответствующей описи.

При проверке документов нельзя делать пометки на их полях, поскольку они могут стать ключом для контролирующих органов при поиске нарушений. Да и от себя могу добавить, что сам управленческий персонал крайне подозрительно относится к любым пометкам, сделанным на документах.

Внутренним аудиторам не стоит выносить проверяемые документы за территорию предприятия во избежание их потери, что может негативно сказаться на всем подразделении внутреннего аудита.

Аудитору следует быть очень корректным и не вступать в споры с финансовым руководством предприятия. Само оформление аудиторского отчета должно быть четким и лаконичным, основное внимание необходимо уделить отражению сути установленного нарушения и предложению путей решения данной проблемы. При этом рекомендую проводить описание установленного нарушения в следующем порядке:

При проведении проверки предприятия еще на стадии мониторинга бухгалтерской программы аудиторы должны быть готовы к тому, что сформированные набранные статьи доходов и расходов налогового учета по данным бухгалтерской программы и налогового учета будут значительно отличаться друг от друга. Только при выезде на объект аудиторы могут установить расхождения, которые были изначально установлены при мониторинге бухгалтерской программы «1С». Именно при мониторинге первичных документов аудиторам и нужно проявить свою смекалку.

Установив отклонения, мы можем попросить персонал, который осуществлял ведение учета, предоставить объяснительные по указанным расхождениям. Кроме этого, аудиторы дополнительно могут собрать другие доказательства, подтверждающие справедливость их выводов.

Надеюсь, данные рекомендации помогут вам правильно организовать проверку промышленного предприятия. Их также можно использовать и при проверке других юридических структур.

Головне