Приобрети журнал - получи консультацию экспертов

№1(24)(2014)

Закончился 2013 год. У работников «учетного фронта» начались самые горячие дни – подведение итогов работы предприятий за прошедший год, подготовка и сдача различных отчетов в государственные контролирующие органы, и, наконец, составление и сдача финансовой отчетности за 2013 год. В этой статье изложена информация о составе отчетности, сроках ее представления, приведены основные аспекты формирования Баланса (Отчета о финансовом состоянии). Надеемся, что материал будет полезным для бухгалтеров, экономистов и других работников, занимающихся составлением финансовой отчетности. Итак…

Общие требования, порядок и сроки подачи финансовой отчетности

Общие требования к составу и порядку представления финансовой отчетности изложены в ст. 11 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV, где сказано следующее:

В соответствии с п. 2 Порядка подачи финансовой отчетности, утвержденного Постановлением КМУ от 28.02.2000 г. № 419 (далее – Порядок № 419), финансовая отчетность подается:

П. 5 Порядка № 419 определяет срок подачи годовой финансовой отчетности не позднее 28 февраля следующего за отчетным годом. Также отчетность (и годовая, и квартальная) подается в органы государственной налоговой службы вместе с Декларацией по налогу на прибыль.

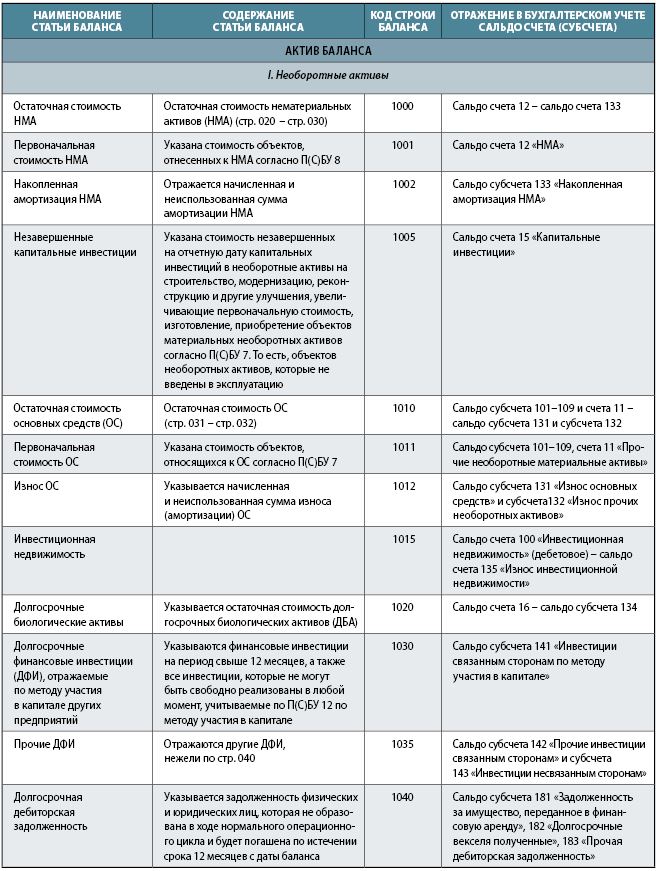

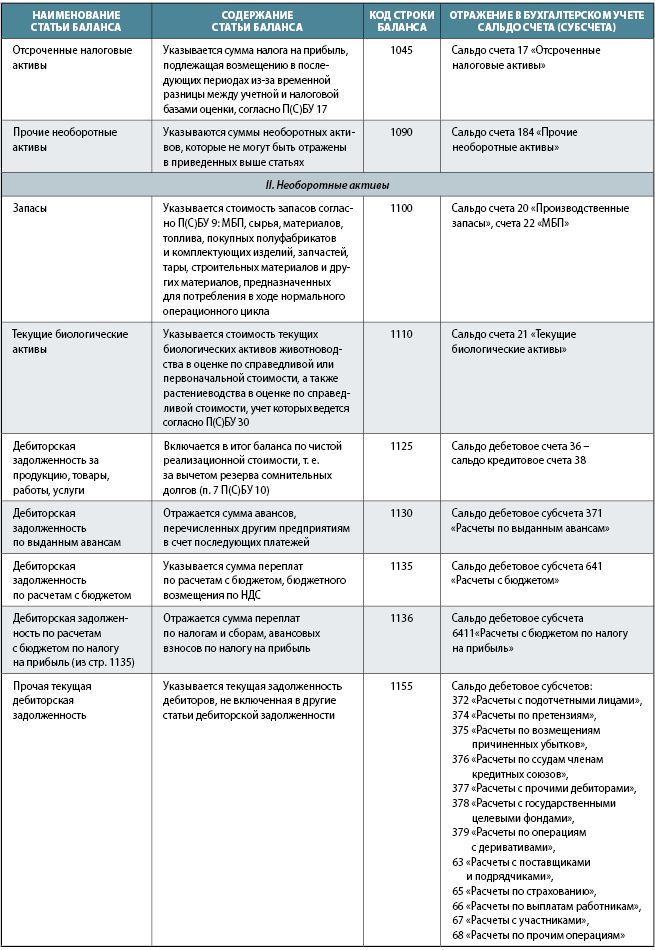

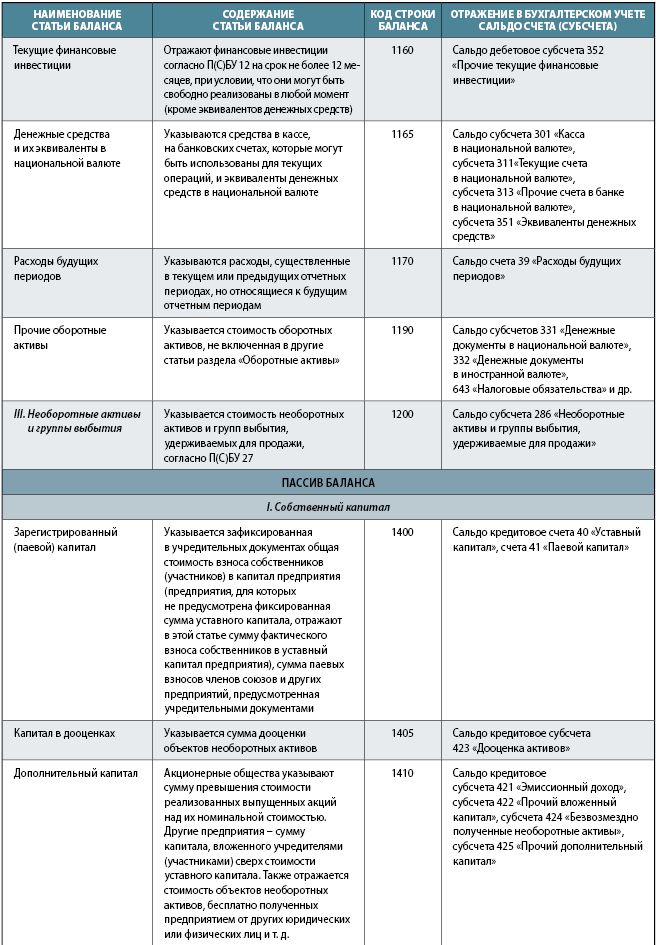

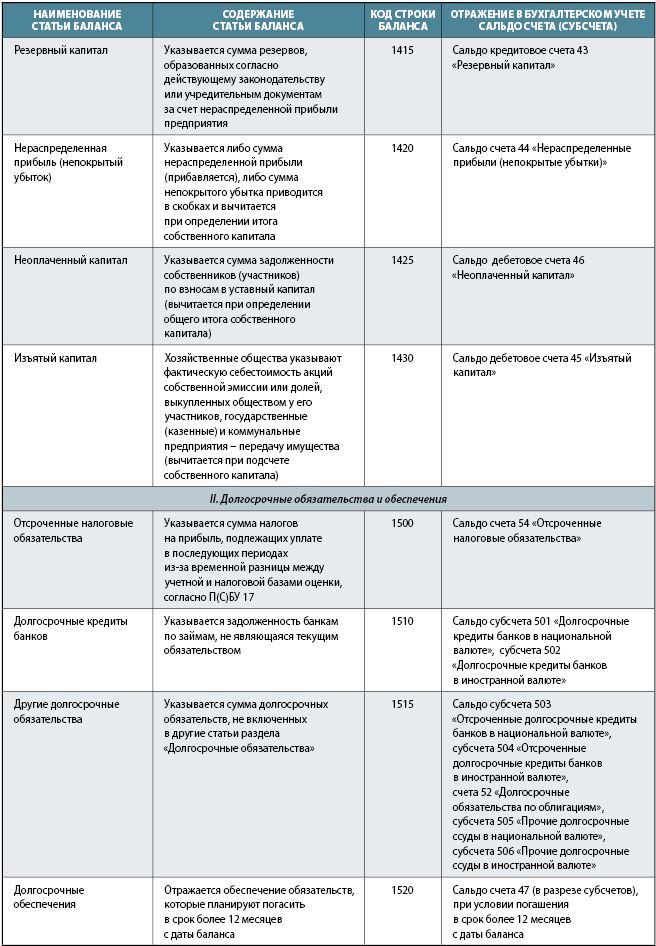

Состав финансовой отчетности

Конкретный перечень финансовых отчетов приведен в положениях (стандартах) бухгалтерского учета:

Хочется остановиться еще на таком моменте: на предприятиях, как правило, помимо бухгалтерского учета, ведется и управленческий учет. Результатом его правильной постановки является управленческий Баланс. При всей своей специфике «отправной точкой» для ведения управленческого учета являются бухгалтерские данные. Соответственно, для проверки правильности составления как бухгалтерского, так и управленческого балансов, необходимо произвести сопоставление данных этих отчетных документов и проанализировать расхождения. Далее, параллельно с формированием Баланса (Отчета о финансовом состоянии) и других документов, составляющих финансовую отчетность, как правило, идет формирование Декларации по налогу на прибыль предприятий. А показатели для исчисления объекта налогообложения – это данные бухгалтерского учета относительно доходов и расходов (п. 44.2 Налогового кодекса). Таким образом, необходимо сопоставлять данные Декларации с данными Баланса, другими формами годовой финансовой отчетности, а также с аналитическими бухгалтерскими данными.

Головне