Кількість активних карт зросла за рік відразу на третину.

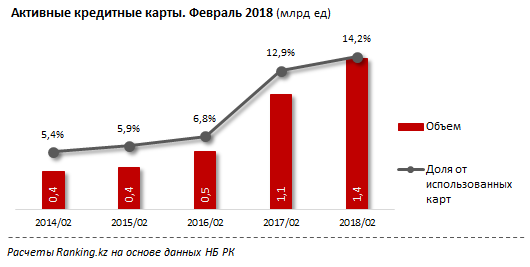

Швидше за все розвивається сегмент кредитних карт - на 31,9%, до 1,4 млн тенге, що, втім, менше, ніж в минулому році, коли зростання склало 97,3%. Для порівняння, дебетові картки виросли лише на 19,3% (роком раніше на 8,6%), інші (передплачені та дебетові картки з кредитним лімітом) і зовсім скоротися на 2,7% (роком раніше - мінус 68,3%), пише kapital.kz.

Частка кредитних карт від загального числа активних карток за рік зросла з 12,9% до 14,2%.

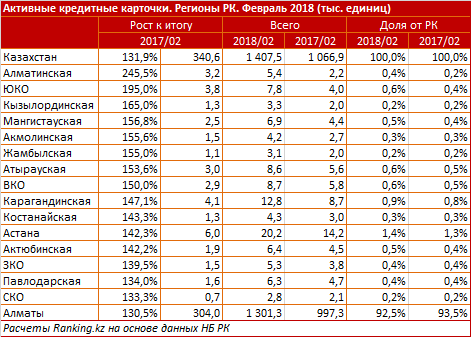

Найбільший річне зростання відзначений в Алматинській області - у 2,5 раза, до 5,4 тис. Кредитних карт. Слідом йде Південно-Казахстанська область - на 95%, до 7,8 тис. Одиниць. Замикає трійку лідерів Кизилординська область - на 65%, до 3,3 тис. кредиток.

З 32 БВУ РК п ропонують кредитні карти 15 банків. І тільки один банк з них не вказав інформацію по грейс-періоду, коли при повній оплаті заборгованості по кредитній карті протягом пільгового періоду не нараховуються відсотки.

ропонують кредитні карти 15 банків. І тільки один банк з них не вказав інформацію по грейс-періоду, коли при повній оплаті заборгованості по кредитній карті протягом пільгового періоду не нараховуються відсотки.

Найдовший «прощений» період у Хоум Кредит Банку - до 62 днів, слідом йдуть Qazkom і Альфа-Банк, з терміном до 60 днів. Також Kaspi Bank і ВТБ вказали грейс-період терміном до 2 місяців. Популярний термін пільгового періоду - до 50 днів - вказали 4 БВУ (Народний, Центркредит, Kassa Nova і RBK).

Найбільший кредитний ліміт по кредитній карті у Capital Bank - до 10 млн тг. На другому місці йде Qazkom - до 7,5 млн тг для VIP клієнтів, і до 5,25 млн - для інших. Слідом, з популярною сумою в сегменті до 3 млн тг, йдуть 5 БВУ (Банк Астани, Альфа-Банк, Forte, Kassa Nova і Altyn Bank). Qazkom і БЦК також вказують суму ліміту в залежності від платоспроможності клієнта. Народний Банк встановив ліміти від 300 тис. тг, і по преміальним картками - від 3 млн тг.

Річна ефективна ставка в сегменті варіюється від 22,3% (Kaspi Bank) до 46,78% (Хоум Кредит). Втім, ставка по одному і тому ж продукту може відрізнятися. Наприклад, Хоум Кредит вказує ГЕСВ від 0,12% до 46,78% річних. Kaspi по одному з продуктів не стягує відсотки, замість цього необхідно оплачувати фіксовану комісію. Деякі банки розраховують індивідуальні умови для лояльних клієнтів. В цілому, середня ефективна ставка в сегменті - 26,6%.