У червні активи банків другого рівня (БВУ) в Казахстані виросли відразу на 748,3 млн тенге в порівнянні зі зниженням на 356,3 млн тенге в травні. Зростання активів в червні сумарне збільшення зобов'язань (+770,4 млн тенге). Про це повідомляє afk.kz.

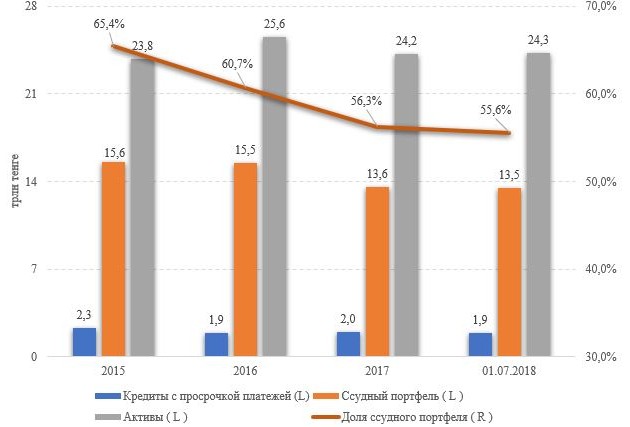

Разом з тим за підсумками півріччя спостерігається помірна позитивна динаміка - 0,4% або 97,5 млн тенге (до 24,3 трлн тенге), яка відбувається на тлі збільшення зобов'язань (+82,5 млн тенге), в той час як позичковий портфель показав зниження (-108,4 млн тенге).

За червень позичковий портфель БВУ країни виріс на 84,5 млн тенге (+ 0,6%) і склав 13,5 трлн тенге (в травні зниження на 15,7 млрд тенге). При цьому з початку року зберігається незначна негативна динаміка - мінус 108,4 млн тенге або 0,8% (основний вплив ККБ - мінус 389,6 млн тенге).

Зміна активів і позикового портфеля:

Разом з тим кредитування в Казахстані починає поступово прискорюватися на тлі активного зниження базової ставки Нацбанку, уповільнення інфляції та деякого поліпшення ситуації в економіці. За підсумками півріччя в країні було видано нових кредитів на суму 6,1 трлн тенге, що на 27% вище відповідного періоду минулого року. З них в червні було видано 1,3 трлн тенге (22%), що є максимумом за останні 3,5 року. Зростання відзначається практично у всіх галузях економіки - торгівля (+ 9%), транспорт (+ 22%), промисловість (+ 36%), будівництво (+ 36%), зв'язок (майже в чотири рази) та інші галузі (+ 56% ); за винятком сільського господарства (-8%).

Станом на початок липня частка кредитів в іноземній валюті склала 24,6% (-0,1% за червень). У червні середньозважена ставка винагороди за виданими кредитами в національній валюті юридичним особам склала 11,7% (-1,5% за підсумками півріччя), фізособам - 19,1% (-0,1%). Менш виражена динаміка зниження процентних ставок у фізосіб обумовлена в тому числі зберігається підвищеним кредитним ризиком щодо роздрібного сегмента.

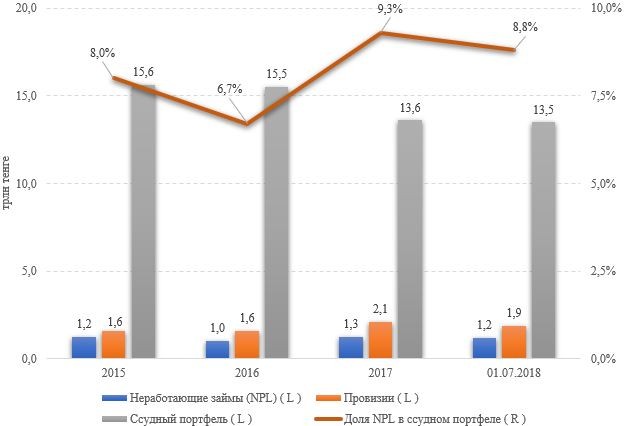

Частка всіх кредитів з простроченням платежів в системі за січень-червень 2018 року знизилася з 14,6% до 14,2% (-1,3% за підсумками червня). У той же час проблемні кредити з простроченням понад 90 днів зменшилися з 9,3% до 8,8%. Позитивний вплив на скорочення проблемних позик в червні зробило їх зменшення у ККБ (-38,6 млрд тенге) і RBK (-8,0 млрд тенге). На тлі списання поганих кредитів відбулося зменшення сукупних провизий сектора на 54,3 млрд тенге, до 1,9 трлн тенге (на ККБ і RBK припадає 68,1 млн тенге і 9,8 млрд відповідно).

Зміна NPL:

Сукупні зобов'язання банків в червні збільшилися відразу на 770,4 млн тенге в порівнянні зі зниженням на 379,1 млн тенге в травні. Близько 40% зазначеного зростання припадає на збільшення депозитів юросіб (+302,8 млн тенге), водночас тільки 32% на вклади фізосіб (+250 млн тенге). Разом з тим з початку року зобов'язання банківського сектора показують помірне зростання на 82,5 млн тенге (+ 0,4%), до 21,2 трлн тенге, що відбувається на тлі збільшення роздрібних депозитів.

У той же час власний капітал банків в червні скоротився на 22,1 млрд тенге (+22,7 млн тенге в травні). З початку року власний капітал всього банківського сектора показує невиразну позитивну динаміку - плюс 15,1 млрд тенге (+ 0,5%) до 3 трлн тенге.

У червні вперше з початку року відзначається зниження чистого прибутку сектора на 6,9 млрд тенге, до 321,2 млн тенге. Проте за підсумками півріччя відзначається зростання прибутку на 57% в порівнянні з аналогічним періодом 2017 роки (204 млрд тенге).