Приобрети журнал - получи консультацию экспертов

№9(32)(2014)

В Україні податок на додану вартість був введений у дію 1 січня 1992 року Законом № 2007 «Про податок на добавлену вартість» від 20 грудня 1991 року (зміни вносилися двічі). Він діяв лише до червня 1993 року і був замінений декретом КМУ № 14-92 «Про податок на добавлену вартість» від 26 грудня 1992 року (зміни вносилися 8 разів). Згодом, 3 квітня 1997 року, було прийнято Закон України № 168/97 «Про податок на додану вартість», він набув чинності 1 липня 1997 року (зміни вносилися 156 разів). Цей закон втратив чинність на підставі Податкового Кодексу України від 2 грудня 2010 року (зміни продовжують вноситися…). Попри таку кількість «вдосконалень» та «доопрацювань» у бухгалтерів залишаються питання щодо цього непрямого податку. Зокрема, досі не повністю зрозумілий алгоритм обліку ПДВ, якщо одна комплексна поставка чи послуга містить різні ставки та об’єкти для ПДВ.

Пропонуємо розглянути такий ПДВшний мікс на прикладі експедиторської діяльності.

Відповідно до статті 4 Закону від 1 липня 2004 року № 1955-IV «Про транспортно-експедиторську діяльність», експедиторам при виконанні доручень клієнтів не заборонено залучати третіх осіб для надання послуг. Експедитор в рамках відповідного договору може бути як виконавцем всього комплексу послуг, так і посередником.

Якщо він виступає виконавцем послуг, предмет договору формулюється як виконання робіт (послуг) з експедирування вантажу. І за такої схеми в обліку експедитора – звичайний продаж (поставка) послуг.

Якщо ж експедитор виступає посередником (наприклад, за договором доручення), він організовує процес перевезення, залучаючи для цього третіх осіб. У такому разі часто виникають запитання щодо ПДВ.

Одразу внесемо застереження стосовно позиції фіскальних органів, враховуючи часту практику не вказувати чітко розмір винагороди експедитора в договорі експедирування. Сторони зазвичай керуються тим, що, з одного боку, є ціна договору, а з іншого – витрати, які будуть понесені для його виконання. Саме різниця між цими величинами і буде винагородою. Однак, з позиції контролюючих органів, розмір винагороди має бути визначений договором у фіксованій сумі, або прописаний порядок його розрахунку. Інакше експедитор прирівнюється до виконавця послуг, і на всі надані ним послуги нараховується ПДВ за ставкою 20 % на дату першої події (передоплата / підтвердження надання послуг). Працюючи на умовах попередньої оплати, експедитору варто погодити із замовником послуг формулювання призначення платежу, наприклад: «перерахування коштів для оплати послуг третіх осіб в сумі ???? грн, для оплати винагороди експедитора в сумі ХХ грн, згідно з договором №__ від _______ р., в т.ч. ПДВ 20 % Z грн»

Як правило, експедитор в інтересах замовника укладає договори з третіми особами. Експедитор може купувати послуги у неплатників ПДВ, послуги, які не є об’єктом оподаткування ПДВ, або обкладаються цим податком за ставками 0 % та 20 %. Прикладом можуть бути послуги перевезення по території України, придбані у осіб-неплатників та платників ПДВ (20 %), страхування вантажу (не є об’єктом ПДВ), транзитне перевезення (0 %).

Виникає питання: чи повинен нараховувати податок посередник-експедитор під час передачі результатів послуг замовнику на всю суму переданих послуг? Розглянемо «нормативку».

Як передбачає ПКУ в пп. 196.1.3: не є об’єктами оподаткування послуги страхування, співстрахування або перестрахування підприємствами, які отримали ліцензію на проведення страхової діяльності, та послуги страхових (перестрахових) брокерів і страхових агентів, пов’язані з такою діяльністю. Спочатку здається, що дозволено не нараховувати ПДВ лише тим, хто має ліцензію або виступає страховим брокером (агентом). Але ж експедитор перелічені послуги по суті не продає, а передає «транзитом», тому і ліцензія йому не потрібна.

Послуги з перевезення по території інших держав оподатковуються ПДВ за ставкою 0 %. Перелік операцій з нульовою ставкою оподаткування наведено у ПКУ в пп. 195.1.3, серед них – міжнародні перевезення вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом. Якщо такі послуги надаються перевізником, з оподаткуванням ПДВ проблем не виникає. Адже вартість послуг збільшується на 20 % лише в частині вартості перевезення по Україні. Експедитор, складаючи акт наданих послуг відповідно до витрат, понесених на отримання неоподатковуваних послуг та послуг, що оподатковуються 20 % і 0 %, розділяє їх.

Окремо звернемо увагу на ситуацію, коли експедитор залучає третю сторону – нерезидента для послуг транспортування. Так, п. 186.3 ПКУ визначає, що місцем постачання транспортно-експедиторських послуг є місце, в якому отримувач послуг зареєстрований як суб’єкт господарювання. Одночасно п. 183.2 вказує на те, що місцем постачання послуг, пов’язаних із перевезенням вантажів, є місце

фактичного постачання послуг. Таким чином, експедитор повинен нарахувати ПДВ 20 % на вартість послуг нерезидента в частині вартості перевезення по території України. Оскільки до вартості перевезення по території інших країн застосовується ставка ПДВ 0 %.

До цього моменту все зрозуміло.

В реаліях діяльності всі суб’єкти ринкових відносин, в т.ч. і експедитори-посередники, прагнуть отримати передоплату за свої послуги. Але іноді експедитор не має можливості наперед точно вирахувати вартість кожної складової витрат, до яких застосовуються різні ставки ПДВ. Така невизначеність може бути пов’язана як із коливанням курсу гривні відносно іноземних валют (для послуг від нерезидента), так і з можливою зміною маршруту транспортування вантажу, або затримкою на митниці. Також це стосується випадків, коли до моменту завантаження точно невідомі кількість (в штуках, тоннах, літрах тощо) та вартість товару для його страхування. Таким чином, на момент виставлення рахунку-фактури, та, відповідно, отримання попередньої оплати за експедиторські послуги, розмір ПДВ за ставкою 20 % розраховується за середнім значенням «(підлога + стеля)/2».

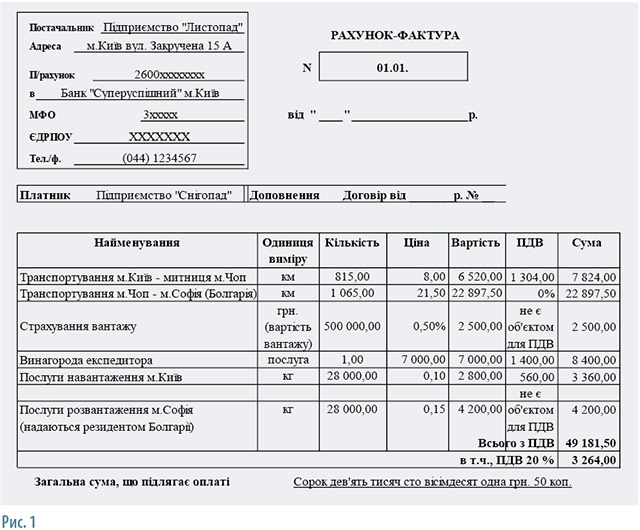

Для прикладу наведемо рахунок-фактуру щодо попередньої оплати (рис. 1).

Оскільки вага вантажу 28 т є приблизною величиною, то, як наслідок, вартість вантажу, його страхування, навантаження і розвантаження теж є приблизною; вартість транспортування від м. Чоп до м. Софія та розвантаження визначено по курсу 17,49 грн / 1 євро, рахунок не включає плату за простій на митниці.

За загальним правилом першої події на дату попередньої оплати за цим рахунком у експедитора виникають податкові зобов’язання. Визначимо їх розмір. Як передбачено пп. 14.1.191 ПКУ, з метою оподаткування ПДВ до поняття постачання товарів відносяться операції з передачі товарів згідно з договором, за яким сплачується комісія (винагорода) за продаж чи купівлю. Додатково у п. 189.4 ПКУ визначає, що до бази оподаткування для послуг, що надаються та отримуються на умовах договорів доручення, включається вартість постачання цих послуг, яка визначена за нормами ПКУ.

Датою для збільшення податкових зобов’язань та податкового кредиту платників податку, що здійснюють надання та отримання послуг у межах договорів доручення та без права власності на такі послуги, є дата першої події (п. 187.1 ПКУ).

Порядком заповнення податкової накладної від 14 січня 2014 року № 10 у п. 13 дозволено складати одну податкову накладну на операцію з постачання послуг, до якої одночасно застосовуються як нульова, так і основна ставки ПДВ. У такій податковій накладній заповнюються відповідні графи. Для операцій, які не є об’єктами ПДВ, не передбачено складання ПН.

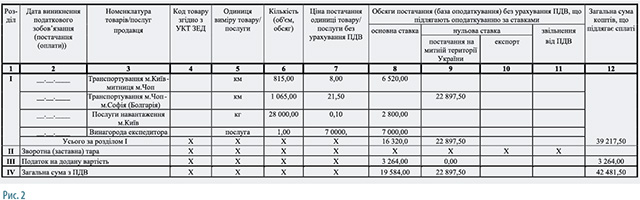

Розділи I та IV ПН, виписаної експедитором на дату отримання попередньої оплати від замовника, матимуть такий вигляд (рис. 2).

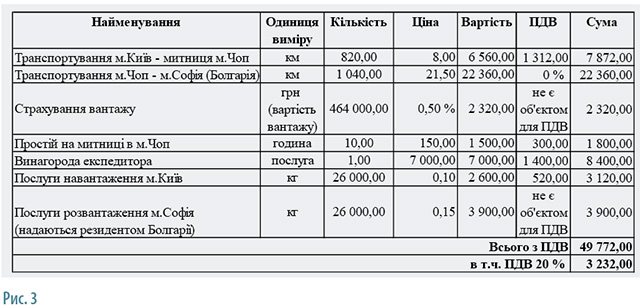

На дату фактичного завершення надання послуг експедитор складає акт про надані послуги. В акті зазначаються фактичні дані щодо понесених витрат під час виконання завдання по договору. Припустимо, що зміст господарської операції в акті матиме такий вигляд (рис. 3).

На підставі цього акта замовник сплачує експедитору заборгованість у сумі 590,50 грн (49 772,00 – 49181,50).

На дату акту в експедитора виникає обов’язок скоригувати ПДВ за виписаною раніше податковою накладною та скласти нову податкову накладну.

Для проведення коригування можна скористатися викладеною в ресурсі ЗІР позицією ДПС, оскільки в ПКУ висвітлені не всі питання стосовно ПДВ, а ця позиція досить логічна. Отже, фіскальний орган вважає, що в разі коли після отримання передоплати та виписки ПН змінюється номенклатура постачання послуг у межах суми передоплати (тобто ні послуги, ні передоплата не повертаються), платник податку виписує розрахунок коригування до ПН, яка була виписана на дату отримання попередньої оплати. У розрахунку окремими рядками зазначаються показники зі знаком мінус по послугах, обсяг яких зменшується, і які фактично не були надані, та зі знаком плюс по послугах, обсяг яких фактично збільшується, і які фактично надаються. При цьому у графі 2 зазначається причина коригування – зміна номенклатури.

Пунктом 20 Порядку № 10 передбачено, що операції зі складання, реєстрації, зберігання розрахунку коригування здійснюються аналогічно до порядку, передбаченого для податкових накладних. Відповідно до п. 24, показники у графах 7, 8, 10-12 розрахунку коригування заповнюються в аналогічному порядку, передбаченому для податкових накладних. А для ПН цим Порядком дозволено складати одну податкову накладну на операцію з постачання послуг, до якої одночасно застосовуються як нульова, так і основна ставки.

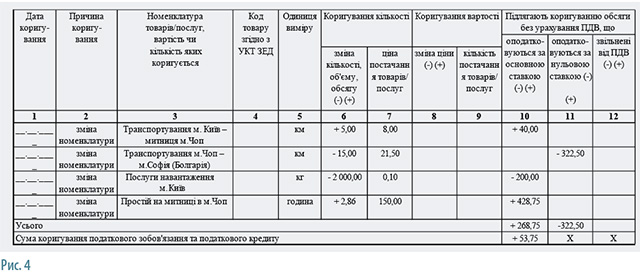

Розрахунок коригування до виписаної експедитором ПН на дату отримання попередньої оплати від замовника буде мати такий вигляд (рис. 4).

Розділи I та IV ПН, виписаної експедитором на дату акта, матимуть такий вигляд (рис. 5).

Нагадаємо, що підставою для проведення коригувань із ПДВ є підписаний замовником розрахунок коригування. При цьому контролюючі органи вимагають від постачальника та покупця дотримуватися «одночасності» періоду коригування податкового кредиту та податкових зобов’язань із ПДВ.

Якщо ж немає можливості передати та отримати розрахунок коригування в одному періоді? У такому разі заповнення розділу I реєстру ПН затверджено Наказом № 708 від 25 листопада 2013 року. Зокрема, пунктом 2 розділу III Наказу № 708 передбачено, що у графі 1 записуються порядковий номер податкової накладної (порядковий номер ПН відповідає порядковому номеру запису в Реєстрі), номер розрахунку коригування кількісних і вартісних показників до податкової накладної. Тому якщо не включати непідписані (неповернуті) РК до Реєстру, номери наступних виписаних після таких РК податкових накладних не відповідатимуть порядковим номерам Реєстру.

У графі 4 Реєстру може зазначатися вид документа БО – документ бухгалтерського обліку. Записи на підставі розрахунку коригування кількісних і вартісних показників (додаток 2 до податкової накладної) здійснюються з відповідним знаком (+ чи −). Розділом IV Наказу № 708, який встановлює порядок заповнення розділу II Реєстру, передбачений вичерпний перелік випадків застосування документу бухгалтерського обліку (БД) для коригування податкового кредиту з ПДВ. Також затверджені вимоги до змісту документа БД та порядок його відображення в графах Реєстру.

Обмежень щодо застосування БД в розділі I Реєстру не затверджено. Тому можна скласти останнім днем місяця БД до кожного РК, які не надають право коригування ПДВ.

Додаток 1 до декларації з ПДВ міститиме рядки по документу РК і по документу БД.

При заповненні додатка 5 до декларації з ПДВ документи РК та БД будуть включені в загальний підсумок по ІПН контрагента.

У періоді отримання від покупця підписаних РК знову доведеться скористатися документом БД для відображення коригувань із ПДВ.

Щоб забезпечити аргументи для підтвердження обсягу послуг, які були надані на території України та підлягають оподаткуванню за ставкою 20 %, потрібно правильно оформити первинні документи.

Але як підтвердити години простою на митниці? Чи скільки саме кілометрів вантажівка проїхала по Україні та за кордоном?

По-перше, в договорі необхідно чітко сформулювати, що ж таке простій транспорту. Адже протягом усього маршруту водії повинні мати достатній час для відпочинку, та й проходження митного контролю потребує «планових» витрат часу. Також потрібно прописати необхідність оплати простою замовником. Відповідно, у замовника виникає обов’язок сплатити таку суму. Тобто плата за простій розглядається як плата за додаткову послугу перевізнику через посередництво експедитора і має прозорий метод розрахунку.

Документами, які можуть підтвердити простій автотранспорту на митниці, є, зокрема, міжнародна товарно-транспортна накладна (CMR), митна декларація (особливо якщо понаднормативний простій рахується подобово, адже в МД зазначаються дата подання декларації та закінчення митного оформлення) тощо. Можливе також оформлення листа (карти) простою з поясненнями водія та експедитора, який потрібно погодити сторонами після завершення надання послуги.

Маршрут можна погодити в додатку до договору, затвердивши його схематичне зображення із зазначенням відстаней. Також потрібно узгодити, як буде підтверджуватися фактичний пробіг та дані вимірювальних приладів (спідометр). Як варіант, представник експедитора на визначених сторонами контрольних пунктах (точках) може фіксувати дані вимірювальних приладів автомобіля.

Засвідчити факт кожного вимірювання можна протоколом, який підпишуть водій та представник експедитора.

Або, йдучи в ногу з часом, установити на автомобіль перевізника систему супутникового GPS-спостереження. Якщо вірити виробникам, такі системи фіксують час і географічну прив’язку з високою точністю; містять датчики, що відслідковують рівень палива (у вигляді звітів); показують, наскільки автомобіль відхилився від погодженого маршруту і додатковий кілометраж; працюють за кордоном; можна вивантажити всі дані у файли для перевірки інформації.

А які підтвердження будуть достатніми для контролюючих органів? Напевно, це питання залишається без відповіді.

Main