Приобрети журнал - получи консультацию экспертов

№9(32)(2014)

На тлі ейфорії від ратифікації Угоди про асоціацію з ЄС на задній план відходить інше питання: чи зможе Україна найближчим часом зробити другий крок – набути повноправного членства в Європейському Союзі. Саме про таку перспективу говорять нинішні найвищі посадовці та навіть називають приблизні дати входження нашої держави до європейської сім’ї.

Водночас багато хто не воліє помічати, що ситуація в державі дедалі більше набуває рис 1990-х років: на тлі економічної стагнації уряд заявляє про «зусилля» задля реалізації «європейського вибору», принаймні в довгостроковій перспективі. Знову створюватимуться робочі групи, проводитимуться наради. Не береться до уваги лише те, що структура вітчизняної економіки та її фінансова політика відштовхнули Україну від «світлої мети» настільки, що настав час обирати принципово інший шлях розвитку. Україна не має та навряд чи матиме стабільний уряд, який реалізував би реформи у фінансовому секторі, державних фінансах, а вартість обслуговування боргу та залучення ресурсу для реального сектора, як і вартість виробничих ресурсів, була й залишатиметься високою через системні ризики економічної та фінансової структури, накопичені за останні два десятиріччя. І нарешті – сам Євросоюз рухається до такого типу об’єднання, за якого навіть нинішній формат співробітництва з Україною залишатиметься для нього найбільш сприятливим.

Проаналізуємо основні економічні чинники, переважно фінансового характеру, які стосуються фактичних тенденцій руху капіталу між Україною та ЄС і потенційних змін у довгостроковій перспективі.

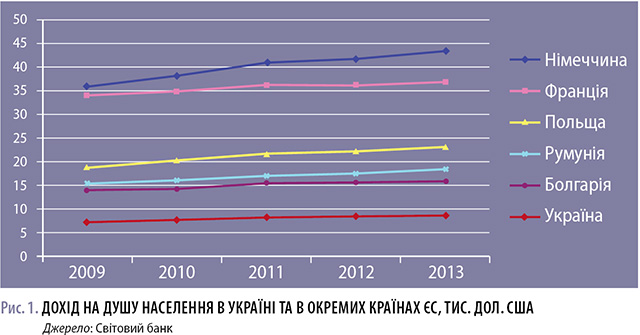

Купівельна спроможність України ще більше відставатиме від ЄС. Дохід на душу населення є нижчим за мінімальний у ЄС, у 2013 році він становив $8788 (згідно з паритетом купівельної спроможності) за даними Світового банку. Водночас у найбідніших членів ЄС, зокрема в Болгарії та Румунії, цей показник складав $15940 і $18635 відповідно. Середній дохід на душу населення в ЄС у 2013 році становив $32100. Через нещодавні події в Україні, у тому числі девальвацію гривні понад 60 %, річну інфляцію понад 15 %, зростання тарифів і рівня безробіття цей показник, імовірно, у 2014 році певною мірою знизиться.

Таким чином, рівень доходу на душу населення в Україні в чотири рази нижчий за середній рівень цього показника в країнах Євросоюзу та вдвічі – за показник країн із найменшим у ЄС доходом на душу населення.Швидкість же пристосування до рівня ЄС займе не один десяток років і лише за умови кардинальних змін у продуктивності (рис. 1).

Продуктивність низки галузей та рівень інновацій не спроможні наздогнати рівень ЄС.

Собівартість виробництва для вітчизняних виробників включає такі суперечливі компоненти, як вартість енергоносіїв, зокрема газу, відсоткові ставки, транспортні витрати. Переваги дешевої робочої сили не покривають основної частини витрат, а падіння питомої ваги реалізованої інноваційної продукції у промисловості впало до 3,3 % у 2013 році з понад 6 % у 2008-му, що відкидає вітчизняну промисловість на багато років назад у минуле. Питома вага підприємств, що впроваджували інновації, в Україні не перевищувала 17,4 %, тоді як їх середнє значення в країнах ЄС становить 51 %, причому найнижча частка спостерігається серед нових членів – у Польщі (28,1 %), Болгарії (27,1 %) і Латвії (29,9 %) (табл.1).

Банківський сектор ЄС більше не зацікавлений в інвестуванні в Україну через втрати після 2008 року. Вклавши у придбання банків понад $15 млрд із 2005 по 2008 рік, а також профінансувавши купівлю переважно імпортних товарів громадянами України через дочірні структури обсягом понад $30 млрд за цей же період, банки ЄС мали вагомі втрати після падіння купівельної спроможності населення у 2009 році. Їхня частка в активах знизилася до 12,4 % на початок квітня поточного року з 28,5 % на початок січня 2009 року, з урахуванням ліквідації чи продажу декількох банків українським інвесторам. Заплановане створення в рамках ЄС банківського союзу, який передбачає організацію фонду порятунку проблемних банків через єдиний наглядовий орган ЄЦБ, існування фактично нового фінансового середовища, до якого банківський сектор України буде готовий лише в разі повної консолідації та реструктуризації.

Вагомі розбіжності у відсоткових ставках між Україною та ЄС уже стали аксіомою. В Україні середній рівень кредитних ставок у післякризові роки рідко опускався нижче 20 %. Доступ підприємств малого та середнього бізнесу до фінансового ресурсу практично закритий. Регулювання ставки з боку НБУ не приносить позитивного результату, що тягне за собою неможливість контролю за інфляцією та інші проблеми. І хоча для нового члена ЄС немає вимог щодо дотримання відсоткових ставок та інфляції на низькому рівні, якщо країна не приєднується до Єврозони, хронічний дефіцит ліквідності для банків і недостатнє регулювання банківського сектора залишатимуть фінансовий ресурс загалом недоступним. Лише монетарне стимулювання й субсидіювання відсоткових ставок зможуть частково подолати кредитний дефіцит для малого та середнього бізнесу, однак імовірний тиск з боку ЄС та МВФ не дадуть змоги вирішити цю проблему, яка в результаті вплине на конкурентоспроможність.

Торговий баланс України став хронічно дефіцитним. Це також має вплив на відтік коштів із країни. Загалом Євросоюз у нинішньому його складі (28 членів) має невеликий торговий профіцит, де такі країни, як Греція, Іспанія, Португалія, Франція та Великобританія демонструють дефіцит, тоді як Німеччина – практично весь час у профіциті. Проте в тій же Великобританії відтік від торгового дефіциту компенсується припливом коштів у вигляді інвестицій у фінансовий сектор. І взагалі, у низці країн ЄС хронічні дефіцити покриваються інноваційним зростанням, і баланс досягається завдяки відносно сприятливому інвестиційному клімату (за винятком Греції та Іспанії). Погіршення торгових позицій України триває з 2006 року, коли торговий баланс із позитивного змінився на негативний, незважаючи на сприятливу кон’юнктуру цін на продукцію металургії. Цьому сприяла відсутність контролю за імпортом, зростання роздрібного кредитування, яке підтримувало імпорт, швидке відкриття економіки через зняття митних бар’єрів. Тимчасове скорочення дефіцитів мало місце після девальваційних стрибків у 2008 році та в першій половині 2014 року. Однак у довгостроковій перспективі торговий дефіцит в Україні зберігатиметься через:

Останнє також впливатиме на низький притік інвестицій. Зокрема, варто згадати, що більшість інвестицій за ліберального режиму 2004–2008 років

спрямовувалися в банківський сектор, який обслуговував купівлю імпорту, і частково в придбання металургійних комбінатів. Усе це робитиме Україну «невигідним» дефіцитним членом ЄС.

Економічна система України вже набула всіх ознак «периферійності». Згідно з моделлю «центр-периферія», розробленою нобелівським лауреатом П. Кругманом, економічна система ділиться на центр (розвинені країни) та периферію (країни, що наздоганяють, чи країни, що розвиваються). Центру притаманні характеристики, які роблять його активним учасником глобалізації: сильні міжнаціональні зв’язки, високий рівень людського розвитку, інновацій, розвинений сектор послуг, зростання благоустрою. Для периферії характерні слабка інфраструктура, поганий розвиток сектора послуг. До фінансової кризи 2008 року невеликі за розміром країни, що вступили до ЄС, а також на той час великі країни-члени ЄС не настільки відчували на собі ці ефекти, як після початку кризи. Ефекти розбіжностей проявляються через рух робочої сили, рух інвестицій, що зараз стало особливо очевидним. Розподіл став більш вираженим, і центром інновацій залишається Німеччина, тоді як інші переважно одержують допомогу. Україна стала яскравим прикладом «периферії» після фінансової кризи, коли сектор послуг припинив зростання, а інновації у промисловість почали знижуватися. Це зумовлює рух робочої сили та капіталу до центру, а периферія таким чином вимагає фінансової допомоги, що означатиме лише додаткові витрати для найбільших членів ЄС.

Непомірні витрати на запровадження технічних стандартів, адаптованих до норм ЄС. Зокрема, витрати на сертифікацію, а фактично на переоснащення виробництва, за різними розрахунками, втрачають свій сенс. Витрати самого ЄС на таке переоснащення не матимуть економічного сенсу, а запровадження для України нових стандартів навіть у середньостроковій перспективі потягне за собою втрату її ринків збуту в межах СНД, що знову негативно позначиться на валютних надходженнях.

Валютна політика України була й залишається невизначеною. Водночас майже в усіх країнах ЄС режим валютного курсу є визначеним. Країни, які поки не стали членами Єврозони, але вже набули членства в ЄС, чітко визначили політику обмінного курсу. В Україні перехід до плаваючого обмінного курсу на початку 2014 року призвів до низки проблем, у тому числі зростання доларизації. Унаслідок цього цілком імовірним є повернення до режиму керованого плавання. Наміри перейти до інфляційного таргетування, тобто контролю над рівнем інфляції, які також узгоджені з МВФ, нічим не підкріплені, оскільки інструмент відсоткової ставки так і не почав впливати на ринкові ставки. Кредити МВФ можуть тимчасово підтримати золотовалютні резерви. Навіть при зростанні експорту й притоку капіталу з відповідним зростанням резервів можливе повернення до розгляду питання про плаваючий курс, за якого знову може початися придбання валюти зі спекулятивною чи захисною метою та повторення попередніх ситуацій знову й знову. ЄС навряд чи захоче мати у своєму складі партнера з постійними проблемами на валютному ринку, або ж такого, який проводитиме «валютні війни» задля тимчасової підтримки конкурентоспроможності.

Спільна аграрна політика ЄС дає можливість захищати лише його нинішніх членів. Цей механізм створює можливості для захисту низки виробників через інтервенції на ринку сільськогосподарської продукції. Він займає понад 40 % усього бюджету ЄС. Вступ нових членів, особливо таких, як Україна, із часткою аграрного сектору на рівні 11 % ВВП, змушуватиме виділяти додаткові кошти для викупу надлишків продукції у сприятливі з точки зору врожаю роки, що стане додатковим тягарем для ЄС, який прагне захищати свої ринки всіма можливими методами.

ЄС може збувати свою продукцію в Україні й без її повноправного членства. Підписання Угоди про асоціацію якраз підготувало підґрунтя для підвищення імпорту товарів із ЄС. Ураховуючи цьогорічне падіння споживання, навіть у середньостроковій перспективі вітчизняний ринок збуту з ємністю понад 1 трлн грн на рік залишатиметься привабливим для наших торгових партнерів із ЄС. За таких умов повноправне членство України лише викличе необхідність підтримки певних неконкурентоспроможних у межах ЄС секторів, що означатиме додаткові витрати без реформування цих секторів.

ЄС може скуповувати активи в Україні без її членства, як і в попередньому пункті, особливо враховуючи, наскільки дешевшими вони можуть стати.

Вітчизняні активи, включаючи ті, що готують до приватизації, чи ті, що за певного обсягу інвестицій можуть стати дійсно високорентабельними, здатні викликати інтерес інвесторів за умови політичної стабілізації. Однак, як і в попередньому пункті, режим інвестування залишається досить ліберальним, і їх придбання можливе без повноправного членства України. Функціонування фондового ринку в Україні є далеким від досконалого, й обсяг активів, що реально торгуються на біржах, є доволі низьким, обсяг акцій у вільному обігу не перевищував 10 %, а компанії, які залучали кошти на зовнішніх ринках, робили це через Варшавську чи, в окремих випадках, Лондонську біржі. Інвестування в розвиток інфраструктури фондового ринку не буде цікавим ані ЄС, ані вітчизняним олігархам, які не бажають розлучатися з активами.

Фінансові витрати на реформи роблять Україну невигідним кандидатом. Польща одержала доступ до фондів ЄС, однак вона активно проводила економічні реформи ще з 1990-х років, втіливши програми «шокової терапії», відомої як «план Бальцеровича».

Це дало змогу після приєднання до ЄС і початку фінансової кризи продемонструвати досить непогані показники розвитку. Витрати понад сотні мільярдів євро на порятунок Греції – країни, яка тривалий час накопичувала структурні дисбаланси – у 2011–2013 роках не призвели до відновлення її економіки.

Навряд чи ЄС ризикне піти на витрати заради нової, великої за масштабом і населенням, країни після невдалих випадків із Грецією, Іспанією, Португалією та ймовірністю виникнення подібних проблем у Франції. Нинішній стан в Україні «шоковою терапією» назвати не можна через відсутність подібних до польського прикладу ознак. Тим паче що в Польщі простежувалося зростання реального доходу, в Україні ж формуються всі передумови для його подальшого зниження. Відсутність заходів щодо імпортозаміщення, підвищення інноваційної складової зростання чи спрощення доступу до фінансового ресурсу на тлі підвищення тарифів для громадян навряд чи призведе до зміни структури економічної системи в найближчі роки, щоб зробити Україну конкурентоспроможною відносно ЄС.

Перебудова вітчизняної інфраструктури є процесом не одного десятиліття. За більшістю параметрів вітчизняна інфраструктура не відповідає рівню ЄС, зокрема йдеться про транспортну інфраструктуру, яка теоретично могла б підвищити експорт та імпорт послуг між Україною та ЄС. Ця обставина вимагатиме вкладень не одного десятка мільярдів євро на приведення інфраструктури не лише до вимог ЄС, а й із міркувань зниження транспортних витрат. В іншому разі тісні економічні зв’язки, окрім торгівлі сировинною й аграрною продукцією, втрачають сенс. Витрати на інфраструктуру до Євро-2012 не принесли вагомих результатів для поглиблення довгострокових стосунків з ЄС.

Боргові проблеми для України лише посилюватимуться. Досвід Греції показав неможливість вирішення боргових проблем і проблем бюджетного дефіциту впродовж двох-трьох років, що викликало дискусії з приводу можливого виходу Греції з ЄС у 2011–2012 роках. В Україні борг щодо ВВП є набагато меншим, ніж у Греції, однак вартість його обслуговування, тобто рівень відсотків, залишається високим упродовж багатьох років. Потреби зниження рівня боргу чи відсотків по ньому вимагатимуть політичних зобов’язань з боку уряду, а утримання одного уряду в Україні тривалий період залишатиметься малоймовірним.

ЄС рухається напрямом іншого формату угруповання. Імовірність відділення Шотландії від Великобританії, можливість виходу самої Великобританії з ЄС, економічна стагнація в низці держав, зокрема через невирішені фіскальні проблеми, зниження кредитування реального сектора в найбільших країнах, наслідки санкцій Росії тощо призведуть до виникнення нового формату стосунків у рамках об’єднання на тлі необхідності конкурувати з країнами Азії та США на світових ринках. Навіть вирішення низки перерахованих проблем з боку України, яке потребуватиме, можливо, не одного десятиріччя, не дасть їй змоги увійти до ЄС, оскільки той набуде іншого формату. Серед країн, що ведуть переговори з ЄС про можливий вступ, Албанія, Сербія, Македонія, Туреччина, Боснія і Герцеговина. Більшість із них за економічними та релігійними ознаками відрізняються від нинішнього складу угруповання. Однак навіть за можливості повноцінного членства окремих із них, ЄС стає неспроможним вирішувати низку економічних проблем нинішніх членів через наявні механізми аграрної політики (САП), фіскальної, валютної політики в рамках ЄЦБ та стагнацію в банківському секторі.

Звичайно, окреслені проблеми України потрібно починати вирішувати негайно. На це необхідні не лише політична воля й фінансовий ресурс, а й кардинальні реформи та зміна всієї системи регулювання. Однак у довгостроковому аспекті потрібна побудова моделі дійсно незалежної економіки, з інноваційною складовою зростання, стабільним банківським сектором, розвиненою інфраструктурою, низькими відсотковими ставками, помірними витратами виробництва та можливостями формування очікувань суб’єктами господарювання. Це дасть змогу мінімізувати «політичні ігри» для керівництва країни й не піддаватися на будь-який тиск з боку країн, угруповань чи наднаціональних організацій.

Main