Приобрети журнал - получи консультацию экспертов

№7-8(42-43)(2015)

В сложной финансово-экономической ситуации, которая в настоящее время царит как во внешней, так и во внутренней среде практически каждой компании, требуется мобилизация всех доступных ресурсов. Тем не менее, такие важные составляющие любого бизнеса, как маркетинг и реклама, продолжают занимать значительный удельный вес в структуре расходов компании. Важно обеспечить проведение аудита и ревизии в сфере рекламы, поскольку от затрат компании на продвижение зависит поступление денежных средств и финансовое благополучие компании в целом. Именно поэтому имеет большое значение их целенаправленность и эффективность. Но не стоит ограничиваться аудитом затрат на рекламный бюджет в узком бухгалтерском контексте, важно подойти к данному вопросу максимально широко.

Опасности

Начнем с подстерегаемых в данной сфере сложностей. Опасность с расходами на рекламу заключается в том, что отдельные компании попадают в так называемую рекламную лихорадку, причиной которой являются некомпетентные сотрудники, за которыми отсутствует надлежащий контроль. В результате реклама становится самоцелью – чем больше и дороже разместили, тем лучше, в то время как увеличение объемов продаж и лояльности клиентов с помощью этой самой рекламы отходит на второй план. В таких компаниях наблюдаются необоснованно огромные рекламный и маркетинговый бюджеты.

Ситуация двояка: бюджет на рекламу, с одной стороны, увеличивает затраты, но с другой – потенциально обеспечивает рост доходов. Если вообще отказаться от рекламы, затрат на нее не будет, но исчезнет и возможность увеличить объем продаж. Если же затраты на рекламу стремятся к бесконечности, никакой рост доходов не окупит рекламных расходов. Потенциал, заложенный рекламой, будет реализован лишь в том случае, если рекламная кампания грамотно спланирована и проведена. А проверить данное утверждение можно с помощью аналитических форм, представленных ниже.

Опасность заключается и в том, что обычно услуги рекламных агентств оплачивается пропорционально объему предоставленных услуг и, соответственно, затраченных средств. То есть чем больше по размерам рекламный бюджет, тем больше финансов получают рекламные подрядчики. Поэтому последние заинтересованы не в том, чтобы оптимально распорядиться вашими деньгами, а в том, чтобы потратить как можно больше, отсюда «раздутость» бюджета на рекламные мероприятия при достаточно сомнительной эффективности.

Еще одна существенная опасность – отсутствие необходимой компетентности и профессионализма сотрудников в самой компании, приводящая к тому, что, несмотря на правильные цели, финансовые средства фактически становятся для компании безвозвратно потерянными из-за банальных ошибок: ориентация на неподходящую целевую аудиторию, неудачный рекламный слоган, неправильный выбор времени или способа рекламы и т.д. Пытаясь устранить подобную ситуацию, топ-менеджмент принимает на работу руководителей рекламных подразделений в самих компаниях, компания попадает еще в одну «ловушку». Задача директора по рекламе обычно заключается в том, чтобы грамотно спланировать рекламные затраты, не отдавая принятие стратегических решений на откуп внешним рекламным агентствам, которые будут просто исполнителями и не смогут искусственно раздуть объем работ. Но зачастую, поскольку через директора по рекламе проходят значительные финансовые средства, у него существует большое «искушение» отдать предпочтение неизвестному, непроверенному, сомнительному агентству, если 15 % от объема заказа такая фирма отдаст в виде личного «бонуса» самому директору по рекламе.

Для своевременного выявления таких опасностей, их недопущения в будущем компании и предстоит пройти аудит расходов на рекламу и маркетинговые мероприятия.

Договора в целом

Прежде всего аудитору, приступающему к проверке расходов на рекламу, необходимо убедиться в наличии договора на услуги рекламного агентства либо цепочки договоров с контрагентами, оказывающими услуги, связанные с рекламой и маркетингом, например, печать рекламной продукции, каталогов, проспектов, реклама в печатных СМИ, реклама на телевидении и радио, реклама и интернете и т.п. – спектр будет достаточно широким. Необходимо проверить, имеются ли оригиналы договоров, подписывались ли они уполномоченным на то должностным лицом, например, генеральным директором, не берет ли на себя начальник отдела рекламы излишних полномочий, которых ему никто не вверял, а если вверял, то необходимо проанализировать доверенность, не ограничены ли суммы сделок определенным лимитом, не истек ли срок действия доверенности. Проблемы с наличием договоров вообще часто спровоцированы тем, что, как правило, «креативные личности» из отделов маркетинга и рекламы считают и настойчиво применяют в повседневности утверждение, что договор – это формальность и нужен, в принципе, только вашему бухгалтеру и то потому, что это у вас он слишком строгий.

Следующий этап – это всесторонний анализ договоров, связанных с рекламно-маркетинговым направлением в вашей фирме. К сожалению, часто приходится констатировать, что «классический» договор рекламного агентства со своим заказчиком – это, как правило, документ, содержащий лишь общие положения и не регулирующий порядок выполнения услуг, не содержащий конкретики, порядка согласований слоганов, эскизов, макетов, сроков выполнения отдельных этапов, но при этом порядок расчетов – 100 % предоплата.

Поэтому важно соблюдать «бюрократические процедуры» при заключении договоров на рекламу и при оплате рекламы:

Каждый сотрудник должен понимать, за что именно несет ответственность. Если подобные процедуры уже были предусмотрены регламентами проверяемой компании, то аудитору важно убедиться, что они соблюдаются, если нет – обязательно рекомендовать внедрить.

Одной из наиболее распространенных проблем в «рекламных» договорах является то, что вся конкретика, а именно: предмет услуг, четкие сроки выполнения работ, график размещения рекламы, стоимость услуг, медиаплан, технические задания, требования к качеству, дизайн-макету и графике и т.п., указывается в спецификациях, дополнительных соглашениях и других приложениях к договору.

Но, как показывает практика, такие приложения, либо сознательно, либо по халатности той или иной стороны, в оригинале отсутствуют, в лучшем случае фирма-заказчик владеет факсовой копией (копией, присланной по электронной почте) или распечаткой документа без подписи и печати. Даже опытный юрист в такой ситуации не сможет предъявить претензию и отстоять интересы компании в суде.

Поэтому рекомендуется назначить (проверить, назначено ли) должностное лицо в отделе рекламе, которое будет нести ответственность за контроль и наличие таких документов. И, как говорилось выше, без наличия таких документов осуществлять оплату рекламной фирме должно быть запрещено, а ваш казначей должен нести за это самую непосредственную ответственность. В принципе, это правило можно применять и для любых других услуг, за которые осуществляется оплата, в особенности когда речь идет о предоплате.

Разделы договора

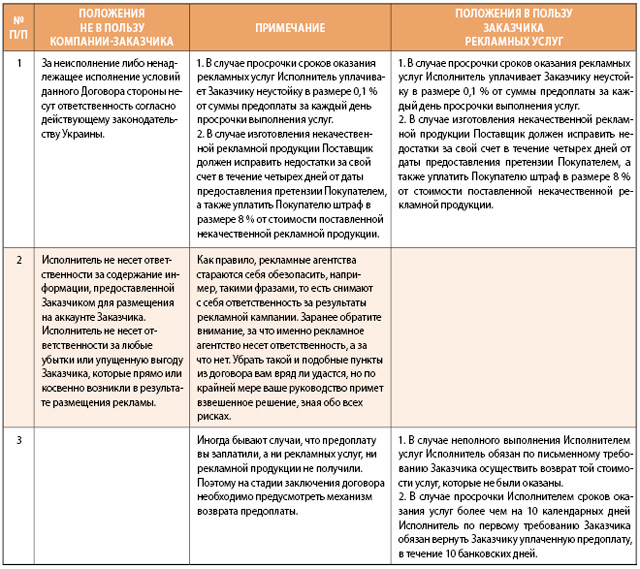

Остановимся более подробно на каждом из существенных моментов договора на рекламные и маркетинговые услуги, услуги рекламных агентств, которые должны пройти процедуру аудиторской проверки.

1. Предмет договора.

Рекламщики обычно пишут общие фразы: «Исполнитель обязуется предоставить рекламные услуги (рекламный блок), маркетинговые исследования». Это не отвечает интересам компании-заказчика. В предмете договора должна присутствовать четкость и конкретика, то есть компания-заказчик должна четко представлять, что она хочет получить в качестве предмета по договору. Если ваш сотрудник отдела рекламы сам не понимает, не знает, что он должен получить на выходе в качестве конечного результата, тогда еще на этапе заключения договора специалист рекламного подрядчика должен четко проконсультировать, что именно выполняет рекламное агентство и какие отчеты предоставляет, как фиксируются и обрабатываются результаты работы рекламщиков, какие документальные свидетельства могут быть предоставлены, включая фото- и видеоотчетность, статистику интернет-сайтов и т.п. Если рекламный подрядчик не идет на такой контакт, тогда ищете другого исполнителя для планируемых рекламных мероприятий.

Один из приемлемых вариантов: «Исполнитель обязуется предоставить:

Пример 1 – опросы: указать, сколько опросов, на какие темы, ваши требования, содержание анкеты опроса, отчет с обработанными данными по проведенным опросам, по каким параметрам составляется такой отчет.

Пример 2 – СД-диск в количестве 3 экземпляров, содержащий файлы в формате jpg, дизайн-макет рекламного объявления».

2. Сроки выполнения работ и услуг.

Обычно пишут: «Услуги предоставляются в сроки, согласованные сторонами». Но при этом открытыми остаются вопросы: каков же он этот срок? Где и в каком документе он указан? Сроки поставки рекламной продукции, выполнения услуг всегда должны быть четко зафиксированы и привязаны к событию или дате.

Например, как правильно должно быть сформулировано в договоре: «Срок предоставления исполнителем услуг по размещению рекламных объявлений:

…в течение 5 рабочих дней от даты утверждения заказчиком макета;

…в течение 10 календарных дней от даты подписания договора;

… в течение 7 банковских дней от даты 100 % предоплаты».

3. Качество и гарантии.

Важные рекомендации вашим специалистам – необходимо указывать в договоре ГОСТы на печатную продукцию (буклеты, каталоги, визитки), на швейную продукцию (фирменная одежда для промоутеров), либо прописывать технические требования в приложениях к договору.

Например, вы заказали рекламному агентству изготовить для вас оригинал-макет, который потом планируете использовать для заказа рекламных буклетов.

«Исполнитель обязуется предоставить Заказчику Оригинал-макет в виде электронного файла,

соответствующего требованиям Приложения №1 к данному Договору.

Приложение №1

к Договору № ______

Технические требования к Оригинал-макетам

Носитель (устройства), на котором должны быть предоставлены Оригинал-макеты:

CD-R/RW, DVD-R/RW, USB-носитель.

1.Формат предоставляемых файлов:

*.CDR (версия до X5)

*.AI (версия до CS3)

*.INDD (версия до CS3)

*.PDF (версия PDF/X−1a либо версия 1.3), композитный, PDF версий 1.4 (Acrobat 5.x) – 1.6 (Acrobat 7.x) – допускаются:

*.EPS, сохраненный для версии Adobe Illustrator CS3

*.TIFF

*.PSD

2. Требования к растровым изображениям

Растровую графику необходимо предоставить в форматах:

*.TIFF CMYK (полноцветная печать)

*.TIFF GRAYSCALE (одноцветная печать)

*.EPS DCS 2.0

Файлы не должны содержать дополнительных каналов, путей и слоев, не используемых в соответствующем макете.

Помещаемые в файл растровые изображения в формате *.TIFF должны содержать только один слой Background и представлены

в цветовых моделях CMYK или Grayscale.

3. Шрифты

– Adobe Type 1 (PostScript)

– TrueType

– OpenType

Недопустимо использование системных шрифтов и одноименных шрифтов разного типа.

Минимальный размер шрифта 6 pt (CMYK), 4 pt (монохромный цвет).

4. Векторная графика

Все шрифты, используемые в макете, должны быть переведены в «кривые», текст должен быть С:0 – М:0 – Y:0 – K:100 (pure black),

атрибут – «overprint».

При наличии в макете больших черных плашек либо черного фона их процентовки должны быть С:70 – М:50 – Y:30 – K:100 (rich black).

Градиентные серые заливки должны содержать только процентовки черного цвета.

Векторные объекты не должны содержать мелких процентовок паразитных цветов (минимальный шаг оттеночного цвета 5 %).

Сложные спецэффекты (тени, линзы, контейнер, прозрачности и пр.) должны быть конвертированы в растровое изображение.

Векторную графику предоставить в формате *.EPS, *.AI, *.CDR.

Вместе с Оригинал-макетами Исполнитель обязан предоставить распечатку в цвете и в реальном размере.

Также, если речь идет о баннере (на тканевой или бумажной основе), оклейке билборда или автотранспорта, то имеет смысл установить гарантийный срок, в течение которого такая рекламная продукция будет сохранять свою цветовую гамму и другие качественные характеристики. Если в течение установленного срока ваша реклама, например, выцвела или отклеилась, значит, рекламщик должен выполнить замену, сделать работу заново, вернуть уплаченную сумму, уплатить штраф. Если такая ситуация не будет прописана в договоре, то потребовать что-либо от рекламного агентства, предоставившего вам услуги, вы не сможете.

Например, правильно должно быть отображено в договоре: «Гарантийный срок на оклейку пленки с рекламой на автомобиле заказчика составляет 2 (два) месяца. Если в течение указанного срока рекламная пленка потеряет цвет, физические свойства, отклеится, появятся трещины и иные дефекты, не связанные с непосредственным физическим воздействием, то исполнитель обязуется за собственный счет в срок до 7 (семи) календарных дней произвести замену наклеенного рекламного материала».

Еще один пример хорошо прописанного, с точки зрения компании-заказчика, раздела о качестве рекламных буклетов:

...

«2. Товар должен соответствовать Оригинал-макету по следующим параметрам:

2.1. Текст (шрифт, интервал, расположение, орфография) должен соответствовать Оригинал-макету.

2.2. Графические элементы по расположению по страницам должны соответствовать Оригинал-макету.

2.3. Графические элементы по цветовому балансу, яркости, контрастности должны быть не хуже параметров, заложенных в Оригинал-макете.

3. В случае необходимости цветность отдельных графических элементов Покупатель и Поставщик могут утверждать дополнительно по образцу, в этом случае Покупатель предоставляет образец цвета и письменно указывает, что и для каких графических элементов является образцом. При предоставлении образца цвета, утвержденные графические элементы готового изделия должны соответствовать образцу.

4. В случае возникновения претензий по качеству и количеству Товара Покупатель обязан уведомить Поставщика письменно в течение семи календарных дней со дня поставки, предъявить представителю Поставщика продукцию и составить

соответствующий Акт».

...

4. Порядок приема-передачи рекламной продукции/услуг.

В данном разделе аудитору важно обратить внимание на то, сможет ли заказчик рекламных услуг предъявить претензию исполнителю, отстоять свои интересы. И с точки зрения заказчика п. 6.1 – идеален как для отдела рекламы, так и для бухгалтера, юриста. А вот пунктов 6.2 и 6.3 необходимо избегать, так как это практически лишает компанию возможности предъявить претензию, в результате чего возможны как значительные финансовые потери, так и имиджевые.

...

«6. Порядок сдачи-приемки услуг

6.1. Выполнение услуг по Договору фиксируется и подтверждается Актом приема-передачи выполненных услуг, который составляется и подписывается Исполнителем и Заказчиком. Одновременно с Актом Исполнитель направляет Заказчику перечень ссылок с адресами сайтов, на которых размещены статьи с обратной ссылкой на сайт Заказчика (далее – Отчет). Пункты 6.2 и 6.3 действуют только на условиях одновременного предоставления Исполнителем Акта приема-передачи оказанных услуг и Отчета.

6.2. Заказчик в течение 7 (семи) рабочих дней со дня получения Акта приема-передачи выполненных услуг должен направить Исполнителю подписанный Акт приема-передачи оказанных услуг или мотивированный отказ от приема работ.

6.3. В случае отсутствия письменных претензий со стороны Заказчика в течение указанного срока, определенного в п. 6.2 Договора, услуги по Договору считаются принятыми Заказчиком».

...

5. Имущественные и авторские права.

Исключительные имущественные права на использование результата услуг рекламного агентства (это может быть, например, рекламный макет) принадлежат заказчику, что должно быть отражено в акте приема-передачи. Но заказчик может разрешить исполнителю поместить этот результат, например, на своем сайте в разделе портфолио. Любое другое использование результатов услуг, полностью или частично, как рекламным агентством, так и другими лицами, без согласия вашей компании недопустимо. Дополнительно необходимо оговорить санкции.

Например, в интересах компании-заказчика в договоре должно быть отображено: «Не считается конфиденциальной информация, содержащаяся в графическом изображении (логотипе) заказчика, и может быть использована Исполнителем для сохранения и показа в собственном портфолио клиентов при условии наличия ссылки на Заказчика, а также сохранения первичного изображения логотипа».

6. Форс-мажор.

Главный момент, который должен присутствовать в этом разделе: все обстоятельства непреодолимой силы и форс-мажорные обстоятельства должны подтверждаться документом Торгово-Промышленной палаты. Другими словами, если в рекламном агентстве отключили электроэнергию из-за ремонта в здании, то это не форс-мажор, и исполнитель должен выполнить перед вами свои обязательства согласно договору.

7. Ответственность.

На таких моментах аудитор должен сфокусировать как свое внимание, так и указать на них специалистам (бухгалтеру, юристу, специалисту по рекламе), это позволит не допускать просрочек в необходимых для компании услугах, дисциплинирует ваших рекламных подрядчиков, вы не допустите непредвиденных финансовых потерь, а ваш имидж и бренд будут обеспечены качественной рекламой.

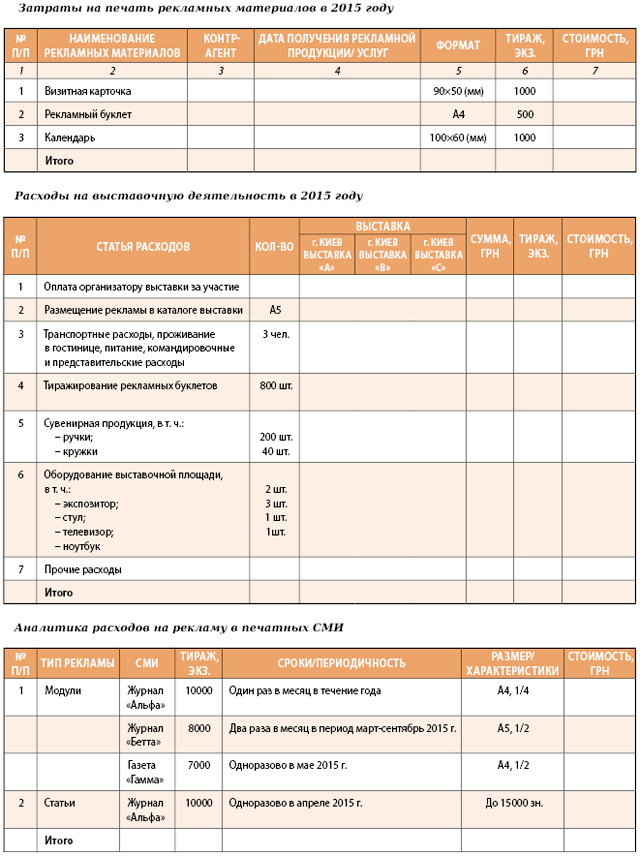

Аналитические формы

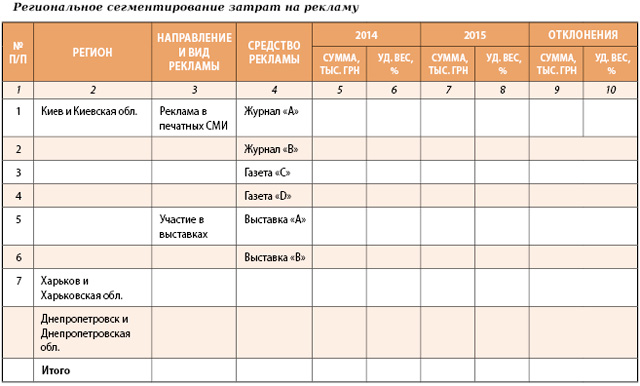

После этапа анализа договорной составляющей рекламной сферы важно провести всесторонний анализ затрат на рекламу и маркетинг. Ниже представлены прозрачные и информативные формы, которые помогут сопоставить данные, сделать выводы. Отдельные из этих форм хорошо знакомы рекламщикам, маркетологам, а также экономистам, формирующим бюджет затрат, связанных с рекламной деятельностью. Первый отчет позволяет определить направления расходования денежных средств, на что именно компания «делает ставку».

Второй отчет важен для компаний, которые имеют широкую территориальную структуру, если стратегия развития компании направлена на завоевание рынка в определенном регионе.

Построение отчета по принципу следующих форм поможет аудитору сравнить стоимость продукции и услуг, которые закупает компания, а также данные с рыночным уровнем цен. Это позволит сделать вывод о том, имеют ли место в рекламной сфере компании «откаты».

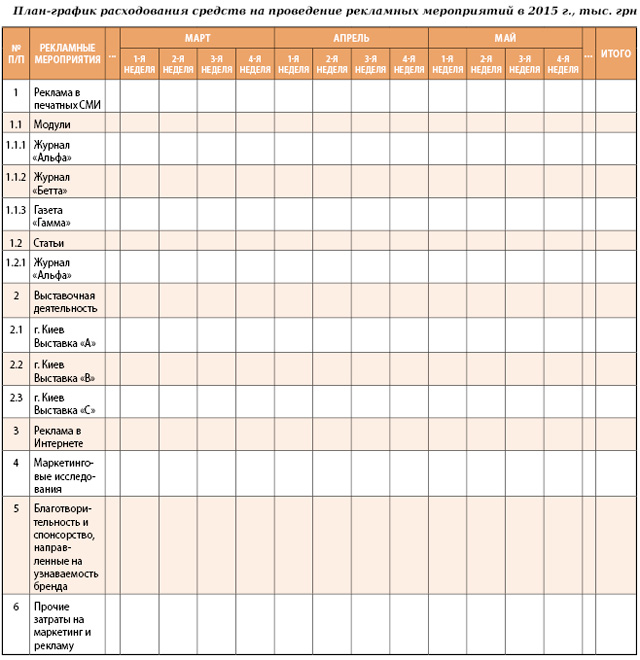

"План-график расходования денежных средств", составленный на основании заключенных договоров и запланированных мероприятий, визуализирует еженедельную динамику расходования денежных средств. Конечно, такой план-график нужно сопоставить с фактическими оплатами, должны быть проанализированы отклонения, перекосы в ту или иную сторону.

Необходимо в результате анализа отчетности дать ответы на следующие вопросы в динамике за несколько лет:

Если аудитор затрудняется дать исчерпывающую оценку по данным вопросам и формам, то не лишним будет воспользоваться услугами стороннего консультанта в сфере рекламы и маркетинга. Это позволит сделать выводы не только об обоснованности понесенного уровня затрат, но и о компетенции вашего «рекламного» персонала.

Аудит расходов

Как правило, руководитель компании в приказе определяет круг лиц, имеющих право осуществлять представительские, рекламно-маркетинговые расходы, а также утверждает форму отчета по таким расходам. Для проведения представительских мероприятий разрабатывается внутренний распорядительный документ, в котором определяются места встреч, количество приглашенных лиц, количество участников со стороны компании, период проведения, перечень обсуждаемых вопросов. Документами, подтверждающими понесенные расходы, являются товарные и кассовые чеки, накладные, счета, акты закупок.

При аудите проверяется их наличие и правильность оформления. Компании рекомендуется определить конкретный порядок расходования средств на представительство, их документальное оформление и контроль, включая установление круга лиц, имеющих отношение к этой деятельности. К документам по оформлению представительских (маркетинговых) расходов относятся: программа приема с указанием состава участников, плановая смета расходов, отчет о произведенных расходах, первичные учетные документы, подтверждающие такие расходы.

Часто в затраты на рекламу, маркетинг и представительские расходы входят командировочные расходы, расчеты с подотчетными лицами, компенсации сотрудникам. Аудитору здесь важно обратить внимание на следующие аспекты:

Когда речь идет о закупках рекламной продукции и услуг, важно обратить внимание на мошенничество с ценами при закупке продукции по завышенным ценам начальником отдела рекламы, за что он получает от поставщика «бонусы». Такие ситуации являются следствием неэффективного управления, отсутствия регламентов, централизованных автоматизированных систем, не разделения полномочий, сосредоточения на одном должностном лице слишком широкого спектра полномочий, и это опытный аудитор определит сразу. При больших объемах рекламной деятельности важно внедрить в компании тендерные закупки, создать тендерный комитет (аудитор должен настаивать на данном решении, поскольку это реально помогает в борьбе с «откатами»), который будет принимать решение относительно того, у кого из поставщиков делать закупку. Главное, чтобы это был не формальный, а действительно рабочий тендерный комитет. Важно позаботься о том, чтобы «авторитетный» начальник отдела рекламы не давил на специалистов: «Закупаем у поставщика ООО «Клубничка», только эта фирма сделает так, как нам нужно, иначе мы останемся без продаж». Это в корне неправильный подход. И аудитор должен обратить на такие случаи внимание, а выявляется это элементарно с помощью анкетирования.

Еще один вариант мошенничества, связанный с должностными лицами, выполняющими закупки: начальник отдела маркетинга, рекламы закупает рекламную продукцию и услуги. Он вполне может создать фирму-посредника, с которой и будет работать ваша компания и которой будет уплачиваться завышенная цена. В свою очередь, такой посредник закупает продукцию и услуги уже у реального их поставщика, естественно, по более низким ценам (Рис. 1). Разница оседает на счетах фирм-посредников, открытых начальником отдела рекламы.

При аудиторской проверке в отделах продаж, рекламы, маркетинга будет нелишним провести анкетирование, которое позволит более широко выявить проблематику в подконтрольной сфере. Примеры вопросника:

1. Является ли нормой, чтобы сотрудники сообщали руководству, в том числе топ-менеджменту, о выявленных/допущенных ошибках в рекламной кампании, недочетах в работе рекламных агентств, поставщиков печатной рекламной продукции? Как часто скрываются негативные данные?

2. Допускается ли использование личных контактных данных (телефон, электронная почта) для решения вопросов с контрагентами и, наоборот, корпоративных ресурсов – для личных контактов?

3. Каково отношение в коллективе к инструкциям и регламентам – они помогают или мешают работать? Какие из регламентов чаще всего нарушаются? Почему? Кто? При каких условиях? Можно ли выполнить работу не нарушая ни одной инструкции?

4. Считается ли допустимым нарушение корпоративных стандартов в качестве исключения – для руководителей и «авторитетных» рекламщиков?

5. Необходима ли четкая и своевременная фиксация расходов с помощью первичных документов, применение постоянной отчетности?

6. Кто из должностных лиц заинтересован в отсутствии порядка в рекламной сфере, в сфере компенсаций расходов на представительские и маркетинговые нужды?

У аудитора должны вызывать подозрения:

Эффективность

В заключение аудитору не будет лишним дать оценку эффективности рекламных расходов. Если потрачена значительная сумма, но при этом отсутствуют улучшения в положении на рынке, значит, эффективность расходов на рекламу и маркетинг низкая, и наоборот.

Тем не менее, оценить эффективность расходов на рекламу можно с помощью ряда показателей:

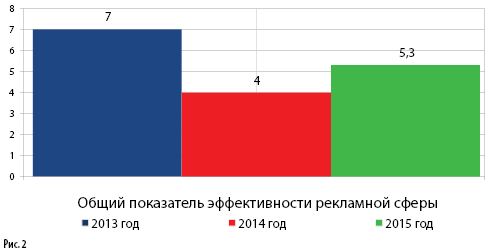

1. Общий показатель эффективности рекламной сферы (ОПЭ), с его помощью необходимо ежегодно оценивать результаты – какой процент от продаж составляют ваши расходы на рекламу. Например, в 2014 году объем реализации составил 20 млн грн, а рекламный бюджет – 800 тыс. грн, ОПЭ = 4 % (0,8 : 20 х 100). Плановые показатели на 2015 год – объем реализации 17 млн грн, рекламный бюджет – 900 тыс. грн, ОПЭ = 5,3 % (Рис. 2). Следовательно, эффективность рекламных расходов в плановом 2015 году ниже, и необходимо определить причины снижения эффективности, какие неоправданные управленческие решения стали тому причиной.

Следующие показатели количественные, но не менее информативные:

2. Доля целевой аудитории.

3. Доля перспективных контактов в числе целевой аудитории.

4. Прирост контактов/звонков в офис.

5. Прирост заказов через интернет-сайт.

6. Прирост заключенных сделок/договоров.

7. Прирост базы данных клиентов.

Конечно, группа показателей 2–7 не стоимостные, но их динамика в сопоставлении с рекламными расходами позволит аудитору сделать правильные выводы, например, безусловно положительным фактом будет, если при росте расходов на рекламу и маркетинг указанные показатели демонстрируют рост.

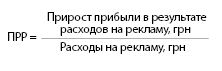

8. Прирост прибыли на одну гривну расходов на рекламу (ПРР):

Значения ПРР > 1 сигнализирует о финансовой выгоде от рекламной кампании, значения меньше единицы (ПРР < 1) характеризуют убыточную ситуацию.

9. Расходы на один контакт (РК) – расходы на один реально состоявшийся контакт с клиентом по телефону, в офисе, посредством интернет-сайта, включающий краткую беседу, обмен контактной информацией:

![]()

Аналогичным образом можно рассчитать показатели – на один контракт с новым клиентом, на одну партию отгруженного товара новому покупателю, разделив расходы на рекламу на соответствующее число новых контрактов, количество отгрузок и т.п.

Заключение

Грамотно спланированные расходы на рекламу и маркетинг могут значительно увеличить объем продаж, максимизировать прибыль. Мы уверены, что если к компетентным ключевым специалистам в сфере рекламы и маркетинга добавить аудит, ревизию, контроль и анализ рекламных расходов, эффект от маркетинговых мероприятий всегда будет положительным, а с необходимым инструментарием мы уже ознакомились в этой статье (Рис. 3).

Main