Приобрети журнал - получи консультацию экспертов

№9-10(44-45)(2015)

В связи с ухудшением финансово-экономического положения в стране в целом и на производственных предприятиях в частности, многие компании начинают панически снижать свои расходы. Начинается тотальное сокращение кадров, вводится режим строгого контроля над всеми финансовыми затратами, сокращаются или вовсе пресекаются расходы на обучение персонала и рекламу основного продукта. Однако необдуманное уменьшение расходов может привести к негативным стратегическим последствиям и тактическим потерям. При принятии скороспешных решений по уменьшению объема затрат часто также упускаются из виду категории «хороших» или высокопродуктивных расходов, приносящих компании огромный мультипликативный экономический эффект.

Наличие излишних затрат зачастую связано с внутренним несовершенством предприятия и вызвано организационными причинами: нерациональным использованием производственного оборудования, недостаточной координацией участников производственных процессов, браком в работе, низкой культурой работы с информацией. В данной статье мы как раз и рассмотрим, какие затраты можно и нужно сократить промышленному предприятию без ущерба для своих стратегических целей и долгосрочных перспектив.

СОКРАЩЕНИЕ ЗАТРАТ НА СЫРЬЕ И МАТЕРИАЛЫ

Затраты на сырье и материалы – самые существенные статьи издержек на производстве. Избыточность этих затрат в значительной мере обусловлена нестабильностью цепочек поставок и оплат между предприятием и его контрагентами. Для защиты от рисков недопоставки, поставки некачественной продукции компания создает страховые резервы. Их оптимизация возможна при постоянном мониторинге работы отдела снабжения (закупок), основными составляющими которого являются:

1. Периодический пересмотр условий уже заключенных контрактов с отдельными поставщиками в свою пользу (возможность отсрочки платежей, предоставления скидок).

2. Поиск новых поставщиков, которые смогут осуществлять поставки в минимальные сроки, с отсрочкой платежа. Такими поставщиками, как правило, являются крупные игроки рынка, способные поставлять качественное сырье и материалы. Для крупных предприятий во всем мире практикуются электронные тендеры на поставку сырья и материалов по самым низким ценам. Предпочтение должно отдаваться непосредственным производителям сырья и материалов, а не многочисленным посредникам.

3. Централизация закупок, когда экономия достигается за счет одновременной закупки больших партий товара у крупных поставщиков, которые могут предложить более низкие закупочные цены, систему скидок. В таких случаях еще можно рассчитывать и на сокращение затрат на транспортировку.

4. Предупреждение злоупотреблений менеджерами по закупкам (противодействие «откатам»). Для этого на предприятии должен быть утвержден экономически обоснованный (на основании технологических нормативов и плана выпуска изделий) бюджет закупок с максимально допустимыми отклонениями по цене и регламент закупок, в котором будут четко прописаны критерии и процедуры отбора поставщиков.

Сокращение затрат на закупки посредством упорядочения процедур закупки является, наверное, одним из самых эффективных организационных преобразований. Получаемая экономия намного превосходит затраты на разработку и внедрение регламентов закупок и необходимых информационных средств (баз данных, электронных торговых площадок).

ОПТИМИЗАЦИЯ ПРОИЗВОДСТВЕННЫХ ПРОЦЕССОВ

Сокращение затрат на сырье и материалы невозможно без оптимизации производственных процессов. И если процесс внедрения энергосберегающих технологий, высокопродуктивных технологических процессов и оборудования невозможен без дорогостоящих капитальных инвестиций, то сократить затраты за счет устранения нарушений в уже существующей технологии, технике безопасности, трудовой дисциплине вполне под силу каждому предприятию.

Внимательное изучение потерь всегда позволит найти быстрое и относительно недорогое решение. Основной эффект в данном случае будет заключаться в сокращении времени простоев, объемов брака, затрат на устранение дефектов, претензий по поводу некачественной продукции, штрафов за загрязнение окружающей среды и т.п.

1. Сокращение материальных затрат за счет снижения технологических потерь, которые связаны в основном с нестабильностью и необоснованным увеличением длительности технологического цикла.

Выявить технологические потери поможет систематизация данных о простоях технологического оборудования и потерях рабочего времени. В этом может помочь правильно, а главное, честно заполненное сменное задание (табл. 1), которое:

Заполнение документов типа сменного задания для рабочих и руководящего состава цеха может показаться трудоемкой и ненужной обузой, ведь их зарплата в основном зависит от выполнения плана цехом в целом, а не отдельно взятым человеком. Нередки случаи, когда заполнение сменных заданий саботируется по причине отказа заполнять именно последнюю колонку «Фактически затраченное время» из-за желания скрыть непродуктивно потраченное время, недоработки технологического процесса, простои оборудования, многочисленные «перекуры» и т.д. Но именно при анализе данных этой графы можно сделать выводы по оптимизации использования рабочего времени и оборудования (при условии получения достоверных данных).

2. Сокращение материальных затрат за счет контроля отпуска сырья и материалов в производство и дальнейшего их движения по цепочке технологического процесса в виде полуфабрикатов и готовой продукции.

Отпуск материальных ценностей в производство должен осуществляться в соответствии с нормами расхода, разработанными и утвержденными на предприятии. Для контроля периодически (обычно один раз в месяц) сравнивают данные нормативов, указанные в технологических картах и ведомостях, с данными лимитно-заборной карты, оформляемой при отпуске товара со склада в производство, и данными отчета о расходе сырья, основных материалов, полуфабрикатов по цеху, утвержденного главным инженером/технологом.

На практике довольно часто нормы расхода основных и вспомогательных материалов перед списанием просто подгоняют под фактический расход и утверждают. Причем все должностные лица подписывают нормы, акты расхода и материальные отчеты, даже не сравнивая нормы расхода материалов, указанные в предыдущих периодах, с нормами отчетного месяца.

Если возникли трудности с определением норм расхода материалов, то в помощь экономическим службам таких предприятий можно предложить самим разработать нормы и нормативы основных и вспомогательных материалов в соответствии с действующим на предприятии технологическим процессом. Для этого нужна определенная статистика. Следует заметить, чем больше данных в статистической базе для нормирования, тем более точной будет полученная норма. Набор статистики можно сделать по данным рабочих листов, производственных отчетов или других документов, в которых указывается расход по каждому виду используемого материала по определенной номенклатуре готовой продукции.

Вместе с тем нормы на предприятии не должны быть неизменными. Основная обязанность технологов – постоянная работа над возможностью снижения удельной материалоемкости производства. Поэтому перед тем как закрывать период, бухгалтеру следует совместно с экономистом по затратам (себестоимости) провести сверку и анализ отклонений фактического и планового расхода сырья и материалов, других затрат.

Кроме того, нужно провести анализ отклонений по себестоимости каждой номенклатурной единицы. Нормы расхода, указанные в акте расхода (списания) и в материальном отчете, должны в обязательном порядке проверяться экономистом по себестоимости. Безусловно, нормы на предприятии должны быть едиными – и для списания материалов, и для расчета плановой калькуляции. Если возникли неувязки, то нужно понять, в чем их причина и о чем могут сигнализировать отклонения.

Если бухгалтер совместно с экономистом по себестоимости в результате сверки и анализа фактической и плановой себестоимости продукции выявят превышение установленных на предприятии норм и нормативов, то в первую очередь необходимо запросить у руководителей цехов и участков объяснительные записки о причинах перерасхода. Далее совместно с другими службами и отделами предприятия должны быть разработаны и представлены руководству компании мероприятия по снижению фактической себестоимости продукции до уровня нормативной. В перечне разработанных мероприятий необходимо указать ответственных за исполнение лиц и сроки выполнения. Разработка комплекса мероприятий необходима для того, чтобы привести нормативную базу к оптимальному уровню и избежать нерационального расходования ресурсов в последующие периоды.

Не менее важно обратить внимание и на случаи так называемой экономии фактической себестоимости по сравнению с плановой. Такая экономия зачастую говорит о том, что нормы расхода сырья, материалов или нормативы других составляющих затрат на производство единицы продукции, которые используются при расчете плановой себестоимости и при учете нормированных расходов в производственных цехах, просто-напросто завышены. При этом производство может расходовать ТМЦ, не соблюдая режим экономии, тем более что установленные нормы это позволяют. Если данный факт подтвердится, то необходимо в кратчайшие сроки направить запрос службам, ответственным за утвержденные нормы, и пересмотреть существующие нормы.

Сырье и материалы, полуфабрикаты на разных стадиях изготовления, готовая продукция, которые находятся в цехах и структурных подразделениях предприятия, инвентаризируются по состоянию на первое число каждого месяца. Инвентаризация проводится с целью определения количества и фактического наличия материальных ценностей, выявления неучтенного брака, проверки данных учета движения.

Инвентаризация проводится путем фактического замера, взвешивания и подсчета количества. В производствах с непрерывными и закрытыми технологическими процессами остатки сырья и полуфабрикатов определяются исходя из количества аппаратов, которые были загруженными на конец отчетного периода, и веса сырья и материалов, которые находились в каждом из них. При этом за фактические могут быть приняты и теоретические остатки, рассчитанные на основании технико-экономических характеристик.

3. Расходы на коммунальные услуги также подлежат тщательному анализу и пересмотру.

Оптимизировать расходы на теплоэнергию помогут следующие мероприятия:

Для контроля услуг водоснабжения и водоотведения не обойтись без:

Для экономии электроэнергии необходимо:

Что касается телекоммуникационных услуг, необходимо:

Превышение фактических показателей «коммуналки» по отношению к нормативным более чем на 10 % требует анализа ситуации и устранения причин, вызвавших такое отклонение.

Раз в квартал необходимо производить сверку со всеми поставщиками коммунальных услуг.

БОРЬБА С БРАКОМ НА ПРОИЗВОДСТВЕ

Браком в производстве принято считать продукцию (изделие, работы), полуфабрикаты, узлы, детали, конструкции и т.п., которые не соответствуют по качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению либо применяются лишь после дополнительных затрат на устранение имеющихся дефектов. Поэтому очень часто брак становится причиной серьезных убытков предприятия либо дискредитации компании в лице потребителей, и борьба с ним – довольно актуальный вопрос.

Брак – это естественное явление, которое будет всегда, в любом производственном процессе. Искоренить его вовсе невозможно, можно лишь свести его количество к минимуму. В некоторых производствах брак является неизбежным и включается (нормируется) в плановую калькуляцию. Это брак, вызванный технологическим процессом или другими объективными причинами, описанными в соответствующей технической документации, то есть объективными причинами, не зависящими ни от самой организации, ни от ее работников.

Основными причинами возникновения брака являются:

Выявление причин брака поможет минимизировать его проявление в дальнейшем.

Если причиной брака являются поставляемые сырье, материалы, комплектующие, необходимо:

Если причиной брака стали неполадки в оборудовании, необходимо:

Если причиной брака является несовершенство технологического процесса, необходимо проработать и модифицировать такие производственные процессы, с учетом предложений как инженерно-технического, так и рабочего персонала.

Руководству компании следует выбрать такую систему оплаты труда, которая позволит увеличить производительность труда персонала, улучшит качество выпускаемой продукции, снизит расходы на исправление брака и списание бракованных изделий.

Перед принятием определенных мер по уменьшению брака необходимо в первую очередь оценить экономический эффект таких изменений.

ОПТИМИЗАЦИЯ ЗАТРАТ НА ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ И РЕМОНТ ОБОРУДОВАНИЯ

Факторами необоснованного увеличения затрат на техническое обслуживание и ремонт на большинстве производственных предприятий Украины являются:

Снизить затраты на техническое обслуживание и ремонт поможет:

Так, централизация управления ремонтными ресурсами позволит сократить численность ремонтно-обслуживающего персонала. Ведь избыточная численность ремонтников является, по сути, ошибкой округления: при планируемой годовой загрузке на 1,5 человека в штате на одном производственном участке надо держать две единицы, а таких участков может быть несколько. Если ремонтники не будут «разбросаны» по цехам, а будут подчиняться руководителю оперативной ремонтной службы, в которую будут направляться заявки на ремонт от всех подразделений, то предприятие может рассчитывать на экономию фонда оплаты труда.

СОКРАЩЕНИЕ ТРАНСПОРТНЫХ РАСХОДОВ

Основные организационные факторы, являющиеся причинами необоснованных транспортных издержек:

Для контроля рационального использования транспорта на предприятии рекомендуется внедрить следующие мероприятия:

1) запретить использование автотранспорта в личных целях и в экономически нецелесообразных ситуациях;

2) контролировать соблюдение норм расхода топлива, установленных на предприятии;

3) контролировать пробег автомобиля, рабочее время и места заезда;

4) по мере возможности оснастить автомашины бортовой навигационной спутниковой системой (повышение дисциплины водителей, контроль передвижения);

5) оснастить машины высокоточными датчиками уровня топлива для контроля объема заправляемого, расходуемого и оставшегося горючего;

6) проводить постоянный мониторинг фактических данных пробега автомобиля с расходом топлива на 100 км.

В условиях постоянного роста цен на бензин, дизтопливо и другие горюче-смазочные материалы нормирование расхода ГСМ и контроль соблюдения этих норм приобретают особое значение. Есть несколько причин, по которым нормы расходы ГСМ могут быть завышены:

1. Установление норм расхода ГСМ на автомобили и спецтехнику по рекомендациям лиц, заинтересованных в завышении этих показателей (механиков, водителей или машинистов, которые рассчитывают на некомпетентность бухгалтеров и экономистов организации).

2. Установление норм, опираясь на максимальный или средний уровень расхода, который обычно далек от оптимального.

3. Установление норм по результатам контрольных замеров, проведенных на испытаниях с заведомо повышенной нагрузкой на двигатель механизмов или в режимах работы, которые приводят к увеличению расхода ГСМ. Такие замеры обычно проводятся без объективного контроля незаинтересованных технических специалистов.

Недопустимо и проведение контрольных замеров на неисправной технике.

Все перечисленные причины указывают на то, что зачастую нормы на предприятиях устанавливаются формально, а члены комиссии, в обязанности которой входит контроль над правильностью проведения контрольных замеров, по факту подписывают готовый документ с нормами расхода ГСМ, предложенными механиками.

Оптимальный выход из сложившейся ситуации – установление расходомеров или использование современной системы контроля расхода топлива. Однако приобрести такую систему контроля и расходомеры для всей техники могут далеко не все предприятия, так как это оборудование дорогостоящее.

При отсутствии специальной аппаратуры понять, насколько утвержденные на предприятии нормы расхода ГСМ соответствуют оптимальному уровню, поможет комиссия, специалисты которой проведут ревизию норм на предприятии. Для этого они проводят контрольные замеры расхода топлива по факту на рабочем месте и полученные результаты оформляют документально в виде соответствующих актов и приказов.

Для выведения оптимальной нормы расхода ГСМ с помощью контрольных замеров в комиссии необходимо участие технического специалиста, хорошо знающего специфику работы спецтехники и не заинтересованного в завышении норм расхода. Для получения более точных результатов специалист должен присутствовать при работе техники в течение всей рабочей смены. Скорее всего, далее потребуется провести еще одну или даже несколько опытных проверок полученных норм.

Экономия ГСМ является общей задачей всех подразделений предприятия, будь это нормирование, учет фактических расходов, участие в комиссиях по контрольным замерам или рациональное использование транспорта. В связи с тем, что списание ГСМ на большинстве предприятий производится по нормам и нормативы расхода ГСМ являются важной частью учетной политики предприятия, нормирование ГСМ становится одним из важнейших инструментов снижения данной части затрат. Поэтому проведение внутренних проверок утвержденных для списания топлива норм расхода и приведение их в соответствие с оптимальным расходом, а также разработка корректных норм на смазочные материалы позволят значительно снизить транспортные расходы предприятия.

СОКРАЩЕНИЕ ЗАТРАТ НА ХРАНЕНИЕ ЗАПАСОВ (СЫРЬЯ, МАТЕРИАЛОВ, КОМПЛЕКТУЮЩИХ И ГОТОВОЙ ПРОДУКЦИИ) НА СКЛАДЕ

Наличие запасов является одним из основных условий непрерывности процесса воспроизводства, так как они обслуживают данный процесс. Комплекс операций, составляющих содержание процесса хранения, включает в себя приемку продукции по количеству и качеству, погрузочно-разгрузочные работы, перемещение продукции внутри складов и укладку ее на места хранения, наблюдение за состоянием хранящейся продукции, проведение профилактических мероприятий, предупреждающих порчу продукции, обслуживание и обеспечение работы складского оборудования, комплектацию и подготовку продукции к реализации.

Во все времена главной проблемой в отношении запасов была их оптимизация, то есть поддержание оптимального уровня запасов для каждой номенклатурной позиции.

Следует обратить внимание, что хранение готовой продукции обычно является более дорогостоящим процессом, чем хранение сырья, материалов и комплектующих. Кроме того, длительное хранение готовой продукции выводит из оборота значительные средства.

Чтобы минимизировать суммарные затраты на хранение запасов, необходимо снизить до минимально возможного уровня постоянные затраты на каждое пополнение запасов, а это: плата за площадь, коммунальные услуги, заработная плата складского персонала, налоги и страховые взносы, издержки вследствие порчи продукции, ухудшения качества, уценки, списания, естественной убыли от усушки, утруски, морального старения, кражи и др.

Однако могут иметь место и издержки, связанные с дефицитом запасов: недополученные поступления от сбыта, дополнительные затраты, вызванные задержками в производстве продукции, штрафы, налагаемые за срыв сроков поставки продукции заказчикам.

Совершенствование и внедрение информационных технологий, автоматизация складского процесса позволит компании:

Ни одно производственное предприятие не может существовать без материально-производственных запасов. От их объема и уровня в значительной мере зависят результаты коммерческой деятельности предприятия. Поэтому разработка политики управления запасами должна предусматривать такие этапы:

ИЗБАВЛЕНИЕ ОТ НЕЛИКВИДОВ

Сегодня, когда многие компании испытывают нехватку оборотных средств, деньги, обездвиженные в запасах, – непозволительная роскошь. Еще хуже, если это неликвидные запасы. В понимании финансиста неликвидами являются все длительно не используемые запасы, как сырья, так и готовой продукции.

Существует масса способов превратить неликвидные запасы в живые деньги или хотя бы получить дополнительные выгоды для компании.

В идеале бороться с неликвидами следует еще на стадии их формирования, но если это уже произошло, действия следующие. Раз в месяц менеджмент компании проводит «мозговой штурм». Основная задача – найти варианты реализации неликвидов или их использования. Запасы разбивают на несколько групп, дифференцируя по степени полезности и возможности реализации. Далее создают прайс-лист неликвидов, определяют цену реализации по каждой имеющейся позиции. При этом детальное исследование предполагаемого рынка сбыта не проводится. В итоге в кратчайшие сроки и с минимальными трудозатратами создается прайс-лист, с которым уже можно работать. Отметим, что в запущенных случаях, когда число неликвидных позиций значительно, прибегают к общей уценке каждой группы.

После того как определились с ценами и группой запасов, остается перейти к конкретным способам избавления от них. Сразу оговоримся, что универсальных решений нет, а перечисленные ниже методы могут быть использованы лишь по отдельности.

«Голландский аукцион». На старте предлагается самая высокая цена, на которую теоретически рассчитывает продавец. Если никто из участников торгов не отреагировал на это предложение, цена снижается на один пункт и т.д. Схема вполне применима для реализации неликвидных запасов при условии их большого количества и наличия хотя бы нескольких покупателей.

Передача неликвидов сотрудникам в счет заработной платы. Естественно, этот способ нельзя применять насильно. На практике нередко бывает так, что сами рабочие или служащие находят какое-то применение неликвидам для семьи и дома, после чего предлагают их забрать «под зарплату».

Продажа в виде премии за покупку. Характерно для избавления от потенциальных неликвидов, например для товаров с истекающим сроком годности.

Включение неликвидного товара в набор или комплект. Например, «зависшие» на складе конфеты какого-то определенного сорта можно в незначительном количестве добавлять в подарочные наборы.

Вернуть поставщику со скидкой. Не исключено, что наши запасы довольно легко найдут применение у поставщика.

Накопить определенный объем неликвидов и продать их оптом. Иногда неликвидные запасы можно реализовать только относительно большой партией, что вызывает необходимость их накопления на складе. Характерным примером будет вторичное сырье.

ПРАВИЛЬНАЯ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО ТРУДА

Источником наиболее досадных потерь является неправильно организованный труд административно-управленческого персонала. Прямые потери оцениваются примерно в 10–25 % от текущего уровня. Косвенные потери, связанные с искажением информации, необходимостью ее контроля и перепроверки, принудительным согласованием разнонаправленных интересов, неверными управленческими решениями, гораздо выше. Фактически все вышеуказанные потери (необоснованные затраты и упущенная выгода) являются следствиями сбоев и пробуксовок управленческого механизма.

Причины потерь:

Изменение процессов управления, прежде всего «выпрямление» и упрощение коммуникаций и приведение в соответствие функций, прав и ответственности, улучшает структуру рабочего времени управленцев и позволяет найти резервы. Кроме того, ускоряются процессы принятия решений, значит, основные и вспомогательные процессы предприятия.

ПРИМИНЕНИЕ АУТСОРСИНГА

Аутсорсинг – передача организацией определенных бизнес-процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области. Условиями успешного применения аутсорсинга являются:

1. Анализ экономической целесообразности передачи непрофильных бизнес-процессов на сторону.

2. Тщательно проработанное соглашение с поставщиком, предусматривающее взаимную ответственность сторон.

На условиях аутсорсинга работают многие мировые предприятия, пользуясь услугами бухгалтеров, юристов, бизнес-тренеров по договорам временного возмездного оказания работ, что значительно сокращает издержки по заработной плате на содержание постоянного штата сотрудников. Принцип аутсорсинга: «оставляю себе только то, что могу делать лучше других, передаю внешнему исполнителю то, что он делает лучше других».

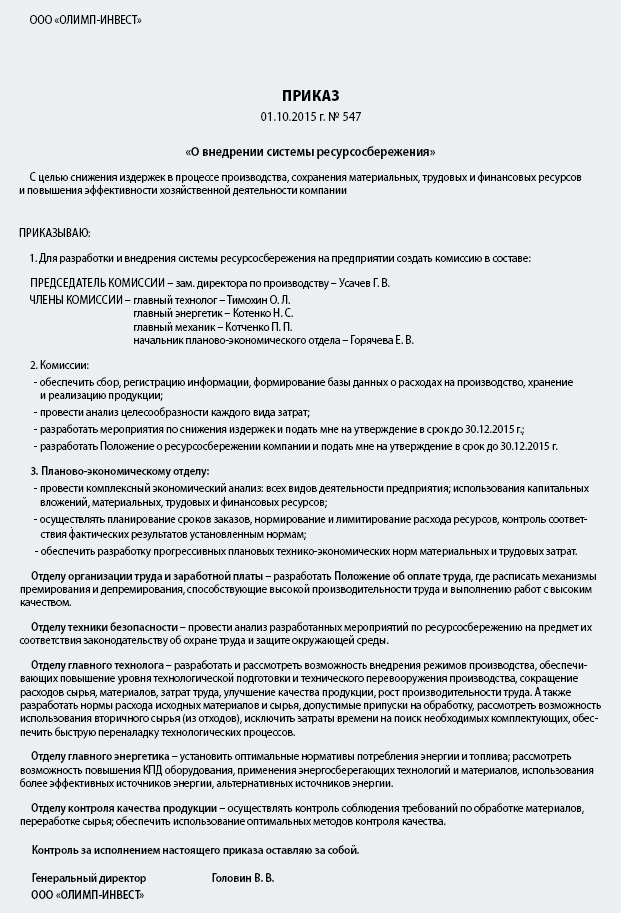

Следует отметить, что решать проблему неоправданных затрат обязаны не только руководители компании. Экономия затрат должна стать приоритетной задачей всех подразделений и основной обязанностью каждого работника предприятия. К сожалению, устная постановка задач обычно бывает неэффективна. Для действенности необходимо регламентировать все обязанности и ответственность исполнителей приказом руководителя компании, а также разработать Положение о ресурсосбережении предприятия. В данных документах должны быть отражены основные обязанности каждого подразделения и порядок взаимодействия с другими структурными единицами предприятия. Важно исключить дублирование обязанностей различных служб и отделов, то есть каждый должен выполнять свою работу. Образец приказа о внедрении системы ресурсосбережения приведен ниже.

Main