Приобрети журнал - получи консультацию экспертов

№3(14)(2013)

Міжнародні боргові відносини залишаються одним з основних чинників фінансової нестабільності, тому Україні необхідно підготувати завчасні відповіді на актуальні виклики міжнародного середовища, переконана кандидат економічних наук Ярослава Базилюк. Своїми міркуваннями щодо дослідження структурних параметрів, тенденцій та наслідків нагромадження суверенних боргів, які нині є актуальним завданням вчених-економістів, вона поділилася з читачами нашого журналу.

Триваюче нагромадження суверенних боргів, що досягає історичних максимумів у розвинених країнах, змушує міжнародну експертну спільноту систематично переосмислювати виклики і загрози фінансової безпеки. Попри обережний оптимізм, висловлюваний фахівцями стосовно посткризового глобального відновлення, існує переконання про довгостроковість проблеми розвантаження існуючих фінансових дисбалансів. Саме тому сучасна наукова дискусія у цій сфері переважно присвячується широкому колу питань, пов’язаних з особливостями нагромадження державних боргів та управління ними в умовах зниження темпів глобального економічного зростання.

На сьогодні ученими відзначається загальне підвищення ризиків, які генеруються міжнародним сектором суверенних фінансів, а накопичення небезпечного боргового потенціалу у суверенному секторі розглядається тригером переформатування міжнародної фінансової архітектури. Водночас наукові та прикладні дослідження боргового навантаження міжнародного суверенного сектора не дають однозначних відповідей щодо вирішення боргових проблем. У цьому контексті актуальність дослідження полягає в концептуальному визначенні безпечних параметрів нагромадження державних боргів для міжнародної та національних фінансових систем, а також напрямів міжнародного врегулювання таких процесів.

Забезпечення боргової безпеки суверенного сектора економіки залишається найбільш активною сферою професійних дискусій. Багатоаспектність наслідків перетікання боргових проблем державного сектора в інші сфери, складності отримання достовірної інформації щодо існуючих та потенційних ризиків накопичення суверенних боргів, ідентифікація безпечних критеріїв нагромадження боргу для кожної окремої країни та здатність держав вчасно виконувати боргові зобов’язання – ось лише неповний перелік проблем, затримка з вирішенням яких посилює глобальну фінансову нестабільність.

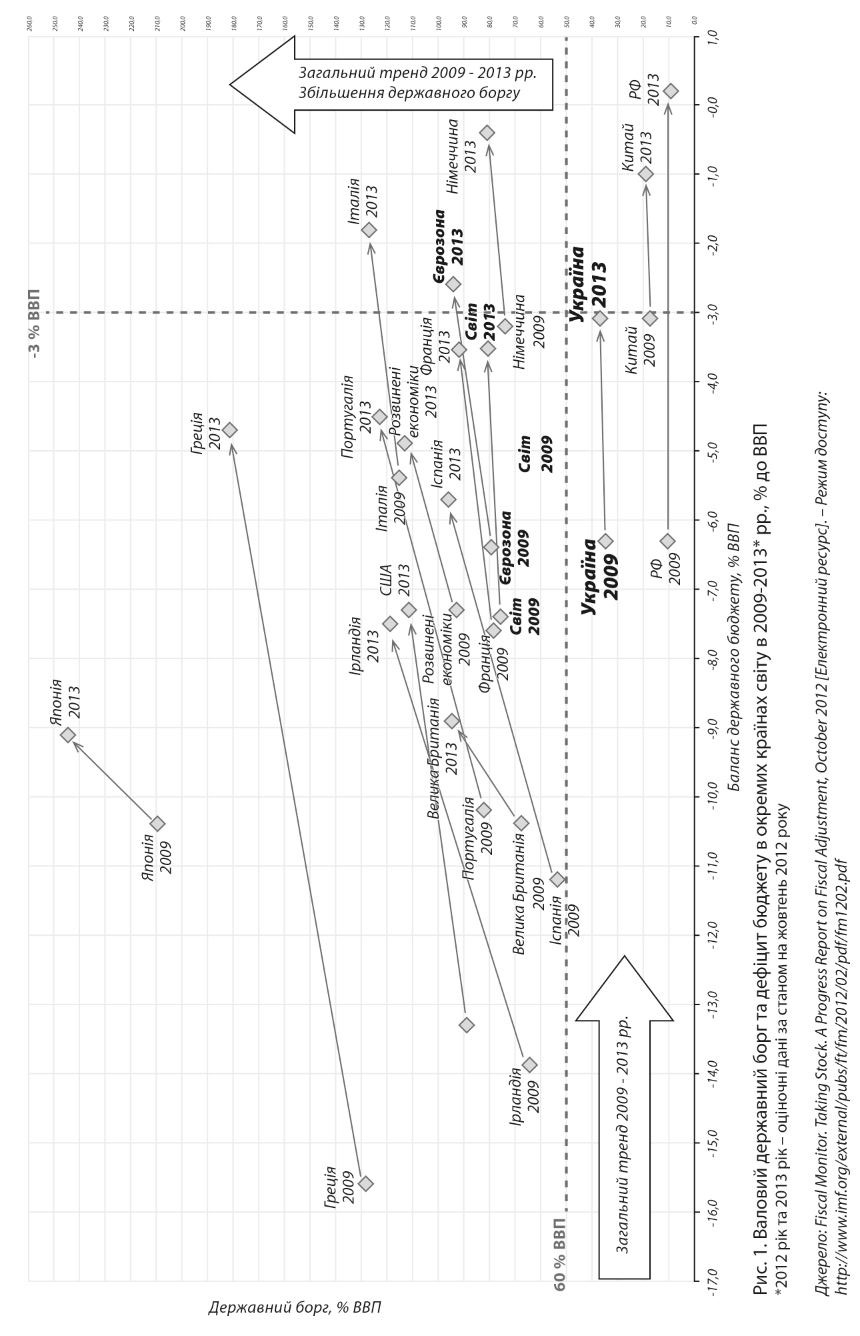

Загалом сучасний стан боргового навантаження суверенного сектора демонструє тенденції зростання, яке прискорилося у посткризовий період. Так, за розрахунками МВФ, у 2009 році суверенні борги відносно світового ВВП складали 76,2%, у 2012 році їх рівень прогнозовано досягне 81,3%, а на 2013 рік очікується підвищення до 81,5% (рис. 1). Найвищі темпи нагромадження боргу спостерігаються у розвинених країнах. Так, у 2013 році очікується, що співвідношення державного боргу до ВВП відносно аналогічного показника 2009 року зросте в Ірландії – на 54,4 п.п., Греції – на 52,8 п.п., Іспанії – на 43,0 п.п, Португалії – на 40,6 п.п., Японії – на 34,8 п.п., Великій Британії – на 25,3 п.п., США – на 22,0 п.п., Єврозоні – 14,9 п.п. Передбачається, що у середньому для розвинених економік швидкість нагромадження боргу до ВВП у 2013 році відносно 2009-го складе 18,4 п.п.

Варто відзначити, що підвищення боргового навантаження відбувається на фоні скорочення бюджетних дефіцитів. Так, сукупний бюджетний дефіцит усіх країн світу, який у 2009 році досягав 7,4% світового ВВП, у 2012 році очікується на рівні 4,2% до ВВП та 3,5% ВВП у 2013-му. Така тенденція відповідає проголошеному курсу на бюджетну консолідацію, яка була активно підтримана на національних рівнях.

Найшвидші темпи бюджетної консолідації спостерігалися у країнах, які збільшили державні борги. Зокрема, в 2013 році бюджетний дефіцит Греції складе 4,7% ВВП (у 2009 році цей показник становив 15,6% ВВП), Ірландії – 6,4% (13,9% ВВП у 2009 році), Португалії – 5,7% ВВП (10,2% ВВП у 2009 році), Іспанії – 5,7% ВВП (11,2% ВВП у 2009 році), США – 7,3% ВВП (13,3% ВВП у 2009 році), Єврозоні – 2,6% ВВП (6,4% ВВП у 2009 році).

Безумовним позитивним здобутком виглядає забезпечення державами фінансової дисципліни та оптимізації поточних витрат, досягнуте в результаті бюджетної консолідації. При цьому зростання боргового навантаження засвідчує відсутність позитивних зрушень у розв’язанні системних проблем – недостатності економічного зростання для покриття боргових потоків та відсутності механізмів, у тому числі фінансових, реального скорочення боргу (механізмами реструктуризації досягається лише відтермінування сплати боргу, та, як правило, загальні умови запозичення погіршуються).

У цьому контексті складно оцінити безпеку глобального руху у розвантаженні боргових проблем. Якщо в основу оцінювання безпеки боргового навантаження на суверенний сектор покласти Маастрихтські критерії, то перевищення граничних рівнів у 60% боргу від ВВП та дефіциту бюджету у 3% від ВВП досягла значна кількість держав. При цьому скорочення бюджетного дефіциту не підтримує економічне зростання, яке залишається проблемним у посткризовий період. Відтак співвідношення боргу до ВВП здатне істотно погіршитись у середньостроковій перспективі.

На недостатність можливостей економічного зростання для вирішення боргової проблеми суверенного сектора вказують прогнози середньострокової перспективи МВФ, ООН та Світового банку. Найбільшою загрозою у цьому контексті є висока вірогідність синхронізованого глобального спаду. Так, згідно з базовим прогнозом ООН, зростання світового валового продукту очікується на рівні 2,2% у 2012 році, 2,4% – у 2013-му і 3,2% у 2014 році. При цьому переважна більшість країн не зможе реалізувати свого потенціалу і не відновить втрачені під час кризи робочі місця.

Важливо відзначити синхронізацію темпів зниження економічної динаміки у країнах з різним рівнем доходів. При цьому ключовим чинником глобальної нестабільності є зниження темпів росту ВВП у розвинених країнах. Більшість із них, особливо європейських, втягуються у низхідний тренд економічної динаміки внаслідок зростаючого безробіття, триваючого скорочення кредитування корпоративного сектора і домашніх господарств, збереження нестабільності у банківській системі, а також підвищення суверенних ризиків.

За січневим прогнозом МВФ, у 2013 році темпи зростання світової економіки становитимуть 3,5%, а країн Єврозони – -0,2%. Експерти Міжнародного валютного фонду висловлюють обережний оптимізм стосовно очікувань економічного зростання, який ґрунтується на аналізі вжитих заходів, що дали змогу зняти гострі ризики кризи в Єврозоні та США. Водночас для Єврозони МВФ також прогнозує повільність економічного відновлення. Попри настання рецесії в Японії, МВФ очікує ефекту від заходів стимулювання. Для країн із ринком, що формується, прогнозується пожвавлення економічного зростання, утримання якого залежатиме від можливостей подолання слабкого зовнішнього попиту та внутрішніх обмежень. Загалом же Міжнародний валютний фонд прогнозує збереження значних ризиків погіршення ситуації, зумовлених можливими проблемами в Єврозоні та ризиками надмірної бюджетної консолідації в США (табл. 1).

Світовий банк прогнозує, що зростання глобального ВВП у 2013 році складе 2,4%, та сподівається на помірне економічне зростання впродовж 2013-2015 років (для 2014 року очікується зростання на рівні 3,1%, у 2015 році – 3,3%). Для країн, що розвиваються, у поточному році Світовий банк прогнозує темпи зростання у 5,5% (5,7 та 5,8% у 2014-му та 2015 році відповідно), країн з високим рівнем доходів – 1,3% (2,0 та 2,3% у 2014-му та 2015 році відповідно). Визнаючи економіки, що розвиваються, основними локомотивами глобального зростання, експерти СБ, втім, наголошують на сповільненні темпів їхньої економічної динаміки, яка ще не досягла докризових рівнів, а також потребах системного підвищення внутрішньої продуктивності.

Загалом Світовий банк, як і МВФ, вказує на те, що повільне економічне зростання є ключовою передумовою виникнення ризиків. У цьому зв’язку в прогнозі СБ відзначається значний потенціал негативного впливу Єврозони на дестабілізацію глобального розвитку та наголошується на потребі істотного поліпшення стану державних фінансів, активізації формування пан’європейського банківського союзу та фондів суверенного порятунку. У разі втрати політичної ініціативи у впровадженні цих заходів СБ прогнозує високу ймовірність обмеження доступу окремих країн Єврозони до міжнародних ринків капіталу, а також провокування глобального сповільнення, яке може понизити ВВП економік, що розвиваються, більш ніж на один відсоток.

Як наслідок, необхідне прискорення роботи щодо вивчення фінансових ризиків, удосконалення їх оцінювання та формування системи превентивних заходів. Таку роботу нині активізували міжнародні організації, національні, а також наднаціональні органи, які послідовно опрацьовують антикризові заходи і, що важливо, вживають заходів з упередження кризових явищ.

Зокрема, Міжнародний валютний фонд у посткризовий період значно посилив роботу у сфері фінансового нагляду, який здійснюється згідно з міжнародним мандатом, та орієнтований на забезпечення ефективного функціонування міжнародної валютно-фінансової системи та підтримки глобальної економічної та фінансової стабільності. В цьому контексті слід позитивно оцінити затверджену у вересні 2012 року Стратегію фінансового нагляду, імплементовану як основну рекомендацію Трирічного наглядового звіту 2011 року. У ній підсумовано інновації та прорахунки фінансового нагляду МВФ упродовж останнього десятиліття, а також визначено цільові пріоритети його подальшого зміцнення.

Важливо відзначити, що на відміну від попередньої концепції нагляду, ця Стратегія зосереджується на виявленні системних ризиків фінансової стабільності та макропруденційній політиці, а також передбачає посилення інструментів для політичного діалогу з національними урядами з метою зниження імовірності фінансових потрясінь на глобальному рівні. Окрім цього, у рамках Стратегії МВФ суттєво поглиблює практичну співпрацю зі Світовим банком, Групою двадцяти, Радою з фінансової стабільності, а також іншими регламентними органами.

Важливою та відносно новою ініціативою у сфері оцінювання міжнародних ризиків може слугувати інструмент раннього попередження (Early Warning Exercise, EWE), створений після звернення у 2008 році Групи двадцяти до МВФ та Ради з фінансової стабільності (Financial Stability Board). Його методологічна основа була представлена у 2010 році. Раннє попередження готується МВФ спільно з РФС двічі на рік і дає змогу ідентифікувати малоймовірні, проте найбільш чутливі ризики глобальної економіки; визначає план дій з пом’якшення ризиків та зменшення вразливості, а також надає методичні рекомендації щодо удосконалення наступного аналізу. Особливістю раннього попередження є конфіденційна основа його поширення, а також відмінність рекомендацій від рекомендацій базових звітів МВФ – Світового економічного огляду, Бюджетного монітора, Звіту з глобальної фінансової стабільності (World Economic Outlook, Fiscal Monitor, Global Financial Stability Report). На відміну від інших звітів, раннє попередження дає можливість ідентифікувати точки вразливості та тригери, здатні викликати системні кризи, а також визначити найбільш прийнятні політичні напрями зниження ризиків, зокрема й ті, що вимагають міжнародного співробітництва.

У форматі забезпечення колективних дій з укріплення фінансової стабільності та попередження негативних явищ у секторі державних фінансів не можна не відзначити міждержавну угоду ЄС – Пакт про фінансову стабільність, підписаний 25 з 27 держав-членів ЄС, який набрав чинності 1 січня 2013 року. Цільовим орієнтиром цієї угоди є упередження від сповзання у борги шляхом дотримання фінансової дисципліни державами-членами. Ключовими правилами у межах угоди є обмеження державного боргу 60% ВВП, утримання дефіциту бюджету не більше ніж 3% ВВП, а структурного дефіциту менше 1% ВВП та запровадження автоматичних механізмів корекції, які знаходяться у процесі розроблення. Важливим інструментом підтримання фінансової дисципліни є фінансові санкції обсягом від 0,1% ВВП країни за перевищення визначених нормативів.

Важливим інструментом дослідження дисбалансів в ЄС є запроваджена на виконання Пакту Процедура визначення макроекономічного дисбалансу (Macroeconomic Imbalance Procedure, MIP), що ґрунтується на основі так званого табло. Система раннього попередження заснована на табло, яке складається з десяти показників, що охоплюють основні джерела макроекономічних дисбалансів. Мета табло – поглибити дослідження та визначити потенційні дисбаланси. Механізм оповіщення MIP складається з індикатора на основі табло та презентується у річному звіті (Alert Mechanism Report, AMR). Склад показників може змінюватися залежно від ситуації. Крім цього, ЄК разом з ЄЦБ може запровадити поглиблений огляд.

Звичайно, наведені приклади не вичерпують глобальні та національні антикризові заходи, які здійснюються з метою оздоровлення суверенних фінансів. Відзначимо лише важливу тенденцію – концентрацію зусиль на превентивних заходах, передбачення та запобігання кризовим явищам.

Для України в сучасних умовах підвищення нестабільності зовнішнього середовища важливо забезпечити ефективну систему дослідження та попередження кризових явищ, особливо тих, які стосуються сектора державних фінансів. У цьому контексті слід позитивно оцінити ухвалені в 2010-2012 роках програмні документи (йдеться, насамперед, про Наказ Мінфіну «Про затвердження положення про управління ризиками, пов’язаними з державним боргом» №461 від 16.06.2010 р., Постанову КМУ «Про затвердження Порядку здійснення контролю за ризиками, пов’язаними з управлінням державним (місцевим) боргом» №815 від 01.09.2012 р., Наказ Мінфіну «Про затвердження Програми управління державним боргом на 2013 рік» №277 від 21.02.2013 р.). Водночас комплексність і системний характер сучасних загроз розвитку міжнародного фінансового середовища зумовлюють необхідність удосконалення наукового та прикладного апарату для обґрунтування рішень у сфері забезпечення безпеки сектора державних фінансів.

З цією метою важливою є підготовка заходів щодо діагностування та раннього попередження фінансових дисбалансів; дослідження найбільш вірогідних сфер та механізмів трансферу зовнішніх криз, зокрема боргової кризи в Єврозоні, у національну економічну та фінансову системи; формування неборгових джерел погашення державного боргу; запровадження компенсаційних механізмів фінансування економіки на випадок істотного погіршення кон’юнктури на зовнішніх ринках; оптимізації

джерел зовнішнього фінансування та розширення можливостей доступу до міжнародних ринків капіталу, в тому числі за рахунок розвитку сучасних фінансових механізмів.

Очевидно, що в глобальній фінансовій системі накопичений негативний потенціал ризиків, які генеруються незадовільним станом суверенних фінансів та повільним економічним зростанням. Це актуалізує потребу концептуального переосмислення системи забезпечення фінансової стабільності України, перспектив нагромадження суверенного боргу для економічного зростання, а також механізмів упередження трансферу фінансових кризових явищ до національної економіки.

Main