Приобрети журнал - получи консультацию экспертов

№12(59)(2016)

Бюджет принят, смета составлена, стоимость проекта утверждена… А что дальше? Преимущества планирования, бюджетирования в полной мере компания получает тогда, когда указанные документы контролируют финансовые специалисты, ведется работа с отклонениями, на основании анализа фактического исполнения бюджета принимаются управленческие решения. Рассмотрим основные требования к осуществлению контроля на практике. Особенно данный вопрос актуален в преддверии «закрытия» отчетного года, формирования бюджетов на 2017 год.

«Берем факт»

К сожалению, во многих компаниях работа планово-экономического отдела (далее — ПЭО) построена следующим образом: бухгалтерия провела в учете первичные документы, составлены и сверены регистры бухгалтерского учета, только после этого экономист «берет факт» и разносит суммы по статьям бюджета. В данном случае экономистам остается только фиксировать факт отклонений, и, например, доклад руководству о перерасходе не изменит ситуацию, ведь расходы уже осуществлены, но поможет принять взвешенные решения на будущее.

Аудитор должен убедиться, что в процессе контроля по принципу «берем факт» нет возможности факт искусственно «подгонять» под те или иные статьи бюджета. Например, по производственному цеху наблюдается перерасход материалов, но вместо того, чтобы этот перерасход показать, сумму относят на статью потери от брака или общепроизводственные расходы, где в данном периоде перерасхода нет или он незначительный.

Предварительный контроль

Конечно, работа с бухгалтерским «фактом» — это неотъемлемая часть бюджетного контроля, однако в компании должны функционировать механизмы предварительного бюджетного контроля.

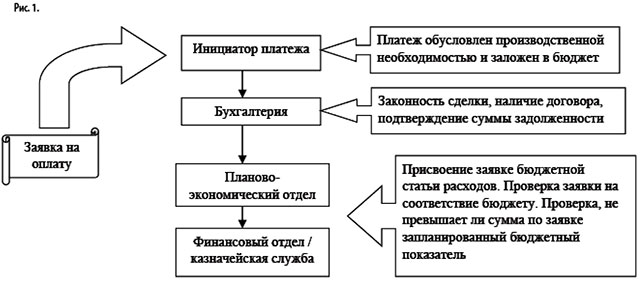

Один из них представлен на рис. 1.

Механизм предварительного бюджетного контроля функционирует следующим образом. Инициатор платежа, например начальник транспортного цеха, на основании производственной необходимости выписывает заявку на оплату. Она предполагает наличие уже заключенного договора, счета на предоплату или накладной на уже свершившуюся поставку. Заявку подписывает бухгалтер, проверив соответствие оплаты видам деятельности компании, наличие договора, сумму кредиторской задолженности. Далее, в зависимости от оргструктуры, заявка поступает в ПЭО или финансовый отдел к бюджетному контролеру. Функции этих отделов касательно бюджетирования могут выполняться и одной из служб. Аудитор должен убедиться, что бюджетный контролер выполняет следующие минимальные задачи:

Когда в компании два отдельных структурных подразделения — ПЭО и казначейство, аудитор должен удостовериться в отсутствии внутренних конфликтов между ними. Конфликты имеют место в условиях, когда отсутствует должность финансового директора как общего руководителя двух структур, каждый начальник авторитарен. В таких ситуациях сотрудники казначейства могут осуществлять оплаты без бюджетного согласования, ведь для проведения платежа достаточно одного счета на оплату. Для исключения несанкционированных оплат необходимо:

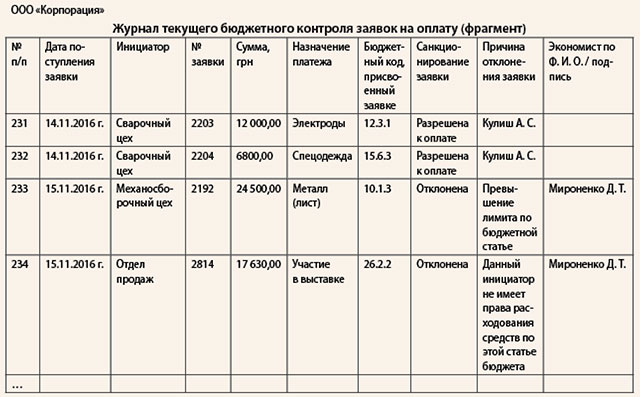

Для прозрачности и контролируемости процесса согласования заявок, пресечения злоупотреблений аудитор также может порекомендовать вести в компании журнал текущего бюджетного контроля заявок на оплату. Тогда, сверив предложенный журнал с банковской выпиской, будет легко выявить нарушителей, не роясь в стопке заявок и счетов, тем более в чужом отделе. Если экономист возьмет себе за правило делать такую сверку ежедневно и ежедневно штрафовать нарушителей, будьте уверены, очень скоро ни одна сумма с текущего счета не уйдет без предварительной состыковки с бюджетом.

Аудитор должен обратить внимание: если в компании преобладает последующая оплата поставщикам, то пока дело дойдет до заявки на оплату цеха, «понахватают» материалов, и хочешь не хочешь, а придется их оплачивать. Поэтому вышеописанный механизм должен действовать не в отношении заявок на оплату, а в отношении договоров. Плюс необходимо следить, чтобы не осуществлялись оплаты без договоров, по принципу: нет договора, нет проблем с бюджетным контролем.

Цель механизма предварительного бюджетного контроля:

Переброски между статьями

Когда бюджетирование в компании применяется уже достаточно давно, отдельные руководители «адаптируются» под него следующим образом: перебрасывают суммы запланированных расходов с одной статьи на другую или из одного месяца в другой. Аргумент в защиту прост: общая сумма расходов по подразделению не меняется. Например, приобрели вместо спецодежды инструмент.

Аудитор должен убедиться, что применительно к переброскам:

Аудитор должен обратить внимание, что если внешняя ситуация и внутренняя стратегия существенно не менялись, но при этом переброски — это обычная практика, то это признак некорректного бюджетирования (то есть манипулирования денежными средствами, а виновники — руководители подразделений и сотрудники ПЭО, которые им в этом потакают) и пренебрежения структурными подразделениями бюджетированием как инструментом контроля. Анализировать и контролировать такие бюджеты проблематично и малопоказательно.

Работа с отклонениями

Механизмы предварительного контроля не исключают проведения анализа отклонений. Оформляется работа с отклонениями отчетом об исполнении бюджета (сметы, плана, проекта) и пояснительной запиской к нему о существенности выявленных отклонений, их причинах и принятых мерах по стабилизации ситуации.

Периодичность составления отчета должна соответствовать конкретным обстоятельствам, для тактических планов (например, бюджет производства) — ежемесячно, для инвестиционных бюджетов — не реже раза в квартал.

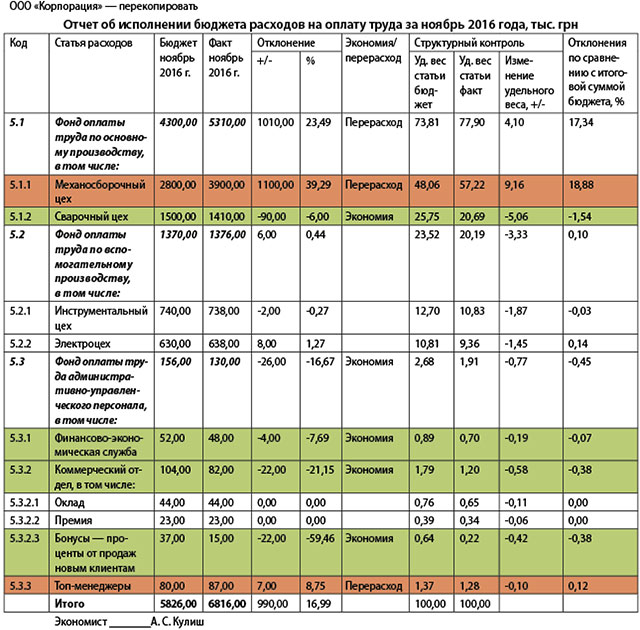

От содержания отчетов зависит восприятие информации и во многом — качество принимаемых управленческих решений. Чем выше уровень руководства, для которого предназначается отчет, тем степень детализации отчетности становится меньше. Информация для топ-менеджмента должна быть сжатой и обобщенной, отчеты представляют как свод отчетов менеджеров более низких ступеней. Рекомендуемая форма отчета об исполнении бюджета расходов с выделенными строками акцентирует внимание на существенных отклонениях (зеленый цвет — экономия, красный — перерасход). Руководители не останавливают свое внимание на тех статьях расхода, где отклонения несущественны.

Контрольные расчеты уже не изменят факта перерасхода бюджета или недовыполнения плана, но позволяют управленцам среагировать для исключения отклонений в будущем. Как правило, применяют сразу несколько методов контрольных расчетов:

Расчет абсолютных отклонений (экономии, перерасхода) — от фактического показателя математически вычитают плановый. Если получили значение в «+», имеете перерасход, «-» — экономию. Например, по электроцеху перерасход составил 8 тыс. грн. В работе с бюджетами принято устанавливать допустимые отклонения, которые не рассматривают, потому что считают несущественными. Например, бюджетным регламентом определено, что допустимыми считаются:

Могут быть приняты и равноправные лимиты как для перерасхода, так и для экономии, например в 10 тыс. грн. Однако аудитор должен порекомендовать все-таки на перерасход установить более узкие допустимые рамки.

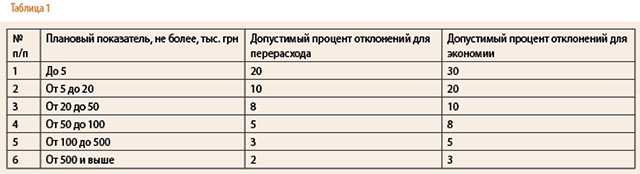

Расчет относительных отклонений — абсолютное отклонение делят на плановый показатель. Важно здесь также установить лимиты, например:

Однако 10 % на 5 млн грн и 500 грн — это цифры разного порядка, и безусловно считать 500 тыс. грн (5000 х 10 / 100 = 500 тыс. грн) несущественным перерасходом, не выяснить причины, не говоря о том, что принять меры, нельзя. Поэтому аудитор должен порекомендовать установить допустимые проценты отклонений в зависимости от планового показателя. Пример шкалы приведен в табл. 1.

Такой подход позволит не тратить время высокооплачиваемых специалистов на копеечные перерасходы, а сосредоточиться на направлениях, где компания теряет значительные суммы.

Например, фонд оплаты труда механосборочного цеха превышен на 1100,00 тыс. грн, допустимый процент отклонений — 2 %, фактически перерасход составил 39,29 %. Подробное описание причин отклонений необходимо запросить у ответственных за статьи бюджета руководителей подразделений, центров финансовой ответственности, инициаторов платежей.

По фонду оплаты инструментального цеха и электроцеха отклонения -0,27 и +1,27 % соответственно, значения не превышают лимиты по табл. 1, поэтому в доскональной проработке не нуждаются.

Расчет селективных отклонений — это сравнение величин отдельных временных интервалов. Метод используется для выявления и контроля причин изменения бюджетных показателей, характеризующихся сезонным фактором. Предполагает сравнение контролируемых показателей текущего отчетного периода с аналогичным периодом прошлого года или иного базового для компании периода (до инноваций, кризиса, введения бюджетирования). Аудитор должен обратить внимание, что здесь для правильных выводов необходимо корректно выбрать базовый период.

Например, статья расхода бонусов коммерческого отдела — экономия 22 тыс. грн / 59,46 %. Да, по данной статье экономия, но если коммерческий отдел недополучил бонусы, значит, не выполнен план продаж. Экономист может сравнить, сколько бонусов отдел получил в ноябре прошлого года. Если и там были низкие значения, это говорит о том, что ноябрь — это несезон, продажи невысокие.

Расчет кумулятивных отклонений — отклонения рассчитывают как разницу между кумулятивными показателями. Кумулятивный показатель — это сумма, рассчитанная нарастающим итогом. Кумулятивное отклонение позволяет оценить степень выполнения бюджета за такие периоды, как квартал, полугодие, и разницу к концу бюджетного периода — года. Случайные колебания бюджетных показателей, имеющие место в отдельных периодах, могут привести к значительным отклонениям на коротком отрезке времени, а в целом за бюджетный год быть незначительными. Показатели нарастающим итогом позволяют компенсировать такие случайные отклонения и более точно выявить тренд. Рассчитывают абсолютные и относительные селективные отклонения.

Работа с отклонениями, значение которых существенно по сравнению с итоговой суммой бюджета.

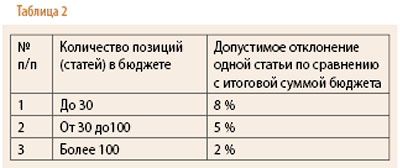

Аудитор должен убедиться, что в компании утверждены такие отклонения. Пример в табл. 2.

Например, по ООО «Корпорация» бюджет расходов на оплату труда в ноябре 2016 года составляет 5826 тыс. грн. По механосборочному цеху перерасход в 1100 тыс. грн — это 18,88 % от всего бюджета (1100 : 5826 х 100 = 18,88 %). 18,88 % выходит за рамки установленных 8 %, следовательно, требует разбирательств.

Экспертная оценка отклонений. Допустимые пределы отклонений определяются на основе экспертного мнения. Метод востребован в случаях, когда отсутствуют данные за предшествующие периоды, которые можно было бы использовать для анализа, иные идентичные показатели. Если в практике компаний часто применяется экспертная оценка отклонений, то аудитору необходимо убедиться в объективности и профессионализме лиц, выступающих экспертами.

Отклонения будут иметь место в каждом бюджете или плане, это нормально. Важно только правильно обработать результаты расчетов. У аудитора, наоборот, должны вызывать подозрение такие бюджеты (планы, сметы), которые не содержат отклонений. Это часто свидетельствует о том, что документ составлялся «задним числом», для отчетности, план подгонялся под факт.

Убрать негатив

В ходе аудита той или иной компании, отдельных бюджетов аудитор должен выявить и пресечь два главных негативных аспекта контроля, которые чреваты для компании потерями ресурсов:

пределы допустимых отклонений слишком широкие. В этом заинтересованы руководители подразделений. Это позволяет им снять с себя ответственность за невыполнение поставленных задач, проектов, расходовать денежные средства в соответствии с собственными предпочтениями;

пределы отклонений слишком узкие. В этой ситуации большинство бюджетных статей имеют «зашкаливающие отклонения», экономисты заняты требованием с цехов и отделов объяснительных, нет ни одного неоштрафованного начальника подразделения, в коллективах постоянные конфликты, труд опытных экономистов, производственников, коммерсантов тратится впустую, обработка отклонений обходится дороже самих отклонений, а на самом деле отклонения несущественны и не требуют вмешательства.

Инструкция по «попаданию»

Аудитор должен удостовериться, что отчеты об исполнении бюджета и выявленные отклонения не просто подшиваются в папку как доказательства проведенной работы, а попадают к нужному руководителю. «Попадание» на нужный стол на практике может быть достаточно сложной задачей. Поможет специальная инструкция, адаптированная под оргструктруру и специфику каждой компании. Ее основные разделы:

Обратить внимание

Сотрудники часто подстраиваются под регламенты, фактически их не выполняют, но формально не нарушают. В ходе проверки аудитор должен убедиться, что нет такой ситуации, когда сотрудники объединяются против бюджетного управления (выбирают одну модель поведения) и занимаются поиском и нахождением оправданий за то, что не выполняют задачи, вместо того, чтобы максимально приложить усилия для их решения. Рекомендации для таких ситуаций: ставить реальные задачи, хорошая коммуникация, консультации между сотрудниками бюджетного комитета и руководителями подразделений, центров финансовой ответственности, на которых возложена функция выполнять тот или иной бюджет.

Могут быть упущены отдельные важные проекты по причине того, что они не были предусмотрены и поэтому средства на них не были заложены в бюджет. Система должна быть достаточно гибкой. Даже если бюджет уже принят, в середине бюджетного периода регламентом должна быть предусмотрена возможность инициирования и финансирования нового проекта, нового направления затрат. Группа специалистов согласует проект, ставит свои разрешающие визы, и после этого экономисты по бюджетированию обязаны переделать бюджет, запланировать средства на новый проект.

Часто план или бюджет рассматриваются «низами» как инструмент урезания (зарплат, расходов на канцтовары и т. п.), а не инструмент системного управления на всех уровнях организационной структуры. Следствием такого недопонимания могут стать сопротивление, конфликты, стремление «выбить» максимальный бюджет. Рекомендации: проводить тщательно спланированную кампанию, направленную на достижение понимания и обучение бюджетированию, планированию.

Main