Приобрети журнал - получи консультацию экспертов

№2(2012)

Ніколи не думав, що заробітна плата (ЗП) така велика й складна (враховуючи швидкоплинність змін українського законодавства) тема. Адже для того, щоб правильно розрахувати ту чи іншу суму, треба перелопатити купу інструкцій та прочитати багато статей на цю тему. Проте, знаючи основні принципи, у майбутньому легше сприйматимуться різні нововведення.

Одна зі складових ЗП – допомога з тимчасової непрацездатності, яка нараховується на підставі листка непрацездатності (ЛН). Розглянемо випадки, коли надається ЛН, порядок оформлення, а також розрахунок допомоги з тимчасової непрацездатності, виплачуваної на підставі ЛН.

Коли надається ЛН

Допомога з тимчасової непрацездатності відповідно до ст. 35 Закону України «Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, обумовленими похованням» від 18.01.2001 р. №2240-III (далі — Закон №2240) надається застрахованій особі у формі матеріального забезпечення, що повністю або частково компенсує втрату ЗП (доходу) у випадку настання в неї одного з таких страхових випадків:

тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві;

необхідності догляду за хворою дитиною;

необхідності догляду за хворим членом родини;

догляду за дитиною віком до трьох років або дитиною-інвалідом віком до 16 років у разі хвороби матері або іншої особи, що доглядає за цією дитиною;

карантину, введеного органами санітарно-епідеміологічної служби;

тимчасового переведення застрахованої особи відповідно до медичного висновку на більш легку, нижче оплачувану роботу;

протезування з розміщенням у стаціонарі протезно-ортопедичного підприємства;

санаторно-курортного лікування.

Підставою для призначення допомоги з тимчасової непрацездатності, по вагітності та пологах відповідно до ст. 51 Закону №2240 є виданий у встановленому порядку ЛН, а у випадку роботи за сумісництвом — копія ЛН, завірена підписом керівника і печаткою за основним місцем роботи.

Порядок видачі

та оформлення ЛН

При прийнятті підприємством, організації до обліку ЛН потрібно користуватися «Інструкцією про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян», яка затверджена наказом Міністерства охорони здоров'я України №455 від 13.11.2001 р. (далі – Інструкція №455).

Варто звернути увагу, що ЛН не може видаватися:

лікарями станцій (відділень) швидкої медичної допомоги, станцій переливання крові, закладів судово-медичної експертизи, грязелікувальних, косметологічних і фізіотерапевтичних лікарень і курортних поліклінік, будинків відпочинку, туристичних баз, зубопротезних поліклінік (відділень), санітарно-профілактичних закладів;

• лікарями лікувально-профі-

лактичних закладів усіх форм власності при косметологічних втручаннях без медичних

показань.

ЛН видається і закривається в одному лікувально-профілактичному закладі, а за наявності показань може бути продовжений в іншому. Особам, у яких тимчасова непрацездатність наступила поза постійним місцем проживання і роботи (під час відрядження, санаторно-курортного лікування, відпустки тощо), ЛН видається за місцем їхнього тимчасового перебування з дозволу головного лікаря лікувально-профілактичного закладу на кількість днів непрацездатності.

Для догляду за хворим членом родини ЛН видається лікарем одному з працюючих членів родини або іншій працюючій особі, що фактично доглядає. Для догляду за дорослим членом родини та хворою дитиною старше 14 років при лікуванні в поліклінічних амбулаторних умовах ЛН видається на строк до трьох днів. У вигляді виключення, залежно від важкості захворювання та побутових умов, цей строк може бути продовжений за рішенням лікарсько-консультаційної комісії, а у випадку її відсутності – головного лікаря, але не більше семи календарних днів.

Для догляду за хворою дитиною віком до 14 років ЛН видається на період, протягом якого дитина потребує догляду, але не більше 14 календарних днів, а для догляду за дитиною, постраждалою в результаті аварії на ЧАЕС, на весь період її хвороби, включаючи санаторно-курортне лікування.

Якщо в родині хворіють двоє або більше дітей одночасно, то для догляду за ними видається один ЛН.

Працюючій особі, що здійснює догляд за дитиною віком до трьох років, дитиною-інвалідом віком до 16 років, у випадку хвороби матері (опікуна або іншого члена родини, що перебуває у відпустці з догляду за дитиною віком до трьох років, виховує дитину-інваліда віком до 16 років), ЛН видається на весь період, протягом якого вона за висновком лікаря не може здійснювати догляд за дитиною.

У випадку стаціонарного

лікування дітей віком до шести років, важкохворих дітей більш старшого віку (6-14 років) або дітей віком до 14 років, інфікованих вірусом імунодефіциту людини (ВІЛ) і потерпілих від наслідків аварії на ЧАЕС, одному з працюючих членів родини або іншій працюючій особі, що здійснює догляд за дитиною, видається ЛН на період, необхідний для перебування в стаціонарі або для догляду за дитиною.

ЛН у зв’язку з вагітністю та пологами видається за місцем спостереження за вагітною з 30 тижнів вагітності одразу на 126 календарних днів (70 календарних днів до передбачуваного дня пологів і 56 — після).

Порядок

заповнення ЛН

Щоб перевірити правильність заповнення ЛН (лицьова сторона) лікарем та лікувальним закладом, вірність заповнення організацією зворотного боку ЛН, треба керуватися «Інструкцією про порядок заповнення листка непрацездатності», затвердженою спільним наказом Міністерства охорони здоров’я України, Міністерства праці України, Фонду соціального страхування з тимчасової втрати працездатності та Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України від 03.11.2004 р. №532/274/136-ос/1406. Також цим наказом затверджений

зразок ЛН.

Розглянемо більш детально, як заповнюється ЛН:

лицьова сторона бланка ЛН заповнюється лікарем та медичним закладом;

зворотна сторона — за місцем роботи застрахованої особи.

Насамперед заповнюється корінець листка непрацездатності:

підкреслюється слово «первинний» або «продовження», у разі продовження ЛН зазначається номер попереднього листка непрацездатності;

вказуються: прізвище, ім’я та по батькові (повністю) непрацездатного;

місце його роботи (назва підприємства, установи, організації);

дата видачі ЛН (цифрами вказується число, після чого літерами – назва місяця, цифрами зазначається рік);

прізвище лікаря, який видав ЛН;

номер медичної карти амбулаторного чи стаціонарного

хворого;

підпис одержувача у графі «Підпис одержувача».

Паспортна частина ЛН (прізвище непрацездатного, ім’я та по батькові, вік) заповнюється за даними документів, місце роботи – зі слів непрацездатного. Після заповнення корінець залишається в закладі охорони здоров’я.

Далі заповнюється частина лицьової сторони ЛН, що видається непрацездатному:

підкреслюється слово «первинний» або «продовження» із зазначенням номера та серії попереднього ЛН у разі його продовження;

назва і місцезнаходження закладу охорони здоров’я (повністю), що підтверджуються штампом та печаткою закладу охорони здоров’я «Для листків непрацездатності»;

дата видачі ЛН (цифрами вказується число, після чого літерами – назва місяця, цифрами пишеться рік);

прізвище, ім’я, по батькові непрацездатного (повністю);

число повних років (цифрами);

стать підкреслюється;

місце роботи: назва і місцезнаходження підприємства, установи, організації (повністю).

У графі «Діагноз первинний» лікар указує первинний діагноз у перший день видачі листка непрацездатності. У колонці «Діагноз заключний» медпрацівник зазначає остаточний діагноз, а в графі «шифр

МКХ-10» – шифр діагнозу відповідно до Міжнародної статистичної класифікації хвороб та споріднених проблем охорони здоров’я десятого перегляду, прийнятої 43-ю Всесвітньою асамблеєю охорони здоров’я

1 січня 1993 року (далі – МКХ-10).

Діагноз первинний, діагноз заключний та шифр МКХ-10 зазначаються виключно за письмовою згодою хворого. В іншому випадку первинний та заключний діагнози та шифр МКХ-10 не вказуються.

Якщо за письмовим погодженням із завідувачем відділення з деонтологічних міркувань лікар у ЛН змінює формулювання діагнозу та шифру МКХ-10 фактичного захворювання, то він зобов’язаний зробити в медичній картці стаціонарного чи амбулаторного хворого запис, який обґрунтовує зміну діагнозу та шифру МКХ-101. У графі «Причина непрацездатності» слід обов’язково підкреслити відповідну причину звільнення від роботи. Пункти 2, 4 виправленню не підлягають.

У графі «Режим» обов’язково вказати режим, який призначається хворому: стаціонарний, амбулаторний, постільний, домашній, санаторний, вільний тощо. У колонці «Відмітки про порушення режиму» зазначається дата порушення режиму, що засвідчується підписом лікаря. Види порушень режиму вказуються у графі «Примітка» з обов’язковим записом у медичній карті амбулаторного чи стаціонарного хворого. У колонці «Перебував у стаціонарі» зазначаються дати госпіталізації та виписки зі стаціонарного відділення. У графі «Перевести тимчасово на іншу роботу» вказуються дати тимчасового переведення хворого на іншу роботу, що засвідчується підписом голови лікарсько-консультативної комісії та круглою печаткою закладу охорони здоров’я.

Особам, у яких тимчасова непрацездатність настала поза постійним місцем проживання і роботи, листок непрацездатності видається за підписом головного лікаря, що засвідчується круглою печаткою закладу охорони здоров’я. Запис здійснюється у графі «Видачу листка непрацездатності дозволяю» із обов’язковим записом у медичних картах амбулаторного чи стаціонарного хворого. У колонці «Направлений до МСЕК» (МСЕК – медико-соціальна експертна комісія) зазначаються дати направлення документів на МСЕК, що підтверджується підписом голови лікарсько-консультативної комісії. У графі «Оглянутий у МСЕК» записують дату огляду хворого. У колонці «Висновок МСЕК» робиться відповідний запис, що засвідчується підписом голови МСЕК та печаткою МСЕК:

«визнаний інвалідом певної групи та категорії»;

«інвалідом не визнаний, потребує долікування»;

«інвалідом не визнаний, працездатний».

У разі визнання хворого інвалідом дата встановлення інвалідності повинна збігатися з днем надходження (реєстрації) документів у МСЕК. У випадку визнання пацієнта працездатним у графі «Стати до роботи» зазначається дата, наступна за датою огляду в МСЕК. У графі «Звільнення від роботи» у першому стовпчику «З якого числа» дата видачі ЛН (число, місяць, рік) позначається арабськими цифрами; у другому – «До якого числа включно» дата продовження ЛН (число і місяць) позначається літерами; у четвертому стовпчику «Підпис та печатка лікаря» продовження або закриття ЛН підтверджується підписом та печаткою лікаря.

Якщо ЛН продовжується в амбулаторних умовах, запис терміну лікування здійснюється відповідно до п.2.2 Інструкції про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян, затвердженої наказом МОЗ України від 13 листопада 2001 року №455, зареєстрованої у Міністерстві юстиції України 4 грудня 2001 року за №1005/6196.

Продовження ЛН здійснюється з обов’язковим зазначенням посад та прізвищ лікаря, завідувача відділення або голови лікарсько-консультативної комісії, що засвідчується їх підписами. У стаціонарному відділенні запис усього терміну лікування може бути вказаний в одному рядку з обов’язковим зазначенням посад та прізвищ лікаря і завідувача відділення, що засвідчується їх підписами та печатками.

У графі «Стати до роботи» вказують словами число і місяць, коли приступити до роботи; посаду, прізвище лікаря, що засвідчується його підписом та печаткою закладу охорони здоров’я «Для листків непрацездатності». У разі продовження тимчасової непрацездатності підкреслюється «Продовжує хворіти» та зазначається номер нового листка непрацездатності.

У разі смерті у графі «Стати до роботи» зазначаються «помер» і дата смерті.

У правому нижньому полі ЛН у графі «Примітка» лікарем здійснюються такі записи:

при порушенні хворим призначеного режиму вказується вид порушення (наприклад, несвоєчасна явка на прийом до лікаря; алкогольне, наркотичне, токсичне сп’яніння під час лікування;

вихід на роботу без дозволу

лікаря;

самовільне залишення закладу охорони здоров’я;

виїзд на лікування в іншому закладі охорони здоров’я без відмітки про дозвіл виїзду;

відмова від направлення або несвоєчасна явка на МСЕК та ін.

У разі тимчасової непрацездатності у зв’язку із захворюванням або травмою, що сталися внаслідок алкогольного, наркотичного, токсичного сп’яніння або дій, пов’язаних із ним, робиться позначка про таке сп’яніння.

У випадку направлення на санаторно-курортне лікування зазначаються номер путівки, дати початку та закінчення путівки, назва санаторно-курортного закладу. Якщо пацієнт направляється на доліковування в реабілітаційне відділення санаторно-курортного закладу, вказуються номер реабілітаційної путівки, дати початку та закінчення путівки, назва санаторно-курортного закладу. Помилки, які виникають у тексті, виправляються і підтверджуються записом «Виправленому вірити», підписом лікуючого лікаря та печаткою закладу охорони здоров’я «Для листків непрацездатності». Звертаємо вашу увагу, шановні читачі, що на бланку листка непрацездатності дозволяється не більше двох виправлень.

У разі тимчасової непрацездатності (Причина непрацездатності: «професійне та його наслідки-2» або «нещасний випадок на виробництві та його наслідки-4») слід указати дату встановлення професійного захворювання або нещасного випадку на виробництві. Якщо хворий із лікувально-профілактичної установи направляється до реабілітаційного відділення санаторно-курортного закладу на доліковування, у графі ЛН «Стати до роботи» здійснюється запис «доліковування в санаторно-курортному закладі» і вказується дата початку путівки.

У колонці «Видано новий листок непрацездатності (продовження) №» зазначається номер нового листка непрацездатності, який заповнюється в стаціонарі або в денному стаціонарі закладу охорони здоров’я на період доліковування. У графі «Причина непрацездатності» нового ЛН підкреслюється «захворювання загальне-1»; у графі «Режим» указується «санаторний», у графі «Звільнення від роботи» у першому стовпчику «З якого числа» вказується дата початку путівки.

У правому верхньому кутку ЛН ставиться печатка закладу охорони здоров’я «Для листків непрацездатності».

Подальше оформлення ЛН здійснюється в реабілітаційному відділенні санаторно-курортного закладу. У графі «Перебував у стаціонарі» зазначаються дати госпіталізації та виписки з реабілітаційного відділення; у колонці «Звільнення від роботи» у другому стовпчику «До якого числа включно» вказується дата виписки; у графі «Стати до роботи» літерами пишуть число і місяць, коли можна виходити на роботу, зазначаються посада, прізвище лікаря та завідувача реабілітаційного відділення, їх підписи, що засвідчуються круглою печаткою санаторно-курортного закладу. У разі продовження тимчасової непрацездатності підкреслюється «продовжує

хворіти».

При лікуванні хворих у реабілітаційних центрах та відділеннях закладів охорони здоров’я листок непрацездатності заповнюється відповідно до вимог поданої Інструкції при наявності ознак тимчасової непрацездатності.

У разі медичного нагляду за особами, які були в контакті з хворими на інфекційні захворювання та бактеріоносіями, у графі «Причина непрацездатності» підкреслюється «контакт із хворими на інфекційні захворювання та бактеріоносійство-6», у колонці «Режим» – «домашній». У випадку направлення хворого на протезування в умовах стаціонару протезно-ортопедичного підприємства у графі «Причина непрацездатності» вказується «ортопедичне протезування-9», у графі «Перебував у стаціонарі», крім дати, робиться відмітка «протезно-ортопедичного підприємства», у колонці «Звільнення від роботи» вказуються дати початку та закінчення протезування з урахуванням проїзду.

У випадках вагітності у графі «Діагноз первинний» позначається термін вагітності на час звернення, у колонці «Діагноз заключний» – орієнтовний термін пологів, у графі «Причина непрацездатності» – «вагітність та пологи»; у колонці «Режим» – «амбулаторний та стаціонарний». У графі «Звільнення від роботи» одним рядком записується сумарна тривалість відпустки з відзначення дати відкриття ЛН, у «Стати до роботи» – дата закінчення відпустки. Листок непрацездатності затверджується підписом лікуючого лікаря, завідувача жіночої консультації, для іногородніх жінок – додатково керівником закладу охорони здоров’я. Листок непрацездатності завіряється також печаткою медичної установи. Додаткові дні післяпологової відпустки при патологічних пологах і багатоплідній вагітності оформлюються окремим (додатковим) бланком листком непрацездатності.

Якщо при черговому відвідуванні хворим лікаря має місце порушення режиму у вигляді несвоєчасного прибуття (пізніше, ніж установлено лікарем), то:

у разі визнання хворого непрацездатним продовження листка непрацездатності здійснюється з дня його відвідування лікаря;

у разі визнання пацієнта працездатним у графі «Стати до роботи» пишуться літерами число і місяць та здійснюється запис «з’явився працездатним». Закриття ЛН зазначається датою, установленою лікарем для прибуття хворого.

У разі загублення листка непрацездатності дублікат оформлюється лікуючим лікарем при наявності довідки з місця роботи про те, що виплата за цим ЛН не здійснювалася. У верхньому правому кутку листка непрацездатності зазначається «дублікат», у графі «Звільнення від роботи» одним рядком записується весь період непрацездатності, що підтверджується підписом і печаткою лікуючого лікаря та голови лікарсько-консультативної комісії. У медичній карті амбулаторного чи стаціонарного хворого робиться відповідний запис із зазначенням номера дубліката листка непрацездатності. При прийнятті ЛН варто звернути увагу на період тимчасової непрацездатності, наявність позначок про порушення режиму, всіх необхідних підписів і печаток на лицьовій стороні листка.

Розповімо про заповнення зворотного боку ЛН.

Зворотна сторона ЛН поділена на чотири частини. Перша частина містить відомості про характер роботи (постійна або тимчасова), період відсутності співробітника, неробочі дні в періоді відсутності та дату виходу на роботу. Ці дані вносяться табельником або особою, уповноваженою вести табель. Друга частина заповнюється відділом кадрів і містить відомості про страховий стаж (період, протягом якого застрахована особа працювала та сплачувала або за неї сплачувалися страхові внески), необхідні для визначення розміру допомоги з тимчасової непрацездатності. Дані беруться з трудової книжки. Згідно зі ст. 37 Закону №2240 відсоток виплати становить:

60% середньої заробітної плати особам, що мають страховий стаж до п’яти років;

80% середньої заробітної плати особам, що мають страховий стаж від п’яти до восьми років;

100% середньої заробітної плати особам, що мають страховий стаж більше восьми років;

100% середньої заробітної плати (доходу) застрахованим особам, зарахованим до 1–4 категорій осіб, потерпілих внаслідок чорнобильської катастрофи; одному з батьків або особі, що їх заміняє та доглядає за хворою дитиною віком до 14 років, потерпілою від аварії на ЧАЕС; ветеранам війни і особам, на яких поширюється дія Закону України від 22.10.1993 р. №3551 «Про статус ветеранів війни, гарантії їх соціального захисту» зі змінами та доповненнями.

Заповнення третьої частини здійснюється комісією з соціального страхування або особою, уповноваженою вирішувати питання про призначення допомоги. У випадку ухвалення позитивного рішення про призначення допомоги вказується розмір допомоги у відсотках від середньої заробітної плати (доходу) застрахованої особи залежно від страхового стажу.

Четверта частина зворотної сторони ЛН заповнюється бухгалтерією підприємства. До таблиці «Довідка про заробітну плату» заносяться дані про нараховану заробітну плату в місяцях розрахункового періоду (як визначити розрахунковий період, поговоримо нижче), на підставі яких розраховується середня заробітна плата. У таблиці «Належить до виплати» вказується, за який період виплачується допомога, кількість робочих днів або годин, розмір допомоги у відсотках від середньої заробітної плати і сума.

Зазначені дані засвідчуються підписами керівника та головного бухгалтера підприємства.

Звертаємо вашу увагу, що Фонд соціального страхування з тимчасової втрати працездатності в листі від 20.03.2006 р. №01-16-557 щодо заповнення ЛН роз’яснив наступне: «Для спрощення роботи бухгалтерії підприємства в частині оформлення листків непрацездатності для виплати допомоги по тимчасовій непрацездатності та допомоги по вагітності та пологам дозволяється не заповнювати розділ листка непрацездатності «Довідка про заробітну плату», якщо розрахунок середньої заробітної плати проводиться автоматизовано. При цьому до листка непрацездатності обов’язково додається розрахунок, оформлений аналогічно листку непрацездатності, засвідчений підписом керівника і головного бухгалтера та печаткою».

Визначення

розрахункового

періоду

Порядок визначення розрахункового періоду регламентується Постановою Кабінету Міністрів України №1266 від 26.09.2001 р. «Про обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням» (далі Постанова №1266).

Згідно з пунктом 3 та 4 Постанови №1266, розрахунковим періодом, за який обчислюється середня ЗП (дохід) для розрахунку страхових виплат (крім страхування на випадок безробіття) та оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця, є період роботи за останнім основним місцем роботи (зайняття підприємницькою діяльністю) перед настанням страхового випадку, протягом якого застрахована особа працювала та сплачувала страхові внески або за неї сплачувалися страхові внески.

Розрахунковим періодом, за який обчислюється середня ЗП (дохід, грошове забезпечення) для застрахованих осіб (включаючи осіб, які працюють неповний робочий день (робочий тиждень) та добровільно застрахованих осіб), є останні шість календарних місяців (з першого до першого числа), що передують місяцю, в якому настав страховий випадок.

Якщо застрахована особа працювала та сплачувала страхові внески або за неї сплачувалися страхові внески менш ніж шість календарних місяців, середня ЗП (дохід, грошове забезпечення) обчислюється за фактично відпрацьовані календарні місяці

(з першого до першого числа), в яких сплачено страхові внески.

У разі коли застрахована особа працювала та сплачувала страхові внески або за неї сплачувалися страхові внески менше ніж календарний місяць, середня ЗП (дохід, грошове забезпечення) обчислюється за фактично відпрацьований час перед настанням страхового випадку, крім розрахунку допомоги по вагітності та пологах за страхуванням у зв’язку з тимчасовою втратою працездатності та витратами на поховання.

У разі коли застрахована особа працювала та сплачувала страхові внески або за неї сплачувалися страхові внески менше ніж календарний місяць, середня ЗП (дохід) для розрахунку допомоги по вагітності та пологах за страхуванням у зв’язку з тимчасовою втратою працездатності та витратами на поховання, на вимогу Постанови №1266 від 26.09.2001 р., середньоденна (середньогодинна) ЗП обчислюється з нарахованої ЗП, з якої сплачуються страхові внески, але не вище за розмір середньої ЗП за всіма видами економічної діяльності в місяці, що передує місяцю, в якому настав страховий випадок, відповідно в АР Крим, областях, мм. Києві та Севастополі

(за даними Держкомстату) та не нижче за розмір мінімальної ЗП, встановлений законом у місяці настання страхового випадку.

Розрахунок

середньої ЗП

Згідно з п. 7. Постанови №1266, середня ЗП (грошове забезпечення) застрахованої особи обчислюється, виходячи з нарахованої ЗП за видами виплат, що включають основну та додаткову ЗП, інші заохочувальні та компенсаційні виплати (у тому числі в натуральній формі), які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України «Про оплату праці» №108/95-ВР (грошового забезпечення, розмір якого визначається згідно з нормативно-правовими актами, що регулюють порядок та умови його виплати), та підлягають обкладанню податком із доходів фізичних осіб, не враховуючи передбачені законодавством пільги щодо сплати зазначеного податку чи суми, на які цей дохід зменшується, з яких сплачувалися страхові внески до фондів загальнообов’язкового державного соціального страхування.

До фонду основної ЗП включаються:

винагороди за виконану роботу відповідно до встановлених норм праці за тарифними ставками (окладами), відрядними розцінками робітників та посадовими окладами керівників, фахівців, технічних службовців, включаючи в повному обсязі внутрішнє сумісництво;

суми відсоткових або комісійних нарахувань залежно від обсягу доходів (виручки), отриманих від реалізації продукції (робіт, послуг), у разі, якщо вони є основною заробітною платою;

гонорар штатним працівникам редакцій газет, журналів, інших засобів масової інформації, видавництв, установ мистецтва й (або) оплата їх праці, що нараховується за ставками (розцінками) авторської (постановочної) винагороди, нарахованої на даному підприємстві;

оплата при переведенні працівника на нижче оплачувану роботу у випадках і розмірах, передбачених чинним законодавством, а також при невиконанні норм виробітку та виготовленні продукції, що виявилася браком, не з вини працівника;

оплата роботи висококваліфікованих працівників, залучених для підготовки, перепідготовки та підвищення кваліфікації працівників;

оплата праці за час перебування у відрядженні (не включає відшкодування витрат у зв’язку з відрядженням: добових, вартості проїзду, витрат на наймання житлового приміщення);

вартість продукції, виданої працівникам при натуральній формі оплати праці.

До фонду додаткової ЗП включаються:

• надбавки та доплати до тарифних ставок (окладів, посадових окладів) у розмірах, передбачених чинним законодавством, за:

– суміщення професій (посад)

– розширення зони обслуговування або збільшення обсягу робіт

– виконання обов’язків тимчасово відсутнього працівника

– роботу у важких і шкідливих та особливо важких і особливо шкідливих умовах праці

– інтенсивність праці

– роботу в нічний час

– керівництво бригадою

– високу професійну майстерність

– класність водіям (машиністам) транспортних засобів

– високі досягнення в праці, у тому числі державним службовцям

– виконання особливо важливої роботи на певний термін

– знання та використання в роботі іноземної мови

– допуск до державної таємниці

– дипломатичні ранги, персональні звання службових осіб, ранги державних службовців, кваліфікаційні класи суддів

– науковий ступінь

– нормативний час пересування у шахті (руднику) від ствола до місця роботи і назад працівникам, постійно зайнятим на підземних роботах

– роботу на територіях радіоактивного забруднення

– інші надбавки та доплати, передбачені чинним законодавством, включаючи доплату до розміру мінімальної заробітної плати

• премії та винагороди, у тому числі за вислугу років, що мають систематичний характер, незалежно від джерел фінансування;

• відсоткові або комісійні винагороди, виплачені додатково до тарифної ставки (окладу, посадового окладу);

• оплата роботи в надурочний час і святкові та неробочі дні, у розмірах та за розцінками, установленими чинним законодавством;

• суми виплат, пов’язаних з індексацією заробітної плати працівників;

• оплата простоїв не з вини працівника.

Розрахунок

«лікарняних»

Згідно з пп. 13-14 Постанови №1266 у випадках, не пов’язаних із застосуванням підсумованого обліку робочого часу або обліку робочого часу в годинах та встановленням неповного робочого дня в місяцях розрахункового періоду, за який обчислюється середня ЗП, або в періоді, за який виплачується допомога, для розрахунку страхових виплат та оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця застосовується середньоденна ЗП (дохід) за відпрацьований час або за один календарний день.

Середньоденна ЗП (дохід, грошове забезпечення) обчислюється шляхом ділення нарахованої за розрахунковий період ЗП (оподатковуваного доходу, грошового забезпечення), з якої сплачувалися страхові внески, на кількість відпрацьованих робочих днів у розрахунковому періоді.

Розглянемо розрахунок ЛН

на прикладах.

Приклад 1.

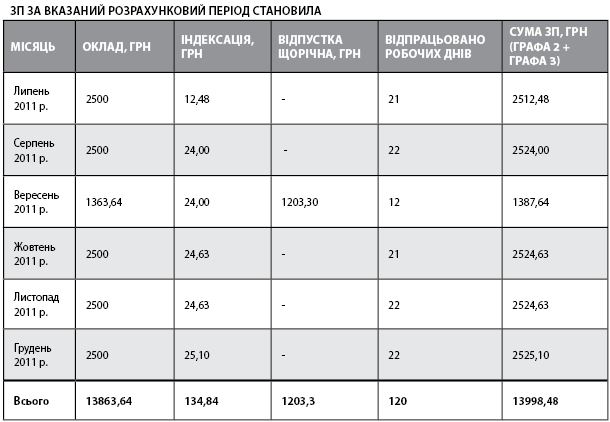

Працівниця була прийнята на роботу 5 березня 2011 року, страховий стаж -9 років. До бухгалтерії підприємства надійшов ЛН з періодом хвороби працівниці з 13 по 24 січня 2012 року включно. Отже, для розрахунку оплати ЛН визначаємо розрахунковий період для визначення середньої ЗП. Це останні шість календарних місяців (з першого до першого числа), що передують місяцю, в якому настав страховий випадок. В нашій ситуації розрахунковий період буде з липня по грудень 2011 року включно.

Отже, середня ЗП за один робочий день для оплати ЛН становить 116,65 грн (13998,48грн/120 днів).

А сума оплати ЛН складатиме 933,20 грн (за рахунок підприємства – 3 робочих дні2 х 116,65 грн = 349,95 грн, і за рахунок Фонду соціального страхування – 583,25 грн (5 робочих днів х 116,65 грн = 583,25 грн). Із цієї суми мають бути утримані ЄСВ та ПДФО і на цю суму нараховано ЄСВ.

Приклад 2.

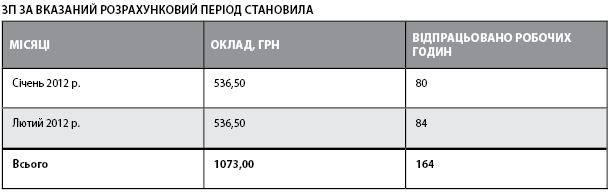

Розглянемо приклад оплати ЛН, коли співробітник відпрацював менше шести календарних місяців.

Працівник був прийнятий на роботу 5 грудня 2011 року з неповним робочим днем (4 години), страховий стаж до 5 років. До бухгалтерії підприємства надійшов ЛН з періодом хвороби працівника з 13 по 23 березня 2012 року включно. Розрахунковий період для розрахунку середньої ЗП становитиме січень – лютий 2012 року включно.

Середня ЗП за одну робочу годину для оплати ЛН складає 6,54 грн (1073,00 грн/164 години). Сума допомоги – 116,88 грн, при цьому за рахунок підприємства – 38,40 грн (16 робочих годин2 х 6,54 грн х 60% = 38,40 грн), і 78,48 грн за рахунок Фонду соціального страхування (20 робочих годин х 6,54 грн х 60% = 78,48 грн). Із цієї суми мають бути утримані ЄСВ та ПДФО і на цю суму нараховано ЄСВ.

Приклад 3.

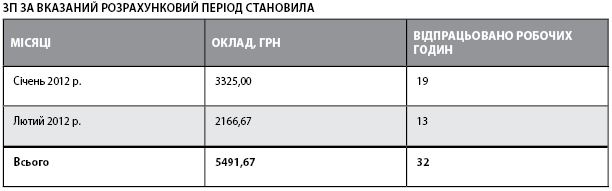

Розглянемо приклад оплати ЛН, коли працівник відпрацював менше календарного місяця.

Працівник був прийнятий на роботу 4 січня 2012 року з окладом 3500,00 грн. Страховий стаж становить

6,5 років. До бухгалтерії підприємства надійшов ЛН з періодом хвороби працівника з 13 по 23 лютого 2012 року включно. Розрахунковий період для розрахунку середньої ЗП – фактично відпрацьована кількість днів січня-лютого 2012 року до настання страхового випадку.

Звідси середня ЗП за один робочий день для оплати ЛН становить 171,61 грн (5491,67 грн/32 дні = 171,61 грн), а сума допомоги – 1235,59 грн, при цьому 686,44 грн – за рахунок підприємства (5 робочих днів2 х 171,61грн х 80% = 686,44 грн), і 549,15 грн – за рахунок Фонду соціального страхування (4 робочі дні х 171,61грн х 80% = 549,15 грн).

Приклад 4.

Розглянемо приклад оплати листка непрацездатності, коли людина відпрацювала менше одного календарного місяця.

Працівник був прийнятий на роботу 4 січня 2012 року з окладом 3500,00 грн. Страховий стаж 3 роки. До бухгалтерії підприємства надійшов ЛН з періодом хвороби робітника з 10 по 16 січня 2012 року включно. Розрахунковий період для обчислення середньої ЗП буде фактично відпрацьована кількість днів січня 2012 року до настання страхового випадку.

ЗП за вказаний розрахунковий період дорівнювала 525,00 грн (відпрацьовано робочих днів – 3). Середня ЗП за один робочий день для оплати ЛН склала 175,00 грн (525,00 грн/3 відпрацьованих робочих дні = 175,00 грн), а сума допомоги – 525,00 грн, при цьому за рахунок підприємства – 420,00 грн (4 робочі дні2 х 175,00 грн х 60% = 420,00 грн) та 105,00 грн – за рахунок Фонду соціального страхування (1 робочий день х 175,00 грн х 60% = 105,00 грн).

Приклад 5.

Розглянемо приклад оплати ЛН, коли у працівника ЗП в розрахунковому періоді перевищує максимальну величину, з якої утримуються внески до ПФУ.

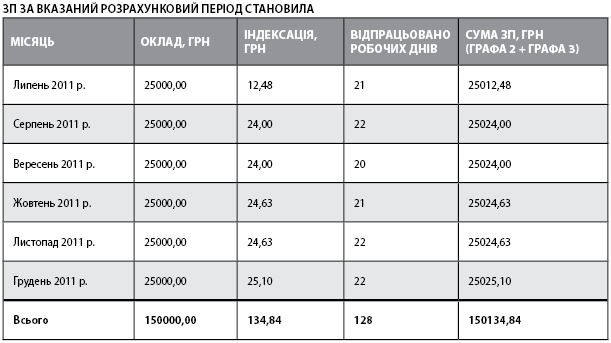

Працівниця була прийнята на роботу 5 березня 2011 року, страховий стаж – 9 років.

До бухгалтерії підприємства надійшов ЛН з періодом хвороби працівниці з 13 по 24 січня 2012 року включно. Розрахунковий період становить із липня по грудень 2011 року включно.

В даному випадку cередньоденна (середньогодинна) заробітна плата не може перевищувати максимальну суму (граничну величину) заробітної плати (доходу) та оподатковуваного доходу (прибутку), з яких сплачуються страхові внески, в розрахунку на один день (годину), яка обчислюється шляхом ділення встановленого розміру ЗП в останньому місяці розрахункового періоду.

У даному випадку середня заробітна плата за один робочий день становитиме 775,82 грн (17068,00 грн/22робочих дні = 775,82 грн). Загальна сума нарахувань з оплати ЛН дорівнює 6206,56 грн, при цьому за рахунок підприємства – 2327,46 грн (3 робочих дні2 х 775,82 грн = 2327,46 грн), за рахунок Фонду соціального страхування – 3879,10 грн (5 робочих днів х 775,82 грн = 3879,10 грн).

Main