Приобрети журнал - получи консультацию экспертов

№2(2012)

Кодекс етики професійних бухгалтерів (далі – Кодекс), переглянутий Міжнародною федерацією бухгалтерів (МФБ) у 2009 році, набрав чинності для членів МФБ з 1 червня 2011 року. В Україні на дату написання цієї статті Кодекс не мав статусу офіційного документа, хоча був виданий ФБПАУ та продавався в роздріб Аудиторською палатою України.

У тексті Кодексу вказано, що «...дозвіл на копіювання цієї публікації надається за умови використання копій у навчальних курсах або для особистого використання, але не для продажу чи розповсюдження та за умови зазначення на кожному примірнику такої інформації «Авторське право © липень 2009 р.

належить Міжнародній федерації бухгалтерів (МФБ) усі права захищені. Використовується з дозволу МФБ». Тому, з огляду на відсутність права на розповсюдження Кодексу, ми вирішили не наводити його повністю у тексті Стислого керівництва. Максимум – це окреме цитування положень зі статей видання. Вважаємо, що для того, аби керуватися Кодексом, перш за все його потрібно прочитати та зрозуміти.

Документ складається з трьох частин:

А) загальне застосування Кодексу;

Б) професійні бухгалтери-практики;

В) професійні бухгалтери в бізнесі.

Це незвична для нас диференціація – мабуть, якщо є бухгалтери-практики, то десь є і теоретики. Окрім цього, в усьому тексті використовується термін «бухгалтер», а не «аудитор». Якщо звернутися до визначення термінів, то на с. 119 є роз’яснення різниці між бухгалтерами:

• Професійний бухгалтер – це просто фізична особа, яка є членом організації, що у свою чергу входить до МФБ. На сьогодні в Україні це члени ФБПАУ та УАСБА. Мабуть, для таких фахівців дотримання вимог

Кодексу апріорі є обов’язковим.

• Професійний бухгалтер у бізнесі – це вище означена особа (член ФБПАУ, УАСБА), яка працює за наймом або обіймає виконавчу чи невиконавчу посаду у таких сферах діяльності, як комерція, промисловість, сфера обслуговування, державний сектор, освіта, неприбутковий сектор, регулювання чи професійні організації. Таким же бухгалтером у бізнесі може бути фахівець, який працює за контрактом з означеними суб’єктами господарювання.

• Професійний бухгалтер-

практик (мабуть, з точки зору МФБ, перші дві категорії не є практиками) – це знов-таки професійний бухгалтер, який працює у фірмі, що надає професійні (з контексту – бухгалтерські, аудиторські, консультаційні та інші) послуги.

Скоріш за все, це визначення і стосується практикуючих

в Україні аудиторів.

Якщо зазначену класифікацію накласти на реалії нашого життя, то норми Кодексу поширюються на всіх членів ФБПАУ та УАСБА, які працюють або штатними бухгалтерами (у штаті або за контрактом), або в аудиторських, бухгалтерських, консалтингових та інших фірмах, що надають професійні послуги у сфері, близькій до управління (облік, контроль, аудит, консалтинг, управління тощо). Навіщо нам така диференціація – знає тільки МФБ.

Але українські аудитори своє роблять! Тому, виходячи з логіки Кодексу МФБ, на вітчизняних

аудиторів у контексті їхньої професійної діяльності слід поширювати лише вимоги розділів

А та Б. Тому і наше Стисле

керівництво передбачає коментарі стосовно практики застосування саме цих частин Кодексу етики професійного бухгалтера МФБ (особливо в разі їх прийняття АПУ як обов’язкових для українських аудиторів, що може статися в будь-який момент).

Автори статті вирішили спрощено викласти власне бачення можливості використання норм Кодексу у вітчизняній аудиторській практиці. Воно базується на певному досвіді практичної аудиторської роботи та не є істиною в останній інстанції. Тому остаточне рішення щодо використання етичних норм слід приймати безпосередньо аудитору з огляду на реалії вітчизняного ринку професійних послуг, чинного українського законодавства.

Текст нашого дослідження викладено в таблицях, в яких наведено приклади життєвих ситуацій порушень аудитором професійних етичних норм, ознак і доказів таких ексцесів. Таблиці згруповані згідно з розділами Кодексу

(частини А та Б).

Але перш ніж перейти до викладення матеріалу, хочемо наголосити на двох базових положеннях нашого Стислого керівництва:

• предметом професійної етики є виключно дії, висловлювання аудиторів з приводу надання саме професійних аудиторських послуг. Порушення етичних норм є в будь-якому випадку порушенням, і воно не диференціюється на суттєве або несуттєве;

• не є предметом професійної етики дії, висловлювання аудиторів під час їхньої громадської діяльності (вибори до складу АПУ або керівних органів професійних організацій, виступи на науково-практичних заходах, дії та висловлювання в дорадчих зібраннях при органах виконавчої або

законодавчої влади).

Хочемо також нагадати, що

ЕТИКА – це сукупність норм поведінки, моралі, тобто правил, що визначають правила поведінки будь-якої групи людей. У даному випадку, такою групою є ми з вами, шановні аудитори, студенти чи аспіранти, які бачать себе в професійному аудиті.

Доброчесність

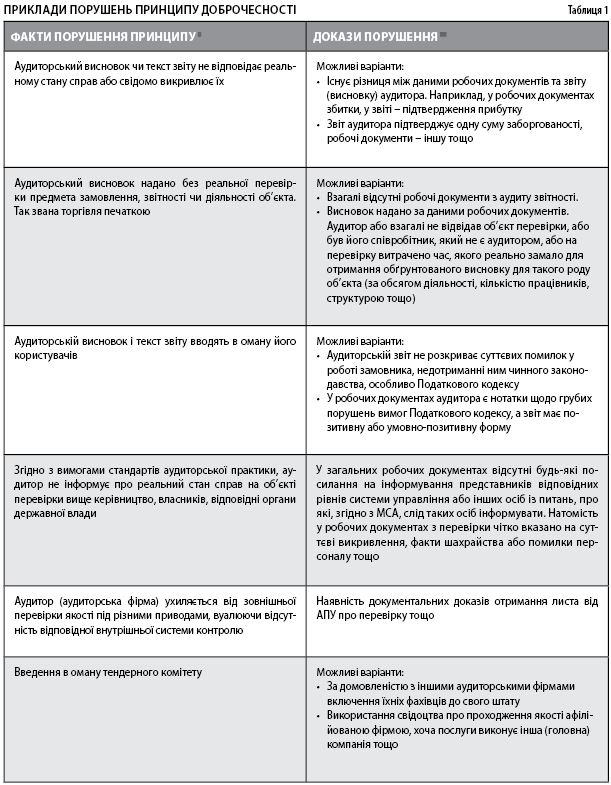

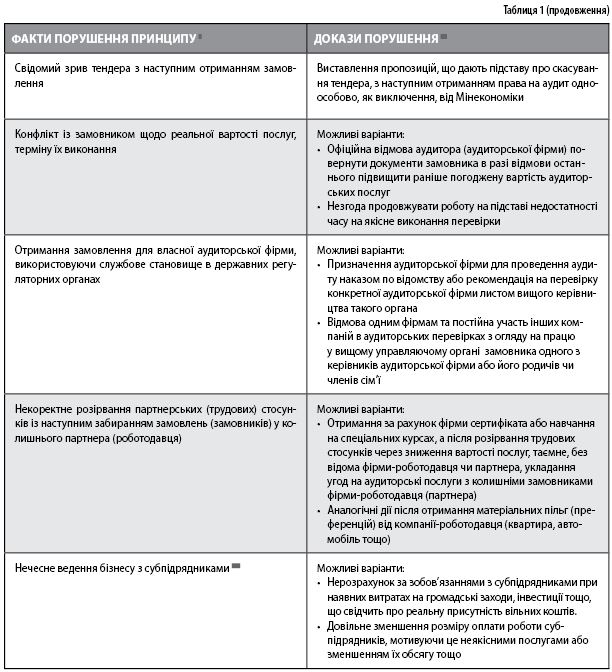

Доброчесність означає зобов’язання кожного аудитора бути відвертим та чесним в усіх професійних та ділових стосунках, а також передбачає чесне ведення справ та правдивість. Деякі приклади та докази порушення даного принципу зазначені у таблиці 1.

Об’єктивність

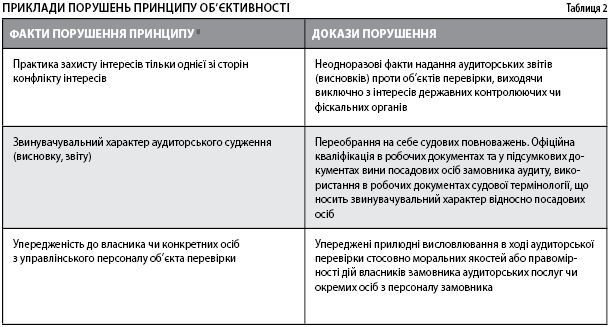

Принцип об’єктивності означає зобов’язання всіх аудиторів не ставити під загрозу їхнє професійне чи ділове судження внаслідок упередженості, конфлікту інтересів або неправомірного впливу з боку інших осіб. Найпоширеніші приклади та докази порушення зазначеного принципу наведені в таблиці 2.

Примітки

* Це далеко не весь перелік можливих порушень. Але, на нашу думку, його слід мати за зразок для визначення суті типового порушення принципу об’єктивності

в аудиторській практиці

Професійна компетентність та належна ретельність

Цей принцип реалізується шляхом підтримки професійних знань аудитора на рівні, необхідному для надання клієнтові професійних послуг із відповідною якістю, та ретельним застосуванням у професійній практиці вимог стандартів аудиту.

Тут важко навести приклади порушень, оскільки існує безліч варіантів. На думку авторів статті, недотримання цього принципу має дві іпостасі:

• безпосереднє надання аудиторських послуг при відсутності необхідних знань та ресурсів щодо предмету замовлення та умов його виконання;

• повне або часткове невиконання вимог МСА, що як наслідок приводить до неякісного результату аудиторських послуг.

Аудитор не повинен взагалі братися за замовлення, якщо він не впевнений у відповідності рівня власних професійних навичок (знання задіяного персоналу або залучених експертів чи субпідрядників) умовам та предмету замовлення. До порушення цього фундаментального принципу можна віднести такі факти, як відсутність належного планування аудиторської перевірки, поверхове ознайомлення з бізнесом клієнта, невідповідність результатів аудиту встановленим вимогам до їх формату, брак заходів для зменшення загроз професійної незалежності та інше. Тобто це все – порушення (недотримання, неякісне виконання) вимог МСА та самого Кодексу професійної етики. Навіть опитування персоналу замовника щодо правил, наприклад розрахунку показників, може свідчити про недостатність відповідних знань у самих аудиторів в очах того ж персоналу. Це може спровокувати конфлікт інтересів при обговоренні результатів аудиту.

У вітчизняній практиці з приводу застосування вимог МСА існує дві крайні позиції: перша – стандарти є вказівкою, як

діяти, і їх вимоги обов’язкові до виконання; друга – дотримання норм МСА є виключно результатом власної думки аудитора. Якщо ви знаєте текст преамбули до МСА, то в ньому дійсно досить чітко у п. 16 зазначено, що характер МСА вимагає від аудитора (в тексті – професійного бухгалтера) використання професійного судження під час їх застосування. Начебто другий підхід вірний, але в тексті самих вимог слід звернути увагу на слова «аудитор зобов’язаний…», «аудитор повинен…», «аудитору слід..». Саме це робить багато положень МСА чітко імперативними.

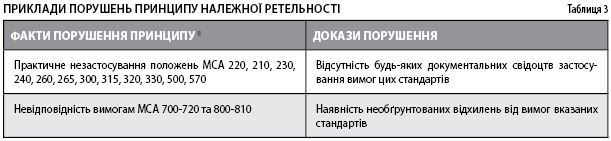

На думку авторів статті, в умовах відсутності прозорих рекомендацій щодо можливості судження із застосування МСА до порушень базового принципу професійної етики «належна ретельність» можна віднести факти, зазначені у таблиці 3.

Примітки

* Це далеко не повний перелік можливих порушень. Але, на нашу думку, його слід мати за зразок для визначення суті типового порушення принципу належної ретельності в аудиторській практиці.

Хоча ще раз підкреслюємо: належної ретельності можна не дотриматися навіть при безпосередньому застосуванні МСА. Наприклад, принцип обґрунтованої доказовості висновку аудитора, коли останній має право не проводити подальше дослідження фактів, вважається помилкою. Проте належна ретельність є певним чином філософським принципом і, мабуть, дійсно результатом професійного судження. Відповідь на питання типу «Як глибоко копати?» може бути надана лише при знанні умов проведення аудиту чи надання консультаційних послуг.

Висновок один: якщо аудитор не хоче порушити базовий принцип належної ретельності, він повинен намагатися максимально забезпечити доказовість власних висновків, а всі свої професійні дії та отримані докази задокументувати, виконавши вимоги МСА у їх імперативній частині.

Конфіденційність

Аудитор зобов’язаний утримуватися від розкриття за межами аудиторської фірми конфіденційної інформації, яку він отримав у результаті професійних чи ділових стосунків, без належного на те дозволу. Аудитор також не повинен використовувати конфіденційну інформацію для власної вигоди чи на користь третіх сторін.

Тут не слід плутати конфіденційну інформацію з економічною (комерційною) таємницею (остання регулюється чинними законами України). Вимоги до конфіденційності інформації встановлюються законодавством. Зокрема, це питання регулюють ст.ст. 862, 505-508 Цивільного кодексу України, ст. 13 Закону «Про інноваційну діяльність», Закон «Про інформацію» та інші нормативні документи. Головне, чим слід керуватися, – це не порушувати комерційну таємницю. Зацікавленим особам слід мати під рукою Постанову КМУ №661 від 09.08.1993 р. Для економії часу та місця наведемо із зазначеного документа визначення того, що не є комерційною таємницею:

установчі документи;

дозвільні документи (на ту чи іншу діяльність);

всі форми встановленої державою звітності;

дані, необхідні для розрахунків, сплати податків та платежів;

чисельність та склад працюючих, їхня заробітна плата в цілому та за професіями та посадами, вільні робочі місця;

дані про забруднення навколишнього середовища;

дані про порушення вимог чинного законодавства та розмір заподіяної при цьому шкоди;

документи про платоспроможність;

дані про участь посадових осіб в інших суб’єктах підприємницької діяльності;

відомості, які, згідно з чинним законодавством, обов’язкові до розкриття чи оприлюднення.

У практиці аудиту слід керуватися наступним:

конфіденційність вимагає, щоб власник інформації офіційно встановив систему її захисту, яка не суперечить вимогам чинного законодавства;

інформація повинна бути ідентифікована щодо її власника;

факт передачі конфіденційної інформації третій стороні має бути задокументований;

повинна бути доведена користь, отримана третьою стороною, та збитки (шкода) власника конфіденційної інформації.

Головний висновок: чим менше аудитор розповсюджує інформацію про об’єкт перевірки, його діяльність та результати перевірки, про виявлені помилки в роботі персоналу об’єкта перевірки, факти шахрайства працівників або власників, про результати перевірки особам, які таку інформацію не повинні отримувати згідно з чинним законодавством, тим краще для всіх.

Кодекс (п. 140.8) дозволяє розкривати аудитору інформацію в наступних випадках:

• коли це вимагається законом;

• розкриття інформації санкціоновано клієнтом або роботодавцем;

• із метою забезпечення огляду якості аудиторських послуг професійною організацією;

• для відповіді на запити або розслідування регуляторним

органом;

• для захисту професійних інтересів аудитора в ході процесуальних дій;

• із метою дотримання технічних стандартів та етичних

вимог.

Мабуть, вітчизняним аудиторам слід мати на увазі зазначені положення та керуватися можливостями, що надає Кодекс.

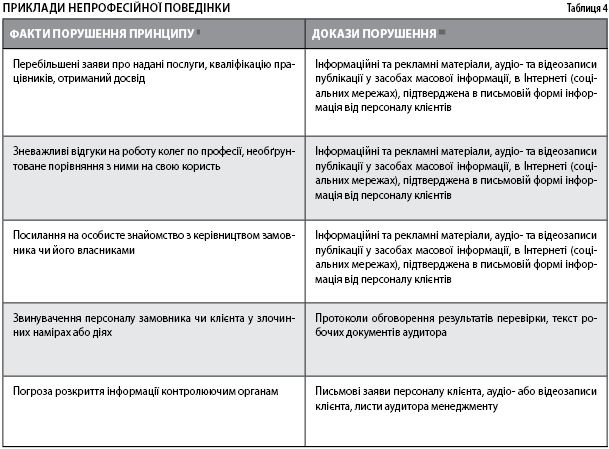

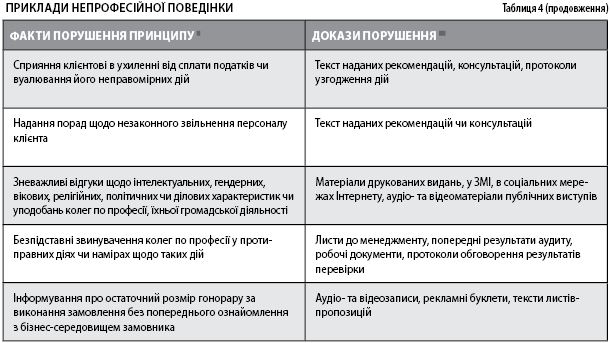

Професійна поведінка

Цей принцип означає зобов’язання всіх аудиторів дотримуватися відповідних законів та нормативних актів, а також уникати будь-яких дій, що, як відомо або має бути відомо аудиторові, може дискредитувати професію. Це стосується дій, щодо яких розсудлива та проінформована людина, оцінюючи конкретні факти та обставини, дійшла б висновку, що вони негативно впливають на добру репутацію професії.

Друга частина зазначеного принципу незвична для вітчизняного розуміння, бо поки що не існує критеріїв «доброї репутації», «розсудливості» людини та «дискредитації» професії в цілому. Але маючи певний практичний досвід, ми можемо навести деякі приклади порушення принципу професійної поведінки (табл. 4).

Примітки

* Це далеко не вичерпний перелік можливих порушень. Але, на нашу думку, його слід мати за зразок для визначення суті типового порушення принципу професійної поведінки в аудиторській практиці.

** Щодо доказів недотримання зазначеного принципу, існує велика ймовірність та технічна можливість імітації фактів порушення з боку аудитора, який насправді нічого подібного не робив та не казав. Особливо це стосується інформації в Інтернеті. Тому, розглядаючи начебто порушення фундаментального принципу, слід мати беззаперечні докази їхньої персональної ідентифікації стосовно конкретного аудитора.

В іншому випадку буде мати місце недотримання цього ж принципу, але вже з боку позивача чи осіб, які розглядають такого роду факти.

Найтяжчі гріхи за Біблією – це Гординя та Заздрість. Тому краще професійно робити власну справу.

А Бог все одно «шельму мітить» та всім воздасть.

Автори рекомендують усім практикам або тим, хто хоче стати практикуючими аудиторами, намагатися максимально дотримуватися фундаментальних етичних принципів аудиторської діяльності, і тоді все у вас здійсниться (закінчення публікації дивіться в наступному номері часопису – ред.).

Main