Приобрети журнал - получи консультацию экспертов

.jpg)

№2(2012)

Поради діючим аудиторам та аудиторським фірмам стосовно розробки та впровадження ефективної системи контролю якості.

Елемент перший: відповідальність керівництва за якість на фірмі.

Сьогодні однією з найбільш актуальних тем для аудиторів є розробка та впровадження у своїй практиці системи контролю якості. Більшість діючих аудиторів вважають вимоги Закону України «Про аудиторську діяльність» та норми Положення з національної практики контролю якості аудиторських послуг 1 (ПКЯ 1) примусовими і такими, що зобов’язують розробити зовнішні ознаки наявності контролю якості, забувши про них у своїй повсякденній роботі. На жаль, до подібних дїй аудиторів спонукає той факт, що вони позбавлені пидтримки одне одного та свого головного регулюючого органа. На сьогоднішній день ми маємо тільки вимоги, без практичного втілення, методології та фактичної реалізації тих чи інших нормативних актів, які регулюють аудиторську діяльність.

Зараз кожен аудитор існує сам по собі, іноді навіть окремо один від одного, «деручись» за клієнта та повністю ігноруючи вимоги Кодексу етики професійних бухгалтерів та аудиторів, забуваючи про своє покликання працювати на користь держави та суспільства в цілому. Насправді ж немає сенсу шукати винного і з’ясовувати, чому так сталося: чи це відголоски «старої бюрократичної системи», чи суто «людський фактор», чи це чиясь «завідома стратегія». Як кажуть, маємо те, що маємо. І сьогодні становлення майбутнього аудиту залишається в наших руках.

Аудит в Україні народився, його одягли у гарне вбрання, взули, він потихеньку почав розвиватися, ходити, нехай і натикаючись на різні перешкоди, падав, але завжди вставав та йшов далі. Аудит росте, і йому вже потрібен інший одяг, інші знання, тільки ми за цим не встигаємо. Аудиту необхідно навчатися, вбирати в себе новий досвід та свіжі ідеї. Сили та потенціал у нього є, необхідна лише наша допомога, бажання та прагнення діяти. І тоді ми зможемо впевнено поставити його на ноги, надати гідну освіту, необхідні знання, ми зможемо пишатися своєю «дитиною» і з гордістю представляти Український Аудит на світовому ринку.

З чого ж треба починати? З розуміння, що аудит – це незалежна перевірка з метою надання впевненості про достовірність1. З усвідомлення, що аудиторські послуги повинні бути якісними та відповідати нормам Професійних стандартів, законодавчих і нормативних вимог, які регулюють аудиторську діяльність, та задовольняти потреби користувачів. Поняття «незалежність» та «якість» пов’язані між собою та існують не окремо, а в тандемі.

Згідно з ПКЯ 1, «якісною визнається аудиторська послуга, яка надається фірмами з дотриманням професійних стандартів, законодавчих і нормативних вимог, що регулюють аудиторську діяльність, та задовольняє потреби користувачів». Ці ж стандарти вимагають від нас дотримання принципу незалежності під час виконання завдань із надання впевненості (незалежність думки та поведінки). Але про це поговоримо пізніше.

Визначення якості аудиторських послуг складається з наступних елементів:

1) дотримання професійних стандартів аудиту та норм аудиторської етики – аудит повинен проводитися у суворій відповідності прийнятим стандартам і нормам аудиту, з дотриманням необхідних загальноприйнятих або затверджених методик, а також Кодексу професійної етики;

2) відповідність очікуванням та потребам основних груп користувачів – результати аудиту мають забезпечити необхідний рівень упевненості всіх зацікавлених користувачів у достовірності звітності, щодо якої проводиться аудит;

3) слідування загальноприйнятим зразкам поведінки і переважаючим в суспільстві культурним імперативам – аудитор повинен розділяти домінуючі в даному соціокультурному середовищі норми, звичаї, обмеження тощо.

Згідно з Законом України «Про аудиторську діяльність» від 22.04.1993 р. №3125-ХІІ та нормами Положення з національної практики контролю якості аудиторських послуг 1, затвердженого рішенням Аудиторської палати України від 27.09.2007 р. №182/4, «аудиторські фірми та аудитори, які займаються

аудиторською діяльністю індивідуально як фізичні особи – підприємці, зобов’язані розробити та впровадити в свою практику таку систему контролю якості, яка б забезпечувала обґрунтовану впевненість у тому, що сама Фірма та її персонал діють відповідно до Міжнародних стандартів аудиту, надання впевненості та етики, Кодексу етики професійних бухгалтерів та законодавчих і нормативних вимог, що регулюють аудиторську діяльність, а висновки (звіти), що надаються Фірмою, відповідають умовам завдання»2.

Система контролю якості повинна бути запроваджена аудиторськими фірмами не пізніше 1 жовтня 2008 року (для компаній, утворених після цієї дати, – з моменту початку здійснення аудиторської діяльності та надання аудиторських послуг).

Відповідно до п. 8.2 Положення про зовнішні перевірки системи контролю якості аудиторських послуг від 26.05.2011 р. №231/12, «на період до 1 жовтня 2013 року відбір завдань для перевірки суб’єктів аудиторської діяльності здійснюється виключно із завдань з обов’язкового та ініціативного аудиту». Це означає, що здійснювати перевірку контролю якості аудиторських послуг на аудиторських фірмах контролери Комітету з контролю якості будуть лише по наданих послугах із завдань з надання впевненості. Але це не означає, що запроваджувати систему контролю якості на фірмі потрібно тільки стосовно проведення цих завдань. Якість повинна бути

головним критерієм у наданні всіх аудиторських послуг, що мають право надавати аудитори (аудиторські фірми) згідно з Рішенням АПУ від 22.12.2011 р. №244/14.

На жаль, сьогодні є дуже мало методологічної літератури, посібників, інструкцій та матеріалів, які б допомогли підготувати та ввести систему контролю якості на аудиторській фірмі. Тому мета даної статті – надати практичну допомогу діючим аудиторам та аудиторським фірмам у розробці та впровадженні ефективної системи контролю якості.

Як відомо, згідно з Міжнародним стандартом контролю якості 1 (МСКЯ 1), система контролю якості складається з наступних елементів:

1) відповідальність керівництва за якість на фірмі;

2) прийняття конкретних завдань та продовження стосунків із клієнтами;

3) відповідні етичні вимоги;

4) людські ресурси;

5) виконання завдання;

6) моніторинг.

Всі елементи контролю якості взаємозалежні і до кожного з них мають бути встановлені відповідні політика та процедури контролю якості.

Розглянемо перший елемент системи контролю якості, а саме «Відповідальність керівництва за якість на фірмі».

Згідно з МСКЯ 1, відповідальність за розробку, організацію, впровадження і підтримку ефективного функціонування системи контролю якості фірми несе її керівник. Він зобов’язаний створити відповідне середовище контролю якості аудиторських послуг, яке включає:

• підхід керівництва фірми до питань контролю якості;

• політику та методи керівництва на фірмі;

• формалізовану організаційну структуру фірми;

• внутрішню систему комунікацій між персоналом;

• внутрішню культуру на фірмі;

• внутрішньофірмові професійні стандарти;

• положення про структурні підрозділи;

• посадові інструкції;

• кадрову політику;

• компетентність персоналу, який здійснює контроль;

• систему заохочення підвищення якості.

Відповідно до Положення про контроль якості 1, політика та процедури контролю якості фірми мають бути викладені письмово в формі відповідного документа та зафіксовані на паперових або електронних носіях із дотриманням вимог до аудиторської документації згідно з Професійними стандартами. Документальне оформлення політики та процедур може бути у вигляді:

• положення з контролю якості;

• посібника з контролю якості;

• збірки внутрішніх стандартів та/або окремих положень фірми.

Наведений документ обов’язково має бути затверджений наказом (розпорядженням) керівника фірми. Персонал компанії повинен бути ознайомлений та розуміти політику та процедури контролю якості, застосовувані фірмою. Факт ознайомлення співробітниками необхідно належним чином задокументувати. Для досягнення розуміння працівниками політики та процедур контролю якості, фірма зобов’язана запровадити постійний процес із навчання та роз’яснення політики і процедур контролю якості та здійснювати заходи для заохочування персоналу діяти відповідно до цієї політики та процедур. Форма і зміст таких документів є питанням судження і залежить від ряду факторів, таких як розмір фірми, кількість офісів, організаційна структура, характер діяльності та інш.

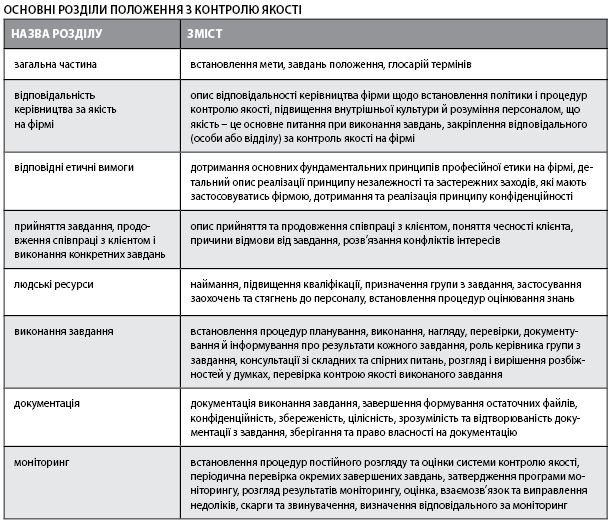

Положення (посібник або внутрішні стандарти) повинні містити в собі наступну інформацію (розділи положення наведені як приклад):

За кожним із запропонованих розділів Положення з контролю якості потрібно розкрити сутність та встановити політику і процедури контролю якості, що впроваджує аудиторська фірма. Таким чином, необхідними документами, які треба розробити, затвердити та впровадити згідно з першим елементом системи контролю якості, є наступні:

• наказ про затвердження Положення з контролю якості (посібника або внутрішніх стандартів);

• Положення з контролю якості (посібник або внутрішній стандарти) з обов’язковим ознайомленням всіх працівників фірми, які беруть участь у наданні аудиторських послуг;

• наказ про призначення відповідального за контроль якості на фірмі або про створення окремого підрозділу з контролю якості.

Про реалізацію іншого елементу системи контролю якості – «Відповідні етичні вимоги» ми розповімо у наступному номері журналу «Незалежний АУДИТОР».

Main