Приобрети журнал - получи консультацию экспертов

№5(2012)

Одним із факторів забезпечення конкурентоспроможності держави є її фіскальна політика. Не секрет, що ступінь розвитку податкової системи країни та конкурентоспроможність взаємопов’язані, адже система оподаткування виконує не лише фіскальну функцію, а діє як механізм впливу на економіку, її структуру, динаміку, розміщення продуктивних сил, темпи науково-технічного прогресу. Про місце України у світових економічних рейтингах

та вплив системи оподаткування на конкурентоспроможність держави розповідає кандидат економічних наук Людмила Олейнікова.

– Податкове середовище, у якому функціонує підприємство, є одним із факторів, що визначають його конкурентоспроможність, поряд із якістю продукції та послуг, наявністю ефективної стратегії маркетингу та збуту, ступенем кваліфікації персоналу та менеджменту, технологічним рівнем виробництва, доступністю джерел фінансування. А підвищення ефективності оподаткування створює стимули для розвитку підприємництва, зменшення масштабів тіньової економіки, гальмує міграцію факторів виробництва та компаній, збільшує державні доходи.

Рейтинги, рейтинги…

У світовій практиці з метою інформування суб’єктів господарювання про умови ведення бізнесу в тій чи іншій державі та для визначення конкурентних переваг країн створюються на постійній основі загальновизнані та впливові рейтинги, що дають можливість оцінювати зміни економічних та інфраструктурних умов різних країн. Як приклад можна навести найбільш авторитетні Рейтинг глобальної конкурентоспроможності (The Global Competitiveness Index) та рейтинг «Введення бізнесу» (Doing Business), які дають глобальну оцінку економіки в динаміці одразу за декількома критеріями.

Рейтинг глобальної конкурентоспроможності є проектом Всесвітнього економічного форуму (ВЕФ). Заснований він на комбінації загальнодоступних статистичних даних і результатів опитування керівників компаній – великого щорічного дослідження, яке проводиться Всесвітнім економічним форумом спільно з мережею партнерських організацій (провідних дослідницьких інститутів і компаній в аналізованих країнах). У звіті ВЕФ представлені два показники, на основі яких складаються рейтинги: Індекс глобальної конкурентоспроможності (Global Competitiveness Index, GCI) та Індекс конкурентоспроможності бізнесу (Business Competitiveness Index, BCI).

GCI складається з 12 доданків, які детально характеризують конкурентоспроможність країн світу, що знаходяться на різних рівнях економічного розвитку. Цими складовими є: «Якість інститутів», «Інфраструктура», «Макроекономічна стабільність», «Здоров’я та початкова освіта», «Вища освіта і професійна підготовка», «Ефективність ринку товарів і послуг», «Розвиненість фінансового ринку», «Технологічний рівень», «Розмір внутрішнього ринку», «Конкурентоспроможність компаній», «Ефективність ринку праці» та «Інноваційний потенціал».

Якщо розглядати колишні радянські республіки, то найвище місце у рейтингу 2010-2011 років посідає Естонія – 33 місце. Азербайджан на 57 місці, Литва – 53, Казахстан – 72, Латвія – 70, Грузія – 93, Російська Федерація – 63, Вірменія – 98, Таджикистан – 116, Киргизстан – 121, Молдова – 94. Україна за минулий рік втратила сім позицій та опустилася на 89 місце.

Рейтинг глобальної конкурентоспроможності аналізує економічні, соціальні та інфраструктурні зміни в країні та оцінює макроекономічну стабільність і конкурентні переваги регіону за встановленими складовими. Проте для оцінки податкової системи він недостатньо показовий, адже не містить елементу, який би оцінював сектор оподаткування.

Більш показовим у цьому плані можна вважати рейтинг Світового банку – Doing Business («ведення бізнесу»), де система оподаткування виступає одним із індикаторів загальної оцінки. Основним показником даного глобального дослідження є наявність і створення у державі сприятливих умов ведення бізнесу. У рамках проекту оцінюються і відслідковуються зміни нормативно-правових актів, що регулюють діяльність малих і середніх компаній упродовж усього життєвого циклу – від створення до ліквідації.

Рейтинг складається на підставі 10 індикаторів регулювання підприємницької діяльності, що враховують час і вартість виконання бізнесменом вимог держави з реєстрації нового підприємства, його діяльності, ведення торговельних операцій, забезпечення виконання контрактів, оподаткування та закриття підприємства. Кожен індикатор має рівну вагу. При цьому не враховуються такі змінні, як макроекономічна політика, якість інфраструктури, кваліфікація робочої сили, коливання валютних курсів, думки інвесторів, безпека та рівень корупції. Висока позиція країни означає, що її регуляторний клімат сприяє веденню бізнесу.

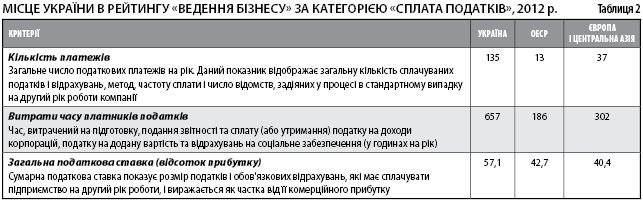

За методологією Світового банку для оцінки адміністративного й податкового навантаження використовують три показники: кількість платежів впродовж року; витрати часу на підготовку податкової звітності та сплату податків для трьох основних податків (ПДВ, податку на прибуток підприємств та внесків на соціальне страхування); узагальнена ставка податків (відсоток від корпоративного прибутку) з урахуванням соціальних та пенсійних внесків, що здійснює підприємство.

Чи насправді Україна пасе задніх

За узагальненою оцінкою Світового банку у рейтингу «Легкість ведення бізнесу-2011» Україна посідала 145 місце із 183 країн, що на два пункти вище від попереднього звіту. Однак у звіті за 2012 рік місце України опустилося на три пункти і визначено на рівні 152 позиції (таблиця 1).

У сфері відкриття бізнесу Україна піднялася на шість позицій і посідає тепер 112 місце рейтингу. Прогрес – у дозвільній системі (зі 182 позиції на 180) і в процедурі банкрутства (зі 158 на 156 місце). Падіння позицій – у галузі свободи міжнародної торгівлі (з 136 місця на 140), захисту інвесторів (зі 108 на 111), отримання кредитів (з 21 на 24), реєстрації прав власності (зі 165 на 166). Залишилися незмінними позиції у сфері оподаткування (181 місце із 183), електрифікації (169 місце) та галузі виконання договорів (44 місце).

Як видно з таблиці, основною причиною низької позиції України у рейтингу «Ведення бізнесу» за індикатором «Сплата податків» є загальні витрати часу на виконання податкового законодавства та кількість податкових платежів. Це означає, що саме тягар адміністративних процедур заважає сформувати адекватну економічним запитам конкурентоздатну податкову систему.

Аналізуємо суперечності

Аналіз рейтингу Doing Business за категорією оподаткування та моніторинг зауважень до норм Податкового кодексу також виявили, що найбільше претензій виникає у платників податків не до розміру ставок податків, а до їхнього адміністрування податковими й митними органами України та недотримання ними норм і процедур законодавства. Така ситуація спричиняє соціальне напруження та спонукає до ведення бізнесу в тіньовому сегменті економіки, а також зміцнює недовіру до дій адміністраторів податків та державних органів влади загалом.

В українському уряді вважають, що оцінки в доповіді Світового банку є не зовсім коректними. Стосовно цього була зроблена офіційна заява Міністерства фінансів. Так, на думку уряду, причиною некоректної оцінки є недоліки методологічного характеру. Зокрема, кількість платежів на рік у діючих умовах складає 58 (у доповіді Світового банку – 135 (2011 рік.). Таким чином, насправді Україна за кількістю платежів мала б знаходитися на 150 місці (у доповіді Світового банку – 181 місце).

Детальніший аналіз дає також підстави зробити висновки, що за результатами незалежної експертної оцінки витрати часу на ведення, складання та подання податкової звітності є нижчими, ніж це відображено в доповіді Світового банку. Оцінка здійснювалася за кожним елементом адміністративних операцій, і виявилося, що витрати часу на справляння основних податків складають приблизно 600 годин на рік (у доповіді Світового банку 2011 року – 657 годин, у 2007 році – 2085 годин, у 2008 році – 848 годин). Це при тому, що ні нормативна база, ні методологія в цей період в Україні не змінювалися.

Ситуацію можна пояснити відставанням часового інтервалу оцінки від часу оприлюднення результатів. Наприклад, рейтинг Doing Business-2011 не враховував реформи, впроваджені в 2010 та 2011 роках. До уваги брався лише період з червня 2009 по червень 2010 років, тобто час, коли реформування податкової системи було на початковому етапі. Рейтинг Doing Business-2012 також формувався на основі даних за червень 2010 – червень 2011 років. Таким чином, у ньому врахована лише частина запроваджених реформ, а низка оцінок базуватиметься на попередньому законодавстві. На мою думку, найбільш показовим з точки зору оцінки податкової реформи, включно з реформою спрощеної системи оподаткування, що впроваджується в Україні, стане рейтинг Doing Business-2015. Його дані саме включатимуть ті основні зміни, що впроваджуються у 2012 році, та плануються до втілення в 2013 році відповідно до Програми економічних реформ на 2010-2014 роки «Заможне суспільство, конкурентоспроможна економіка, ефективна держава».

Робимо висновки

На жаль, некоректність доповіді Світового банку не знімає питання про недосконалу організаційно-правову систему в Україні та неналежний рівень конкурентоспроможності податкової системи. Висновки щодо проблем в діяльності ДПСУ збігаються в оцінках із соціологічними опитуваннями платників податків, які в 2011 році на замовлення Міністерства фінансів проводила ДННУ «Академія фінансового управління» спільно з ДУ «Інститут економіки і прогнозування» НАНУ. Дослідження засвідчило, що найбільш недосконалими в адмініструванні податків і зборів в Україні залишаються процедури подання звітності та оскарження рішень податкових органів.

Підвищенню конкурентоспроможності сприятимуть зміни, що відбулися в податковій системі в 2011 році з набуттям чинності Податкового кодексу. Зокрема, після його ухвалення зменшено загальну кількість податків і зборів як на загальнодержавному, так і на місцевому рівнях. Загальнодержавних стало менше на 10 (з 28 до 18), місцевих – на 9

(з 14 до 5).

Кодексом передбачено стимулювання ділової активності та розвиток економіки за рахунок зниження ставок податку на прибуток та податку на додану вартість; спрощення адміністративних процедур та зменшення навантаження на бізнес-середовище; запровадження низки податкових пільг та прискореної амортизації; удосконалення порядку відшкодування податку на додану вартість; удосконалення спрощеної системи оподаткування малого бізнесу. Окремої уваги заслуговують дії Державної податкової служби з впровадження електронної системи звітності та «Електронного кабінету платників податків».

Потребують подальшого вдосконалення та ширшого застосування дистанційні форми подання звітності. На сьогодні інформаційно-аналітична підтримка платників носить безсистемний характер, процедура адміністративного оскарження рішень є недієвою, в різних регіонах має свою прецедентну практику. Надмірному контролю піддаються суб’єкти господарювання, що добровільно сплачують податки, водночас мало уваги приділяється роботі з суб’єктами, які уникають оподаткування.

Об’єктивним є збільшення витрат платників податків на виконання податкового обов’язку в 2011 році. Воно має тимчасовий характер і пов’язане з упровадженням Податкового кодексу та необхідністю для платників опанувати його норми, модифікувати програмне забезпечення для обліку та звітності до нових вимог, провести навчання персоналу, отримати консультації з боку юристів та аудиторів тощо.

У період, який не увійшов у повному обсязі до Звіту Світового банку в 2012 році, в рамках реалізації податкової реформи було здійснено чимало кроків, що сприяють поліпшенню роботи податкових органів із платниками податків та стали логічним продовженням Проекту модернізації ДПСУ. Насамперед, це впровадження у практичну площину ризико-орієнтованої системи контролю, що вплинуло на кількість перевірок та якість відбору платників; впровадження системи автоматичного відшкодування ПДВ та реєстрації податкових накладних; створення можливості для платників дистанційного подання звітності. Усі ці кроки якісно поліпшують контроль та одночасно позитивно сприймаються платниками податків.

Виробляємо пропозиції

Подальша робота щодо вдосконалення адміністрування податків має відбуватися в напрямку, визначеному у Програмі Президента України. Нею передбачається спрощення для платників податків процедур, пов’язаних із адмініструванням, реформування підходів і принципів діяльності органів державної податкової служби та їхнього спрямування, насамперед, на упередження порушень податкового законодавства.

Тому, на мою думку, пріоритетами вдосконалення податкової системи України в контексті формування конкурентних переваг в сфері оподаткування є чотири основні напрями. Перш за все, варто звернути увагу на створення ризико-орієнтованої системи контролю. Нині вже розроблено та впроваджено нормативне забезпечення такої системи та розпочато застосування в практичній роботі органів ДПС. Проте необхідно створити та гармонізувати інформаційно-аналітичне забезпечення на основі єдиної інтегрованої аналітичної системи статистичних, митних і податкових показників, забезпечити навчання співробітників служби роботі з базами даних та підвищення їхньої кваліфікації.

Наступним кроком має стати захист прав та інтересів платників податків від неправомірних дій податкових органів шляхом пріоритетного застосування дистанційного подання звітності, чіткого та безальтернативного регламентування процедур та впровадження відповідальності посадових осіб за порушення податкового законодавства. Третє – впровадження індикативного планування показників надходжень у розрізі окремих податків і зборів. Це дасть можливість встановити прозорий зв’язок між стратегічним бюджетним плануванням та підготовкою однорічного бюджету в системі середньострокового бюджетного планування на рівні податкових органів. Четверте – удосконалення та розширення системи індикаторів результативності податкового адміністрування.

Окрему увагу слід приділити можливості застосування електронного цифрового підпису в усіх органах державної влади за єдиним стандартом, що значно спростить адміністративні процедури, зменшить витрати платників податків та сприятиме уніфікації вимог до електронної звітності. Подальшого удосконалення також потребує інформаційно-аналітичне забезпечення роботи податкових органів. Насамперед необхідно створити інтегровані бази даних, які використовуватимуться з метою дистанційного контролю та відкриють можливість зниження витрат часу як адміністратора, так і платника.

Упровадження таких кроків у практичну площину зробить Україну більш привабливою для ведення бізнесу та отримання на її території прибутку, для інвестування капіталу.

Main