Приобрети журнал - получи консультацию экспертов

№9(2012)

Поняття «кредитний рейтинг», «рейтингова історія», «рейтингова оцінка» вже давно і часто застосовуються на фінансових ринках світу. Рейтинги широко використовуються для порівняння між собою компаній різних секторів економіки, прийняття інвестиційних рішень. Врешті-решт, навіть держава застосовує кредитні рейтинги в регуляторних цілях.

Але незважаючи на це, багато вітчизняних підприємців, які чули про кредитні рейтинги, не бачать сенсу в їхньому використанні. В даній статті ми спробуємо висловити свій погляд на доцільність/недоцільність отримання і подальшого підтримання кредитного рейтингу та наведемо ряд прикладів успішного застосування рейтингової історії.

Виникнення кредитних рейтингів

Спочатку хочеться нагадати, що кредитні рейтинги мають тривалу історію. Перше їхнє застосування відноситься ще до другої половини ХІХ ст. Як і низка інших атрибутів фінансового ринку, кредитні рейтинги виникли в Сполучених Штатах Америки, і їхня поява безпосередньо пов’язана з двома особливостями цієї країни в той період: активним залученням приватного капіталу на фінансовий ринок та підвищеним попитом на облігації залізничних компаній.

Бурхливий розвиток США, освоєння нових територій вимагали створення необхідної транспортної інфраструктури. Проблема мала вирішуватися за рахунок появи додаткових залізничних гілок, які тягнулися по всій країні з кінця в кінець. На відміну від Росії, Індії, ряду європейських країн, будівництво залізниць відбувалося за рахунок коштів приватних інвесторів, майже без залучення ресурсів держави.

Активна участь приватного капіталу в процесі пояснювалася досить просто. Такі проекти не просто швидко окуповувалися, а були надприбутковими порівняно з іншими сферами бізнесу. Але одночасно вони виявилися і надризиковими. Саме в той період відбувалося чимало афер із продажем цінних паперів (головного інструменту залучення коштів) компаній, які через короткий проміжок часу збанкрутіли. В ряді випадків такі підприємства навіть не починали роботу, але активно розповсюджували свої облігації або акції і, зібравши кошти, зникали.

Саме в цей період Генрі Пур випускає «Історію залізничних доріг і каналів США». в якій робить спробу систематизувати фінансову й операційну звітність компаній, що працюють у залізничній сфері. Така інформація виявилася конче необхідною ринку, і надалі подібні збірки стали користуватися популярністю і почали виходити на щорічній основі. Саме ця аналітика і вважається «провісником» рейтингової оцінки, а від даного періоду веде свою історію Standard & Poor’s – найстаріше рейтингове агентство.

У статті ми не плануємо робити поглиблений аналіз становлення ринку рейтингових послуг. Зазначимо лише, що саме в згаданий період було закладено декілька фундаментальних особливостей, притаманних цьому ринку:

Передумовою виникнення попиту на рейтингову оцінку є брак інформації щодо об’єкта інвестицій (в нашому випадку інвестори не мали достатньо даних щодо надійності або ненадійності залізничних компаній, цінні папери яких вони планували придбати).

Рейтингова оцінка має на меті дати потенційному інвестору максимально точну та достовірну інформацію про об’єкт оцінювання, а також, на основі даних, якими володіє рейтингове агентство, оцінити (спрогнозувати) імовірність повернення залученої позики.

Користувачами інформації, як правило, є приватні інвестори, котрі самі не мають можливості або досвіду, щоб провести відповідний аналіз, або ж бажають переконатися у правильності своїх висновків.

Рейтингова оцінка використовувалася для моніторингу роботи компанії-позичальника впродовж певного часу.

Використання кредитних рейтингів

у світі

Стрімкий розвиток світової економіки, її глобалізація зумовили подальший попит на рейтингові послуги і їхнє розповсюдження із США в Європу та Азію. Найбільш сильний поштовх цьому процесу надали зміни, які відбулися в нормативному полі США в 70-х роках минулого сторіччя. Саме на цей період припадає імплементація рейтингових оцінок у державне регулювання фінансового ринку. І коли стало зрозуміло, що даний крок себе виправдовує, аналогічний досвід знову було запозичено більшістю країн Євразії.

Виділимо два основні моменти. В першу чергу, це побудова існуючої на сьогодні моделі взаємовідносин на ринку рейтингових послуг, коли замовником і платником рейтингової оцінки виступає емітент цінних паперів. А рейтингове агентство встановлює кредитний рейтинг, беручи до уваги отриману від замовника інформацію. До цього часу платником був зовнішній інвестор, і одна з головних проблем полягала в тому, що доступ до інформації про об’єкт рейтингової оцінки міг бути або повністю закритий, або така інформація була неповною.

Другим не менш важливим моментом стало те, що рейтингові оцінки стали активно застосовуватися при прийнятті рішень щодо спрямування інвестиційних ресурсів пенсійними компаніями, інвестиційними банками тощо.

В регуляторних цілях в усіх країнах Євросоюзу кредитні рейтинги використовуються при визначенні вимог до капіталу. Орієнтиром служить остання редакція рекомендацій Базельського комітету з банківського нагляду (Базель-ІІ та Базель-ІІІ). Відповідно до цих документів, необхідно враховувати кредитні рейтинги при розрахунку розміру регулятивного капіталу (рейтинги характеризують рівень кредитних ризиків активів, в які розміщено капітал).

У страховому законодавстві ряду країн облік активів у резервах можливий тільки за наявності у них рейтингу (іноді існують вимоги і до його мінімальному рівню). У Нідерландах в разі якщо пенсійні фонди страхують свої активи, то повинні створюватися резерви для покриття ризиків неплатежів при страховому випадку. У Канаді необхідність додаткового нарощування капіталу страховиків життя залежить від рівня кредитного рейтингу активів, які беруться в розрахунок достатності та повноти капіталу.

У Японії кредитні рейтинги використовуються для розрахунку маржі платоспроможності страховиків, а в Австралії – при розрахунку нормативних вимог до капіталу для страховиків життя.

Ще один аспект застосування кредитних рейтингів – це класифікація активів, в які можливо здійснювати інвестиції, а також в контексті допустимих концентрацій активів, наприклад, для інститутів спільного інвестування чи недержавних пенсійних фондів. У Канаді рейтинги використовуються для ідентифікації цінних паперів, які можна застосовувати в якості застави під кредитування.

Інформація про рівень кредитного рейтингу часто присутня в переліку даних, обов’язкових до розкриття для громадськості. Наприклад, у багатьох країнах рівень рейтингу обов’язково повинен розкриватися в проспекті емісій. Деякі країни використовують спрощені стандарти проспекту для тих емісій, яким присвоєно рейтинг інвестиційного рівня.

В бізнесових цілях також часто орієнтуються на кредитні рейтинги. Багато фінансових інституцій (в першу чергу банки) при визначенні доцільності кредитування позичальника беруть до уваги не лише показники власних розрахунків, але й результати рейтингової оцінки. Не менш частою є практика врахування кредитного рейтингу при визначенні ставки за позикою або умов щодо надання забезпечення. В цьому випадку чим вищим є кредитний рейтинг (тобто компанія-позичальник оцінюється як більш надійна), тим вигіднішими можуть бути умови запозичення.

У випадку публічного розміщення цінних паперів (акцій, облігацій) наявність кредитного рейтингу є важливою, хоч і не завжди обов’язковою умовою успішного залучення інвестицій. В цій ситуації інвестор бере до уваги не лише рівень кредитного рейтингу, але навіть його наявність, оскільки останнє свідчить про відкритість емітента.

Таким чином, можемо чітко зазначити, що наявність кредитного рейтингу є важливою умовою відкритого фінансового ринку і використовується:

в регуляторних цілях;

при проведенні переговорів з інвестором і залученні коштів як шляхом публічних запозичень, так і у вигляді кредитів;

для вдосконалення систем ризик-менеджменту у фінансових установах, які спеціалізуються на інвестиційному кредитуванні.

Історія рейтингування в Україні

Вітчизняні чиновники свого часу зрозуміли, що кредитні рейтинги є одним з елементів ефективно функціонуючого фінансового ринку. Враховуючи, що український ринок таким не вважався (і зараз також), було прийнято рішення впровадити використання кредитних рейтингів через законодавчі норми.

Практика введення якогось з елементів в систему функціонування окремих ринків є характерною особливістю розвитку практично всіх країн колишнього СРСР. В цьому випадку, на нашу думку, справедливим є як твердження про доцільність таких дій, так і вислови про їхню недопустимість.

Нам здається найбільш слушним наступне. Наявність такого інструменту, як рейтингова оцінка, є важливим атрибутом відкритого фінансового ринку, на якому існує значна кількість приватних інвесторів. Оскільки еволюційним шляхом до використання рейтингових оцінок йдуть десятиріччями, а для тих же регуляторних цілей вони потрібні вже негайно, дії з впровадження обов’язкової норми щодо застосування кредитних рейтингів були правильними.

Разом із тим не слід забувати, що чиновники впровадили рейтингування досить однобоко, випустивши на ринок лише одне рейтингове агентство, що працювало в статусі монополіста в період з 2005 по 2009 роки. Така дія була підкріплена посиланням на світову практику, коли з певної кількості діючих на ринку рейтингових агентств відбирається декілька, яким надається статус «уповноваженого». Такий статус свідчить про те, що результати оцінки мають найвищий рівень довіри та можуть використовуватись регулятором. Як правило, при відборі орієнтуються на попередні результати роботи агентства і наявність позитивних оцінок його діяльності з боку користувачів рейтингів. Зрозуміло, що в період, коли вибирали уповноважене рейтингове агентство, жодне з них не мало належного досвіду і достатніх рекомендацій. Тому вибір лише однієї структури видається упередженим.

Ми не прагнемо зараз оцінювати якість роботи агентства на ринку в 2005-2010 роки. Зрозуміло, що йому були притаманні і помилки, й успіхи, оскільки агентство було піонером. Варто зазначити одне: в ситуації, коли конкуренція була відсутня, мав місце монополізм на оцінку надійності суб’єктів господарювання. В результаті, позбавлений можливості отримати аналогічний продукт від іншого рейтингового агентства, клієнт міг бути незадоволений саме фактом неможливості порівняти правильність оцінки, звернувшись до ще однієї структури, яка б мала аналогічний статус.

Не слід забувати, що монопольне становище сприяло не лише монополізму на судження та висновки, але й надавало відповідні фінансові преференції. Тому згаданий період відзначався певними наріканнями на ціни, встановлені агентством за послуги. Зрозуміло, що вони були на порядок нижчі, ніж ціни міжнародних рейтингових агентств, але й сфера застосування національних кредитних рейтингів була значно вужчою.

Попри це, на нашу думку, вже в 2007-2009 роках прослідковувався певний прогрес в розвитку вітчизняного ринку рейтингування, зокрема, спостерігалися випадки використання кредитних рейтингів фінансовими установами при побудові власних систем ризик-менеджменту, підвищення зацікавленості громадськості до результатів визначення/оновлення кредитного рейтингу, зростання кількості посилань на рейтингову оцінку в засобах масової інформації.

Впровадження конкуренції також сприяло розвитку ринку. В 2010 році з-поміж 10 рейтингових агентств Комісією було відібрано три, і загальний список уповноважених рейтингових агентств включав «ІВІ-Рейтинг», «Кредит-Рейтинг», «Рюрик» та «Експерт-Рейтинг». В поточному році на ринку з’явилися два нових гравця: УКРА та «Стандарт-Рейтинг», і чисельність уповноважених агентств зросла до шести.

Діяльність зазначених рейтингових агентств та застосування кредитних рейтингів у регуляторних цілях регламентується рядом законів та підзаконних документів. Основними з них є:

Закон України «Про державне регулювання ринку цінних паперів в Україні». Цим документом визначаються базові умови визначення і застосування кредитних рейтингів у державі, а також яким параметрам мають відповідати рейтингові агентства, щоб отримати статус уповноважених, хто їх має відбирати і регулювати їхню діяльність і ряд інших моментів. Зокрема, законом передбачено, що кредитні рейтинги в обов’язковому порядку повинні отримувати всі емітенти облігацій (за винятком держави і ряду державних структур), підприємства-монополісти та підприємства-стратеги. У свою чергу, рейтингові агентства мають дотримуватися певних правил роботи на ринку, які визначаються регулятором (Національною комісією з цінних паперів та фондового ринку України).

Закон України «Про інститути спільного інвестування» визначає випадки, коли інститути спільного інвестування повинні використовувати інформацію про кредитний рейтинг. Це стосується ситуацій, коли має відбуватися вибір банку, який є зберігачем активів інституту спільного інвестування або в якому розміщує кошти ІСІ, а також в частині придбання цінних паперів. У цих випадках є розмежування, виходячи з рівня кредитного рейтингу (інвестиційний або спекулятивний). Зокрема, співпрацювати з банком, у якого спекулятивний рейтинг, ІСІ із зазначених вище питань не можуть.

Законом України «Про страхування» передбачено, що питання застосування кредитних рейтингів у сфері страхування відносяться до компетенції відповідного регулюючого органу (в нашому випадку – Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг). Остання ще в 2007 році в Правилах розміщення страхових резервів зі страхування життя визначила, що банківські установи, в яких розміщуються страхові резерви, повинні відповідати інвестиційному рівню. Те ж саме стосується і цінних паперів, в які розміщено кошти страхових організацій.

Закон України «Про недержавне пенсійне забезпечення» окреслює обмеження, що стосуються інвестування коштів пенсійних фондів у цінні папери. Зокрема, пенсійні активи пенсійного фонду в цінних паперах не можуть включати цінні папери, які не пройшли лістинг на фондовій біржі, що відповідає вимогам, встановленим Національною комісією з цінних паперів та фондового ринку, та не перебувають в обігу на фондовій біржі, зареєстрованій у встановленому порядку, крім випадку, якщо кредитний рейтинг облігацій відповідає інвестиційному рівню.

Закон України «Про загальнообов’язкове державне пенсійне страхування» визначає умови щодо цінних паперів, в які мають розміщуватися пенсійні активи. Як і в більшості попередніх документів, йдеться про цінні папери, які мають інвестиційний кредитний рейтинг. Також законом встановлено вимоги щодо побудови щорічних пропорцій інвестування коштів у кожний окремий вид активів з урахуванням рівня кредитних рейтингів.

Спираючись на наведений перелік документів і коло питань, які вони регулюють в частині використання кредитних рейтингів, можна зазначити, що на сьогодні в українському законодавстві використовується більша частина світових напрацювань у сфері рейтингування. Певне зволікання відзначається лише щодо впровадження ряду положень Базель-ІІ та Базель-ІІІ, які стосуються формування регулятивного капіталу банків.

Можна констатувати, що в Україні законодавчо закріплено більшість базових положень щодо застосування кредитних рейтингів у регуляторних цілях. Крім того, існує конкурентний ринок рейтингових агентств, кількість яких, на думку автора, навіть дещо завелика, враховуючи сучасний стан розвитку фондового ринку.

Більш того, мало місце навіть перше застосування санкцій з боку регулятора до одного з уповноважених рейтингових агентств. Необхідно зауважити, що причина полягала не в низькій якості оцінок, а в недотриманні визначених НКЦБФР вимог та положень щодо роботи уповноважених рейтингових агентств. Як наслідок – позбавлення статусу «уповноважене рейтингове агентство» і його поновлення лише по усуненню визначених регулятором недоліків.

Говорячи про застосування санкцій, доцільно акцентувати увагу на тому, що у регулятора не викликають сумнівів самі кредитні рейтинги, визначені агентством. Такий підхід є загальносвітовою практикою: структура, яка від імені держави здійснює нагляд за ринком рейтингових послуг, оцінює дотримання вимог та процедур роботи рейтингових агентств на цьому ринку, але не займається уніфікацією і вдосконаленням рейтингових методик. Це дозволяє уникати можливих конфліктів, пов’язаних із втручанням держави в рейтингову процедуру, і підвищує вимоги до роботи рейтингових агентств з боку самих учасників ринку.

Як визначається кредитний рейтинг

Спробуємо загалом описати підходи до визначення кредитних рейтингів, які є досить типовими для більшості рейтингових агентств. Почнемо із замовників такої послуги. Частіше зацікавленість у послугах рейтингових агентств проявляють емітенти облігацій та компанії, зацікавлені у виході на інвестора. Також мають випадки замовлення на проведення відповідної роботи з боку третіх осіб, як правило, інвестиційних фондів, компаній або приватних інвесторів, котрі можуть виступати замовником рейтингового дослідження й оплачувати послуги агентства. Такі випадки зустрічаються нечасто і вважаються більш складними, адже для проведення якісної оцінки потрібно отримати значний масив інформації. Якщо компанія, якій визначають кредитний рейтинг, не погоджується надати інформацію або надає її в неповному обсязі, результат оцінки, як правило, буде нижчим.

Після попереднього узгодження цінових і часових параметрів роботи відбувається укладання договору між замовником та рейтинговим агентством, в якому визначаються, зокрема, процедура одержання рейтингу, його підтримання, розкриття наданої замовником інформації тощо.

Погодивши всі умови співробітництва, рейтингове агентство формує аналітичну групу, до складу якої входять два-три спеціалісти та керівник групи. Обов’язки керівника – це контроль над проведенням аналізу, узагальнення отриманих результатів і винесення їх на рейтинговий комітет.

Як уже зазначалося, для визначення/оновлення кредитного рейтингу необхідною й обов’язковою умовою є отримання базової інформації від клієнта. З цією метою на його адресу направляється інформаційний запит, який містить перелік питань та форм звітності, потрібних рейтинговому агентству для проведення рейтингової оцінки. Як правило, на етапі визначення інформація береться за декілька попередніх років, на етапі оновлення – за останній звітний період.

Процедура рейтингового агентства гарантує дотримання конфіденційності всієї інформації, отриманої в ході проведення аналізу.

Окрім матеріалів, що надає клієнт, рейтингове агентство працює з інформацією, котру воно може отримати з публічних джерел, яким довіряє. Як правило, це дані Державної статистики та/або профільних міністерств, матеріали відповідних спілок чи об’єднань за професійною ознакою, провідних масмедіа. У деяких випадках до уваги може братися інформація, що буде отримана від компаній, з якими співпрацює клієнт, за умови, що рейтингове агентство не розголосить при цьому конфіденційну інформацію, а отримані дані є достовірними.

Зібравши й узагальнивши дані, рейтингове агентство готує рейтинговий звіт, який складається з певного набору статистичної й аналітичної інформації і узагальнень щодо результатів аналізу. Найбільш важливі фрагменти дослідження зводяться в резюме (висновок) і, підкріплені певними статистичними таблицями, можуть складати так званий стислий рейтинговий звіт.

Коли робота над звітом наближається до завершення, рейтингове агентство ініціює зустріч з керівництвом емітента. Ціль такого заходу – отримання додаткової інформації, уточнення окремих питань та оцінка рівня підготовки самого топ-менджменту замовника. Останнє є досить важливим, оскільки кредитний рейтинг базується не лише на фінансових даних за ряд попередніх років та планах розвитку на найближчу перспективу, але й на результатах оцінювання таких складових, як якість систем ризик-менеджменту компаній, систем управління та ступеня підготовки керівництва для вирішення поставлених перед ними завдань тощо.

За результатами оцінки до рейтингового звіту вносяться відповідні доповнення та правки. Після цього він має бути наданий клієнту для ознайомлення. Замовник може вказати на місця, з якими він не погоджується або де вважає за доцільне доповнити інформацію чи надати нові дані. Разом із тим рейтингове агентство залишає за собою право таку інформацію використати або відхилити, якщо вважає її некоректною чи недоцільною для застосування.

Отримані в ході дослідження результати, включені до аналітичного звіту, а також сформовані у вигляді ряду аналітичних і порівняльних таблиць, надаються для ознайомлення членам рейтингового комітету. Рейтинговий комітет складається з працівників аналітичних відділів рейтингового агентства (переважно начальників і провідних спеціалістів), рівень компетенцій яких є достатнім для прийняття відповідальних рішень.

На рейтинговому комітеті керівник групи робить доповідь щодо результатів досліджень, вказує на особливості роботи емітента, зазначені в рейтинговому звіті, кількісні показники, внесені в порівняльні таблиці, й очікування, пов’язані з перспективою розвитку компанії і її здатністю розрахуватися вчасно і в повному обсязі за взятими на себе зобов’язаннями. Після цього ним виноситься пропозиція про визначення кредитного рейтингу. Пропозиція обговорюється, члени рейтингового комітету ставлять уточнюючі питання, обмінюються думками. Кожен із них може запропонувати інший варіант оцінки, але за правильного подання інформації і розкриття всіх даних таке відбувається досить рідко. В результаті більшістю голосів приймається рішення про відповідний кредитний рейтинг.

Якщо замовник не має заперечень щодо звіту, який він отримав для ознайомлення, інформація оприлюднюється, розміщується на сайті рейтингового агентства та в масмедіа. Клієнт має право на апеляцію, якщо він не згоден з визначеним рейтингом. В такому випадку відбувається зустріч між представниками замовника та рейтингового агентства, на якій спірні питання мають бути врегульовані. Якщо спільну позицію не вдалося виробити, замовник може або припинити стосунки, або здійснити відповідну оцінку в іншому рейтинговому агентстві. Подібна ситуація є схожою не лише у вітчизняній, але й в міжнародній практиці.

Приклади успішного використання рейтингової історії

Отримання кредитного рейтингу в Україні тривалий час було обумовлено винятково регуляторними вимогами і, відповідно, непопулярним. Причини такого явища досить очевидні: в інвесторів довіра до рейтингових оцінок була низькою, відсутність конкуренції серед самих рейтингових агенцій ставила під сумнів результат роботи, а впровадження необхідності проведення рейтингової оцінки «зверху» не додавало їй симпатій. Разом із тим існувала жорстка вимога з боку НКЦПФР (на той момент – ДКЦПФР) щодо отримання кредитного рейтингу всіма емітентами облігацій. Тому загальна кількість визначених кредитних рейтингів була значною.

Певні зміни почали спостерігатися в 2008-2009 роках. На цей період припадає криза, яка негативно вплинула на роботу великої кількості емітентів і призвела до практично повного «заморожування» ринку публічних запозичень у 2009 році. Одночасно ДКЦПФР скасувала внутрішній документ, яким зобов’язувалася реєстрація випусків облігацій лише за наявності кредитного рейтингу. Збереження даної норми в законі України передбачало, що кредитний рейтинг слід отримати, але це можна було зробити вже пізніше, пройшовши процедуру реєстрації облігацій. Комісія ж зберігала за собою контроль наявності рейтингу, перевіряючи його за даними надання річної звітності. Ряд емітентів взагалі відмовився від рейтингування, граючи з ДКЦПФР в російську рулетку – чи буде накладено штрафні санкції у вигляді грошового штрафу, чи можна буде обійтися виключно приписом.

Водночас на цей же період припадає певна зміна в психології користувачів кредитних установ. В умовах кризи і зростаючого дефіциту достовірної інформації рейтингові звіти, з яких можна було отримати значний масив даних про емітента в динаміці, стають актуальними. Тенденція збереглася і посилилася в 2010-2012 роках з одночасно певним пожвавленням ринку рейтингових послуг і збільшенням кількості емісій.

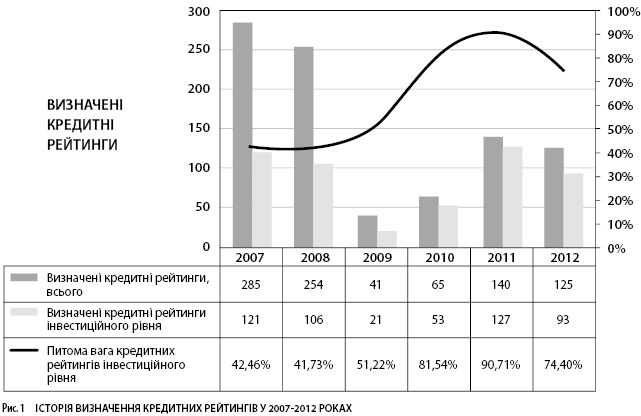

Нижче наведено графік, який підтверджує дану тезу (рис. 1).

Як уже зазначалося, в 2009 році відбувся різкий спад активності ринку рейтингових послуг. Кількість визначених кредитних рейтингів порівняно з попереднім роком знизилася в п’ять разів. У цей же період намітилася й інша тенденція – перевищення питомої ваги кредитних рейтингів, які мають інвестиційний рівень.

Починаючи з 2010 року, загальне число визначених кредитних рейтингів зростало, хоча все ще залишається меншим за 2008 рік. Одночасно відбувається різке збільшення питомої ваги кредитних рейтингів, які встановлені на інвестиційному рівні. Торік цей показник перевищив 90%.

Пояснення стрімкого зростання питомої ваги інвестиційних кредитних рейтингів у їх загальній кількості досить просте: компанії, які їх вже мали або розраховували отримати, продовжили співпрацю з рейтинговими агентствами, незважаючи на стагнацію вітчизняної економіки. Більш того, кількість інвестиційних кредитних рейтингів у 2007-му, 2008-му, 2011-му та 2012 році практично збігаються. Тільки варто нагадати, що в 2007-2008 роках рейтингування було обов’язковою умовою отримання від ДКЦПФР дозволу на емісію цінних паперів, а в 2011-2012 роках ця норма передбачена законом України, але не є обов’язковою на етапі випуску облігацій.

Таким чином, можна стверджувати, що надійні позичальники зрозуміли, що в посткризовому суспільстві доцільно підтверджувати свою здатність своєчасно розраховуватися за боргами з допомогою зовнішньої рейтингової оцінки. Тому вони свідомо продовжують працювати з рейтинговими агентствами, надаючи останнім необхідну для визначення кредитного рейтингу інформацію і витрачаючи на проведення рейтингової оцінки власні кошти.

Співпрацюючи зі значною кількістю фінансових установ, можу також стверджувати, що врахування кредитного рейтингу позичальника на етапі прийняття рішення про видачу кредиту та подальшого моніторингу застосовують у своїй роботі переважна більшість банків. Йдеться саме про них, оскільки вимоги щодо використання кредитних рейтингів при інвестуванні в цінні папери для недержавних фондів та ІСІ, як уже зазначалося раніше, існують та активно застосовуються.

Також в останні декілька років досить частою є практика використання кредитних рейтингів під час проведення тендерів. До останнього часу вона стосувалася переважно страхових компаній. Але в останні декілька років уже на рівні підзаконних актів цей захід став застосовуватися і для відбору позичальників при наданні кредитних ресурсів. Зокрема, Кабінет Міністрів України в 2011 році розробив і прийняв Положення про управління ризиками, пов’язаними з наданням державних гарантій, та розподіл таких ризиків між державою, кредиторами і позичальниками, яким передбачається активне використання кредитного рейтингу при наданні державної підтримки. Думаю, що в перспективі ряд інших державних і недержавних установ та організацій внесуть до своєї практики використання кредитних рейтингів при визначенні доцільності співпраці з юридичними особами чи наданні їм кредитування.

Звертаючись до вищенаведеної діаграми, хочу звернути увагу ще на одну особливість, а саме зниження в поточному році на 15 в.п. питомої ваги кредитних рейтингів інвестиційного рівня. Певною мірою це обумовлено погіршенням економічної кон’юнктури в державі. Але ще одним, не менш важливим фактором стало прагнення до відкритості і формування рейтингової історії у тих компаній, які не можуть зараз розраховувати на інвестиційний кредитний рейтинг, але прагнуть мати його надалі.

На сьогоднішній день отриману рейтингову оцінку навіть спекулятивного рівня можна використовувати під час переговорів з інвесторами, котрі прагнуть краще зрозуміти бізнес потенційного об’єкта інвестування. І незалежна оцінка в цьому плані відіграє досить важливу роль.

Висновки

та узагальнення

Підбиваючи підсумки, можна зазначити наступне. Сьогоднішній стан економіки України не є сприятливим для подальшого розвитку рейтингового бізнесу. І проблема полягає не в законодавчій базі, яка значною мірою вже склалася. Рейтингування стримується кризовими явищами в економіці країни та світу, закритістю значної кількості вітчизняних підприємств, низьким розвитком фінансового ринку й обмеженою кількістю приватних інвесторів.

Разом із тим саме криза є суттєвим стимулом для встановлення рейтингової оцінки. Тенденція останніх років свідчить, що інтерес до кредитних рейтингів, визначених національними рейтинговими агентствами, посилюється. Компанії, які розуміють, що їхній бізнес є надійним і може бути підтверджений незалежною оцінкою, починають активніше користуватися послугами рейтингових агентств. В поточному році намітилася тенденція і до зростання зацікавленості з боку суб’єктів господарювання, кредитоспроможність яких оцінюється нижче. Останні прагнуть закласти зараз підвалини власної рейтингової історії, щоб надалі демонструвати свою відкритість, а за можливості, – стале зростання бізнесу.

Активізація використання кредитних рейтингів інвесторами і фінансовими установами почалася дещо раніше, ще в докризовий період. Але саме зараз вона стала більш явною, знайшовши своє відображення в таких проявах, як тендерні вимоги або умови кредитування за наявності певного рівня кредитного рейтингу. В перспективі можна очікувати на більш активне використання рейтингових оцінок при кредитуванні за поновлення економічної активності в країні.

За таких умов хочеться зазначити, що своєчасне формування рейтингової історії, її підтримання і правильна презентація партнеру є важливим кроком для подальшого співробітництва між різними суб’єктами бізнесу. Наразі кредитні рейтинги з нав’язаної державою вимоги поступово перетворюються на важливий атрибут фінансового ринку.

Main