Приобрети журнал - получи консультацию экспертов

№9(2012)

Міністерством фінансів вперше розроблено Прогноз Державного бюджету України на період 2013-2014 років на новій основі – з урахуванням середньострокової перспективи. Прогноз схвалений Постановою Кабінету Міністрів від 05.04.2012 р. №318. Детальніше про те, які переваги має середньострокове прогнозування і які методи застосовують в Україні для створення прогнозів бюджету, розповідають доктор економічних наук, професор Сергій Лондар та кандидат фізико-математичних наук, доцент Київського національного університету імені Тараса Шевченка Тетяна Затонацька.

Прогноз Державного бюджету на 2013-2014 роки здійснювався в умовах відсутності затвердженої Державної програми соціально-економічного розвитку України на середньострокову чи довготривалу перспективу (стратегії соціально-економічного розвитку). Тому варто враховувати, що ця ситуація загалом може впливати на точність прогнозування індикативних показників. Проте насамперед потрібно розуміти, що таке бюджетне прогнозування. Це – науково-аналітична стадія розробки бюджету, в рамках якої обґрунтовується концепція розвитку бюджетної сфери, визначаються раціональні шляхи її реалізації, формулюються основні завдання, яких потрібно досягти.

Середньостроковому бюджетному прогнозу відводиться особлива роль, адже він містить індикативні прогнозні показники зведеного та державного бюджетів за основними видами доходів, фінансування, видатків і кредитування, державного боргу та гарантованого державою боргу, взаємовідносин державного та місцевих бюджетів, а також бюджетних програм, які забезпечують упродовж кількох років виконання інвестиційних проектів. Саме від цих індикативних показників відштовхуються всі учасники процесу середньострокового бюджетного планування, а також бізнесові кола, які працюють в даному макроекономічному середовищі та взаємодіють з бюджетними установами. Для останніх індикативні прогнозні показники – не догма, проте вони так чи інакше враховуються бізнесом при плануванні майбутньої економічної діяльності.

Виходячи з цього, можна зробити висновок, що середньострокове бюджетне прогнозування покликане сприяти формуванню стійкого макроекономічного середовища, відновленню та підтриманню високих темпів економічного зростання на інноваційно-інвестиційній основі, забезпеченню оптимального податкового та боргового навантаження, та завдяки цьому підвищити рівень гарантій виконання державою своїх соціальних зобов’язань.

Безпосередньою метою середньострокового бюджетного прогнозування є запровадження дієвого механізму управління бюджетним процесом як складової частини системи управління державними фінансами, встановлення взаємозв’язку між стратегічними цілями розвитку країни та можливостями бюджету у середньостроковій перспективі, забезпечення прозорості, передбачуваності та послідовності бюджетної політики. Основними завданнями такого прогнозування є зниження впливу політичного фактора на формування бюджетних пріоритетів, підвищення результативності та ефективності здійснення бюджетних видатків, посилення бюджетної дисципліни та контролю за витратами бюджету, забезпечення стійкого фінансування інвестиційних проектів строком реалізації більше одного року.

Загалом можна нарахувати багато переваг середньострокового бюджетного прогнозування, починаючи з того, що такий метод є достатньо ефективним інструментом підвищення ефективності бюджетних видатків, і закінчуючи тим, що розпорядники отримують можливість розробляти довгострокові плани з гарантією, що реалізація їхніх проектів не буде зупинена через рік з причин перегляду пріоритетів.

Проте нині залишаються актуальними питання відпрацювання методик прогнозування, процедур взаємодії державних установ і інституцій, причетних до середньострокового бюджетного планування і прогнозування, з метою покращання якості середньострокового бюджетного прогнозування, підвищення його точності з урахуванням суттєвої волатильності українського економічного середовища, спричиненої становленням політичної взаємодії та зумовленої суто економічними факторами.

Найпоширенішими методами, які використовуються в бюджетному прогнозуванні, є екстраполяція наявних тенденцій на майбутні періоди, створення економіко-математичних моделей фінансових явищ і процесів та використання цих моделей для визначення показників бюджету при очікуваних значеннях, а також експертні оцінки. Варто враховувати, що економіка України має свої особливості. У світовому господарстві вона позиціонується як мала економіка, зорієнтована на експортне виробництво товарів переважно з малою доданою вартістю, тобто сировинних товарів.

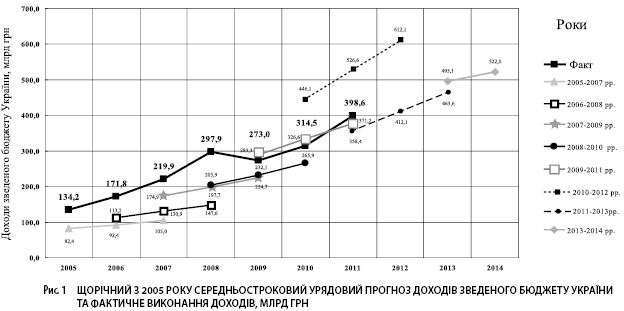

Висока інтеграція вітчизняної економіки в глобальну зумовлює високу чутливість її стану до світових катаклізмів, збільшує волатильність макроекономічних та, відповідно, бюджетних параметрів. Цей момент також необхідно враховувати при прогнозуванні, і саме він часто унеможливлює механічне перенесення на ґрунт українських реалій методів прогнозування, які добре себе зарекомендували в стабільних умовах інших економік. Не виключено, що саме через цю особливість зумовлюються значні розбіжності між показниками середньострокових прогнозів доходів зведеного бюджету, які надавались урядом України починаючи з 2005 року, і фактичними даними виконання доходної частини (рис. 1).

Зазначені розбіжності свідчать, що в Україні й надалі має тривати процес вдосконалення методології середньострокового бюджетного прогнозування. Щодо наявності офіційних методик прогнозування доходів бюджету, то, на жаль, нині в нас затверджена лише методика прогнозування податку на додану вартість (спільний наказ Міністерства фінансів України (МФУ), Міністерства економічного розвитку і торгівлі (МЕРТ), Державної податкової служби України (ДПСУ) та Державної митної служби «Про затвердження Методики прогнозування надходжень податку на додану вартість» від 31.08.2004 р. №545/315/502/637). А при практичному прогнозуванні доходів бюджету на коротко- і середньострокову перспективу підрозділами Міністерства фінансів України використовується декілька підходів.

Метод прямого рахунку

Цей метод використовується, зокрема, при прогнозуванні надходжень від податку на прибуток. Основою інформаційного забезпечення є зведена декларація з податку на прибуток підприємств за даними ДПСУ та значення макроекономічних показників у майбутні періоди, які наводяться в середньостроковому прогнозі економічного та соціального розвитку України, затвердженому Кабінетом Міністрів. У процесі прогнозування при оцінці очікуваних надходжень враховується також вплив наявної податкової заборгованості, наданих розстрочок із податку, переплат та інших чинників. Інформація про ці показники отримується на основі звітних даних ДПСУ.

Детальний аналіз методів інформаційного забезпечення, процедури прогнозування цього та інших бюджетоформуючих податків дає змогу виявити низку факторів, які ускладнюють процес здійснення прогнозування. По-перше, прогнозування потребує залучення великої кількості економічних показників. В окремих випадках їх понад 40, і надаються вони з різних джерел: ДПСУ, Державної казначейської служби України (ДКСУ), МЕРТ, Державної служби статистики (ДССУ), Пенсійного фонду. Таким чином, прогнозування стає доволі трудомістким та тривалим процесом. По-друге, велика кількість економічних показників, що використовуються, погіршує точність прогнозу, оскільки похибка передбачення прогнозних значень показників-складових при розрахунках інтегрується в похибці фінального розрахунку.

Експертний метод

При здійсненні прогнозів податкових надходжень на 2012-2014 роки фахівцями Міністерства фінансів України враховується низка факторів, пов’язаних зі зміною податкового законодавства на майбутні періоди. З використанням цього методу процес прогнозування безпосередньо здійснювався у кілька етапів. На першому етапі за даними ДПСУ визначалася поквартальна питома вага прибутку прибуткових підприємств за минулий період, приміром, за 2010 рік. На другому – здійснювався розподіл прогнозованої суми прибутку прибуткових підприємств поквартально за питомою вагою кварталів, взятих для визначення на першому етапі. Третій етап розрахунку зводився до уточнення оцінок у перехідні квартали. Знаючи поквартальну суму прибутку прибуткових підприємств та ставки податку, шляхом множення отримується значення поквартальних сум податку на прибуток підприємств.

Метод прогнозування за питомими вагами у ВВП

Цей метод використовується достатньо тривалий час і передбачає прогнозування питомих ваг складових у ВВП за складовими надходжень у доходах щодо ВВП і обрахунок на основі цих складових відповідно до прогнозованого ВВП. Використання такого методу прогнозування надає можливість отримувати розрахунки з достатньою точністю, але подібне прогнозування можливе лише у випадку стабільної динаміки розвитку економіки.

Враховуючи недосконалість існуючих підходів до середньострокового прогнозування доходів бюджету та виходячи з необхідності застосування передового зарубіжного досвіду у цій галузі, заслуговує на увагу підхід щодо створення методики середньострокового прогнозування доходів основних бюджетоформуючих податків на основі відомих розробок, що адаптовані в пострадянських країнах, зокрема Казахстані. Особливістю розроблюваної методики прогнозування у цій країні є використання оцінки окремих податкових надходжень до бюджету з використанням показника «ефективна ставка податку», який є відношенням сумарних надходжень із певного податку до величини реальної податкової бази.

Там, на відміну від ставки, обумовленої податковим законодавством, ефективна ставка відображає не величину податкових відрахувань щодо обсягу потенційної бази, а величину податкових надходжень щодо реальної податкової бази, яка є вужчою за потенційну внаслідок виключення деяких об’єктів з оподатковування. Ефективна ставка податку може відрізнятися від законодавчо встановленої ставки оподаткування внаслідок урахування податкових пільг, застосування декількох (відмінних від стандартної) податкових ставок, наявності податкової недоїмки, ухилянь від сплати податку тощо.

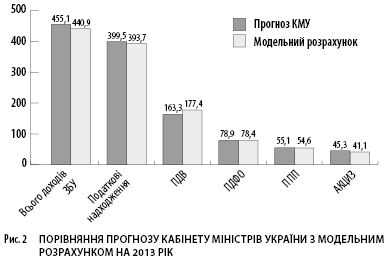

Порівняння можливостей прогнозування доходів бюджету на базі економіко-математичних моделей, що використовуються в Україні, емпіричної методики прогнозування основних бюджетоформуючих податків Міністерства фінансів, затвердженої наказом Мінфіну «Про методики прогнозування показників надходжень до бюджету» від 24.12.2010 р. №1646, показало, що вони є дієвими при прогнозуванні показників доходної частини в короткостроковому, тобто річному періоді. Водночас емпіричні методики прогнозування ускладнені занадто широким набором економічних показників, урахування яких в окремих випадках важко забезпечити для цілей середньострокового прогнозування.

Main