Приобрети журнал - получи консультацию экспертов

№11(2012)

Відповідно до Закону України «Про аудиторську діяльність» від 22.04.1993 р. №3125-XII, у переліку проведення обов’язкового аудиту виключено здійснення аудиту державних підприємств при здачі або продовженні строку оренди цілісних майнових комплексів, але, незважаючи на це, Фонд державного майна України наполягає на його обов’язковому проведенні.

Відповідно до ст. 14 Постанови КМУ «Про затвердження Методики оцінки майна» від 10.12.2003 р. №1891, аудиторська перевірка під час проведення оцінки цілісних майнових комплексів підприємств, що приватизуються, проводиться за кошти таких підприємств. Метою аудиторської перевірки є підтвердження правильності ведення бухгалтерського обліку компанії на дату оцінки, складення передавального балансу на дату оцінки за результатами переоцінки необоротних активів підприємства; для компаній, які орендують державне майно, – також підтвердження джерел придбання орендарем за час оренди необоротних активів, що належать державі.

Треба зазначити, що Фондом державного майна України не затверджені основні положення щодо вимог до аудиторського висновку при розкритті інформації балансу підприємств, які орендують державне майно. Отже, інколи можуть виникати неузгоджені з представниками Фонду держмайна питання щодо деталізації розкриття інформації за наслідками аудиту. Із практики проведення таких аудитів відомо, що вони наполягають на розкритті повної інформації щодо наявності необоротних активів, джерел придбання орендарем за час оренди необоротних активів, правильності відображення переоцінки майна тощо. Враховуючи це, аудит все ж таки проводиться відповідно до вимог Міжнародних стандартів аудиту, які прийняті в якості національних, та Кодексу професійної етики аудиторів України. Аудитор повинен сформулювати думку та скласти висновок, керуючись нормами Міжнародних стандартів аудиту 700 і 705.

Управлінський персонал підприємств, які орендують державне майно, несе відповідальність і за складання фінансової звітності, надання достовірної та справедливої інформації відповідно до Положень (стандартів) бухгалтерського обліку, і за організацію такого внутрішнього контролю, який потрібен, за рішенням керівництва підприємства, для забезпечення формування фінансової звітності без суттєвих викривлень унаслідок шахрайства або помилки.

Відповідальністю аудитора є висловлення відповідної думки щодо цієї фінансової звітності на основі результатів проведеного аудиту, яким передбачено виконання аудиторських процедур для отримання аудиторських доказів щодо сум і розкриття інформації у фінансовій звітності.

Враховуючи вимоги представників Фонду державного майна України, аудиторська перевірка підприємств, які орендували та мають намір продовжувати строки оренди державного майна, проводиться за такими завданнями:

1) аудит організації обліку майна орендованого цілісного майнового комплексу;

2) аудит застосування методів нарахування амортизаційних відрахувань;

3) аудит порядку збільшення первісної вартості об’єктів основних засобів (орендованого цілісного майнового комплексу);

4) аудит відображення в обліку суми дооцінки майна орендованого цілісного майнового комплексу.

Виділення таких завдань аудиторської перевірки зумовлено:

специфікою обліку операцій з орендованими необоротними активами (впливає на вартість, за якою необоротні активи відображаються в балансі);

вимогами МСА 250 «Розгляд законодавчих та нормативних активів при аудиті фінансової звітності», згідно з якими плануючи і виконуючи аудиторські процедури, оцінюючи та надаючи висновок про результати аудиту, аудитор повинен усвідомлювати, що невідповідність діяльності суб’єктів господарювання законам і нормативним актам може суттєво вплинути на фінансову звітність (п. 2).

Врахування такої специфіки є важливим і при виконанні аудиторських завдань спеціального призначення, предметом перевірки в рамках яких можуть бути конкретні рахунки, елементи рахунків або статті у фінансовому звіті (в подальшому – висновки щодо компонентів фінансових звітів); виконання контрактних угод, коли аспекти такого виконання в цілому стосуються питань бухгалтерського обліку та фінансових питань (п. 1 МСА 800 «Особливі міркування – аудити фінансової звітності, складеної відповідно до концептуальних основ спеціального призначення»).

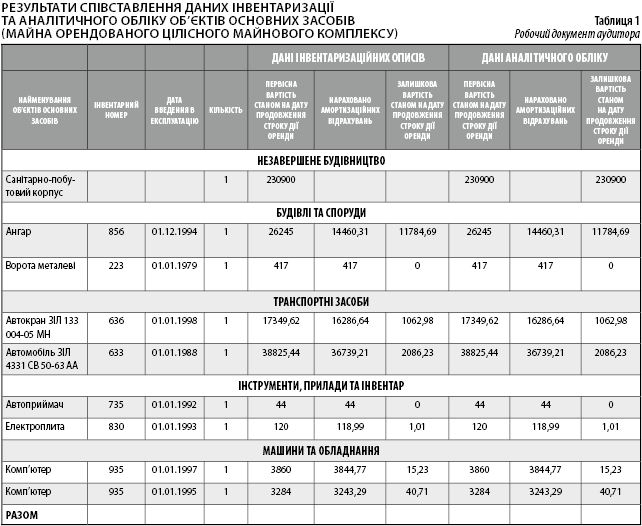

Виконуючи перше завдання, аудитор перевіряє стан обліку орендованих об’єктів основних засобів (державного майна). Важливою процедурою стає участь аудитора в обов’язковій інвентаризації майна орендованого цілісного майнового комплексу. Результати інвентаризації оформлюються інвентаризаційними описами за місцями знаходження орендованих об’єктів основних засобів.

Аудитор повинен підтвердити правильність ведення обліку об’єктів основних засобів (орендованого цілісного майнового комплексу) на рахунках бухгалтерського обліку підприємства. Аудитор порівнює дані інвентаризаційних описів з даними аналітичного обліку об’єктів основних засобів (майна орендованого цілісного майнового комплексу). Результати перевірки доцільно оформити окремим робочим документом аудитора (табл. 1)

Аудитор підтверджує, що дані інвентаризаційних описів відповідають даним аналітичного обліку підприємства.

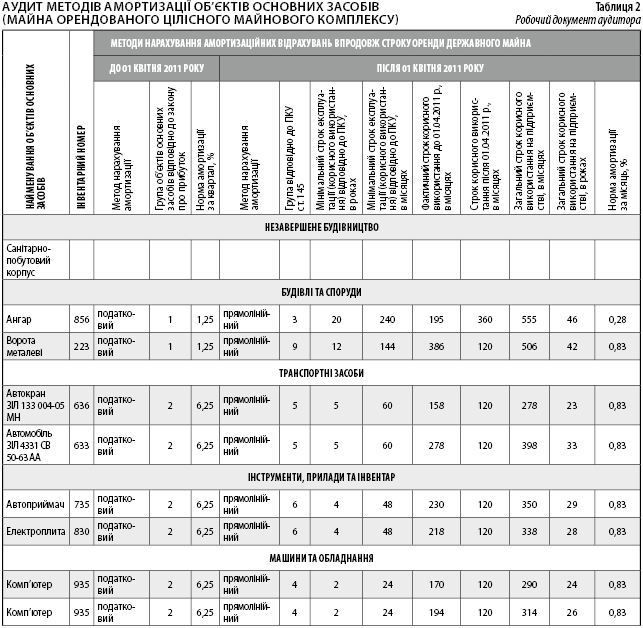

По другому аудиторському завданню аудитор перевіряє порядок застосування методів нарахування амортизаційних відрахувань орендованих об’єктів основних засобів.

Аудитор підтверджує правильність введення обліку сум нарахованої амортизації за об’єктами основних засобів на рахунках бухгалтерського обліку підприємства. Аудитор узагальнює порядок застосування методів амортизації, вивчаючи дані аналітичного обліку. Приклад оформлення результатів перевірки у робочому документі аудитора представлено у табл. 2.

У даному прикладі аудитором було враховано зміну методів нарахування амортизації. На підприємстві до 01.04.2011 р. в бухгалтерському обліку використовувався податковий метод амортизації (відповідно до ст. 8 Закону України «Про оподаткування прибутку підприємств» №283/97-ВР від 28.12.1997 р.). Основні засоби були розподілені за чотирма групами:

група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

група 2 – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 – будь-які інші основні фонди, не включені до груп 1, 2 і 4;

група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп’ютерні програми, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Норми амортизації встановлювалися у відсотках до балансової вартості кожної групи основних засобів на початок податкового кварталу: 1 група – 1,25% (до 01.01.2004 р.) і 2% (з 01.01.2004 р.); 2 група – 6,25% (до 01.01.2004 р.) і 10% (з 01.01.2004 р.); 3 група – 3,75% (до 01.01.2004 р.) і 6%

(з 01.01.2004 р.); 4 група – 15%.

Введення в дію ІІІ розділу Податкового кодексу України від 02.12.2010 р. №2755-VI з 1 квітня 2011 року надало право підприємствам застосовувати один із методів амортизації: прямолінійний, зменшення залишкової вартості; прискореного зменшення залишкової вартості, кумулятивний і виробничий (ст. 145 ПКУ). Статтею 145.1 визначено нову (основану на бухгалтерському підході) класифікацію груп основних засобів і мінімально допустимий строк їх амортизації.

Власне, підтверджуючи правильність застосування методів амортизації, аудитор повинен провести перерахунок сум амортизації за кожною групою об’єктів основних засобів. Він враховує при цьому прийняті на підприємстві методи, зазначені у наказі про облікову політику, та строки корисного використання у роках, що встановлюються наказом по підприємству.

Аудиторська практика свідчить про те, що в компаніях, які орендують державне майно, значно завищують строки корисного використання об’єктів основних засобів. Тут часто обліковують уже давно морально та фізично застарілі об’єкти, по окремим дата введення їх в експлуатацію припадає хіба що не на післявоєнний період. Але вони експлуатуються, тому що процедури списання та ліквідації потребують погодження з Фондом державного майна, є дуже суперечливими, затратними і складними. Тому під час аудиту для правильного відображення в обліку таким об’єктам необхідна додаткова оціночна експертиза з метою їх списання (консервації або ліквідації).

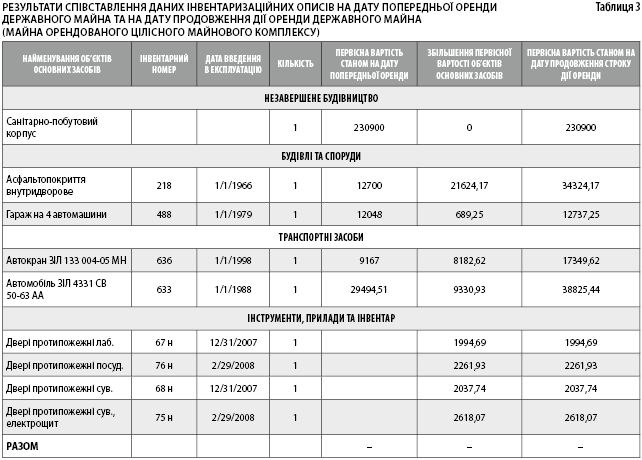

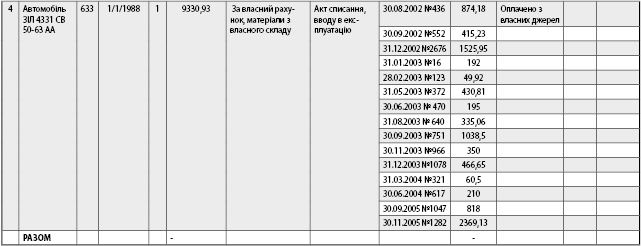

Виконуючи третє завдання, аудитор досліджує напрямки збільшення первісної вартості об’єктів основних засобів (орендованого цілісного майнового комплексу). Основною процедурою є порівняння результатів інвентаризацій майна орендованого цілісного майнового комплексу на дату попередньої передачі в оренду державного майна та на дату продовження дії оренди державного майна з метою встановлення суми збільшення первісної вартості об’єктів основних засобів. Така процедура ускладнюється тим, що період дії договору оренди може сягати 10 років, отже, й інформацію про проведені інвентаризації слід шукати у документах далекого минулого. Слід враховувати і те, що за 10 років могли змінюватись і способи ведення обліку з ручного на автоматизований, відбуватися перехід з однієї бухгалтерської програми на іншу тощо.

Порівняння даних інвентаризаційних описів станом на дату попередньої оренди державного майна та на дату продовження терміну дії договору оренди з метою встановлення показника збільшення первісної вартості рекомендуємо оформляти робочим документом аудитора (табл. 3).

Аудитор повинен підтвердити факт збільшення первісної вартості об’єктів основних засобів і суму відповідно до напрямків:

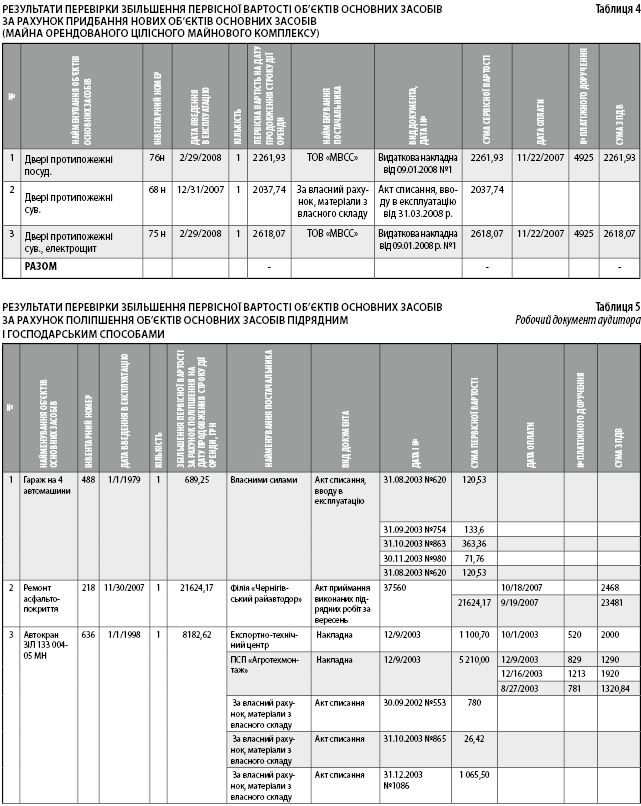

Приклади процедур підтвердження збільшення первісної вартості об’єктів основних засобів, оформлених робочими документами аудитора, представлено у таблицях 4 і 5.

Аудитор підтверджує, що за даними аналітичного обліку підприємство станом на дату продовження строку дії оренди державного майна збільшило первісну вартість об’єктів основних засобів (орендованого цілісного майнового комплексу) за рахунок придбання нових об’єктів та поліпшення об’єктів господарським і підрядним способами.

За умовами договорів про оренду державних цілісних майнових комплексів нарахована сума амортизації має спрямуватися на відновлення орендованих основних засобів держави. Напрямки такого поновлення – це придбання нових та поліпшення основних засобів, що вже експлуатуються. Зазначене питання контролюється Фондом держмайна, а тому цей об’єкт було включено і до аудиторської перевірки. Аудитор підтверджує невикористану суму амортизаційних відрахувань (теж на дату продовження строку дії оренди державного майна). Розрахунок невикористаної суми амортизаційних відрахувань здійснюється за даними бухгалтерського обліку наступним чином: амортизаційні відрахування станом на дату продовження строку дії оренди державного майна зменшуються на суму амортизаційних відрахувань на дату передачі цілісного майнового комплексу в оренду підприємству, на суму придбання нових об’єктів основних засобів, на суму проведеного поліпшення об’єктів основних засобів (табл. 6).

Невикористана сума нарахованої амортизації враховується при подальшому подовженні термінів дії оренди державного майна.

Main