Приобрети журнал - получи консультацию экспертов

№11(2012)

Загальна оцінка кредитоспроможності України міжнародними рейтинговими агентствами

У грудні 2012 року два з трьох міжнародних рейтингових агентств знизили кредитні рейтинги України на один щабель. Moody’s Investors Service – із B2 до B3, Standard & Poor’s – із BB – до B. В обох випадках прогнози за рейтингами «негативні», що вказує на їхнє можливе подальше зниження впродовж найближчого року. Нагадаємо, що кредитний рейтинг від Fitch також знаходиться на рівні В.

Причин для перегляду кредитних рейтингів було багато – від економічних до політичних, і, відверто кажучи, більшість із них цілком об’єктивні. Чергове зниження кредитних рейтингів відображає реальний стан у країні: вповільнення економічних процесів, стагнація або спад у більшості галузей економіки, погіршення ліквідності, політичні негаразди. Навіть дефляція в таких умовах є проблемою, а не перевагою, оскільки стримує можливості для економічного росту.

Україні не звикати до таких змін кредитних рейтингів від міжнародних рейтингових агентств. Коливання в інтервалі від ССС до ВВ відбувалися впродовж усього періоду співпраці з цими установами. Більш того, на сьогодні ситуація не виглядає настільки безнадійною, як 5-7 років тому. «Завдяки» кризі компанію Україні склали Греція, Кіпр, Боснія і Герцеговина, кредитні рейтинги яких знаходяться на такому ж рівні. Якщо додати сюди ще колишню «братню» республіку Білорусь, картина буде завершеною.

На наш погляд, до зниження кредитних рейтингів за міжнародною рейтинговою шкалою нам варто ставитись спокійно: на відміну від інших, перелічених вище країн, Україна ніколи не могла розраховувати на високі рейтингові оцінки. Деякі з експертів уже почали говорити, що може відбутися перетік капіталів з економіки Греції і, в першу чергу, Кіпру, у вітчизняну. Адже міжнародні агенції зазначають, що ризики інвестування є тотожними, а доходність від капіталовкладень в українську економіку значно вища порівняно з цими країнами.

Такий оптимізм поки більше схожий на спробу втримати на обличчі гарну міну за поганої гри. І Україні, а радше – її чиновникам, ще необхідно докласти значних зусиль, аби переконати, що інвестиційний клімат у державі є кращим за грецький або кіпрський. Адже виключно висока доходність не формує остаточні уподобання інвестора.

Що стосується дій міжнародних рейтингових агенцій, варто відзначити ще дві, які мали місце останнім часом. Майже одразу після зниження кредитного рейтингу країни були знижені кредитні рейтинги за міжнародною рейтинговою шкалою банків і муніципалітетів (як правило, також на один щабель) або змінено прогнози на негативні. Крім того, Standard & Poor’s оголосило, що рейтинги України за Національною рейтинговою шкалою також знижені до рівня uaA – с uaA+.

Вплив рейтингу країни за Національною рейтинговою шкалою на кредитні рейтинги інших позичальників

Чим зацікавила саме остання новина – зниження міжнародним рейтинговим агентством рейтингу України за Національною рейтинговою шкалою? Як правило, «Велика рейтингова трійка» оперує кредитними рейтингами, визначеними за міжнародною рейтинговою шкалою. Це дозволяє порівнювати між собою компанії не лише різних секторів економіки, але й різних країн і навіть континентів. Така оцінка є багатогранною і надає можливість для широкого порівняння бізнесу в різних частинах світу. Саме цю оцінку використовують інвестори, приймаючи рішення про входження в певний регіон чи країну.

Оцінка за Національною рейтинговою шкалою базується, в першу чергу, на врахуванні місцевих особливостей і обмежується кордонами однієї держави. Вона більш зручна, якщо інвестор прагне вибирати між різними підприємствами чи галузями в межах цієї країни, оскільки дає ширші можливості для порівняння. І кредитний рейтинг самої країни, встановлений за Національною рейтинговою шкалою, є верхньою планкою, котру не можуть переступити національні підприємства, фінансові установи, муніципалітети.

Як і в інших правилах, тут є винятки. Стосуються вони, перш за все, суб’єктів господарювання з іноземними інвестиціями, які мають сталу підтримку з-за кордону, а також отримують допомогу у впровадженні бізнес-процесів, методів управління тощо і вважаються більш якісними.

Стосовно України це означає, що, на думку міжнародних рейтингових агентств, надійність вітчизняних компаній, банків, муніципалітетів не може бути вищою за uaA– (рівень, встановлений для самої держави). Винятком можуть бути виключно суб’єкти господарювання, що мають іноземних власників із країн, кредитні рейтинги яких вищі за українські (тобто майже всіх держав Європи).

Надійність банківського сектора очима національних рейтингових агентств

На мою думку, такий підхід досить коректний. Дійсно, в усіх економіках інвестиції в державні цінні папери вважаються найбільш надійними. Тому вище кредитного рейтингу держави оцінка не може бути встановлена. Щодо можливих винятків, то вони вже наведені раніше. Зверну увагу лише на один момент. Standard & Poor’s визначив кредитний рейтинг України за Національною рейтинговою шкалою в 2005 році на рівні uaAА (максимально можливе значення – uaAАА). Як бачимо, за цей період в очах міжнародного рейтингового агентства Україна втратила одразу декілька позицій. Інші два агентства, які за прикладом Standard & Poor’s впровадили в Україні свої Національні рейтингові шкали, впродовж останнього року їх відкликали. Хоча самі оцінки продовжують підтримувати.

Вище ми вже зазначали, що економіка України впродовж останніх років демонструвала спадну динаміку. За таких обставин зниження верхньої межі надійності видається виправданим. Більш того, можна очікувати, що надалі міжнародні рейтингові агенції можуть почати знижувати кредитні рейтинги не лише за міжнародною, але й за Національною рейтинговою шкалою, приводячи їх до єдиного знаменника.

У фінансовому секторі кількість банків, які підтримують кредитні рейтинги від міжнародних рейтингових агентств, невелика – менше 20. Переважна більшість із них відносяться до банків першої групи. На нашу думку, зниження кредитних рейтингів, визначених за Національною рейтинговою шкалою, може відбутися, в першу чергу, з банками з українським капіталом, в т. ч. державними. Основна причина цього – саме погіршення загального рівня кредитоспроможності України. Менш імовірним видається зниження рейтингів банків з іноземним капіталом, що пояснюється політикою рейтингових агентств «Великої трійки», про яку ми говорили вище.

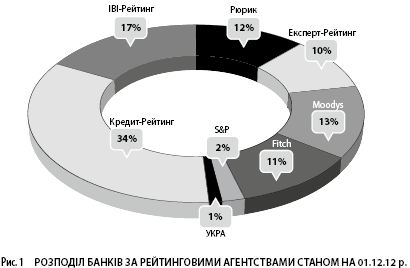

Разом із тим, незважаючи на негативні очікування, зарано говорити про зниження надійності установ фінансового сектора. На такий висновок наштовхує поведінка національних рейтингових агентств, які оцінюють кредитоспроможність 80 українських банків. Загалом банківський сектор є чи не найбільш «популярним», виходячи з кількості клієнтів. Адже кредитні рейтинги на сьогодні мають близько 100 фінансових установ зі 175 зареєстрованих банків.

Як видно, на чотири провідні українські агентства приходиться понад 70% банків, які рейтингуються, 25% співпрацюють із міжнародними компаніями, лише 1% поки змогли залучити два новачки ринку.

При цьому ряд банків підтримують кредитні рейтинги від двох або більше рейтингових агенцій, незалежно від того, йдеться про національні чи міжнародні. Переслідуються при цьому декілька цілей: підтвердити правильність отриманих оцінок, знизити ризик від реакції клієнтів і інвесторів у випадку зниження кредитного рейтингу (якщо інше агентство не буде знижувати рейтинг), відповідати вимогам інвесторів.

Українські банки, які не підтримують кредитні рейтинги (а таких близько 70), можна розподілити на кілька груп. Найбільшу складають ті, хто не бачить для себе вигоди від отримання кредитного рейтингу. Це переважно новостворені фінустанови четвертої групи та банки тієї ж четвертої групи, які вирішують локальні завдання, орієнтуючись на вузько сегментований бізнес.

Значно меншою є група банків, що мали досвід співпраці з рейтинговими агенціями, але потім відмовилися від підтримання кредитних рейтингів у період кризи. Таких фінансових установ на сьогодні небагато, і, як показує практика, через певний час вони поновлюють співробітництво. Іноді це може призвести до зміни рейтингового агентства, але не до остаточної відмови від такої співпраці.

Нарешті є зовсім мізерна група банків, котрі не відкривають свої рейтингові оцінки. Основна причина – небажання оприлюднювати отримані результати, оскільки, на думку фінустанови, вони не відображають реальної картини. Розкриття кредитного рейтингу відбувається з плином часу (як правило, через півроку-рік), коли він або може бути переглянутий у бік підвищення, або банк визнає, що оцінка об’єктивна і відображує реальну картину.

В цілому в фінансовому секторі заборона на розкриття кредитного рейтингу – рідкісне явище. Одна з головних причин – висока питома вага кредитних рейтингів інвестиційного рівня (див. нижче).

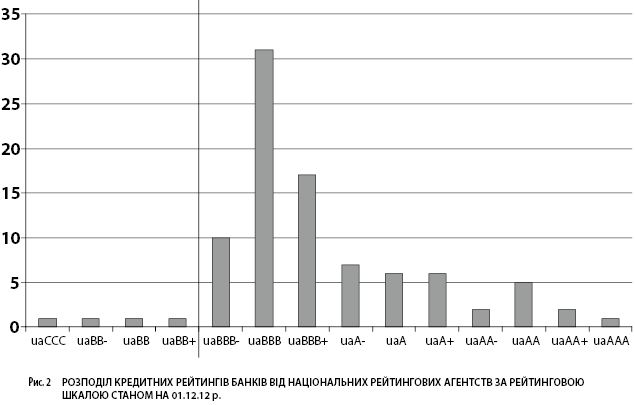

Як видно, основна частина кредитних рейтингів банків (понад 60%) зосереджена в категорії ВВВ (інтервал від uaВВВ– до uaВВВ+). Це так званий достатній (середній) рівень кредитоспроможності, який є типовим для вітчизняних позичальників незалежно від сфери діяльності. Характерна особливість – залежність від впливу несприятливих комерційних, фінансових та економічних умов. Іншими словами, на діяльності таких банків можуть негативно позначатися кризові явища в економіці, обумовлюючи їхню збиткову діяльність, низку ефективність, невисоку ліквідність тощо. Водночас імовірність виникнення реальних проблем, які можуть призвести до невиконання прийнятих на себе зобов’язань, є незначною. В середині групи банки між собою можуть розрізнятися за позначеннями. Наявність «+» характеризує більш високу ступінь надійності порівняно з іншими позиціями.

Категорія А, як зрозуміло з рис. 2, є другою за кількістю встановлених кредитних рейтингів (20%). Банки, що сюди увійшли, характеризуються високою кредитоспроможністю порівняно з іншими українськими позичальниками. Разом із тим чутливість до впливу несприятливих комерційних, фінансових та економічних умов зберігається.

Банки, які на сьогодні увійшли в категорії АА та ААА, на мій погляд, мають відповідати еталону або бути до нього максимально наближені. Адже їхня кредитоспроможність оцінюється як висока та найвища відповідно і вважається, що вони практично не залежать від впливу зовнішніх факторів, зокрема тих же фінансових чи економічних ризиків. На думку вітчизняних рейтингових агентств, таким вимогам відповідають 10 банків (11% від загальної кількості фінансових установ, які отримали кредитні рейтинги від резидентів). Один із них має найвищий рівень – uaААА. Якщо ж сюди додати ще й банки, оцінені міжнародними рейтинговими агентствами за Національною рейтинговою шкалою, їхня кількість збільшиться вдвічі.

На мою думку, у кризових умовах це досить значний показник. Більш того, поки що не відбувалося перегляду кредитних рейтингів у найвищих категоріях. Це може свідчити про збереження впевненості рейтингових агентств у надійності фінансових установ навіть за умов кризи. Може також вказувати і на певну інерційність оцінки, коли її перегляд не відбувається через значимість бренду фінансової установи, в той час як ряд показників її діяльності погіршуються.

В цілому ж банківський сектор видається все-таки більш надійним і стабільним порівняно з іншими сферами вітчизняної економіки. Значною мірою це обумовлено наявністю жорсткого контролю з боку регулятора та дещо меншого, ніж у корпоративному секторі, простору для маневру.

Але фінансову сферу жодним чином не можна розглядати у відриві від економіки. Зниження ліквідності, скорочення числа надійних клієнтів, ріст депозитних і, відповідно, кредитних ставок створюють значну ступінь дискомфорту для фінансових установ. За таких умов імовірність виникнення ускладнень підвищується.

Тому можна припустити, що сьогодні спостерігається певне балансування між можливим утриманням ситуації на існуючому рівні з поступовим її відновленням у майбутньому і між різким посиленням кризових явищ та їхнім проявом у банківському секторі. Якщо виходити винятково з рейтингових оцінок, які встановлені за Національною рейтинговою шкалою в цьому сегменті, ситуація видається досить стабільною за наявності незначних ознак погіршення (знайшло своє відображення в зниженні декількох кредитних рейтингів та появі негативних прогнозів).

Проте більш чітка картина може з’явитися вже за підсумками річної звітності, коли буде зрозуміло не лише, які результати досягнуто в 2012 році, але й які плани встановлено на рік 2013. До цього часу можна буде провести більш детальний аналіз кредитних рейтингів банків за категоріями, сконцентрувавши увагу на можливості підтримки фінансових установ з боку їхніх акціонерів. Оскільки, як показує практика, цей фактор є надзвичайно важливим в умовах економічної кризи. Саме на ньому ми плануємо зосередитися в наступній статті.

Main